2010年代半ば以降、自治体に対する寄附のほぼ全額が所得税・住民税から控除される「ふるさと納税」の利用が急増した。しかし、その背景には自治体間で過熱した返礼品競争があり、必ずしも健全な姿とは言えなかった。そこで、昨年6月に制度が改正され、返礼品に関する基準を守る自治体が国の認定を受けて参加する仕組みへと変わった。ふるさと納税の利用は今後減少に転じる可能性もあるが、それは制度適正化の結果と受け止めるべきであろう。また、ふるさと納税には残された課題もある。以前から指摘されてきた「高所得者優遇」だ。次なる改善策として、全額控除される寄附額に上限を設けるなどの対応が求められる。

1. 法廷に持ち込まれた泉佐野市と総務省の対立

1月30日に大阪高等裁判所は、ふるさと納税制度の対象から除外されたことを不服として大阪府泉佐野市が国(総務省)を訴えていた事案について、国勝訴の判断を下した。この裁判で争点となったのは、法的強制力のない通知による国から自治体への要請がどこまで有効かという点だ。

従前より総務省は、ふるさと納税の返礼品について「(ふるさと納税額に対する)返礼品の割合は3割以下」「地場産品に限る」などの基準を遵守するよう自治体に通知を発出して要請してきた1が、泉佐野市はAmazonギフト券など基準を逸脱した返礼品を提供し続けてきた。その行為を問題視した総務省は、昨年6月に制度改正されたふるさと納税の対象として泉佐野市を認定しないことを決定した2。これに対し泉佐野市は、法的強制力のない通知に従わないことを理由とした除外は不当であるとして決定の取り消しを求めたが、大阪高裁は国の裁量権の行使に逸脱・乱用はないとしてこの請求を棄却したのである。その後、判決を不服とする泉佐野市は最高裁判所への上告に踏み切っている。

2. 制度の趣旨を逸脱して激化した返礼品競争

このように一部の自治体と国との争いが決着をみていない状況にはあるものの、昨年のふるさと納税制度改正により、「返礼割合30%以下の地場産品」という返礼品基準を守る自治体を国が認定する仕組みへと変わったため、2010年代半ば以降過熱してきた返礼品競争は沈静化に向かっている。

ここで、ふるさと納税について簡単に述べておくと、個人が自治体に寄附した際に、2,000円を超える部分が所得税や住民税から全額控除される制度3で、2008年に創設された。「納税」と表現されるが、実際には寄附金控除を大幅に拡充したものである。生まれ故郷やお世話になった地域、あるいは良い政策に取り組む自治体に対する資金的な応援を通じ、地方活性化を図るのがそもそもの狙いである。

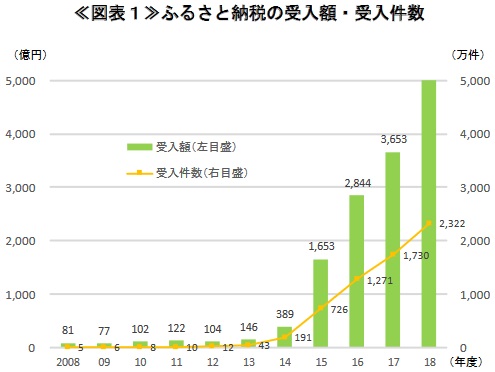

ふるさと納税の利用はしばらく伸び悩み、そのため2015年度には制度が大幅に拡充された。全額控除される寄附額が2倍に広げられるとともに、寄附先が5団体以下であれば確定申告を不要とする「ワンストップ特例制度」が導入されたのである。そしてこの頃から、寄附者へのお礼として自治体が送る返礼品をウェブサイト上で紹介するポータルサイト事業者が増え、各自治体も「お得感」の高い返礼品を競うように提供して寄附を募るようになってきた。その結果、ふるさと納税の利用は急増し、2018年度には寄附の受入額が5,000億円を超えるまでになった《図表1》。

地域別には、大都市から地方へ多くの寄附が流れる傾向が鮮明だ。ふるさと納税の2018年度の利用額を、寄附者の居住地別(=流出)と寄附の受入先別(=流入)という2つの側面からみてみると、流出が流入を大きく上回るのは東京都(流出/流入=65.1倍)、埼玉県(同10.1倍)、神奈川県(同8.8倍)など首都圏内の都県である一方、逆に流入が流出を大きく上回るのは宮崎県(流入/流出=19.8倍)、山形県(同14.3倍)、高知県(同12.5倍)などとなっている4。

このような都市から地方への流出は、ふるさと納税の制度導入時から想定されてきたことではある。ただし、それが「地方を応援する」気持ちの集積として、あるいは自治体間で政策を競い合った結果としてもたらされたものでは必ずしもなく、よりお得感の高い返礼品を提供する自治体に寄附が集まった色合いが強い5。

(出典)総務省「ふるさと納税に関する現況調査結果」より SOMPO未来研究所作成

(出典)総務省「ふるさと納税に関する現況調査結果」より SOMPO未来研究所作成

返礼品競争を放置しておくと、返礼割合の高い自治体のみに寄附が集中し、また返礼品取り扱い業者への代金支払いが膨らんで自治体の使える寄附が大きく目減りするという結果をもたらし得る。前述したように、こうした事態を防ぐため国(総務省)は昨年6月に制度を改正したのである。

今後は、過度な返礼品競争はなくなるはずだが、大都市の自治体としては地方の農畜産物や水産物に負けないような返礼品(モノとは限らない)の開拓によほどの工夫を凝らさないと、地方に寄附が流れるという基本的な構図を大きく変えるのは難しいかもしれない。

3. 高所得者は青天井で利用可能

返礼品競争に歯止めをかけるための制度改正は行われたが、ふるさと納税にはまだ問題が残されている。しばしば批判されてきた「高所得者優遇」だ。ふるさと納税では、全額控除される所得税・住民税は所得が高くなればなるほど青天井に増えていく仕組みとなっており、この点は制度創設時から変わらない。

例えば夫婦共働きの世帯であれば、全額控除される上限額は、年収500万円で6万円、700万円で11万円、1,000万円で18万円、2,000万円で56万円であり、さらに所得が増えて年収1億円では374万円まで全額控除される(いずれも概算)。寄附の全額控除によって金銭的なメリットが直接得られるわけではないが、返礼品の受け取りを前提とすると、返礼品による恩恵が高所得者ほど高くなるのである。これは、高所得者が得る事実上の節税効果が相対的に大きくなることを意味しており、税の垂直的公平性(負担能力の高い人ほど多くの負担を負うべきという考え方)の観点から問題視される。

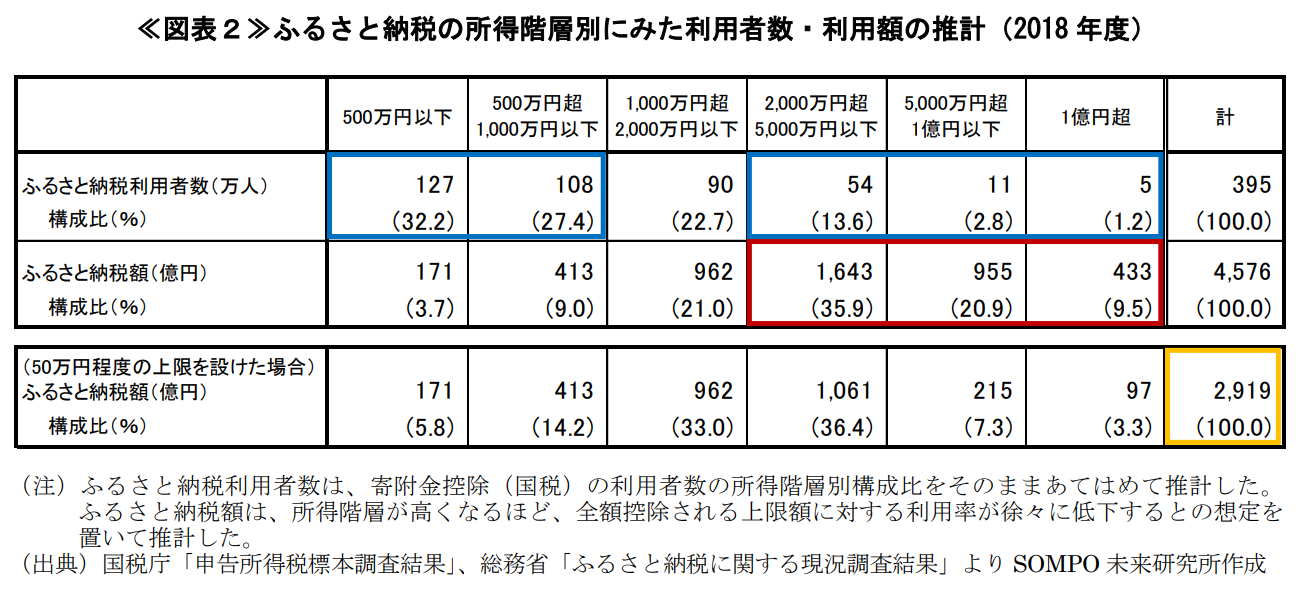

それでは、高所得者はふるさと納税をどの程度利用しているのだろうか。ふるさと納税の利用状況を所得の多寡によって分類したデータは存在しないため、国税庁が公表している寄附金控除に関する所得階層別データなどをもとに、一定の仮定を置いて推計した《図表2》。その結果をみると、2018年度におけるふるさと納税の利用者数395万人のうち、約6割の235万人が年収1,000万円以下で占められており、年収2,000万円超の所得層は2割弱の70万人にとどまる(図表2の青の枠囲み)。しかし、金額面では、4,500億円強の利用額(=寄附額)全体のうち、3分の2にあたる約3,000億円が2,000万円超の所得層によるものとなっている(図表2の赤の枠囲み)。やや単純化して言えば、返礼品によるメリットの大きい高所得者が多額の寄附を行うことで、ふるさと納税の規模はここまで拡大したという側面がある。

4. 高所得者優遇を是正するとともに、制度利用の裾野を広げる取り組みを

財政学者などからは、こうした高所得者優遇について是正措置を講じる必要性も指摘される。例えば、①返礼品の価値に相当する金額を控除の対象外とする案6や、②通常の寄附金控除と同様に、寄附額の一部についてのみ税負担が軽減される仕組みへと移行する案7などが提案されている。これらの提案は、税制のあり方としては筋が通っている半面、あらゆる所得層における制度利用のインセンティブを完全に削ぐもので、ふるさと納税が全く使われなくなるほどのインパクトをもたらしうる。

そこで、より緩やかな改善策として、高所得者の利用のみに制限を設ける方法を提案したい。例えば、寄附の全額が控除される上限を50万円程度に設定すれば、年収2,000万円を超える所得層でふるさと納税の利用枠が今よりも縮小する。前述した所得階層別の推計をもとに、この措置を講じた場合の変化を試算してみると、ふるさと納税の規模は現在の3分の2程度に縮小する可能性があり、影響は決して小さくない(図表2の黄の枠囲み)。

こうした影響を緩和するためには、低中所得者による利用の増加を図り裾野を広げていくことが重要だ。わが国で住民税(市町村民税所得割)を納税する個人は2018年度で5,828万人いる8のに対し、ふるさと納税の利用者は395万人とその7%程度にとどまっており、拡大の余地はまだ大きい。ただ、返礼割合が30%以下に制限される中で、地場産品を返礼品として取り揃えるだけで寄附を大きく増やすのは難しく、自治体としては、共感や応援の気持ちをいかに掘り起こしていくかに知恵を絞る必要があろう。具体的には、寄附者と自治体の間でより長期的かつ継続的な関係性を築ける可能性が高いとされる体験型返礼品(そば打ち教室や陶芸教室への参加、観光名所ツアー、農家への宿泊等)を取り入れたり、クラウドファンディング型の仕組み9を活用して、社会や地域の課題解決に向けた事業(動物保護活動、伝統芸能や文化財の保存活動等)への寄附を募ったりするなど、様々な工夫がありうる10。

返礼品競争によってもたらされたバブル的な拡大局面が終わりを迎えつつある今、ふるさと納税制度の健全な発展に向けて原点回帰した取り組みが求められていると言えよう。

- そもそも寄附とは「経済的利益の無償の供与」であることから、従前のふるさと納税制度においては、返礼品の提供は寄附の対価としてではなく「別途の行為」として自治体が任意に行うものという建前であった。そのため、総務省は法的強制力のない通知という形でしか自治体を指導することができなかったのである。

- 泉佐野市とともに、静岡県小山町(おやまちょう)、和歌山県高野町(こうやちょう)、佐賀県みやき町も制度の対象として認定されなかった。

- 具体的には、寄附額から 2,000円を除いた金額について、まずは①所得税率(所得額に応じて適用される限界税率で、例えば所得 500 万円の場合は 20%)を乗じた額と、②住民税所得割の税率(一律で10%)を乗じた額を控除する。ここまでが通常の寄附金控除によるものであるが、ふるさと納税ではさらに、①と②で控除しきれない金額について、③特例控除分として、住民税所得割額の 2 割を限度に住民税から全額控除する、という仕組みになっている。

- 総務省「ふるさと納税に関する現況調査結果(令和元年度実施)」(2019年8月)に示されている都道府県別の集計データより計算したもの。なお、流入が流出を大きく上回る県として佐賀県(32.4倍)と和歌山県(14.2倍)も挙げられるが、これらの県については、国の基準を逸脱した返礼品によって多くの寄附額を集めたとして2019年6月以降にふるさと納税制度の対象から除外された町(和歌山県高野町、佐賀県みやき町)が含まれるため、本文では記述していない。

- マイボイスコム株式会社が2019年7月に実施したインターネット調査(回答数10,065件)によると、ふるさと納税で寄附をした自治体の選定理由(複数回答)としては、「寄附の特典(返礼品が魅力的)」が65.9%、「還元率がよい」が25.4%、「返礼品が人気だった」が15.3%など、返礼品に係る回答が多い。一方で、地方を応援したいという理由は、「自分や家族の出身地、ゆかりのあるところ」が18.9%、「寄附の用途に共感できる」が9.7%など相対的に少なかった。

- 佐藤主光「ふるさと納税の是非返礼品部分控除対象外に」(日本経済新聞2017年4月7日)。

- 橋本恭之・鈴木善充「ふるさと納税制度の現状と課題」(会計検査院『会計検査研究 No.54』2016年9月)。この論文では、他の寄附金控除と違ってふるさと納税にのみ認められている特例措置(脚注3の③)を段階的に廃止することが提案されている。

- 総務省「平成30年度 個人の市町村民税の納税義務者等に関する調」2019年3月。

- クラウドファンディング型のふるさと納税とは、目標金額や募集期間等を定めて特定の事業に寄附を募る仕組みである。総務省「ふるさと納税に関する現況調査結果(令和元年度実施)」(2019年8月)によると、ふるさと納税の募集においてクラウドファンディング型を採用している自治体は204団体(全1,788団体の11.4%)となっている。なお、クラウドファンディング型には、返礼品が提供されるケースと提供されないケースとがある。

- 最近では、返礼品が提供されないにもかかわらず、災害に遭った自治体に対して多くの寄附が集まる事例も目立つようになっている。例えば、2019年10月31日に焼失した首里城(沖縄県)の修復再建に向けて、大手ポータルサイトの「ふるさとチョイス」では11月1日に寄附受付サイトが開設され、わずか2日間余りで目標額の1億円が達成された。その後も寄附募集は継続され、2020年3月初頭の時点で9.3億円の寄附が集まっている。また、ふるさとチョイスでは、2019年に発生した台風15・19・21号等の災害に対する支援を募り、同年末までに総額14億円超、74,000件の寄附が集まった。こうした災害支援の寄附募集は、他のポータルサイトでも実施されているが、一般的に、①自治体から返礼品は提供されない、②ポータルサイト側は手数料を受け取らない、といった特徴がある。