デジタル通貨に自動決済や使途制限などの機能を加えた「プログラマブルマネー」への関心が高まっている。日本では多様な業種の企業が「デジタル通貨フォーラム」を組成し、プログラマブルマネーを通じた社会課題の解決を模索し始めている。このフォーラムは監督官庁や日本銀行もオブザーバーとして参加するなど話題性の高い取組であり、プログラマブルマネーの実用化に向けた動向が注目される。

1.プログラマブルマネーとスマートコントラクト

「プログラマブルマネー」が産業界から注目を集めている。プログラマブルマネーとは、デジタル通貨1 のうちプログラムによって自動決済や使途制限など多様な機能が付加されたものを指す。プログラマブルマネーによって、契約・請求・決済など一連の事務作業をデジタル化して自動的に執行することが可能となり、業務効率化やコスト削減効果が期待されている。プログラマブルマネーの自動決済機能が適切に機能するためには、あらかじめ支払い条件や決済金額などを含めた契約を当事者間で締結する必要がある。また、デジタル通貨の使途を制限する場合は、事前に適切あるいは不適切な決済先を指定しなければならない。このように、プログラマブルマネーには前もって異なる解釈の余地がない機械的な契約(ルール)が不可欠であり、最近実用化が進展している「スマートコントラクト」と呼ばれる仕組みと併せて議論されることが多い。そこで、以下ではスマートコントラクトという仕組みにおいてプログラマブルマネーが担う役割を示す。

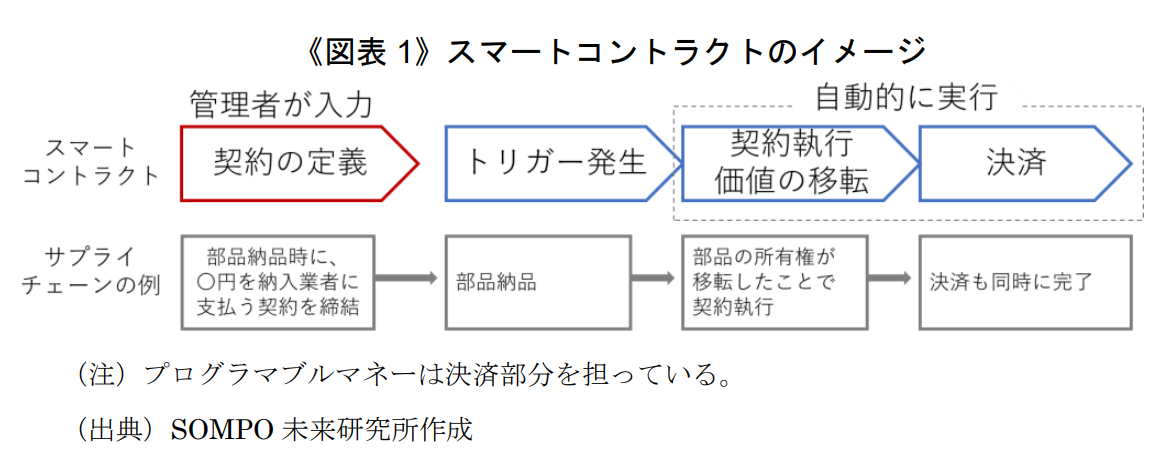

スマートコントラクトとは、契約をデジタル化してその執行を自動化する仕組みであり、1990年代後半にコンピュータ科学者であるニック・サボが公表した論文が源流とされる2 。スマートコントラクトでは、事前に契約当事者間で契約が執行される条件や決済金額、支払先が定められる3 。そして、条件に合致する事象(トリガー)が発生した場合には、契約が執行され、同時に決済も完了する、という一連の取引プロセスが自動的に行われる《図表1》。このうち、スマートコントラクトの決済にかかわる領域をプログラマブルマネーが担っている。

《図表1》に、製造業のサプライチェーンにおける部品の契約締結から決済までのスマートコントラクトの利用例を挙げる。現在の商取引では一般的に、請求書のやりとりを通じて決済が行われており、請求書の内容を人間が確認した上で金融機関に振込指図を行う必要がある。これに対しスマートコントラクトでは、部品製造企業と仕入先企業の間で、あらかじめ部品納入時に即時決済するという契約を結んでおけば、部品が納入されたタイミングで、契約が執行された(部品の所有権が移転した)とシステム上で認識され、仕入先企業から部品製造企業への即時決済が、プログラマブルマネーの移動により自動的に行われる。製造業等のサプライチェーンでは、複数のプレイヤーによって多段階の商取引が行われており、スマートコントラクトを用いることで、経理や在庫管理などの業務の効率化が進むと考えられる。

現在、実用化が進みつつあるスマートコントラクトでは、ブロックチェーン技術を用いて決済条件をデジタル情報として埋め込むことができる一部の仮想通貨(イーサリアム等)がプログラマブルマネーの機能を果たしている4 。スマートコントラクトと、それに組み込まれているプログラマブルマネーを用いることで、商取引における決済機能が自動化され、コスト削減や生産性向上が期待される5 。また、プログラマブルマネーを活用することで、支払い決済に付随するデータを収集・分析が可能となり、企業の競争力の源泉となりうる。一方で、仮想通貨は公的な信用力の裏付けがなく価値の変化が比較的大きいため、スマートコントラクトの普及には、プログラマブルマネーの価値の安定性をいかに高めるかが課題の1つと考えられる6 。

2.日本の取組

プログラマブルマネーに関する日本での取組として、本章では、2020年に民間企業によって組成された「デジタル通貨フォーラム」に焦点を当てる。このフォーラムでは、プログラマブルマネーの実用化に向けた検討作業が始まっており、その概要を紹介することとしたい。

(1)デジタル通貨フォーラムの概要

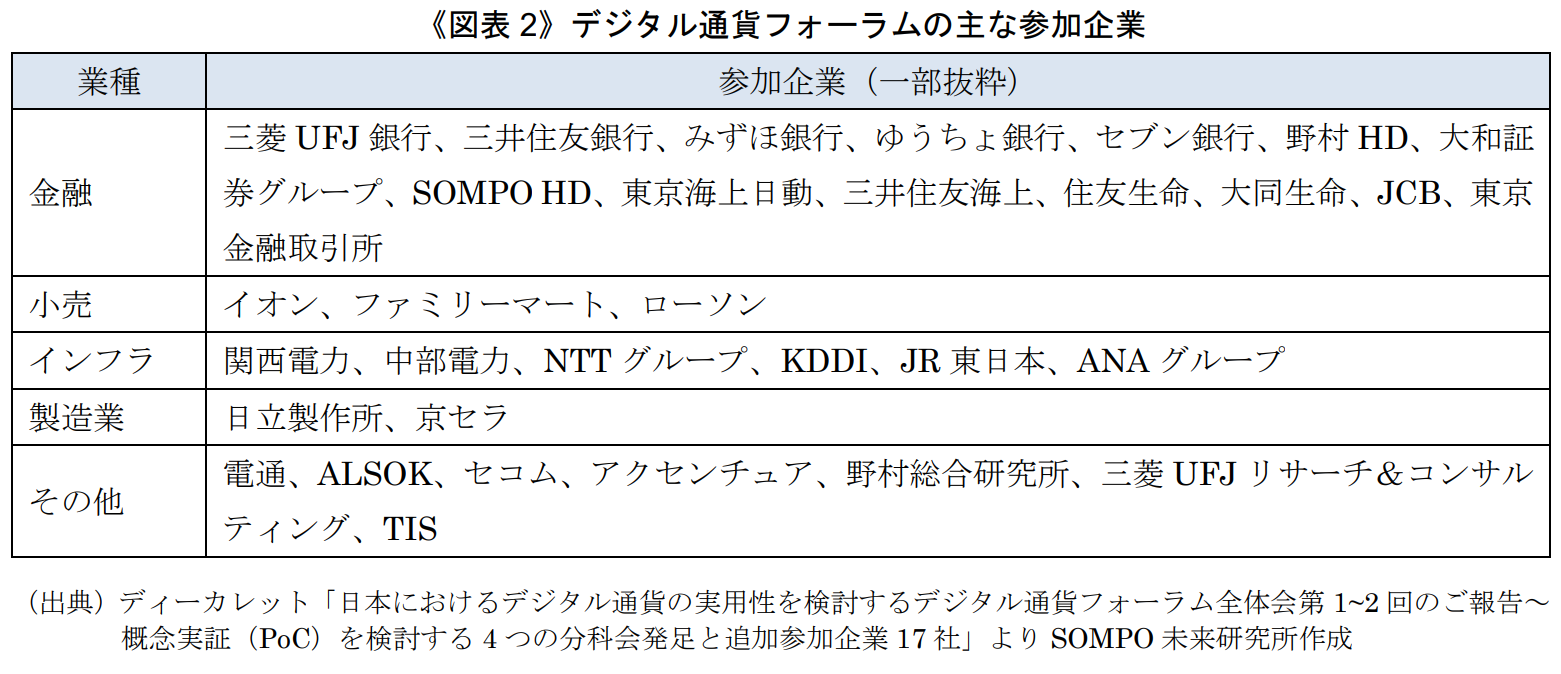

デジタル通貨フォーラムには、前身の勉強会がある。2020年6月に、デジタル通貨取引・決済サービスを提供するディーカレット社が中核的な役割を担い、メガバンクやNTT、JR東日本などの多様な企業が参画して発足した「デジタル通貨勉強会」である。この勉強会には、中央官庁(金融庁、総務省、財務省、経済産業省)や日本銀行もオブザーバーとして参加し、国内外のデジタル通貨の動向に関する研究や、日本におけるデジタル通貨のあり方等に関する検討が計9回にわたって行われた。そして2020年11月に、参加企業を追加した上で、デジタル通貨の実用化を目指す「デジタル通貨フォーラム」へと発展したのである《図表2》。このフォーラムでは2020年12月時点で①電力取引分科会、②小売り・流通分科会、③地域通貨分科会、④ウォレットセキュリティ分科会という4つの分科会が発足しており、今後も分科会は適宜増えていくとされる。

(2)特徴的な二層構造デジタル通貨

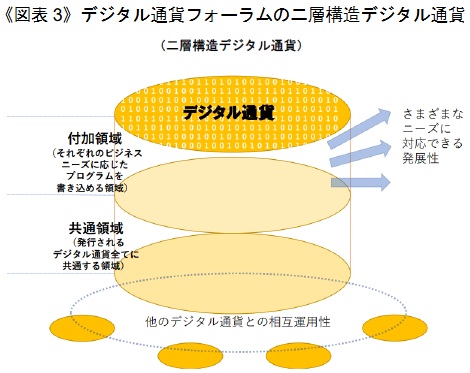

フォーラムで検討されているデジタル通貨7 の設計で興味深いのは、二層構造を想定している点である。二層構造型のデジタル通貨は、①発行されるデジタル通貨の全てに共通する領域、②各ビジネスニーズに応じたプログラムを書き込める付加領域、の2つの領域で構成される《図表3》。

(出典)デジタル通貨勉強会「日本の決済インフラのイノベーションとデジタル通貨の可能性」

共通領域を設ける利点として、他のデジタル通貨との相互取引が可能になる点が挙げられる。日本では、キャッシュレス決済は普及の過渡期にあり、決済サービスが乱立している。各サービスは独自のシステムを構築しているため、例えば一種のデジタル通貨であるPayPayを楽天Payへ送金することはできない。将来的に、もし複数の決済サービス業者が共通のデータ仕様やプラットフォームを利用するようになれば、決済手段間の相互運用性の確保、コストやオペレーションの最適化、新規事業者の参入障壁低下によるイノベーションの促進、などのメリットが期待される。

一方、付加領域はプログラマブルマネーの設計を定義する領域であり、ここに各事業者がそれぞれのビジネスに応じたプログラムを書き込むことで、サービスの差別化を図ることができる。

(3)想定されるユースケース

上で述べた二層構造について、具体例を通じて詳しく見ていく。ここでは、①電力取引分科会、③地域通貨分科会の取組を概説する8 。

電力取引分科会では、電力供給への対価支払いにデジタル通貨を適用した実証実験を通じて、技術や法制度を含む実現可能性の検討を行っている9 。世界中で電力市場は自由化の潮流にあり、多くの新規事業者の参入によって電力供給価格は多様化する傾向にある。一方で、電力需要者は常に特定の電力会社から電力供給を受けることが一般的であり、需要と供給の最適化は十分に進んでいない。そこで、複数の供給者の価格を比較したうえで電力を購入しようとする試みが世界各国で行われている。電力取引分科会では、あらかじめ金融機関が需要者に対してデジタル通貨を発行し、プログラムによって価格面などから需給がマッチングされ、需要者から供給者に向けて電気使用量に応じたデジタル通貨が即時決済される、という仕組みを想定している。一連の取引はスマートコントラクトを前提としており、そこに組み込まれるプログラマブルマネーには、電力使用量に応じた決済金額の計算という付加領域が設計される。電力供給者が受け取ったプログラマブルマネーは、金融機関で法定通貨と交換され、金融機関は、受け取ったプログラマブルマネーを再び流通させるか、あるいはプログラム部分を消去して純粋な通貨に還元することが想定される。電力供給のスマートコントラクトが実現することで、需要者側には価格面のメリットがあり、供給者側には電力需要の平準化や供給余剰能力の活用が可能といった利点がある。将来的には、デジタル通貨勉強会の報告書が言及しているように、需給に応じた価格の変動(ダイナミックプライシング)や安定的需要者に対する割引などがデジタル通貨によって実現することも考えられる。

続いて、地域通貨分科会では、地域経済圏の活性化を目的とした地域通貨の検討が進められている。地域通貨とは、主に地域振興を目的とする利用地域を限定した通貨であり、すでに地域内で使用可能な商品券や、地元の金融機関が発行するデジタル通貨(電子マネー)などの先例がある。分科会では、地域全体でスマートコントラクトを締結することで、地域の商品購入や、ルールに沿ったゴミ出し、ボランティア活動などに応じたポイント付与を検討している。プログラマブルマネーを用いれば、使途や使用地域の限定、ユーザーの行動などに応じた割引を自動で行うことも可能になるという。また、観光地においては、観光客が少ない時間帯の入場料を割引するなどのダイナミックプライシングを通じて、人の流れをコントロールするといった施策も考えられている。

(4)実用化に向けた課題と今後の展望

デジタル通貨フォーラムでは、プログラマブルマネーを通じた多様な試みを進展させるために、法的・制度的課題と経済的課題を挙げている。

まず法的・制度的課題として、発行されるデジタル通貨がどのような位置づけになるかという分類の問題がある。現行のキャッシュレス決済手段は、前払式支払手段に該当するものや為替取引に該当するものなど分類が多様である。そうしたなかで、フォーラムが発行を検討しているデジタル通貨の類型を現時点で明確に定めることは難しいとしており、実装するデジタル通貨の特性を踏まえた整理が今後必要となろう。また、スマートコントラクトにおける契約の執行に伴い、事前に想定しえない損害が発生した場合の責任の所在等はまだ不明瞭である。

経済学的課題については、デジタル通貨の発行が金融仲介や経済に及ぼす影響、インフラの運営コスト、ユーザー側がデジタル通貨を使うインセンティブの確保といった論点が存在している。また、これらの論点に影響を与える要因として、デジタル通貨の発行者や、価格を安定させるための裏付け資産スキームについても検討せねばならず、実証実験を通じた知見の蓄積や官庁との調整が必要である。

こうした様々な難しい課題について、今後議論の積み重ねが求められるが、以下のようなフォーラムの性格を踏まえると、プログラマブルマネーの実用化に向けた大きな進展が期待できる。

第一に、銀行やクレジットカード事業者、小売業、物流業、製造業など多様な業種の企業がフォーラムに参加している点である。決済ビジネスでは、多くのユーザーが利用する決済手段ほど利便性が向上し、さらに多くのユーザーや加盟店が集まるという「ネットワーク外部性」が強く働く10 。デジタル通貨フォーラムの参加企業は、ユーザーとの接点(小売業等)と決済インフラ(金融業)の両面を押さえており、プログラマブルマネーが実用化に至れば急速に普及する可能性を秘めている。

第二に、オブザーバーとして金融庁、総務省、財務省、経済産業省といった中央官庁と日本銀行が参加している点である。フォーラムではオブザーバーである官庁とのすり合わせを行いながらデジタル通貨の実証実験を進めることも可能であり、上で述べた論点に関して地に足のついた議論が期待できよう。さらに、中央銀行デジタル通貨(CBDC)の実験を今春から開始した日本銀行と知見を共有できれば、フォーラムにおけるデジタル通貨発行に向けた取組は一層加速する可能性がある11 。究極的には、決済領域の公共性に鑑みると、フォーラムで構想している二層構造デジタル通貨の共通領域の開発・保全を日本銀行が担い、付加領域を民間が開発することも考え得る。日本銀行はCBDCの発行を現時点で明言していないが、仮に発行する場合には民間企業との連携が不可欠との認識を示しており、フォーラムと日本銀行によるCBDCの共同開発も突飛な話ではない12 13 。中央銀行の信用力で裏付けられたCBDCは、仮想通貨に比べて価格変動リスクが極めて小さい。こうした特性を持つCBDCをプログラマブルマネーとして利用できれば、商取引におけるスマートコントラクトの飛躍的な普及も期待できるのではないだろうか14 。

3.おわりに

DX時代においては、あらゆる社会課題やビジネスニーズをデジタル技術によって解決していく必要性が高まっている。商取引に伴う決済は、納品書や売掛金の管理などアナログな作業が多く残っており、そうした作業やプロセスを自動化するスマートコントラクトと、その中で決済機能を担うプログラマブルマネーはますます注目を集めるだろう。

デジタル通貨フォーラムは、中央官庁や日本銀行がオブザーバーとして参加したうえで、多数の大企業が分科会を組成し実証研究に励んでおり、今後の成果が期待される。フォーラムで標榜している各テーマを実用化に導くためには、企業だけでなく官公庁や日本銀行をも巻き込んで課題を丁寧に解決していく必要があるが、実現した際には、業務の効率化・最適化を通じて日本の生産性向上に大きく寄与することが期待される。

「デジタル通貨」の定義はさまざまであるが、本稿ではデジタル通貨を「デジタル技術を用いる決済手段」と定義して用いる。

Nick Szabo, “Formalizing and Securing Relationships on Public Networks”, First Monday 2(9), Sept. 1, 1997

スマートコントラクトの定義次第では、財と財の交換といったような決済を伴わない契約形態も考えられる。

例えば、ブロックチェーンを介した音楽配信サービスを提供するUjo Musicなどが挙げられる。Ujo Musicのホームぺージ(visited Mar. 29, 2021)https://ujomusic.com/

近年、スマートコントラクトの関心が高まっている背景として、2000年代に登場したブロックチェーン技術が挙げられる。ブロックチェーンは参加者全員が同じ情報を共有することで、改ざんや複製が事実上不可能になる技術であり、スマートコントラクトの信頼性を飛躍的に向上させた。また、契約の締結に加えて契約の執行までもデジタル化しブロックチェーン上で処理することで、仲介業者を挟まずに迅速かつ低コストでの自動取引が可能になりつつある。

仮想通貨の価格の不安定性を克服すべく、法定通貨を裏付け資産とするステーブルコイン(価格が安定したデジタル通貨)をスマートコントラクトに利用する動きもある。例えば、VISAは米ドルに裏付けられたUSDコインを用いた決済を始めると2021年3月に発表した。

フォーラムにおけるデジタル通貨の定義は本稿と同様に「デジタル技術を用いる決済手段」とされている。なお、ビッドコインなど従来型の暗号資産のようにソブリン通貨との交換比率が変動するものは射程外。

デジタル通貨勉強会「日本の決済インフラのイノベーションとデジタル通貨の可能性」(2020年11月)。なお、分科会の詳細資料は公表されていないため、上記報告書のユースケース例を用いて本文では解説している。

ディーカレット「日本におけるデジタル通貨の実用性を検討するデジタル通貨フォーラム全体会第1~2回のご報告~概念実証(PoC)を検討する4つの分科会発足と追加参加企業17社」(2021年2月9日)10日本銀行「どうなるキャッシュレス決済手段:対面決済の未来-第7回 Fintechフォーラムにおける挨拶-」(2018年11月30日)

日本銀行「どうなるキャッシュレス決済手段:対面決済の未来-第7回 Fintechフォーラムにおける挨拶-」(2018年11月30日)

日本銀行「中央銀行デジタル通貨に関する実証実験の開始について」(2021年4月5日)

日本銀行「中央銀行デジタル通貨に関する連絡協議会における開会挨拶」(2021年3月26日)

世界各国の中央銀行の多くが金融機関や決済事業者などの民間企業を通じて市中にCBDCを流通させる「間接型」を想定した研究開発を進展させている。

例えば、米国の中央銀行にあたるFRBが「プログラマブルマネーはイノベーションを促進する触媒」と言及するなど、CBDCのプログラマブルマネーとしての利用には注目が集まっている。Wong, Maniff, “Comparing Means of Payment: What Role for a Central Bank Digital Currency?”, FED Notes, Aug. 13, 2020