地域経済やコミュニティを活性化させる手段として期待されてきた地域通貨は、運用面の負担などから近年減少傾向にある。そのような中、スマートフォンやICカードを活用したデジタル地域通貨が登場し、自治体、地域経済団体、地域金融機関が連携したユニークな取組が進められている。本稿では、岐阜県飛騨高山地方の「さるぼぼコイン」、千葉県木更津市の「アクアコイン」などの取組を紹介し、地方創生に向けた地域通貨の活用について今後の展望を示す。

1.地域通貨の現状とデジタル化

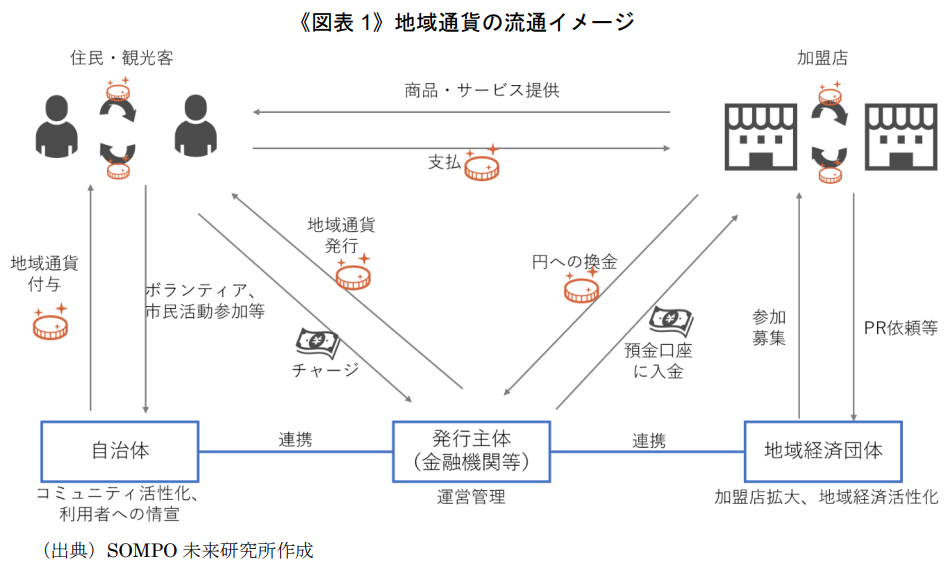

「地域通貨」とは、特定の地域やコミュニティ内におけるモノやサービスの交換に使うことを目的とした決済手段であり1、地域経済やコミュニティの活性化を後押しする有効なツールとして注目されてきた。地方経済は、人口減少や大企業が経営する大型店の進出等により、地元の企業・商店が弱体化するなどの課題を抱えている。地域通貨は、住民の消費(お金)を地域内の事業者に循環させ、観光客等に地域での消費を促すことで、地域経済の活性化に寄与することが期待される(図表1)。また、住民間のコミュニケーションの希薄化、地域活動の担い手不足、地域への愛着度の低下などの問題が以前より指摘されている2。そこで、地域通貨を地域活動やボランティアへの参加、地元スポーツチームの応援などの対価として提供する「感謝ポイント」といった取組も行われている。地域経済やコミュニティの活性化をはかる様々な施策に地域通貨が組み込まれることで、施策の効果、地域のブランド、住民の帰属意識などの高まりも期待される。

2000年代初頭の地域通貨は、市民団体やNPOが発行主体となり、地域コミュニティのつながりを強化するべく、互助やボランティアの促進を目的として小規模に運用される地域共通ポイントが主体であった。2002年頃より地域通貨を用いた地方経済の活性化が検討され始め、経済産業省などが実証実験を後押しし、自治体では地域通貨導入の議論が盛んに行われた。地域の経済団体なども関心を示すようになり、発行主体も市民団体やNPOなどから金融機関などの民間企業へと徐々にシフトしてきた3。

(出典)泉留維「日本における地域通貨の現状と課題-近年の新潮流を踏まえて」

(出典)泉留維「日本における地域通貨の現状と課題-近年の新潮流を踏まえて」

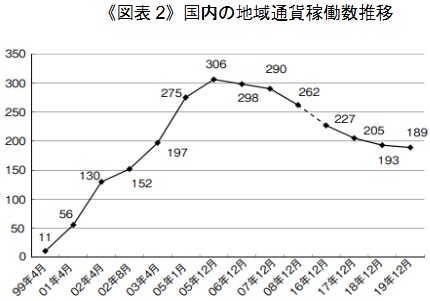

国内で20年以上の歴史を持つ地域通貨であるが、その稼働数は減少傾向にある(図表2)。紙に印刷された地域通貨は、流通量の増加に伴って管理・運営コストが増加し、大口の決済にもなじまず、持続的な運営・発展が難しい4。これらの課題を解決する糸口となったのが、スマートフォンのアプリやICカードに代表される地域通貨のデジタル化である。デジタル地域通貨は、紙の地域通貨に比べて提供する費用、時間、管理コストが圧縮でき、これにより規模の拡大が比較的容易になった。店舗に決済端末を必要としないQRコード読み取り式の決済方式などが採用され、導入コストを抑制する工夫も行われている。

また、デジタル化によって域外住民への地域通貨付与が容易になり、域内への来訪やECサイトなどを通じた域内消費へ誘導、タイムリーで柔軟な施策展開が可能になった。こうした状況下で、地域通貨プラットフォームといわれる地域通貨を発行・管理するためのシステム、ノウハウ等を提供する事業者も登場し5、地域通貨を検討・導入する自治体は再び増加傾向にある。

2.注目される事例

金融機関、自治体、経済団体の三者が連携を図ることでデジタル地域通貨の利用拡大につなげている好事例として、飛騨高山地方の「さるぼぼコイン」と、千葉県木更津市の「アクアコイン」の2つを紹介する。

(1)さるぼぼコイン

さるぼぼコインは、2017年12月に飛騨信用組合によって発行された、岐阜県の飛騨市・高山市・白川村で利用できる地域通貨である。観光を基幹産業とする飛騨高山地方は、インバウンドを含めて多くの旅行者が訪れる一方、地域住民による消費が域外に多く流出しているという課題を抱えていた。そこで、域内での経済循環を促す1つの手段として、地域限定で通用するさるぼぼコインの発行に踏み切った。地域住民を中心とする利用者は、まずスマートフォンに専用アプリをダウンロードしたうえで、飛騨信用組合の店舗やチャージ機、セブン銀行のATMなどを通じて預金もしくは口座からさるぼぼコインをチャージする。1%相当のプレミアムが付与されるため、例えば10,000円をチャージすると10,100さるぼぼコインが手に入る。さるぼぼコインは、地域内の加盟店において円と等しい価値で扱われ、QRコードを読み取る形で支払いに使うことができる6。

最近ではコロナ禍で地域経済の落ち込みが続く中、発行体である飛騨信用組合と自治体や経済団体が連携し、さるぼぼコインを活用した地域経済を支援する取組も行われている。具体的な取組の一例として、高山市内の6つの商店街でさるぼぼコイン決済をした場合に20%相当のコインを還元するキャンペーンが2020年に実施された。このキャンペーンでは、高山市が還元原資の負担を、経済団体が加盟店の取りまとめ等をそれぞれ担った。このような三位一体の取組の成果もあり、2021年6月末時点でさるぼぼコインは、延べユーザー数が21,000人、加盟店数が1,600店舗、決済額が毎月2億円に達している。

1%のプレミアムや期間限定の還元策などのほか注目される取組として、地域資源を活用した魅力的なプロモーションがある。2020年12月にオープンしたWebサイト「さるぼぼコインタウン」では、さるぼぼコインでのみ購入できる限定商品として、業者間でしか出回らない飛騨牛の希少部位や、酒蔵でしか飲めない純米大吟醸などを取り扱う(図表3)。ネットショッピングとは違い、購入希望者は現地の店舗まで足を運び、物品の受け渡しと決済を行う必要がある。あえてこうした仕組みにすることで域外からの来訪者を増やしたり、地域住民が地元の魅力を再発見したりする効果を狙っている。

さらに、地域住民の暮らしを支えるインフラとしてさるぼぼコインを活用する動きもある。具体的には、災害が発生した時やクマが出没した際に、従来の域内放送に加えて、さるぼぼコイン・アプリの位置情報を利用して対象者に直接通知を発信する試みが始まっている。

(出典)さるぼぼコインタウンホームページ<https://sarubobocoin.com/town/index.html>

(2)アクアコイン

「アクアコイン」は、千葉県木更津市で2018年10月から発行されている地域通貨である。スマートフォンに専用アプリをダウンロードしたうえで、セブン銀行のATMや市内に設置しているチャージ機などから1円=1アクアコインとしてチャージし、利用時には加盟店に設置しているQRコードを読み取って決済する。2021年6月末時点で、加盟店舗は697店、累計利用額は6億円超に至っている。

アクアコインでは、当初から木更津市と君津信用組合、木更津商工会議所の三者が協定を結び、地域経済とコミュニティを活性化させる手段としてアクアコインを活用する方針が共有され、様々な施策が検討されてきた。君津信用組合はコインの発行や決済業務を、木更津商工会議所は加盟店の募集やPRを、木更津市は市民への情報発信や行政分野での活用をそれぞれ役割として担っている。運営のランニングコストは君津信用組合が原則負担しつつ、国からの地方創生推進交付金などを活用して木更津市が原資を負担する形で各種キャンペーンを展開し、アクアコインの普及に取り組んでいる。

2019年10月の消費税増税時に、様々な自治体で家計の負担緩和や地域の消費下支えのためにプレミアム付き商品券が発行されたが、木更津市では全国で唯一となる電子版のプレミアム付き地域通貨として「プレミアムアクアコイン」が発行された7。2020年以降も、コロナ禍で苦境にある飲食店を支援するために、加盟店にアクアコインを先払いすることで20%分の還元を受ける「きさ食(クー)PON」や8、市内企業からの寄付を原資として支払い額の20%分が事後的に還元されるキャンペーンを順次実施している9。

また、木更津市は、アクアコインを活用してコミュニティのつながりを強化する取組を進めている。具体的には、ボランティアや健康学習講座などに参加した人や、1日の合計歩数が8,000歩に達した人に対して、アクアコインと連携した行政ポイント「らづポイント」を提供している。らづポイントは、アクアコインの加盟店で「1らづポイント=1円」として支払いに使える。

スマートフォンを用いた決済方式を導入する際に論点となるのが、デジタルツールに慣れていない人が取り残されるのではないかという点である。アクアコインのような行政も主体となる施策においては、広く市民が便益を享受できるような配慮が特に必要となるだろう。この点について木更津市は、主に高齢者を対象としたスマートフォン教室を開催し、参加者にはアクアコインを付与する取組を行っている。また、スマートフォンのアプリを介さないアクアコインの利用方法として、ICチップを内蔵したリストバンドによる決済手法を検討しており(2021年6月から実証実験を開始)、さらに幅広い層への普及を目指している。

3.展望

地域通貨は、デジタル化によってコストの低減と利便性の向上が両立し、規模の拡大も以前より容易になった。また、地域通貨プラットフォームを提供する民間事業者の出現によって導入のハードルは低下しており、今後、地域通貨の発行を検討する自治体が増える可能性がある。決済手段は利用する人が多いほど利便性が高まり、さらに多くのユーザーや加盟店が集まるというネットワーク外部性が強く働く11。日本国民にとってもっとも利便性が高い決済通貨は言うまでもなく円であり、その円の決済手段も、キャッシュに加えて、全国的に通用する多様なキャッシュレス手段(クレジットカードや電子マネー等)がある。こうしたなかで、特定地域でのみ通用する地域通貨を普及・浸透させるのは決して容易ではない。

地域通貨が普及し、地域経済の活性化に寄与するためには、相応数の利用者や利用可能店舗の確保が前提となる。自治体が一部導入費用を負担することも必要だろう。ただし、公費負担によるキャンペーンやインセンティブ付与は「カンフル剤」とでも言うべきもので、これにいつまでも頼っていては持続的な発展や本来目的である地域経済やコミュニティの活性化は望めない。自治体、地域経済団体、地域金融機関等がタッグを組んで継続的に普及・拡大に取り組む必要がある。さるぼぼコインの例では「さるぼぼコインタウン」や「緊急事態の通知」、アクアコインでは「らづポイント」や「リストバンド決済」など、地域資源の活用やコミュニティのつながりといった視点で、地域ならではの価値を加えていくアイデアが重要となるだろう。

デジタル地域通貨は大きな可能性を秘めている。デジタル化により、種々の情報をマーケティングに活用することも本格化していくだろう。また、デジタルならではの即時性を、観光地の繁閑に対応して需要を喚起するダイナミックプライシングなどに応用したり、アフターコロナの人流を拡大させる観光施策などにも活用できると考えられる。デジタル地域通貨を活用した地方創生の試みは始まったばかりであり、今後のさらなる発展が望まれる。

- 報道等では地域内で使われる通貨・ポイント制度を地域通貨と呼称することが多いが、狭義には地域通貨と地域共通ポイントに分類される。両者の主な違いは、現預金からチャージ(入金)できるか否かであり、本稿ではチャージが可能なものを地域通貨、チャージの機能を持たず買い物での還元やボランティア活動への参加などでポイントが付与される制度を地域共通ポイント制度と定義する。

- 国土交通省「平成17年度国土交通白書」(2006年4月11日)

- 泉留維「日本における地域通貨の現状と課題-近年の新潮流を踏まえて」(季刊個人金融 2021冬、2021年2月)

- 前掲注2

- さるぼぼコインとアクアコインを手掛けるフィノバレーのほか、トラストバンク、ソラミツ、三菱総合研究所などがサービス提供を行っている。

- 代表的なQRコード決済方式であるPayPayのサービス開始は2018年10月であり、それに先駆けた導入であった。

- 君津信用組合「【全国唯一】電子版プレミアム付商品券「プレミアムアクアコイン」を販売します」(2019年7月1日)

- アクアコインホームページ(visited July 27, 2021)

https://peraichi.com/landing_pages/view/kisacoupon/

- 木更津市ホームページ(visited July 27, 2021)

https://www.city.kisarazu.lg.jp/shisei/keikaku/aqua/1008781.html

- 現在はスマートフォンのアプリにも対応している。

- 日本銀行「どうなるキャッシュレス決済手段:対面決済の未来-第7回FinTechフォーラムにおける挨拶-」(2018年11月30日)