保険商品を他社の商品・サービスに組み込んで提供する販売手法が注目されている。消費者、事業会社、保険会社それぞれにメリットがあり、事業会社が自ら保険商品の提供価値を開発・所有する事例も出てきた。エンベデッド・インシュアランスの実装は今のところAPIソリューションなどを提供するインシュアテック企業が支えており、保険会社にとっては技術面やデータ活用に課題が残されている。

1.エンベデッド・インシュアランスとは

消費者の購買行動の変化によりモノやサービスのオンライン購入がますます拡大する中、保険商品を他社の商品・サービスに組み込んで提供する「エンベデッド・インシュアランス(組込型保険)」が、新時代の保険販売手法として注目されている。

プラットフォーム戦略の思想リーダーSimon Torrance氏によれば、「エンベデッド・インシュアランスとは、他の商品・サービス提供事業者の顧客への提供価値・体験の中に、保険ソリューションをシームレスに統合できるよう保険の機能性をテクノロジーの中に落とし込む(原文はabstracting:抽象化する)こと」であり1 、「本業の商品・サービスに無料で上乗せされる場合もあれば、目に見えない純粋な構成要素として提供される場合もある」2 。根底にあるのは、顧客の消費・行動文脈の中で保険商品を提供し、自然に保険に加入してもらうという考え方である。

より具体的には、他の商品・サービス提供事業者(以下、事業会社)のデジタルプラットフォームに実装され、事業会社の商品・サービスと保険商品が1つのサービスとしてシームレスに統合された販売方法のことを指している3 。たとえばインターネットの旅行予約サービスに埋め込まれたキャンセル保険や、ECサイトで家電製品等を購入した際に案内される延長保証などがわかりやすい事例である(図表1)。

(出典)Extendウェブサイト

これらの保険に共通するのは事業会社の商品・サービスに関連性があり、わずかな回数のクリックで申込が完了し、さらに保険金請求プロセスもシンプルで利便性が高いことである。

保険会社はこれまでも様々な業種の事業会社を募集パートナー(代理店)としてきた。銀行と火災保険、ディーラーと自動車保険といったように事業会社の本業ビジネスと一体不可分な保険を初め、多種多様な保険商品が事業会社により提供されてきた。エンベデッド・インシュアランスとは、その提供方法をデジタルにシフトするとともに、顧客体験をより重視し、顧客の幅広いニーズに結びついた販売手法へと転換するものである。

2.エンベデッド・インシュアランスの意義

組み込みに向いている商品は補償内容がシンプルで透明性が高く、申し込みと保険金請求が簡単なタイプの保険である。AmazonやGoogleなど巨大IT企業が提供する良質なエクスペリエンスに慣れた消費者は、保険に対しても簡便で透明性が高くメリットがあるサービスを求めるようになっている。エンベデッド・インシュアランスはこのニーズに応えるものである。また、「より関連し、よりパーソナライズされ、より無駄がない保険商品を必要とされる時に」提案することは、高い利便性を求める消費者の期待に応えるものである。

より魅力あるサービスを提供したい事業会社にとっても、保険の組み込みは本業以外の収益源の確保という側面だけでなく、保険を含むサービス全体の顧客体験を向上させ、競合他社との差別化、顧客基盤の強化・拡大というメリットが期待できる。

一方、保険会社にとっては、事業会社のプラットフォームを利用することにより募集コストを抑え、効率的に見込客にアプローチできるのがメリットである。当然ながら事業会社のアクティブユーザー数が多いほどその期待効果が高くなる。

以上に加えて、エンベデッド・インシュアランスは、プロテクション・ギャップ(社会、経済に保険が果たすべき総ポテンシャルと実際の付保状況との差)の改善の一助となる可能性が指摘されている4 。保険の需要と供給を一致させる性質、シンプルな商品性、申し込みや保険金請求プロセスの簡便性などが、保険会社から保険サービスを十分に提供されていないアンダーサーブド市場における効率的な募集を可能にすると考えられるからである(後述4.(1)Ant Groupの事例参照)。

3.なぜ今注目されているのか

エンベデッド・インシュアランスが注目されている背景には複数の要素がある。

1つはエンベデッド・ファイナンス(組込型金融)の影響である。銀行業界では、オープンAPIなどの規制緩和により金融機能のアンバンドル化が起こり、「Banking as a Service」と呼ばれる銀行が持つ特定の機能をサービスとして提供する事業者が台頭している5 。その潮流が保険分野に広がってきている。

2つ目はプラットフォーム取引やエコシステムの拡大である。Mckinseyは世界の経済活動の30%が2025年までにエコシステムへ移行すると予想している6 。新たなBtoB・BtoCビジネスが多数出現しており、保険を組み込める領域が広がっている。

3つ目はデータの増大である。エクスペリエンスに立脚した保険の組み込みの実現にはデータをリアルタイムで取得し活用することが必須となるが、取得可能なデータが増えている。

4つ目はAPI、クラウド、マイクロサービスなど保険の組み込みを支えるソリューションの存在である。これらを提供するインシュアテック企業が増えてきている。

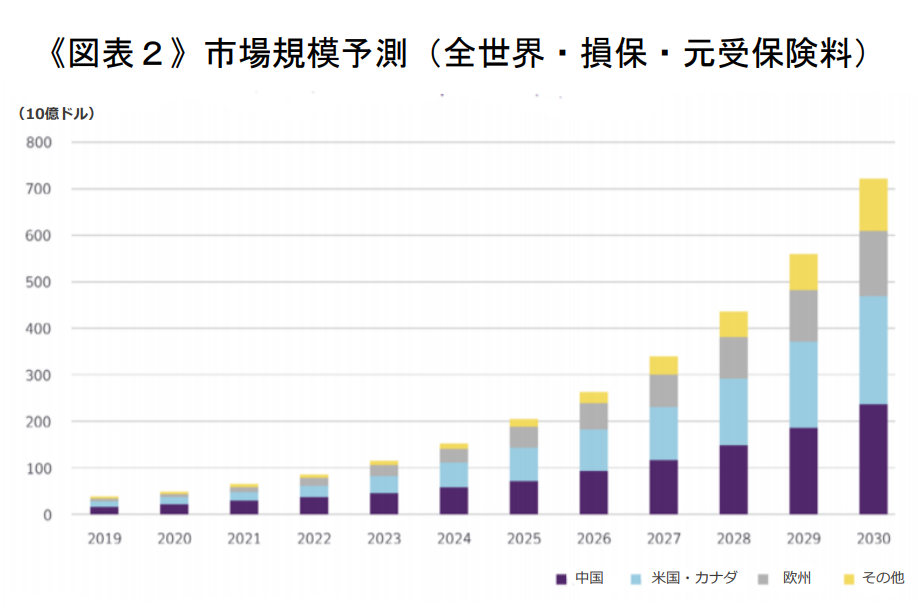

Simon Torrance氏によれば、損害保険市場における現在のエンベデッド・インシュアランスの元受保険料割合は全世界で2%程度だが、2030年には25%を占め、その額は7,220億ドルに達すると予測している7 (図表2)。

4.事業会社が保険商品の提供価値を自ら開発するケースも

先進的な事業会社は、保険商品の提供価値を自ら開発・所有し、顧客に提供している。以下2つの事例を紹介する。

(1)アントグループ:自社独自の2,000以上の商品をアプリで提供し、5億人超の顧客を獲得

中国Alibabaグループの金融子会社で決済アプリAlipayを運営するAnt Groupは、10億人を超える国内Alipayユーザーに対して自社で設計・カスタマイズした多種多様な保険商品を提供している。特に保険会社が今まで相手にしてこなかったアンダーサーブド市場である農村部の低所得者層に目を付け、彼らに保険リテラシー教育を行い、多数の顧客を獲得することに成功した。Ant Groupが行うのは商品設計、教育、募集で、保険会社はその仕様に沿った商品を開発し、Ant Groupに提供をしている。アンダーライティング、事故対応などの大部分は通常どおり保険会社が担っている。

Ant Groupが提供する商品には、たとえば月15円程度から始められ、退職後にAlipayアプリから給付を受け取れる年金保険「Quanminbao」や、加入時の保険料の払込が不要で全加入者の保険金支払総額をもとに後から保険料が決まる「Xianghubao」などがある。

Ant Groupが提携する保険会社は90社、提供商品は生保・損保合わせて2,000以上に上り、同社の保険事業は2020年7月末時点で5億7千万人の顧客を抱えるまでに成長した8 。巨大なユーザー数を誇るAnt Groupとの提携は保険会社にもメリットが多く、膨大な見込客に低コストでアプローチできるほか、損害率改善や保険金不正請求検知などの面でも技術支援を受けることができるという。そこにはユーザー、事業会社、保険会社の間でwin-win-winの関係ができている9 。

(2)テスラ:自動車メーカーが車両データを活用した自動車保険を提供

米国の自動車メーカーTeslaは、2019年8月にカリフォルニア州限定で独自の自動車保険の提供を開始した。デジタル商品として提供されるTeslaの自動車保険は、車両IDを入力すると数秒で見積もりが完了する利便性と、車両から取得されるデータを活用した低廉な保険料を売りとしている。同社によれば、保険料は一般の保険会社より20%~30%安いという。運転データを活用した自動車保険はすでに数多く世に出ているが、Teslaはメーカーの立場を活かしてより幅広いデータを活用できるのが強みである。CEOのイーロン・マスク氏は、将来的に保険事業がTeslaの自動車事業収益の30%~40%を占める可能性があると述べている10 。

自動車保険は限られた市場でのパイの奪い合いのため、Teslaの参入によって保険会社はメーカーと価格競争をすることになる。JDパワー社は、Teslaの保険はAllstateやGeicoなど自動車保険上位社にとって「長期の脅威」になる可能性があるが、それは今後のTesla車の販売台数の伸びと普及スピードに左右され、自動車保険市場参入による影響は限定的だとする見解を示した11 。

Teslaは保険商品の提供価値を自社で開発・所有し、リスク保有やライセンスに関する部分だけ保険会社に委託している。今後Teslaのように独自の保険商品を開発する自動車メーカーが増えていくと、保険会社は黒子に徹してメーカーに保険を提供するか、自動車メーカーと競争するかの選択を迫られることになる。

5.現在の中心プレイヤーはインシュアテック企業

Ant GroupやTeslaのように保険商品の提供価値を自ら開発・所有するのは多くの事業会社にとってハードルが高いが、一方でまた、レガシーシステムを抱える保険会社も柔軟で迅速なシステム対応ができないでいる。現在のところ、エンベデッド・インシュアランスを積極的に展開しているのは、APIなどのソリューションを提供するインシュアテック企業である。プレイヤーの形態は主に以下の3つに分けられる。

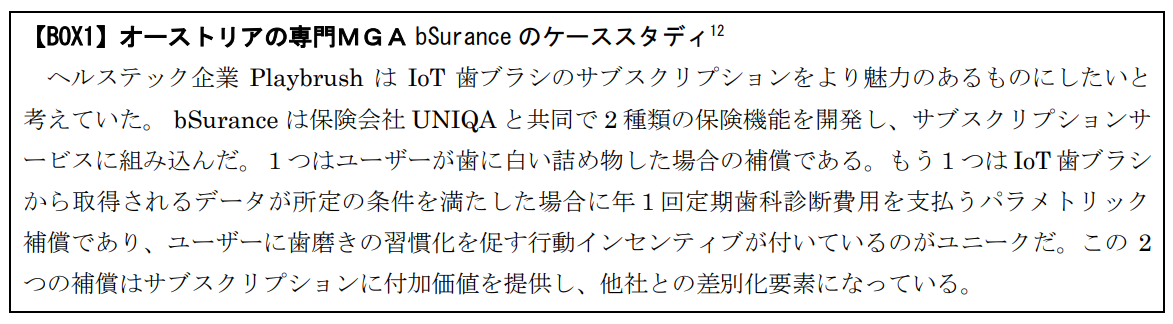

まず、欧米で増えているのが、エンベデッド・インシュアランスを専門とする「マネージング・ジェネラル・エージェンシー(以下、専門MGA)」である。MGAとは、フロンティング保険会社からアンダーライティング権限を付与され、引受条件提示から引受契約管理、事故査定まで行う特殊な代理店である。専門MGAはクラウドベースの商品を開発してAPI経由で事業会社に提供しており、フロント開発能力のない事業会社向けにフロントエンドを提供しているプレイヤーもいる。主な専門MGAには、Qover, Inshur, Zego, bSuranceなどがある(BOX1参照)。

次に「Platform as a Service(PaaS)」がある。保険会社はPaaSを利用してAPI経由で保険商品を提供することができる。PaaSを展開するプレイヤーの中には、自身で開発した保険商品をそのシステムとともにホワイトレーベルで(相手先ブランドで)保険会社に提供しているケースも見られる。専門MGAとPaaSの違いはMGAが保険会社から権限を付与されてリスク保有以外の全てを行うのに対して、PaaSは保険会社が特定されないため、事業会社が保険会社を選べる点である。主なプレイヤーにTrov, Sure, boost,BIMAなどがいる。なお、これらのプレイヤーがMGAとして保険を提供している場合もある。

最後はフルスタック保険会社となった新興保険会社である。賃借人向けのデジタル家財保険を販売するLemonadeは自社のウェブサイトやスマホアプリで直接販売するだけでなく、APIを不動産業者などに開放し販路の拡大を図っており、エンベデッド・インシュアランスの領域でも存在感を示している。

6.保険会社の課題

保険会社は商品中心の販売手法から顧客のエクスペリエンスを重視した販売手法へ移行しつつある。組み込み可能な保険が今後ますますエンベデッド・インシュアランスにより提供されるようになるのは不可逆的な潮流と思われる。ただし、組み込み可能なタイプの保険は総じて保険料単価が低いことから、どのサービスに組み込むかが重要となる。まずは既にプラットフォームサービス事業を展開し、多数のユーザーを持つ巨大IT企業、EC企業、小売企業、配車サービス、フードデリバリーサービス、金融機関などが組み込み先候補に上がってくるだろう。

保険会社にとってより大きな課題は技術面にある。デジタルエコシステムの世界に参加するには、APIフレームワークを開発し、迅速なシステム設定能力と直感的なカスタマージャーニーの構築力を備えることが前提条件であるが、これらをすべて実行できる保険会社は今のところほとんどない13 。

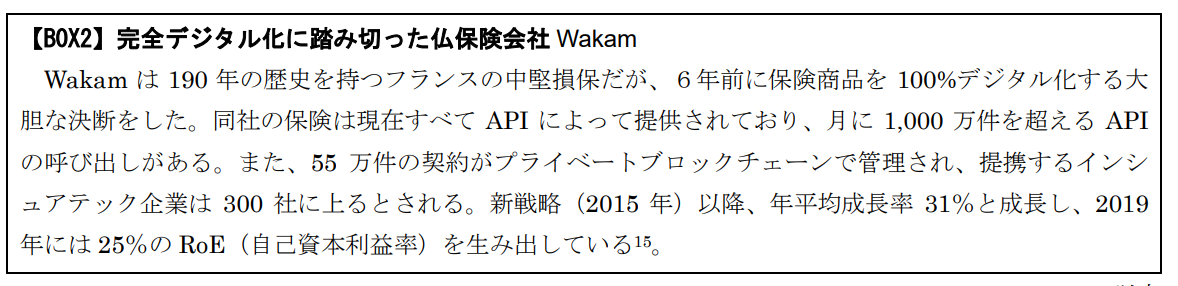

保険会社が今後積極的にエンベデッド・インシュアランスを展開していくためには、①保険商品を広く提供するためのプラットフォームを自社で構築する(BOX2参照)、②インシュアテック企業が提供するPlatform as a Serviceを利用する、③実績のあるインシュアテック企業を買収する、の3つの方法が考えられる(このほかMGAと提携する方法があるが、日本にはMGAの制度がない)。Teslaのケースのように黒子に徹してメーカーに保険商品を提供し、リスク保有とライセンス関連のみ対応することは、ボトムラインのみで勝負することを意味する。

エンベデッド・インシュアランスの推進にはデータ活用の強化も不可欠である。最適な商品を最適な時に提案するには顧客の行動のリアルタイムの把握と洞察が必要だが、そのような技術を保険会社はまだ十分備えていない14 。

課題は大きいが、エンベデッド・インシュアランスにどう向き合い、どう取組を進めていくかが、今後の保険サービスの性質に影響を及ぼすのは間違いないだろう。

Simon Torrance, “Embedded Insurance: a $3Trillion market opportunity, that could also help close the protection gap”, Dec.2020.

たとえば、UberやGrabのような配車プラットフォーム事業者が、ユーザーでありギグワーカーでもあるドライバー向けに自動車保険や傷害保険などを提供し、その保険料を負担しているようなケースを指している。明示的に提示され無料で付保可能なものもあれば、制度として自動的に(非明示的に)付保されるものもある。

事業会社のウェブサイトから保険会社が作成・管理するサイトに跳ぶリンクやバナーを埋め込んだだけのものは、事業会社と保険会社のサービスが各々独立しているため本稿で言うエンベデッド・インシュアランスの概念からは外れる。

InsutTech London,“Insurance: to Embedded, or not to Embed”,2021.

大西勝「顧客を囲い込む新たなデジタル金融サービス-高まる「埋め込み型金融」への期待-」(三井物産戦略研究所、2021年3月)

Mckinsey, “Insurance beyond digital: The rise of ecosystems and platforms”, Jan.10, 2018.https://www.mckinsey.com/industries/financial-services/our-insights/insurance-beyond-digital-the-rise-of-ecosystemsand-platforms

前脚注1

Ant Group IPO Prospectus http://corpsv.etnet.com.hk/data/documents/ipo/20201026/HKEX-EPS_ 20201026 _9483521_0.PDF

前脚注1

https://www.forbes.com/advisor/car-insurance/tesla-insurance/ 同上

bSuranceウェブサイトhttps://www.bsurance.com/en/playbrush-for-adults/

前脚注4

同上

同上