米国では2010年以降、州レベルで大麻の合法化が進んでいる。合法大麻産業の広がりとともに大麻産業における保険需要も増えてきている。しかし、大麻は連邦レベルでは依然として違法薬物であるため、多くの保険会社は大麻産業との取引を控えている。大麻をめぐる最近の米損害保険業界の動向を紹介する。

1.合法化の現状と大麻産業の広がり

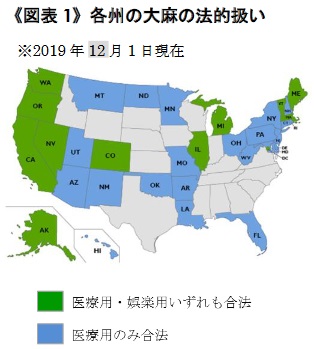

(1)医療用大麻は33州で合法。娯楽用大麻も11州で合法。

(出典)BUTZEL LONG(Sep.2019Updated/National Conference of State Legislatures website,http://www.ncsl.org/research/health/state-medical-marijuana-laws.aspx

大麻は乱用すると幻覚作用、知覚の変化、学習能力の低下などを引き起こす危険な薬物である1 。日本では大麻取締法によって無許可の栽培や所持は処罰対象となっており、医薬品としての使用も禁止されている。米国でも、大麻は連邦の規制物質法においてスケジュールⅠ(最も規制が厳しい区分)に分類され、医薬品か嗜好品かを問わず違法薬物となっている。その一方で、一部の州では州法によって大麻の合法化が進んでいる2 。現在、医療用大麻は33州、成人の娯楽用大麻は11州で合法化されている(図表1)3 。

州が合法化に舵を切るのは、取り締まりを強化しても大麻の使用が後を絶たず、犯罪組織の巨大な資金源になっているからである。米国人の大麻の生涯経験率は44.2%と極めて高く(日本は15~64歳で1.4%)4 、毎年数十万人が大麻所持で逮捕されている。そのため、合法化して州が管理することで闇市場を排除するという考えにシフトしている5 。人々の大麻に対する意識も大きく変化しており、最近の調査では米国人の6割が合法化に賛成している6 。

なお、隣国カナダでは2018年に娯楽用大麻が国レベルで解禁された。現在カナダでは医療用・娯楽用ともに合法である7 。

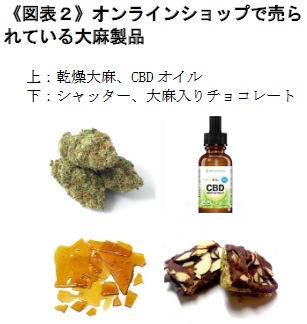

(2)合法大麻産業は成長産業に。雇用創出も。

(出典)複数のウェブサイト掲載商品より

米国の合法大麻産業は今後大きな伸びが見込まれている。2018年の合法大麻の売り上げは98億ドルであったが2024年には300億ドルに達すると予測されている8 。大麻関連の仕事に携わる人は2017年の121,000人から2021年には292,000人になるという予測もあり、大麻産業は雇用創出の面でも伸びが見込まれている9 。

大麻製品も従来の煙を吸うタイプの乾燥大麻のほかに、最近ではオイル、シャッター、ワックス、クッキー、チョコレートなどさまざまなものが作られている(図表2)10 。

2.保険にアクセスできない大麻事業者

大麻産業の広がりとともに大麻関連事業者の保険需要が増えている。ここでいう大麻関連事業者(以下、大麻事業者という。)には栽培、製造、流通、販売を行う者だけでなく、運送や警備に携わる者、大麻事業者に施設を貸す者などが含まれている。マサチューセッツ州やカリフォルニア州では、大麻事業のライセンス取得要件として賠償責任保険等への加入が求められている1112 。

しかし、現状では多くの保険会社が大麻事業者との取引を避けている。大麻事業者と取引をした保険会社は、連邦法によってマネーロンダリングや麻薬密売などの罪で処罰されるおそれがあるからだ。そのため大麻事業者が保険に加入することは非常に困難となっている13 。

大麻事業者は銀行に口座を開設することもできないでいる。連邦銀行はもとより州銀行も口座開設を拒否していることから14 、大麻産業界では現金取引が主流となっており従業員の給与も現金払いだという。多額の現金を扱うため強盗・盗難リスクも高い。

連邦法と州法の扱いの違いはこのような形で大麻事業者が直面する「不利益」となって表れている。国全体で合法化したカナダではこのような法律のねじれによる問題が起こることはない。保険について言えば、カナダでは大麻事業者に対して賠償責任保険やリコール保険、事業中断保険等が普通に販売されている15 。他方米国では、連邦法で処罰される危険性を冒してまで大麻事業者の引受に踏み出す保険会社はほとんどなく、大麻を運送する事業者が自動車保険に加入することさえできない現状がある。

3.保険の公益性とビジネス機会

全米保険監督官協会(NAIC)は2019年5月、州保険監督当局や保険会社向けに、大麻の法規制動向や大麻産業の構造、大麻産業が必要とする保険等を解説した手引きを公表した16 。NAICはその狙いを、保険監督に関する法の整備を促し、保険会社の市場参入を後押しし、それによって大麻事業者の保険へのアクセスを改善することだとしている。合法州内における正規事業者であっても保険に加入できない状況、ひいては大麻事業者が第三者に損害を与えた場合に被害者が保険で救済されない現在の状況は、大麻産業が成長するにつれて、保険が本来持っている公益性の観点から無視できなくなってきている。NAICは大麻産業の成長は保険会社にとってビジネス機会だとすら述べている17 。

現在、連邦のSAFE銀行法案18 に注目が集まっている。この法案は、銀行や保険会社等が合法州内にて合法的に事業を行う大麻事業者と取引をした場合に連邦が介入できないようにするものである19 。2019年9月本法案が米下院を通過した。本法案が今後上院でも可決されれば、大麻事業者に保険を提供しても処罰されるおそれがなくなり、大麻事業者の保険へのアクセスが改善されるだろう。

もっとも保険会社からすると、たとえ法律上の問題がクリアされても、大麻リスクは必ずしも積極的に引き受けたいリスクではない。現在までにオピオイド20 のような過剰摂取による死亡例は報告されていないものの、大麻の長期的使用による身体への影響はまだわかっておらず、たばこ訴訟がそうだったように嗜好品による健康被害が将来的に大規模な訴訟につながる可能性も否定できない。保険種目によっては引受に慎重とならざるを得ないであろう21 。

NAICのいうようにビジネス機会と捉えるかは個々の保険会社が判断することであるが、いずれにせよ大麻産業における保険需要が今後ますます増えていくことは間違いない。大麻をめぐる法規制および保険会社の動向を引き続きウォッチしていきたい。

大麻の身体への影響については、米薬物乱用研究所(NIDA)や厚生労働省が発信する薬物乱用防止に関する情報(ウェブサイト)を参照した。

全ての罰則を撤廃する合法化(legalization)に対して、大麻の少量所持による投獄を廃止する非犯罪化(decriminalization)政策を採用している州もある。非犯罪化している州では、制限量を超える大麻の所持・販売等に対しては依然として罰則が設けられている。

娯楽目的の使用を合法化した州においても21歳未満の使用および大麻影響下の運転は禁止されている。

厚生労働省ホームページ掲載資料「主要な国の薬物別生涯経験率」 https://www.mhlw.go.jp/bunya/iyakuhin/yakubuturanyou/torikumi/dl/index-05.pdf

合法化の動きの背景には人種問題もある。アメリカ自由人権協会(American Civil Liberties Union)の報告によれば、黒人と白人の大麻使用率はほぼ同じにもかかわらず、黒人逮捕者は白人のおよそ3.7倍(2010年)であった。 https://www.aclu.org/press-releases/new-aclu-report-finds-overwhelming-racial-bias-marijuana-arrests?redirect=criminal-law-reform/new-aclu-report-finds-overwhelming-racial-bias-marijuana-arrests https://www.vox.com/identities/2018/4/20/17262276/marijuana-arrests-420-day-african-americans-arrests-disparity

1969年は84%が合法化に反対し、10年程前もまだ60%が合法化に反対していた。Pew Research Center https://www.pewresearch.org/fact-tank/2018/10/08/americans-support-marijuana-legalization/ft_18-01-05_marijuana_line_update/

医療用および娯楽用大麻を合法化した国はカナダが世界で2番目である(1番目はウルグアイ)。なお、街中のカフェで大麻を吸えることで有名なオランダは、少量の使用に限り逮捕しない政策を採っているものであり、現在も違法薬物であることには変わりがない。

Arcview Market Researchのニュースリリースhttps://www.prnewswire.com/news-releases/new-report-global-legal-cannabis-markets-to-grow-36-in-2019-despite-2018-challenges-to-break-40-billion-by-2024-300871588.html

https://money.cnn.com/2018/01/31/news/marijuana-state-of-the-union/index.html 大麻製品はその成分に注目するとTHC(テトラヒドロカンナビノール)製品とCBD(カンナビジール)製品に分けられる。THCは有害な精神作用があることで知られている。CBDには精神作用はなくオイルや食品はCBD製品として売られている。THCの含有量が少ない「ヘンプ」由来の製品もある。ヘンプは2018年の農業法改正により全米で合法化された。

State of Massachusetts, Code of Massachusetts Regulations, Title 935, Cannabis Control Commission, Code of Massachusetts Regulations §§ 500.101(c)(5) and (6) and § 500.105(10).

State of California, Bureau of Cannabis Control Proposed Text of Regulations, California Code of Regulations Title 16, Division 42. Bureau of Cannabis Control Regulations §§ 5008, 5308, 5312, 5709.

例外はカリフォルニア州である。2018年に娯楽用大麻の使用を解禁した同州では、州保険監督当局が保険会社に対して大麻事業者向けの保険を開発しファイリング(届出)するよう要請し、現在までに6社がその認可を受けている。カリフォルニア州以外では認可保険会社の保険に加入するのは困難であるが、非認可保険会社(non admitted insurance career)については全米で50社ほどが大麻関連事業者向け保険を取り扱っている。AM Best,“Cannabis: New opportunities for Insurers, But with Burgeoning Risks”, Mar.12,2019.なお、ロイズは2015年に連邦レベルで合法になるまで米国の大麻関連企業の新規引受および更新をしない方針を出している。https://mjbizdaily.com/exclusive-lloyds-of-london-to-exit-u-s-cannabis-industry/

州認可銀行であっても連邦準備システムに参加している銀行は、連邦が禁止する大麻事業者との取引がしにくい。連邦の影響下にない一部のローカルバンクと信用組合がわずかにサービスを提供しているのを除き、金融機関は大麻事業者との関係を避けている。

前脚注 13 の AM Bestによれば、CGLの標準的なてん補限度額は1事故100万ドル、期間中200万ドルである。再保険の購入が難しいため保険会社が積極的に高額引受を行うことはないという。

NAIC, “Regulatory Guide Understanding The Market for Cannabis Insurance”,May.24,2019.

Ann Obersteadt, “Insuring The Commercial Cannabis Industry”, NAIC & CIPR , Jan,2019.

正式名称はSecure And Fair Enforcement Banking Act of 2019。

当初本法案は銀行のみを対象としていたが、全米保険代理店協会その他ロビー活動団体は、同時期に上院と下院に提出されていた保険会社等を対象とする同趣旨のCLAIM法案(Clarifying Law Around Insurance of Marijuana Act)の内容をSAFE銀行法案に追加することに成功した。

米国では近年、麻薬性鎮痛薬「オピオイド」の乱用・中毒による死亡者数の急増が大きな社会問題となっている。オピオイドの蔓延とその保険業界への影響については、SOMPO未来研トピックス 2019 Vol.5「米国のオピオイド危機と保険への影響」(2019年5月)、SOMPO未来研レポート Vol.75「米国のオピオイド危機と損害保険業界への影響」(2019年9月)を参照されたい。「米国のオピオイド危機と保険への影響」 「米国のオピオイド危機と損害保険業界への影響」

前脚注 16の手引きにてNAICは、連邦法において違法薬物とされていることが最大の参入障壁としながらも、大麻産業自体が揺籃期のビジネスであり、アンダーライティング情報が十分でないことも保険会社が引受を躊躇する理由だと指摘している。

Swiss Re, “Property & Casualty Spotlight, The marijuana minefield”, Jan.2019.

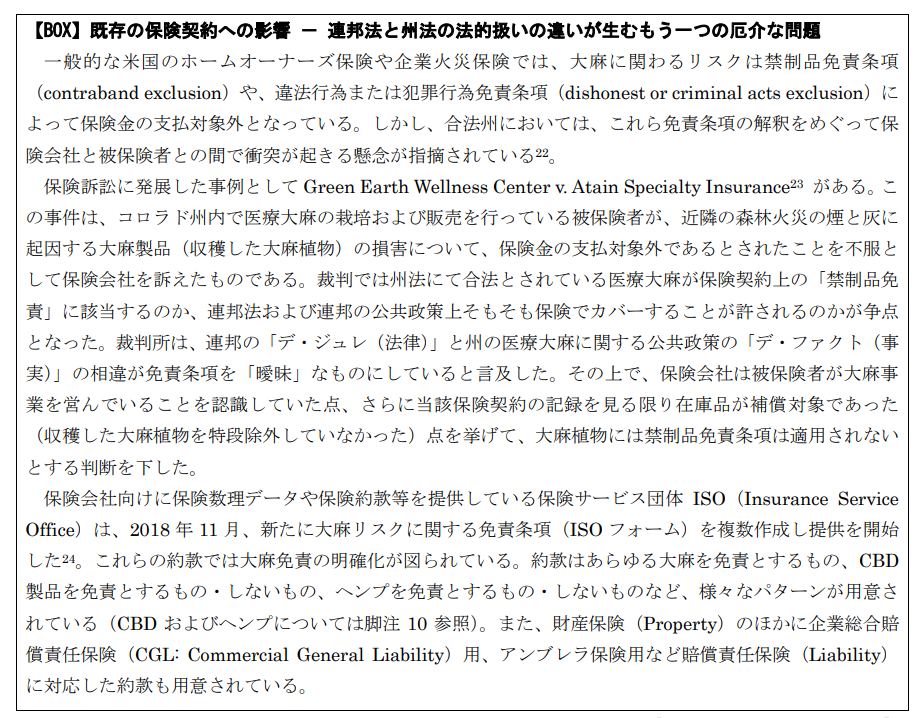

Green Earth Wellness Center v. Atain Specialty Insurance,163.F.Supp.3d821(D.Col.2016)

ISOが提供する保険約款はISOフォームと呼ばれ、その多くが業界標準として使用されている。