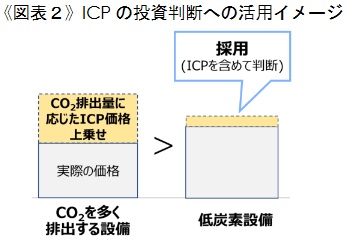

具体的な活用方法は、低炭素設備導入の投資の判断基準にする(図表2)、後述するMicrosoftのように部門ごとのICP負担額を集計して低炭素投資の原資にするなど様々である6。

副主任研究員 松崎 絢香

カーボンプライシングとは、炭素排出量に対して価格を付けることによって、温暖化ガス1の1つであるCO2(二酸化炭素)の排出主体に、排出を削減させるかもしくは排出の対価を支払うかの選択を迫り、CO2の排出削減を促す仕組みである。主に国・自治体の政策による「カーボンプライシング(以下、CP)」と民間企業の自発的な「インターナルカーボンプライシング(以下、ICP)」とに大別される。

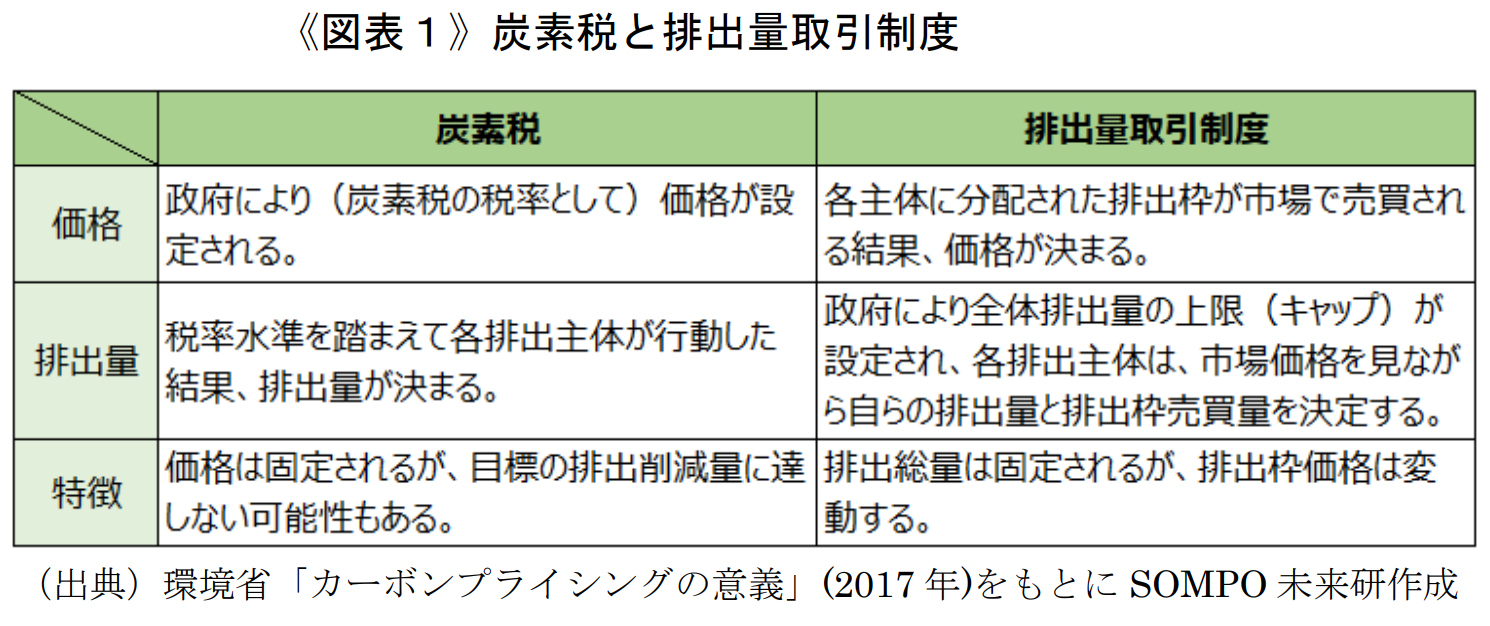

政策によるCPには、炭素排出量に応じて課税する「炭素税」と、全体の排出量の上限を設定して各排出主体に排出枠を分配し、その排出枠の売買を認める「排出量取引制度」がある(図1)。前者は価格(税率)が固定される反面、目標の排出削減量に達しない可能性もある。

一方後者は排出総量を固定しコントロールできるのが利点だが、排出枠価格は変動する。いずれも経済的インセンティブを設けることによって効率的な排出削減を促進しようとするものであり、世界銀行も2019年6月に発行したレポートの中で、CPは排出量削減の最も効果的な政策であり、気候変動対策として迅速に活用する必要があると述べている2。EU諸国など既に世界では46か国と32の地域がCPを導入している3。

世界各国・地域で脱炭素化のためにCPを始めとする対策が打ち出され、また投資家からも企業の対応に注目が集まる中、企業は脱炭素経営を本格的に始動しなければならない局面に来ている。そこで、企業が独自に自社の炭素価格を設定しCO2の経済的コストを企業活動に反映させる、ICPの取組が世界的に拡大している4。

ICPは企業内のみで使用する仕組みであるため、価格も活用方法も企業が自社の目的に沿って独自に設定する。既にCPが導入されている国・地域では、ICP価格をCPと同等かそれ以上の価格で設定している企業が多い5。一方、CP未導入の国・地域の企業では、再生可能エネルギー(以下、再エネ)調達に必要な価格や、同業他社の価格水準、削減目標を達成するために必要な価格水準で価格付けを行っている。また、各国・地域の拠点に応じて複数の価格を設定する、投資期間が長期に渡る場合は、気候変動リスクが今後高まる可能性を勘案した高めの価格を設定するなど、企業によって工夫が見られる。

具体的な活用方法は、低炭素設備導入の投資の判断基準にする(図表2)、後述するMicrosoftのように部門ごとのICP負担額を集計して低炭素投資の原資にするなど様々である6。

さらに、企業にとっては、ICPという統一された指標を用いることで気候変動リスクの定量的な把握が可能となり、企業内の管理だけでなく、定量的な情報開示を行って対外的にアピールがしやすいというメリットもある。気候変動による企業のリスクなどの情報開示を求める国際的組織TCFD(気候関連財務情報開示タスクフォース)も、気候変動による財務的影響の情報開示を行う方法の1つとして企業によるICPの活用を推奨している。

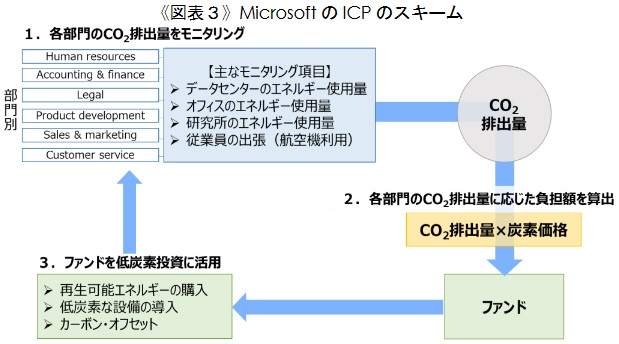

Microsoftは2012年からカーボンニュートラル7の目標を掲げ全社で推進を図るために、各部門がCO2排出量に応じた額を負担する独自のICPモデルを確立した。この取組は、100か国以上にまたがって導入されている。CO2の排出削減目標の達成に向けて、省エネや低炭素投資を実行するだけでなく、ICPの導入により社内全体の意識改革や供給先も含めたエンゲージメントの向上が図れる効果も期待している。また、同時に将来導入されるであろうCPへの備えにもなっている。

ICPのスキームにより、営業や商品開発などの各部門は四半期ごとにCO2排出量の実績に応じた負担額を算出する。そのため削減を意識した取組がなされ、削減に至らなかった部分は、各部門の負担額が集約され低炭素投資のファンドとなり、脱炭素化を促進するための循環が出来上がる(図表3)。ファンドは、社内の再エネ電力の購入費用や低炭素設備の導入、またそれでは削減できない排出量をカーボン・オフセット8で賄う費用に充てられている。2019年度は、全米で2番目の購入量となる再エネ8,741,807MWh(メガワット時)の購入や50以上の排出削減およびエネルギー効率化プロジェクトへの投資などに繋がった9。

炭素価格は、毎年見直しがされている10。まず年間のCO2排出量を削減・相殺するのに必要な前述の投資金額や費用を算出し、その費用を社内のCO2総排出量で割ることで1t(トン)当たりのCO2価格を算定している。部門の所在国に関係なく統一した価格が適用されており、2019年4月には炭素価格を今までの約2倍にあたる1tあたり15USドルまで引き上げた11。

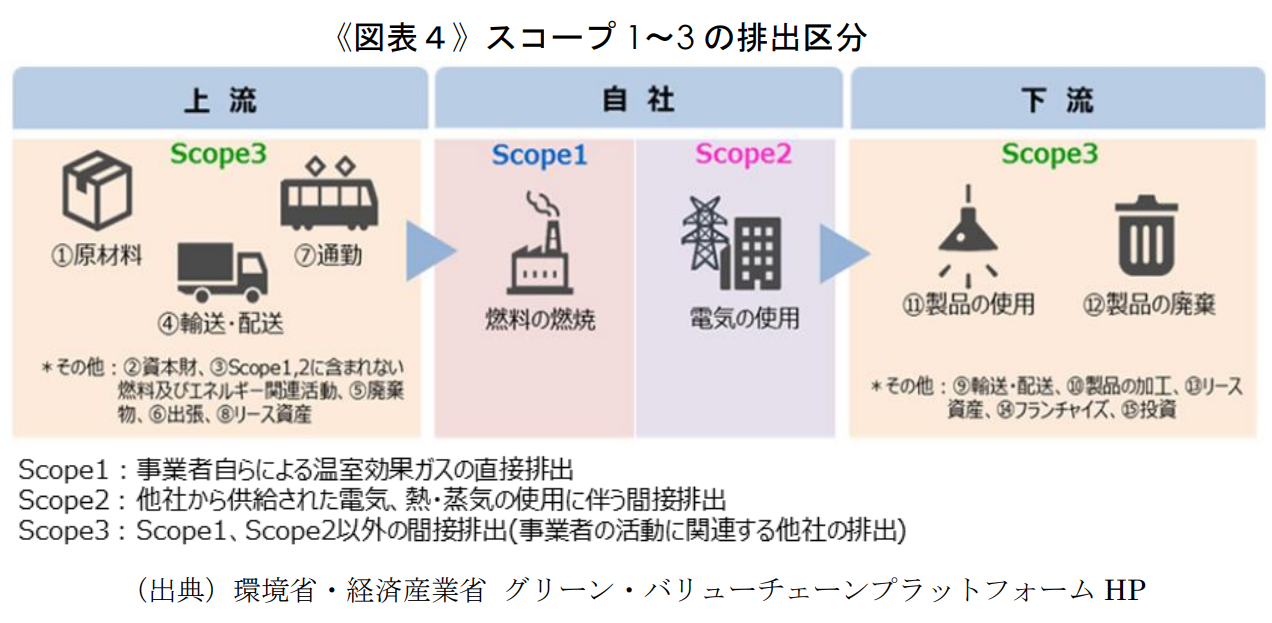

Microsoftは2012年以降カーボンニュートラルを目標としてきたが、更なる取組の強化を目指している。2030年までに現状のCO2排出量を半減させながら排出量以上に多くのCO2を除去するカーボンネガティブを目指し、2050年までには1975年の創立以来、直接的および間接的に排出したすべてのCO2を除去する目標を今年年初に発表した12。また、今まで自社の直接的なCO2排出(スコープ1)、電気・熱の使用などによる間接的なCO2排出(スコープ2)については、そのすべてをICPの対象にしていたのに対し、自社の事業に関連する第三者のCO2排出(スコープ3)については出張(航空機利用)のみに留まっていた(図表4)。これをさらに進めて、今年7月には、スコープ3もすべてを対象とすると発表した13。直接管理の及ばないサプライチェーンの上流および下流にも排出削減を働きかけるチャレンジングな取組であるが、Microsoftにおいてスコープ3のCO2排出量は全排出量の約7割を占めており、取り組む意義は極めて大きい。

Microsoftの取組は、ICPを活用して社内へ脱炭素化への意識付けを行いつつ低炭素投資のファンドをつくっている点や、順を追ってスコープ3まで取り込んでいる点で、日本企業が取り組む際の参考となると思われる。

日本は国として温暖化対策税を採用しているが、未だ本格的なCP導入には至っていない。背景には、エネルギー価格がより安価な国への企業の移転など各国共通の懸念14に加え、日本のエネルギー自給率は他国と比較し11.8%15と低く、輸入へ依存することで課税前のエネルギー価格自体が高くなるという特有の課題がある16。実際に、日本のエネルギー価格は現状でもCPを本格導入している欧州と概ね同水準となっている。政府もCO2排出削減に関連する既存制度との整理など、今後も議論の継続が必要としている17。

こうした中、今年10月、菅首相は2050年のカーボンニュートラルの実現を宣言した。今後、CP本格導入を含めて企業に対するCO2排出への対策が強化されることが十分に想定される。CO2排出量は企業の取組によって大きく左右されるため18、企業の脱炭素経営は国の排出削減の要となる。企業は、ICPを投資判断の一指標とし、現状の費用のみに捉われるのではなく、CO2排出量が少なく将来的に費用負担が軽減される設備を順次計画的に導入し、来るべきカーボンニュートラルに今から備えていくことが必要と考えられる。

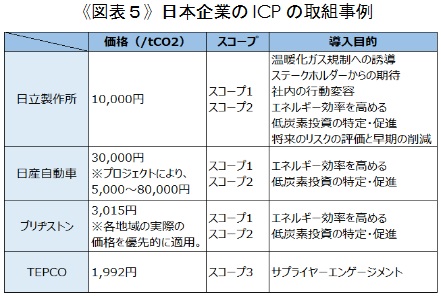

日本企業でも日立製作所や日産自動車など約160社がICPを導入済もしくは2年以内に導入予定と回答しており(図表5)19、今後もICP導入が進むものと考えられる。しかし、Microsoftなどと比較すると開示されている情報は限られている。また、スコープ3までを対象にしている企業は、約10%20に留まっているなど、具体的な取組は道半ばであると考えられる。2050年にカーボンニュートラルを達成するためにも、今後企業はスコープ3まで含めてCO2排出削減を一層厳しく求められるはずである。提携企業や親会社、そして海外の投資家からの気候変動への厳しい目線も踏まえて、大企業・中小企業を問わず気候変動対策に取り組む必要に迫られるだろう。企業がICPを早期に導入することで、企業主体の脱炭素化が加速することが期待される。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。