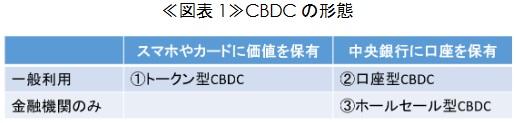

CBDCについては複数の形態が想定されているが、対象を銀行間の決済に限定したものと、個人や企業の決済を対象としたものに大別される(図表1)6。

中央銀行は、支払い手段としての紙幣(銀行券)を提供し、市中に流通させている。これに対し、紙幣の発行を行わず、電子的な記録(デジタル化)に代替1させようというのが、中央銀行のデジタル通貨(CBDC2:Central Bank Digital Currency)の基本的な概念である。デジタル化時代において中央銀行の銀行券もデジタル化しようとの構想は従来からあったが、2009年から運用が始まったビットコインの台頭によって検討が本格化した3。ビットコインなどの仮想通貨(暗号資産)の拡大によって、中央銀行が中心となって維持してきた金融システムの不安定化や、自国通貨の流通量が減ることによる金融政策の効果低減、通貨を発行したことによる利益(シニョレッジ)4の減少などが危惧されたからである。ただし、結局はビットコインの価格変動の大きさから、法定通貨にとって替わることはないとの認識が広まり、CBDCの議論は下火となった。

ところが、2019年6月FacebookによるLibra構想5の発表を受けて、状況が一変した。Libraは主要国の法定通貨や国債などの低リスク資産を裏付けとした通貨バスケット制を採用することで、ビットコインなどの弱点である価格変動リスクを克服しようとしている。また、Libraは全世界で27億人が利用するFacebookというグローバルプラットフォームを保有していることが最大の強みである。Libraの登場によって、法定通貨が代替されるのではないかとの懸念が再燃し、中央銀行がCBDCを発行すべきではないかという議論が再び盛り上がっている。

CBDCについては複数の形態が想定されているが、対象を銀行間の決済に限定したものと、個人や企業の決済を対象としたものに大別される(図表1)6。

①のトークン型CBDCでは、利用者はカードやスマホアプリで保有・利用をする。日本を例にとってみると、前者のカードはSuica、後者のスマホアプリはPayPayやLine Payに相当する。②の口座型は一般の個人や企業が中央銀行に口座を開設することができるようになり、通貨の発行・流通・サービスの維持を中央銀行がすべて担う7。③のホールセール型は中央銀行と民間銀行の大口決済をブロックチェーン(分散型台帳技術)の活用によって利便性を向上させる。

③のホールセール型は既に電子化されている口座情報を新技術でより便利にするものであり、検討すべき課題は少ない8。現在Libraとの関係で、また、実現可能性の高さから最も注目されているのは、消費者が小口決済で用いる①のトークン型CBDCであるので、以下ではこれを中心に話を進める。

CBDCを発行するメリットとして、現金を輸送・保管するコストやATMの維持・設置費用を低下させる効果、銀行口座を持てない人でも決済ができるなど金融にアクセスできる(金融包摂)効果、脱税やマネーロンダリングなどを捕捉・防止する効果及び民間決済業者の寡占化防止の効果などが考えられる。また、社会的に受容されるかという問題はあるが、CBDCにマイナス金利を付することで消費や投資を促すという金融政策として活用できるという意見もある9。

デメリットとしては、金融・経済システムへの影響が未知数であることが挙げられる。現在の通貨供給は、中央銀行が発行した通貨を民間銀行が信用創造機能を通じて市中に流通させる二層構造となっており、これにより、金融政策が機能している。これに対し、後述するスウェーデンや中国のデジタル通貨構想では銀行に加えて、民間の決済事業者を通じて流通させようと企図している。この場合、利用者は、紙幣からCBDCに切り替わった影響を強く受けることはないと考えられている。一方で、CBDCの普及により、民間銀行の預金(の一部)が決済事業者に移行することで、民間銀行の信用創造機能が縮小して市中に十分な資金が行き渡らなくなる可能性が懸念される。そして、これに伴い金融政策の効果が限定的となるおそれが指摘されている。このように、デジタル通貨の導入に当たっては、銀行と決済事業者の機能分担などを含めた、広範囲な制度設計が必要になる。制度設計のあり方によってCBDC導入の影響は大きく異なる。

このほかデメリットとして、ハッキングなどに対するセキュリティ対策が非常に重要であること、停電時などに通貨が使用不可能になるといった問題がある。さらに、現段階では具体的な導入予定はないものの、中央銀行が発行・流通に加えて決済まで参入した場合には信用力の優位性から民業圧迫になる可能性があることなどが挙げられている10。

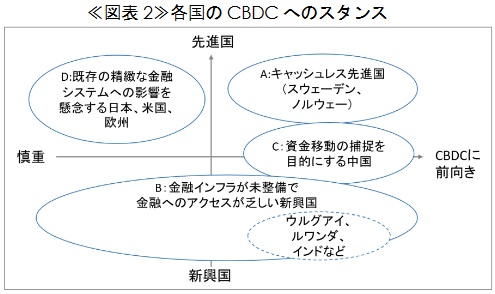

CBDC導入に対する各国の姿勢を概観すると大きく以下の4つに分けられる(図表2)。A:スウェーデンなどのキャッシュレス化が進んでいる先進国、B:金融インフラが未整備で金融へのアクセスが乏しい新興国、C:中国など資金の移動を捕捉したい国、D:既存の発達した金融システムへの影響を懸念して導入に慎重な日米欧などの先進国である。

スウェーデンでは、2021年頃のCBDC発行を目指している。発行を目指す背景は、政府や中央銀行によって大きく進展したキャッシュレス化である11。

キャッシュレス化の大幅な進展は犯罪や脱税を減少させた一方で、現金を利用できる店が減少し、銀行口座を持っていない人が買い物を自由にできないといった問題が浮上している。民間事業者に任せていては金融にアクセスできない層への配慮が不十分になってしまう恐れがあるため、中央銀行がこのような問題に対処するべきと指摘されている。また、民間事業者の寡占化が進んでいるため、競争が阻害されている点も懸念されている。スウェーデン中央銀行は民間と競合するのではなく、電子通貨の決済事業者と直接デジタル通貨を取引するプラットフォームを構築することで、決済事業者同士の相互運用性確保、参入企業の増加を通じて、競争を促そうとしている。現在は、技術的・法的課題を洗い出し、導入に向けた準備が進んでいる12。他にもキャッシュレス化が進んでいるノルウェーが導入に前向きである13。

Bに属する新興国の代表例はウルグアイであり、2017年に中央銀行がCBDCを発行し、半年間の実証実験を行った14。新興国では銀行口座の保有率が低く、ATMなどのインフラも未整備である。特に、地方などではその傾向が顕著であるため、インフラを新たに整えるよりもスマートフォンのアプリなどで使えるCBDCを導入することで金融サービスをあらゆる人に提供できるようになる。同様の動きがルワンダ、インドなどでも見受けられる15,16。

Cの中国ではスケジュールは未定ではあるが、CBDCの導入準備を進めている17。中国ではアリババのAlipayや、テンセントのWeChatPayといったスマートフォンによるキャッシュレス決済が浸透しており、こうした事業者を通して消費者にCBDCを普及させるという点ではスウェーデンの方向性と類似している。しかし、導入の本来の動機は、脱税やマネーロンダリングの捕捉、海外への資本流出の防止とみられており、監視体制の強化に主眼があると指摘されている18。

Dの日米欧の先進国ではCBDCについての研究や議論はしていくべきだという立場19であるが、発行については慎重な姿勢を崩していない。これらの国では既に精緻な金融システムが構築されており、ほとんどの人が金融へのアクセスを持っているためCBDC導入のメリットが相対的に小さい一方で、金融システムへの影響の見極めや、制度設計のあり方について広範な議論が必要であり、検討に長期間を要するだろうとみられている。

CBDCについては、慎重な主要先進国を尻目にスウェーデンや中国、一部の新興国などが先立って導入を進める可能性が高まっている。

近年の個人情報保護への各国の取り組みや、保護主義をめぐる動きなどに見られるように、経済・金融政策において国際的に合意を形成することは非常に困難になっている。しかし、一部のCBDCを導入した国々のマネーロンダリングや個人情報などについての運用ルールが事実上のデファクトスタンダードにならないように、先進国でもルールの形成について積極的に関与する必要があるだろう。また、国際金融・為替の安定化を目的としたIMF(国際通貨基金)や、各国中央銀行同士の決済を担うBIS(国際決済銀行)などの国際機関もCBDCの導入についてはその影響を慎重に検討すべきという提言を行っている20,21。こうした国際機関や、G7、G20のような場で、先進国はCBDCについての議論を深めていくことが求められている。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。