8月にAlphabet傘下のVerily(Googleとは兄弟会社にあたる)がMedical Stop Loss保険への参入を発表した。Googleは、過去にも保険比較サイト事業に参入しており、保険事業への関心を示してきた。詳細は明らかになっていないものの、Swiss Reとの提携が決まっており、保険会社を新設するとのことで、本気度も伺える。以下では、Medical Stop Loss保険の市場概要・Verily社の概要を踏まえ、どのような狙い・脅威かを推測する。

1.はじめに

8月25日、Alphabet傘下でヘルスケア事業を行なうVerilyは、保険子会社Coefficientの設立を発表した1 。Coefficientには、Swiss Reが出資予定とのことであり、規制・当局対応等を支援するとのことである。詳細は明らかにされていないが、米国において従業員向け医療保険を自家保険で運営している企業に対して、機器を活用した健康管理プログラム・給付のモデル化等、データとテクノロジーを活用した革新的なソリューションを提供する。Verilyはヘルスケアにおけるデータ分析・知見を、Swiss ReはCorporate Solutions部門が窓口となり、リスク分析・販売チャネルを提供するとのことである。Coefficientは、2020年中に米国30州での展開を目指すと報道されている2 。

Googleは、過去に自動車保険の比較サイト事業に参入したり、傘下のファンドを通じてインシュアテック企業のOscarや代理店向けソフトウェアのAppliedに出資するなど保険事業への関心を示してきた。今回の動きは、①既にヘルスケア領域では研究機関や大手製薬会社と提携し、事業展開していること、②グローバルな大手保険会社Swiss Reと提携していること、からこれまでとは異なる印象を受ける。Alphabetは、データ収集の場として保険に目をつけているとも言え、プラットフォームの中に組み込まれる序章となるかもしれない。以下では、Medical Stop Loss保険の市場概況やVerilyの事業概要を踏まえ、どのような狙い・脅威かを推測する。

2.Medical Stop Loss保険とは

(出典)A.M.Best レポートより SOMPO未来研作成

Medical Stop Loss保険とは、従業員の医療費用を補償する健康保険を自家保険3 で運営している企業・団体を対象とし、当該企業・団体の医療補償額があらかじめ定めた額を超過した場合に、その超過額に対し保険金を支払うものである。2010年の医療保険制度改革法(The Affordable Care Act、通称オバマケア)により、企業・団体は従業員に対する医療保険の提供が義務づけられ、自家保険で対応している企業・団体において Medical Stop Loss保険を手当てすることが一般的になってきている。

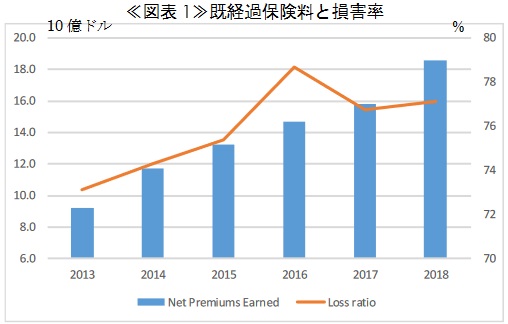

マーケットは年々拡大しており、2018年で180億ドルを超え、現在約240億ドルと推計されている4 (図表1)。Sun Lifeのレポートによると、2016年~2019年における支払事由は、1位:悪性新生物(ガン)、2位:白血病、リンパ腫、多発性骨髄腫、3位:慢性腎臓疾患となっており、この上位3つで支払保険金の約3割を占めるとしている5 。損害率は、70%台で上昇傾向を示しつつ推移しているが、格付会社 A.M.Bestは妥当な水準と評価している6 。

(出典)A.M.Best

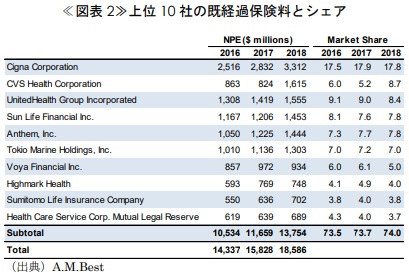

保険会社別シェアで見ると、Cignaが最大手となっており、以下CVS、UnitedHealth、Sun Life、Anthem、東京海上と続く(図表2)。上位10社でマーケットシェアは74%となっており、寡占化されている。

M&A等により、引受保険会社数は減少傾向にあり、寡占化が進んできている。A.M.Bestは、中堅中小企業のニーズは高いことから、これらをターゲットにする中小保険会社がシェアを伸ばす可能性を言及しており、精緻なプライシング・事業の効率化がカギとしている。Coefficientにとって、Verilyのデータ分析・知見を元にしたプライシング、使い勝手のよいインターフェースの提供が競争優位性に繋がると言える。

3.Verily社の概要・狙い

(1)Verily社の事業概要

Verilyは、GoogleXの一部門で生命科学プロジェクトとして2012年にスタートし、2015年のGoogleの組織再編により、現社名となっている。ミッションは、「人々がより健康的な生活を楽しめるように、健康に関するあらゆるデータを収集・整理・統合する」ことであり、そのためにソフトウェア・ハードウェアを開発し、プラットフォームの提供を行っている。収益はまだほとんど計上していないと推測されており7 、2017年と2019年にファンドレイズし、計18億ドルを調達している。

(出典)Verilyウェブサイト

2017年から、米デューク大学医学部、スタンフォード大学医学部との5年間の共同研究プロジェクトProject Baselineを開始した。成人してから老齢に至るまでに人の健康状態がどんな過程をたどるのか記録することで、疾患の発症につながる要因を突き止め、人々が長く健康でいられるようにすることが目的である。これが可能となれば、病気のごく初期の兆候も見逃すことなく、発症する前に疾病を排除する、あるいはゲノムをスキャンして効果が最も高そうな治療を特定することもできるようになる。10,000人分のデータ収集を目指しており、参加者から、睡眠時間・運動量・食事の内容・ワクチンの接種・血液検査等のデータを収集するためのツールとして、スマートウォッチ「VerilyStudy Watch」を開発している(図表3)。同機器は、2019年に、心電図機能についてFDA(米食品医薬品局)の認可を取得している8 。Verilyは、同じくAlphabet傘下のGoogleと密接に連携しており、Googleのクラウド及びAI技術(機械学習)を活用し、収集したデータを分析している。

2019年には取組を加速しており、Project Baselineを刷新し、メイヨークリニック等6つの研究機関との提携に拡大しているほか、ノバルティス、ファイザー、サノフィ、大塚製薬の4社との提携を発表。より広範な臨床研究参加者にリーチすることで、データ収集を狙っており、4社は心血管疾患・癌・精神疾患・皮膚科疾患・糖尿病といった分野での臨床研究において、Project Baselineのプラットフォームやツールを利用する。

コロナ禍においては、3月に消費者向けの検査センターを開設し、6月には130ヶ所に拡大している。また、企業や大学向けに事業や学校活動の再開にあたり、従業員や学生の健康状態の分析や症状追跡を行うサービス「Healthy at Work」を提供している。

(2)保険事業との関わり・狙い

Verilyの保険事業への関わりには、2018年のOscarへの出資、2019年10月のマニュライフ生命傘下John Hancockとの提携がある。John Hancockが提供しているVitalityプログラムと同様のコンセプトで、糖尿病患者を対象とした保険商品 Aspireを販売開始。契約者には、血糖値を測定するデバイスを提供し、血糖値の推移に応じてリワードや保険料割引を受け取ることができる仕組みとなっている。

今までの事業からすると、如何にデータを収集するかに注力している。John Hancockとの提携によって、保険事業では詳細なデータ収集が可能であることを認識し、次のステップとして保険会社を運営することで、契約者データだけではなく事故データ(特に注力領域の癌患者データ)へのアクセスを狙っているとも見て取れる。

4.Swiss Reの狙い

Swiss Reはデジタルに注力する保険会社の一つであり、2019年にはデジタル化及び巨大IT企業によるエコシステムが、保険事業に脅威となる旨をレポートしていた9 。2019年に発表したグループ戦略において、Corporate Solutions10 部門では、デジタル活用を掲げている11 。効率化されていない領域・分野に着目し、既に提供済みのグローバルな保険プログラムのプラットフォームであるIPA(International Programme Administration)やONE Formのようにリスクやデータの知見を元にデジタル及びテクノロジーを活用したソリューションを提供する。取組方針の一つとして、大きな成長が期待できる市場に対しては、他社と提携して取り組む方針を示していた12 。2020年にはCTO(Chief Technology Officer)及びCDO(Chief DataOfficer)を新設しており、組織を挙げてデータ・テクノロジーに取り組む方針を打ち出している。

上記を踏まえると、Verilyとの提携は、戦略に沿ったものと言える。データやテクノロジー活用に本格的に取り組み始めており、本提携は第一弾の色合いが強く、少額出資であることから他業種から知見を得るための位置づけとも見受けられる。また、Medical Stop Loss保険では再保険の活用が多いため、ここでも強みを発揮することが可能である。

5.さいごに

Verilyはコロナ禍を契機に事業を加速させている。保険事業では、より大量・詳細なデータ、加入から事故に至るまでの経過にアクセスできることが魅力なのかもしれない。McKinseyは、コロナ禍以降、ヘルスケアにおけるデジタルタッチポイントが加速すると分析しており13 、本保険事業を拡大するには、データや分析と併せて、企業や医療機関等の関連プレイヤーに対して使い勝手のよいインターフェースの提供がカギとなるだろう。

巨大IT企業は、データ収集の場として、保険に目をつけているとも言える。まだ巨大IT企業の保険参入・成功事例はほとんどないが、隣接の金融業界では、Apple・Amazon・Google等の巨大IT企業が大手金融機関と提携して参入してきている。もし、消費者から支持されると、顧客接点・データ・分析機能やソフトウェアを押さえられ、巨大IT企業を中心とするエコシステムの中に組み込まれてしまう。保険事業に関しては、代理店が販売チャネルであり、リアルとオンラインの組み合わせが重要となる。保険会社にとっては、巨大IT参入に備え、提携するのか・自前で対抗するかという選択を迫られるかもしれない。どちらを採るにしろ、保険事業を行う上で機能の効率化を行ったうえで、業務領域の選択と集中が求められることが予想される。

Announcing Coefficient, a Verily Subsidiary Focused on Employer Stop-Loss and Backed by Swiss Re Corporate Solutions

Willis Towers Watson, Quarterly InsurTech Briefing Q3 2020

企業の約 60%が自家保険としているとのこと

“Observations on the employer stop-loss market”, 2020 survey

2020 Sun Life Stop-Loss Research Report, “High-cost claims and injectable drug trends analysis”

Best’s Market Segment Report, “Stop-loss Insurance Segment Continues to Grow Significantly”

2016 年時点では、Verily の収益は 1,000 万ドル程度と推測されている。

2020 年には不整脈モニタリング機能についても FDA 認可取得。

Swiss Re Institute, “Emerging digital ecosystems and their impact for insurers”

Corporate Solutions の収益(収入保険料)は Swiss Re 全体の約 11%(Swiss Re 全体は 385 億ドル)

Swiss Re Investors’ Day 資料 デジタル・テクノロジーを活用し、ポートフォリオの見直し・料率引き上げ等による収益強化により、コンバインドレシオを 2018 年の 110%から、2021 年に 98%に改善することを目指すとしている。

協業の成功例として、ブラジルの四大銀行の一つ Banco Bradesco との事例を挙げている。

McKinsey, “The great acceleration in healthcare: Six trends to heed”