個人が保有する知識や経験、人に関する教育投資の蓄積を、人的資本として捉える概念は18世紀からマクロ経済の枠組みで議論されてきた1 。しかし、近年はよりミクロな主体である、企業の人的資本に注目が集まっている2 。本稿では企業の人的資本に関して、情報開示が求められる背景や人的資本評価の難しさを解説したのち、情報開示の実例を検証する。人的資本の情報開示が進んでいる企業では、単に情報を公表するだけでなく、人的資本と経営戦略が結びつき、企業価値の向上に取り組んでいる。企業には、自社の価値向上につながる人的資本を見極め、蓄積していくことが求められている。

1.人的資本が注目される背景にあるもの

近年、日本でも人的資本が注目されるようになった背景には産業構造の変化、高スキル人材への需要、就労環境の変化の3つの要因があげられる。そこでまずは、各要因と人的資本の関係を確認し、人的資本が注目される背景を探る。なお、「人的資本」については様々な定義があるが、本稿では「個人や組織が保持し、価値創造に資する知識や経験等」と位置づけて論を進める3 。

(1)産業構造の変化

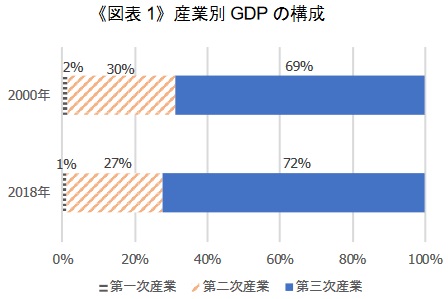

人的資本が注目されるようになった背景として、産業構造の変化、特に近年ではIT化・デジタル化の進展がある。日本の産業構造の変化を、付加価値の創出という観点から国内総生産(GDP)にて確認すると、第三次産業であるサービス業の比率が高まっていることがわかる《図表1》。2018年の産業別GDPの構成を2000年と比べると、農林水産業である第一次産業や、製造業・建設業といった第二次産業の比率が低下し、サービス業を中心とした第三次産業の比率が上昇している。より長期的にみても同様の傾向を示しており、社会の中心が、「モノ」そのものを作る第二次産業から、「サービス」提供を主体とする第三次産業へとシフトしている。

(注) 産業別GDPは名目値 (出典)内閣府「2018年度国民経済計算(2011年基準・2008SNA)」 より SOMPO未来研究所作成

このような、「モノ」から「サービス」が中心となる社会へのシフトが、経済の供給面から端的に言えば、「モノ」を生み出す工場や生産設備ではなく、「サービス」を提供する人材の重要性を高めていると言えよう4 。また、最近の経済成長の要因も人材の重要性を裏付けている。2010年代のアメリカ経済を牽引したのは、サービス業の中でもIT産業を含む情報通信業であった5 。日本でもデジタル化は経済成長に欠かせないとの認識が広まっており6 、デジタル・トランスフォーメーション(DX)を推進できる人材や、人工知能(AI)等の新技術を活用して新たなサービスを作り出せる人材、言い換えれば深い知見や高度なスキルを持った(人的資本が蓄積された)人材が欠かせなくなってきている。

(2)高スキル人材への需要の高まり

産業構造の変化を受けて、企業の高スキル人材に対する需要は高まっている。大手コンサルティング会社のPricewaterhouseCoopers社が世界の企業経営者に実施した調査によると、「鍵となる人材の獲得」という項目は、過去10年の間、「自社の成長見通しに対する脅威」のトップ10にランクインしてきた7 。さらに、日本の経営者に限ってみれば、同項目は2年連続で一番の脅威に挙げられており、高スキル人材の獲得に対する危機意識は強い8 。そのため、日本では企業買収により、人材の獲得を目指す動きもみられる9 。他方で、グローバルに人材獲得が困難となりつつある現状を踏まえ、社内人材の育成(人的資本の蓄積)に軸足を移す企業もでてきている。

(3)就労環境の変化

就労環境の変化も人的資本の重要性を高める一因となっている。日本ではこれまで、新卒採用や終身雇用が中心であり、海外と比較して労働者の転職や副業は一般的とは言えなかった。しかし、新型コロナウイルス感染症拡大による経済低迷は、大手企業の従業員にも社外出向や早期退職を迫っている10 。今後も不確実な事象が発生すれば、労働者が一つの会社でキャリアを終える可能性は低下するだろう。また、これまで実現が難しかった副業も容認されつつあり11 、就労環境は以前とは大きく変化してきている。そうなると、新卒として入社した会社で通用するスキルだけではなく、働く会社が変わっても評価されうるスキルが必要となる。加えて、長寿化は就業期間の長期化をもたらしており、知識やスキルの陳腐化リスクを抑えるため、学び直しが不可欠になってくる12 。

このように、個人としても多様で長期にわたる就業期間を想定する必要性が高まっている。そして、特定の企業で通用するだけでなく、対外的にも認められる人的資本(知識やスキル)の蓄積が求められている。

2.海外では企業に人的資本の情報開示を求める声が拡大している

これまで、人的資本が注目される背景を整理してきた。ここからは企業の人的資本に焦点をあて、はじめに人的資本と企業価値の関係を確認したうえで、人的資本に関する情報開示の拡大を求める動きを紹介する。

(1)人的資本と企業価値の関係

近年、企業価値を評価するため、人的資本を含めた無形資産が重要視されている13 。例えば、世界最大級の株式時価総額を誇るアメリカのApple社に注目すると14 、同社が持つ建物や設備等(有形資産)は、その株式時価総額(企業価値)の約2%である15 。通常、企業は有形資産と無形資産を保有している。そして、企業価値は企業が有形・無形資産を活用して生み出す将来の利益やキャッシュフローをもとに評価される。一般的にいえばApple社の有形資産だけに着目すると、その企業価値を正当化するのは難しいだろう。Apple社の場合、人的資本を含む無形資産が企業価値を生み出す主要な源泉として評価されていると考えるべきである。

より直接的に、人的資本と企業価値の関係を明らかにした分析も存在する。Harvard Law Schoolの研究プログラムで公表された論文では16 、企業による従業員へのトレーニング(人的資本の蓄積)と財務的な成果(総資本利益率、総資産利益率など)に関する先行研究を収集して分析を行っている。人的資本に関する研究は無数に存在するが、人的資本と財務的な成果の関係が検証できる論文を抽出したところ、36本中22本の論文で正の相関が確認されたとしている。そして、「従業員へのトレーニングが、個人の知識やスキル向上をもたらし、生産性やサービスの品質が上昇すると、最終的に売上高や利益の向上につながる可能性がある」との見解を示している。これとは別に、イギリス企業に対して行われた研究では、情報開示による違いを調べている。この研究では、積極的に人的資本の情報開示をする企業とそうでない企業を比較し、人材育成費用対効果(人材育成関連への投資額に対する利益額)では約2.6倍、営業利益率では33%の差が生じていることを明らかにしている17 。

(2)強まる情報開示を求める声

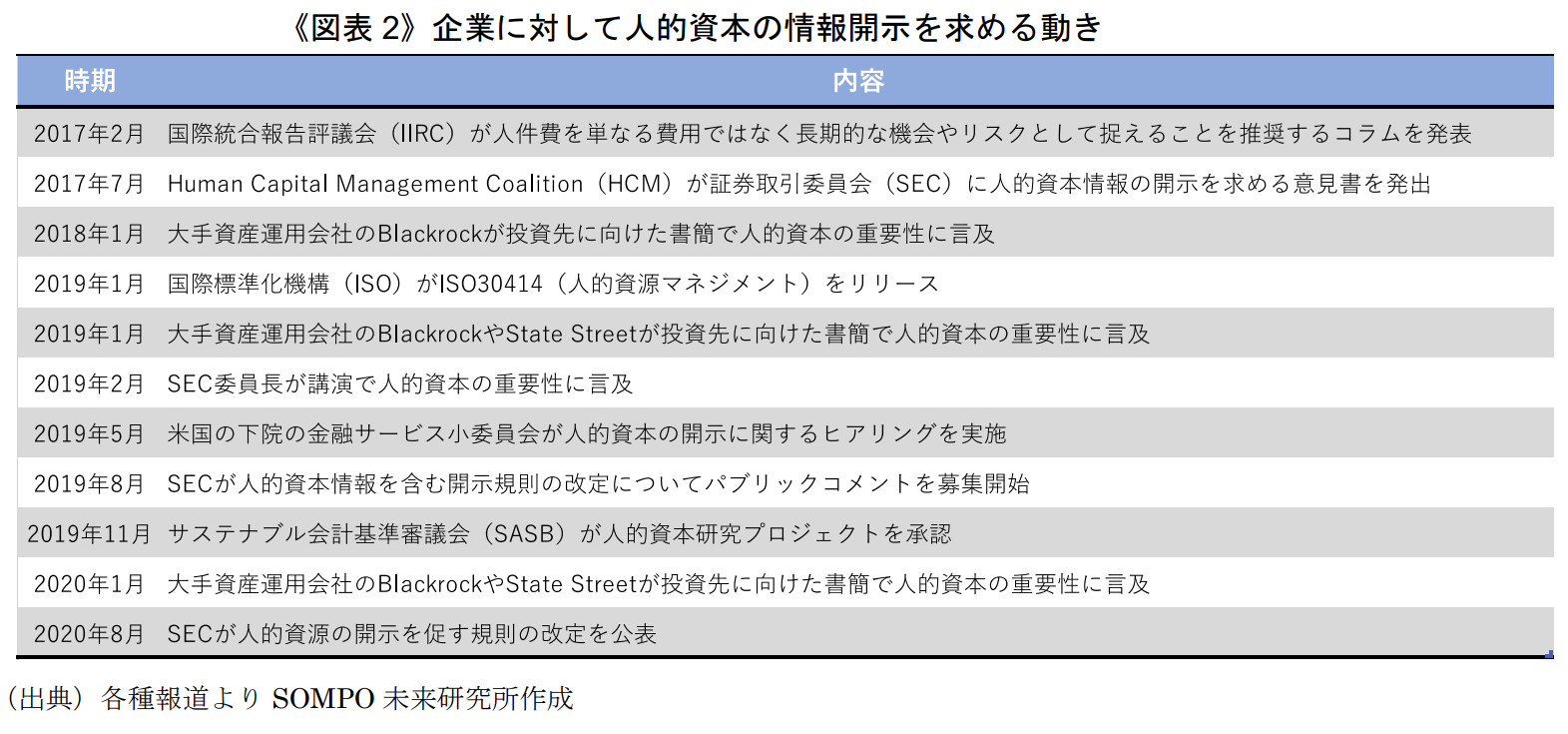

企業価値と人的資本の関係が明らかになるにつれて、アメリカでは人的資本の情報開示を促す動きが活発化してきている。特に、投資家や民間団体が情報を活用するため、規制当局や企業に人的資本の情報開示を働きかけてきた。例えば、アメリカの機関投資家を中心に設立されたHuman Capital Management Coalition(HCM)は18 、人的資本の情報開示基準の策定を求めて、2017年7月に米国証券取引委員会(SEC)へ申し立てを行った《図表2》。アメリカの上場企業には、SECの定めた開示規則で従業員数の開示が義務づけられているが19 、実質的な人的資本の情報開示は求められていない。そのため、HCMはSECに対して、強制力を持つ情報開示規則の策定を求めた。また、大手資産運用会社であるBlackrock社やState Street社は、受託資産の投資先である企業に対して、長期的な企業価値の向上や地域社会への貢献に取り組む中で、人的資本が重要である旨を度々表明し、企業との対話を通じて働きかけを強めてきた。

従来は強制力がある実質的な情報開示の仕組みが存在しなかったため、国際標準化機構(ISO)をはじめとする、任意の情報開示フレームワークの策定が先行してきた。しかし、HCM等の働きかけもあり、2020年8月にSECは開示規則の改定を公表した20 。この規則改定により、自社事業を理解するために役立つ重要な人的資本について、企業は情報開示を求められるようになった。アメリカにおける情報開示が進み、世界的な潮流となるとすれば、今後は日本企業にとっても対応を迫られる課題となるだろう。

3.人的資本の金銭的評価の難しさ

これまで人的資本の重要性を強調してきたが、ここで少し視点を変え、人的資本の中でも例えば個人の能力や経験を金銭価値に換算できるか考えてみたい。もし人的資本を金銭価値として可視化できれば、時系列での評価や他社との比較が容易となり、活用の余地が広がるだろう。そこで、まずは企業会計の枠組みを用いて、人的資本を金銭的に評価可能か検証する21 。

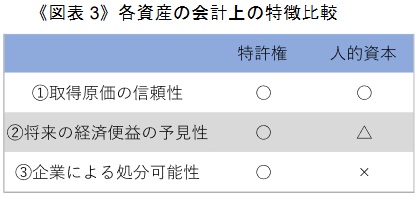

企業は自社の財政状態を対外的に示すため、適切な会計基準に則って情報を開示している。その中でも貸借対照表の「資産の部」には、金銭価値に換算した保有資産を記載している。ここで「資産」の定義を詳しく見てみると、企業会計では資産を「企業が過去の事象の結果として支配している現在の経済的資源」と定義している22 。定義に従うと、企業の資産として会計上認識されるためには「経済的便益を生み出す潜在能力がある経済的資源」であって23 、かつそれが企業に支配されている必要がある24 。具体的基準としては、①取得原価の信頼性、②将来の経済便益の予見性、③企業による処分可能性(処分権)の3点が示されている《図表3》25 。ここでは一例として、研修や教育により従業員が人的資本を蓄積したと仮定し、企業が貸借対照表に資産計上できるかどうか、物理的な実態はないが便益をもたらすという点で類似性を持ち、一般に資産計上が可能な特許権と比較する。

(出典)各種資料より SOMPO未来研究所作成

まず、①取得原価の信頼性である。自社で特許を発明(開発)した場合、企業はその発明コストを研究員の人件費や資材費等で把握できる。外部から特許を取得した場合も、取得対価の金額は明らかである26 。人的資本に関しても、研修や教育にかかるコストは金銭的に把握できる。したがって、特許と人的資本はともにこの要件を充足している。次に、②将来の経済便益の予見性である。特許による経済便益は、他社へのライセンス料や自社におけるコスト削減効果として、便益を金銭的に評価できる。

一方で人的資本はやや状況が異なる。研修によって人的資本が蓄積されたとしても、研修効果がどの程度の便益に結びつくかを試算することは容易ではなく27 、ケースバイケースといえる。最後は、③企業による処分可能性(処分権)である。企業は保有特許を権利譲渡や放棄といった形で処分できるが、人的資本は同じようにはいかない。人的資本が従業員に蓄積された知識や経験だとすると、知識や経験は従業員から分離できず、譲渡も難しい。また、企業の意思のみで従業員ごと譲渡したり28 、従業員の意思による退職(自発的な人的資本の喪失)を阻止したりすることはできない。このように、人的資本は③の要件を満たしていないといえる。それゆえ、貸借対照表には人的資本を計上できないという解釈が一般的であり29 、金銭的に評価することは難しいとされている。

4.企業による人的資本の情報開示状況

前述の通り、人的資本は貸借対照表に資産として記載されず、少なくとも金銭価値に換算して比較することは難しいという問題を抱えている。しかし人的資本の重要性が増す中で、企業に対する開示要求は高まっている。そこでこの問題に対応するため、企業が実際どのような情報開示をしているか確認していく。

(1)日本における人的資本の情報開示の傾向

人的資本に関する情報は、企業の作成する統合報告書30 やウェブサイトに開示されるケースが多い。人的資本の情報開示の傾向について、統合報告書を利用する投資家の視点から見てみたい。ここでは、日本最大の投資家である年金積立金管理運用独立行政法人が情報量やわかりやすさなどを高く評価した9社の統合報告書を中心に確認した31 。なお、各社において明示的に「人的資本」と記載していない内容に関しても、本稿冒頭で言及した幅広い人的資本の解釈を用いて評価した。

9社の統合報告書を確認すると、人的資本について定性的・定量的な内容が記載されている。このうち、定量的な情報として多く開示されているのは、総従業員数や従業員に占める女性比率である。さらに、デジタル人材の数や、離職率、社内調査に基づく従業員のエンゲージメントスコア32 なども開示されている。

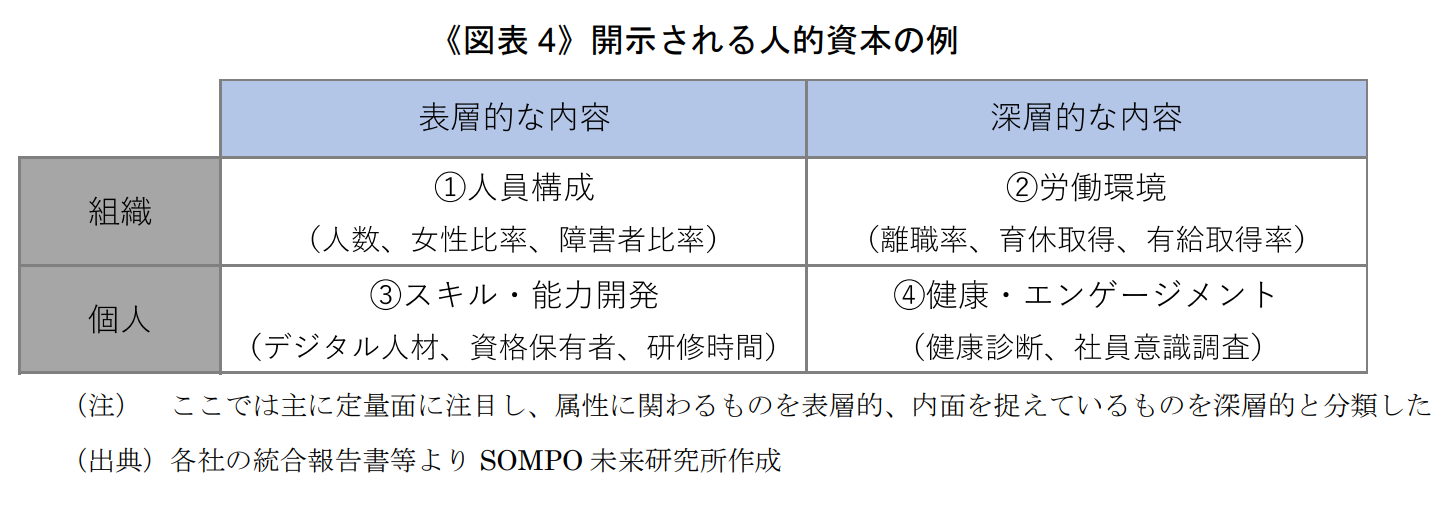

これらの人的資本に関連する情報を整理したのが《図表4》である。興味深いのは、①人員構成の公表は進んでいる反面、②労働環境や③スキル・能力開発、④健康・エンゲージメントといった内容を明らかしている企業が少ないことである。この理由としては、自社における重要な人的資本の定義が定まっていないこと、個別に社内調査が必要で人的資本の把握にコストや時間がかかること、企業としては人的資本の詳細を把握しつつも、誤解を招きかねない情報の公表を控えている可能性がある、などがあげられる。

このように、日本における人的資本の情報開示は共通認識が定まっておらず、模索段階にあるといえる。他方で、海外では企業に対して人的資本の情報開示要請が高まっており、一歩踏み込んだ内容を公表している企業も存在する。そこで次に、海外で評価されている企業が、どのような情報を明らかにしているかを確認する。

(2)人的資本の情報開示に積極的な企業

①SAP社

ドイツを代表するソフトウェア会社であるSAP社は、総従業員数、従業員に占める女性比率、女性管理職比率といった人材構成、従業員あたりの人件費や離職率、独自に算出した従業員エンゲージメント指数やビジネス健康文化指数といった多様な人的資本情報を開示している33 。さらに、同社の特徴は積極的な情報開示の姿勢だけではない。従業員エンゲージメント指数は、企業のKPI34 として設定され、経営陣の報酬算定の要素として採用されている35 。人的資本を多様な視点から捉えて評価・公表するだけでなく、経営上の重点課題として人的資本を認識し、実効性を伴った形で人的資本の維持・向上に取り組んでいるのが見て取れる。

②Unilever社

人的資本の情報開示を推進する団体の一つであるHCMに好例として紹介されたUnilever社(イギリス)も、様々な人的資本の情報を公表している36 。例えば、従業員数や女性比率などだけでなく、2019年には自社のオンライン学習プラットフォームで5.4万人以上が学習し、1.8万人がデジタルスキルを身につけたことを明らかにしている。また、自社が従業員にとって魅力的な職場であり続けるために、従業員調査を毎年行なっており、回答率や従業員エンゲージメントスコアを用いて自社の取り組みを客観的に評価している。このような取り組みの根底には、従業員をステークホルダーの一つとして捉え、「目的を持った才能ある人とともにビジネスを拡大していく」という考え方がある。そのため、経営戦略として、従業員に対して学習機会の提供を通じた人的資本の蓄積を進めるとともに、従業員意識調査などを通じたフィードバックの機会を大切にし、双方向で人的資本を高めていく仕組みが構築されている。

③Diesel &Motor Engineering社

Unilever社と同様にHCMから高く評価された Diesel &Motor Engineering社(スリランカ)も、幅広い人的資本の情報を開示している。同社の年次報告書には、総従業員数や従業員に占める女性比率、5年超在籍している従業員の比率に加えて、離職率や総トレーニング時間、従業員エンゲージメントスコア等が記載されている37 。また、同社は人材に関して「熱心にエンゲージされた従業員が顧客やステークホルダーと良好な関係を構築する上で欠かせない」という理念を掲げており、これらの情報開示は、経営陣が示した理念に対する結果を対外的にも示しているといえる。つまり、情報を明らかにすることで自社の優位性をアピールするだけでなく、人的資本と理念を結びつけ、人的資本の蓄積を通じて企業価値の向上を目指していると評価できる。

取り上げた3社からは共通点が見てとれる。それは、各社とも単に人的資本の情報を開示するだけでなく、深層的な内容を含めて自社にとってどのような人的資本が重要かを見極め、自社の理念や経営戦略と結びつけている点である。別の視点から見れば、人的資本に関する取り組みを企業価値の向上につなげているともいえる。今回は海外の例を中心に紹介したが、日本においても、建設機械大手のコマツ社のように自社における人材を重要な資産と位置づけ、人的資本に関連する人員構成や教育時間などの情報開示を行い、エンゲージメントに関する取り組みを進めている企業も存在する38 。今後は表層的な内容だけでなく、深層的な内容を含めた人的資本を、経営戦略に結びつけて公表する企業が増えていく可能性がある。

5.人的資本の重要性が高まる中で、企業には何が求められているのか

これまで見てきた通り、社会が変化していくなかで多方面から人的資本の重要性が認識され始めている。人的資本は長期的な企業価値を左右する重要な要素であり、海外の動きを見れば、日本でもより一層の情報開示が求められるようになるだろう。しかし、人的資本は金銭価値で評価することが難しいという課題を内包している。今回紹介した海外の先進企業においても、どのような人的資本に重点を置き、何を評価していくかは各社によって異なっている。現時点で明解な人的資本の定義がないとはいえ、経営戦略の一つとして自社に必要不可欠な人的資本を見極め、長期的な視座に立って人的資本の蓄積を図り、情報開示を積極的に行う姿勢は、より一層の企業価値向上につながっていくものと考える。

United Nations Economic Commission for Europe, “Guide on Measuring Human Capital”, 2016.

経済産業省「持続的な企業価値の向上と人的資本に関する研究会報告書~ 人材版伊藤レポート ~」(2020 年 9 月)。

人的資本は経済成長の要素として位置づけられることが多いが、例えば、川口 大司「持続的成長に向けての人的資本政策の役割」(内閣府経済社会総合研究所「経済分析」第 191 号 2016 年)では、人的資本を「教育、職業訓練、健康維持活動といった投資活動を通じて人間に蓄積され、労働者としての生産性を高めたり、健康状態を向上させたり、高度な文化を消費することの喜びを増したりすることで個人の生活の質を向上させるもの」と幅広く解釈している。また、赤林 英夫「人的資本理論」(日本労働研究雑誌、2010 年 4 月)によると、企業における人的資本を「一般的人的資本」(どの企業でも通用する技能)と「企業特殊的人的資本」(当該企業でしか活用できない技能)に区分する概念も存在する。そのほか、若杉 明「人的資源の認識と測定―人的コスト説と人間資産説―」(LEC 会計大学院紀要第 12 号、2015 年)のように企業の人材や組織を人的資源(人的資本)として企業会計の枠組みで分析する研究も知られている。

このことは、「コト(体験)消費」という言葉に代表されるように、「モノ」自体が持つ機能等よりも、「コト」が重要視されるようになってきたこととも関連している。

経済産業省「第四次産業革命に向けた産業構造の変化と方向性に関する基礎資料」(2019 年 5 月 20 日)。

総務省「令和元年版情報通信白書」(2019 年)では「デジタル経済の進化の先に Society5.0 がある」としている。

PwC, ”23rd Annual Global CEO Survey: Navigating the rising tide of uncertainty”, 2020.

PwC Japan「PwC Japan、『第 23 回世界 CEO 意識調査』の日本調査結果を発表」(2020 年 1 月)(Visited Nov. 8 th, 2020) https://www.pwc.com/jp/ja/press-room/ceo-survey2020.html

PR Times「GCA 株式会社『M&A に関するアンケート 2019』調査結果」(2019 年 12 月 24 日)。

日本経済新聞「出向も雇調金手厚く 厚労省方針、労働移動促す」(2020 年 11 月 5 日)。

日本経済新聞「副業解禁、主要企業の 5 割 社員成長や新事業に期待」(2019 年 5 月 20 日)。

リンダ・グラットン、アンドリュー・スコット「LIFE SHIFT 100 年時代の人生戦略」(東洋経済新報社、2016 年)。

ジョナサン・ハスケル、スティアン・ウェストレイク「無形資産が経済を支配する」(東洋経済新報社、2020 年)。

日本経済新聞「Apple、米初の時価総額 2 兆ドル超え 成長株に資金集中」(2020 年 8 月 20 日)。

Apple Inc., “Consolidated Financial Statements (Q4 2020)”, Oct. 2020 および 2020 年 9 月末の株式時価総額より算出。

Aaron Bernstein, Larry Beeferman, “The Materiality of Human Capital to Corporate Financial Performance”, Apr. 2015.

Embankment Project for Inclusive Capitalism, “The 2018 EPIC Report”, 2018.

HCMはUAW Retiree Medical Benefits TrustとCalifornia State Teachers’ Retirement System(CalSTRS)を中心とした、 32 の機関投資家が参加する団体。総運用資産額は 6 兆ドルに及ぶ。(Visited Nov. 11th, 2020) http://uawtrust.org/hcmc

Legal Information Institute, “17 CFR § 229.101 – (Item 101) Description of business.” (Visited Nov. 8 th, 2020) によると、具体的には Regulation S-K の Item 101”Description of business ”にある、(c) (xiii) “the number of persons employed by the registrant.”である。https://www.law.cornell.edu/cfr/text/17/229.101

The Securities and Exchange Commission, “SEC Adopts Rule Amendments to Modernize Disclosures of Business, Legal Proceedings, and Risk Factors Under Regulation S-K”, Aug. 26th, 2020。なお、同改訂では“including, as a disclosure topic, a description of the registrant’s human capital resources to the extent such disclosures would be material to an understanding of the registrant’s business”としており、共通項目による開示を求めたものではない。

一般的に賃金は労働の対価であり、人の価値(人的資本)の対価とはみなされない。例えば、労働基準法では賃金を「賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」 としている。

藤原 由紀「よくわかる「IASB 概念フレームワーク」シリーズ(3) 第 3 回 財務諸表の構成要素」(会計情報、2018 年 11 月号)。

ここでいう経済的資源には、予見可能性が低いものも含まれる。

資産には物理的な生産設備(有形なもの)だけでなく、法で定められた権利(無形なもの)なども含まれるが、企業が保有資産を貸借対照表に認識(計上)するには、資産の種類や特徴によって異なる要件を満たす必要がある。

ここでは無形資産を前提とし、次の資料を参考にした。平松 直人「IFRS における 自己創設無形資産の取扱いに関する検討」(知財管理 Vol.69、2019 年)、島永 和幸「人的資本の本質的特性と使用権モデルに基づく新しい認識アプローチの探究」(国際会計研究学会 年報 2013 年度)、中野 誠「新潮流としての人的資源会計」(証券アナリストジャーナル、2020 年 7 月号)。

なお、自己創設の特許については、理論上は資産計上できるものの、実務的には費用として認識されることが多い。

理論上、業務に直結する研修等の効果は試算可能だと思われるが、実務的に個別の研修効果を試算することは困難だと考えられる。

従業員の意思に反した譲渡は人身売買と解釈されかねないと指摘されている。

中野 誠「新潮流としての人的資源会計」(証券アナリストジャーナル、2020 年 7 月号)。

財務情報のみならず、経営戦略や非財務情報を統合した報告書。

年金積立金管理運用独立行政法人(GPIF)「GPIF の国内株式運用機関が選ぶ「優れた統合報告書」と「改善度の高い統合報告書」」(2020 年 2 月 7 日)(Visited Nov. 5th, 2020)。なお、厳密には GPIF の委託運用機関が選定を担っている。https://www.gpif.go.jp/investment/20200207_integration_report.pdf

米 Bain & Company では従業員エンゲージメントを「従業員満足とは異なり、従業員の会社への愛着心や、仕事を通して 会社に貢献する熱意」と表現している。(Visited Dec. 10th, 2020) https://www.bain.com/ja/insights/nikkei-mj-enps-tokyo/

SAP, “SAP 2019 Integrated Report”, 2019.

Key Performance Indicator の略。KPI は目標達成に向けた達成度を把握し、評価する中間目標と位置付けられる。

前掲注 33 によると、従業員エンゲージメント指数は 2020 年以降の報酬算定式に含まれている。

Unilever, “Unilever Annual Report and Accounts 2019”, 2020.

Diesel & Motor Engineering PLC, “Annual report 2019/2020”, 2020.

コマツ「コマツレポート 2020」(2020 年)によれば、同社では自社の最も大切な資産を人材と表現している。また、人的資本の情報として、総社員数、従業員に占める女性比率や女性管理職比率、障害者雇用比率、取締役に占める外国人比率、総労働時間、教育時間などを開示しているほか、KPI として従業員エンゲージメントスコアの向上を掲げている。

前掲注 29。

Manchester United Plc, “Manchester United Plc 2020 Annual Report on Form 20F”, 2020.