2050年脱炭素化社会の実現に向けて、グリーンな分野での資金調達(グリーン・ファイナンス)のみならず、移行期における幅広い分野を支える仕組みとして、トランジション・ファイナンスが注目を集めつつある。本稿ではグリーン・ファイナンスの抱える問題点を踏まえつつ、活用が期待されるトランジション・ファイナンスについて展望する。

1.トランジション・ファイナンスとは何か

気候変動に関するパリ協定が採択された2015年以降、脱炭素化社会の実現に向けて、世界各国の政府や企業は対応を迫られている。日本においても、2050年カーボンニュートラルを目指すにあたって、2020年12月にグリーン成長戦略が策定され、電力部門のみならず運輸・産業・民生といった幅広い分野で対応を進めていくことが確認された1 。

従来、脱炭素化の実現に向けての資金調達は、温室効果ガス(GHG)を排出しない、もしくは排出が少ない「グリーン」な企業やプロジェクトを支えるグリーン・ファイナンス(GF)が担ってきた。しかし、脱炭素社会に移行するには、あらゆる分野における対応が不可欠である。つまり、現時点ではGHG排出量が多く「グリーン」ではないものの、グリーン化を指向する全ての企業・プロジェクトに必要な資金を供給する仕組みが必要となる。

このように「グリーン」に至る移行期を支えるファイナンスは、トランジション・ファイナンス(TF)と呼ばれ2 、近年、広がりを見せつつある。例えば、金融市場の国際的な業界団体である国際資本市場協会(ICMA)は、GHG排出量が多い産業を含めたトランジション戦略の達成を後押しするため、2020年12月に「クライメイト・トランジション・ファイナンス・ハンドブック」を公表した3 。また、日本では金融庁・経済産業省・環境省が合同でTFの議論を進めており、2021年3月にはTFに関する基本指針の素案を公表した4 。

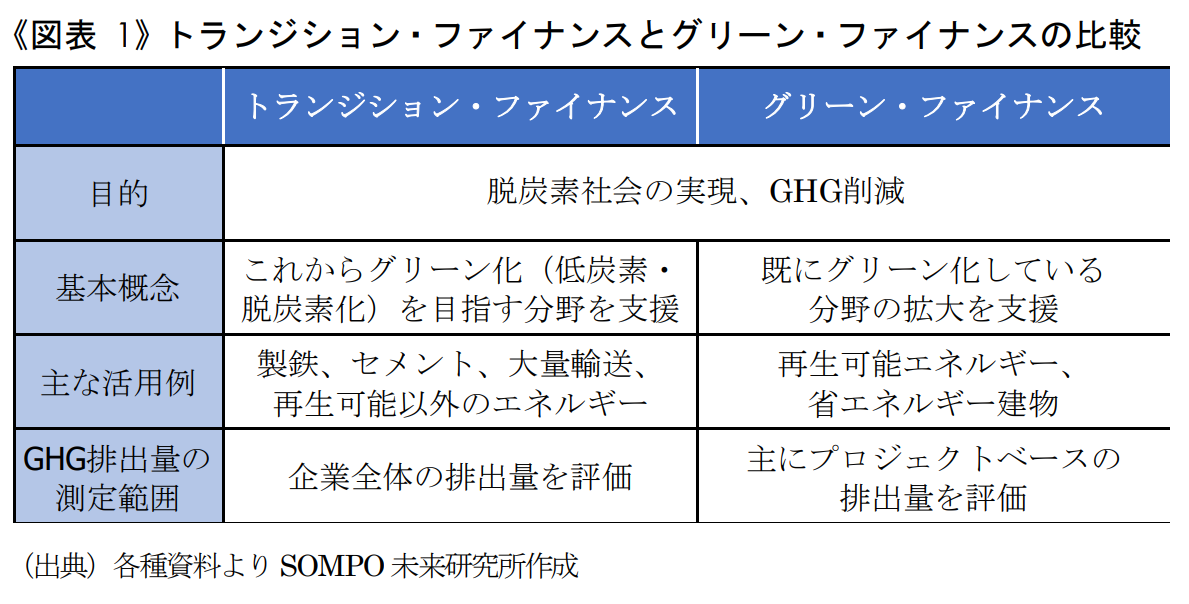

これらのTFとGFの特徴をまとめたのが《図表1》である。それぞれにおいて、脱炭素社会の実現という目的は一致しているが、活用が想定される分野は異なり、相互に補完的な存在となっている。また、TFにおいては、企業全体でのGHG排出量情報や削減計画について開示していくことが推奨されている。

2.トランジション・ファイナンスの背景にあるグリーン・ファイナンスの課題

前章ではTFとGFの関係性を概説したが、本章ではGFの内包する課題について着目した。すると、TFが必要とされる理由が、より明確に見えてくる。

(1)地域や分野に偏りのあるグリーン・ファイナンス

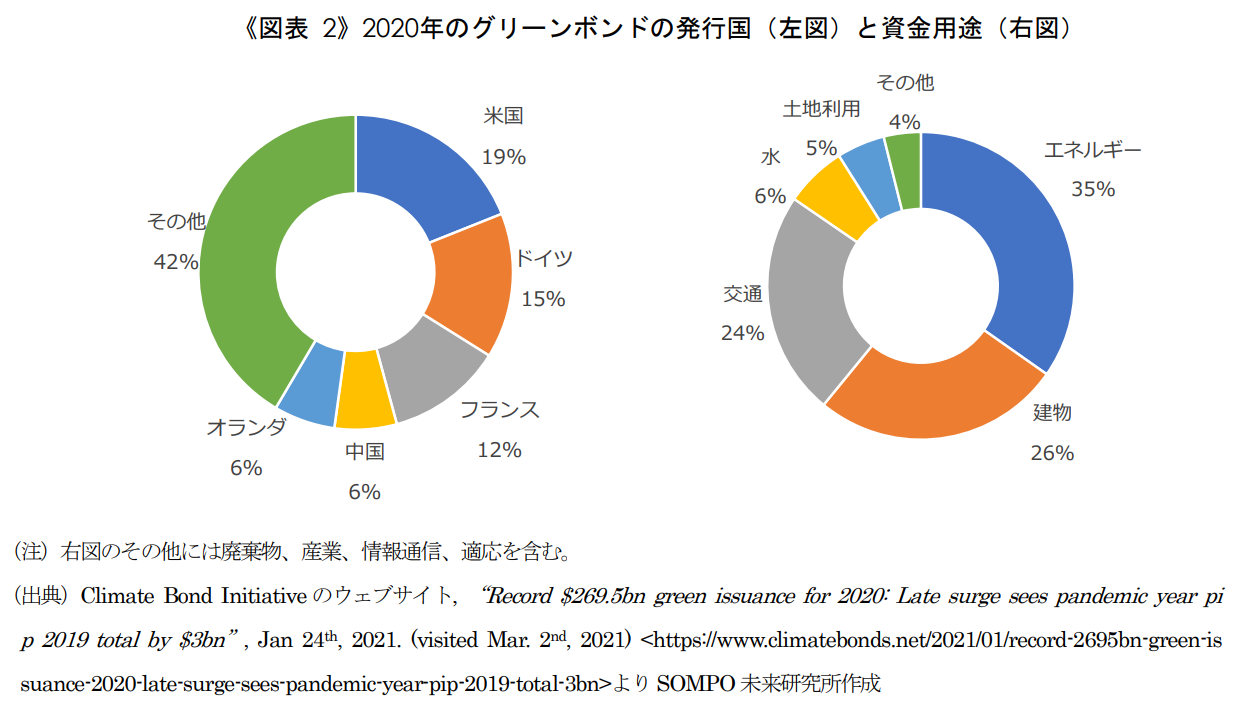

世界的に気候変動問題が注目され、GFが活発化する中で、その代表的な手法であるグリーンボンドによる資金調達は増加している5 。グリーンボンドとは、調達した資金を環境問題等の解決につながる「グリーン」な事業に使用することを謳い、債券の発行によって資金を調達する手法である。ただ、この仕組みは一部から「グリーンウォッシュ」と呼ばれる問題を指摘されるケースもあった。例えば、調達した資金が環境改善効果を見込めない事業に使用されたり、そもそも別の事業に充当されたりしているといった具合である6 。そのため、グリーンボンドの発行に関連して、ICMAによるグリーンボンド原則をはじめとするガイドラインが整備され7 、発行体が準拠することで信頼性を確保してきた。しかし、これはガイドラインから漏れてしまう分野への適用が難しくなることを意味する。実際、世界的に見ればグリーンボンドの発行地域や資金使途には偏りがある。2020年のグリーンボンド発行金額を国別に見ると、米国(511億ドル)、ドイツ(402億ドル)、フランス(321億ドル)、中国(172億ドル)、オランダ(170億ドル)の5カ国で全体(2,695億ドル)の約6割を占めており8 、中国を除けば先進国に偏っている。また、資金使途別には、既にGHG排出の少ないエネルギー(35%)、建物(26%)、交通(24%)といった分野だけで約85%を占め、逆にGHG排出の多い産業用(セメント、鉄鋼、化学など)分野にはほとんど活用されていない9 《図表2》

(2)調達資金ベースでのグリーン評価

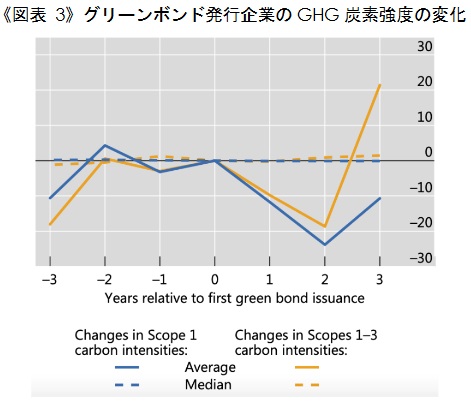

(注)横軸はグリーンボンドを発行した年が0(注)Scope1は企業による直接排出量、Scope1-3はScope1に加えて、使用エネルギーからの間接的な排出量と、バリューチェーンにおける排出量を合算した値 (出典)BIS, “BISQuarterly Review”, Sept.2020.

もう一つグリーンボンドの課題といえるのは、資金を活用する事業に限ってグリーンか否かを評価している点にある。国際決済銀行(BIS)がグリーンボンド発行企業を分析したところ、グリーンボンドの発行が必ずしも低炭素社会への移行に寄与しているわけではないことが明らかになっている10 。具体的には、グリーンボンドの発行年前後のGHG炭素強度(利益あたりのGHG排出量)の変化を測定すると、排出量のスコープ(計測範囲)にもよるが、必ずしもGHG炭素強度の低下(効率的な排出量の減少)に結びついていない《図表3》。また、BISはグリーンボンド発行企業と未発行企業の比較も行なっている。例えば、①製造業や不動産業では、グリーンボンド発行企業の方がGHG炭素強度は低下しているもののその差はわずかであり、②エネルギーの生産や供給を担う公益セクターでは、むしろ発行企業の方がGHG炭素強度の低下が進んでいないとしている。つまり、グリーンボンドを発行し、プロジェクトベースではグリーンに資する取組が進捗していても、企業全体として評価すると必ずしも効率的なGHG排出量にはつながっておらず、グリーンボンドの未発行企業に対する優位性にも明確な差がみられないといえる。

これまでみてきたとおり、グリーンボンドの普及に伴って必要とされたルールは、発行企業の偏在化を招いており、現時点でグリーンの基準を満たさない分野における脱炭素化を進める際には支障となりうる。加えて、グリーンボンドの発行は、必ずしも効率的なGHG削減に寄与しているわけではない。もちろん、GFにも利点はあり、既に脱炭素化の進んでいる分野をさらに拡大していくには欠かせない手段である。ただ、脱炭素化を促すべき対象をカバーし、多方面でのGHG排出減少につなげるには、TFの活用が求められる。

3.東南アジアにおけるトランジション・ファイナンスの可能性

本章では、東南アジアにおけるTFの動向について紹介する。東南アジアは、さらなる経済成長が見込まれる反面、気候変動への対応が求められ、世界の中でも特にTFへの期待が高まっている地域である。

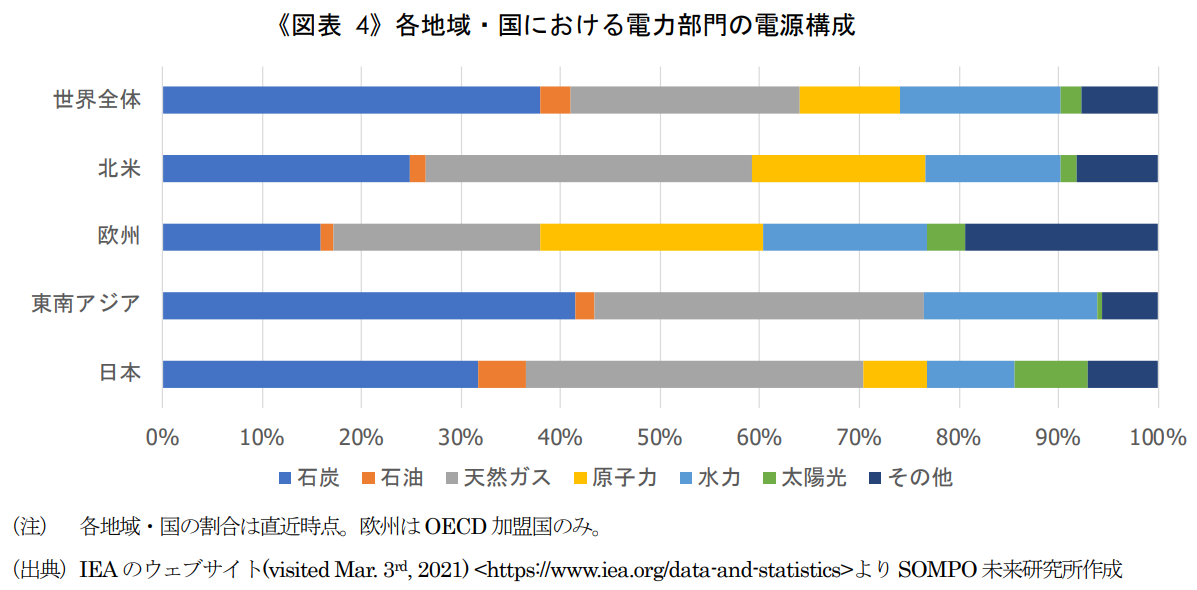

GHGには二酸化炭素やメタンなどがあり、二酸化炭素の占める割合が最も高い11 。また、二酸化炭素の排出源としては電力部門における化石燃料による火力発電が大きい12 。《図表4》には、各地域における電力部門の電源構成を示しているが、欧州や北米ではGHG排出量の少ない再生エネルギーの割合が高い一方で、日本や東南アジアでは石炭や天然ガスをはじめとするGHG排出量の多い電力に頼っている現状が見て取れる。このように電力部門一つをとっても、東南アジアにおいては、GHG排出量の多い分野にTFを活用することで、GHGの削減につなげていく余地が大きいといえる。

実際に東南アジアでは各国がTFの活用に向けて動き始めている。例えば、シンガポール通貨庁に設置されたタスクフォースは、2021年1月にトランジションの概念を含んだタクソノミー案を公表した13 。シンガポールは東南アジアの金融ハブとしての地位向上を目指しており、まずはシンガポールの金融機関向けガイドラインを作り、域内のスタンダードとなることを狙っている。特に注目すべきは、提示されたタクソノミー案の中でも、エネルギー源としての天然ガスの利用については、既存エネルギーからの置き換えによりGHG削減に寄与する場合には許容する方向で検討を進めている点である。域内で今後高まるエネルギー需要と環境配慮の両面に目配りした提案となっている14 。

また、石炭火力発電の割合が高いマレーシアでも、中央銀行であるマレーシア国立銀行は世界銀行などの協力を得て、金融機関に向けたタクソノミーに関するディスカッションペーパーを公表している15 。その中では、既存産業の脱炭素化に向けた改善努力を評価し、サポートしていくことをにじませており、2021年に公表が見込まれる最終報告書に注目が集まっている。他にもアジア開発銀行がインドネシア国有電力会社PLN(PT Perusahaan Listrik Negara)のトランジションボンド発行計画を支援している16 。現状は、石炭火力に頼るPLNが、グリーンなエネルギーへの転換を図るにあたって、TFによる資金調達を模索している段階である。こうした一連の動きに照らすと、東南アジア地域においてTFは今後急速に盛り上がる可能性があると考えられる。

4.終わりに

これまで気候変動対策の資金調達では、欧州から普及したGFが主流だったが、世界で脱炭素化を目指すとすれば、GFだけでは対処できない現状がある。ICMAが指摘しているように、発展段階や自然資源の活用に差がある各地域の事情を考慮したうえで対応していく必要があり、そこにはTFを活用する余地が生まれる17 。もちろん、最終的には多くの産業分野が「グリーン」になることは望ましいが、電力などの生活インフラの整備は一朝一夕には進まない。現時点でグリーンか否かといった視点だけではなく、脱炭素化に向けた多様な手段を確保することは選択の幅を広げる。TFが「グリーンウォッシュ」の隠れ蓑にならないよう注意しつつ、TFを活用して着実な脱炭素化を進めていくことが求められている。

経済産業省「2050年カーボンニュートラルに伴うグリーン成長戦略」(2020年12月)

気候変動に関する移行を強調するため、クライメイト・トランジション・ファイナンスと表現することもあるが、本稿ではトランジション・ファイナンスと表現する。

ICMA, “Climate Transition Finance Handbook Guidance for Issuers”, Dec. 2020.

金融庁・経済産業省・環境省「クライメート・トランジション・ファイナンスに関する基本指針【案】」(第2回 トランジション・ファイナンス環境整備検討会 資料 4、2021年3月)

Climate Bond Initiative, “Record $269.5bn green issuance for 2020: Late surge sees pandemic year pip 2019 total by $3bn”, Jan. 24th, 2021. によれば、2020年の発行額は約 2,700億ドルに達し、これまでに累計で約1兆ドルを超えるグリーンボンドが発行されている。https://www.climatebonds.net/2021/01/record-2695bn-green-issuance-2020-late-surge-sees-pandemic-year-pip-2019-total-3bn

環境省「グリーンボンドガイドライン 2017年版」(2017年3月)

日本においては、2017年に環境省がグリーンボンドガイドラインを作成し、2020年にも改訂版が策定されている。 (visited Mar. 4th, 2021) http://greenbondplatform.env.go.jp/greenbond/guideline.html

前掲注 5。なお、スウェーデン、日本、カナダ、スペイン、ノルウェーを含む上位10カ国に拡大すると、全体に占める割合は約75%となる。

前掲注 5

BIS, “BIS Quarterly Review”, Sept. 2020.

環境省・国立環境研究所「2019年度(令和元年度)の温室効果ガス排出量(速報値)について」(2020年12月)によると、例えば日本の場合はGHGの約9割が二酸化炭素で占められている。

前掲注 11。電気・熱の配分前ベースで日本の二酸化炭素の排出源シェアを部門別にみてみると、エネルギー転換部門(製油所・発電所等)が39.1%、産業部門(工場等)が25.3%、運輸部門が18.0%となっている。

タクソノミー(Taxonomy)とは分類学や分類法を意味し、持続可能な活動に対するEU taxonomyでは「環境面で持続可能な経済活動のリストを作成し、分類すること」と表現している。様々なタクソノミー案が検討されているが、例えば持続可能な活動とみなされなくなった分野では、イノベーションや改善が停滞してしまう可能性がある。European Commission のウェブサイト, ”EU taxonomy for sustainable activities”. (visited Mar.4th, 2021) https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/eu-taxonomy-sustainable-activities_en

Green Finance Industry Taskforce, “Identifying a Green Taxonomy and Relevant Standards for Singapore and ASEAN”, Jan. 28th ,2021.

Bank Negara Malaysia, “Climate Change and Principle-based Taxonomy Discussion Paper”, Dec. 27th, 2019.

The Jakarta Post, “ADB, PLN to pilot issuance of energy transition bonds in 2021”, Nov. 3rd, 2020. (visited Mar. 4th, 2021) https://www.thejakartapost.com/news/2020/11/03/adb-pln-to-pilot-issuance-of-energy-transition-bonds-in-2021.html

前掲注 3