損害保険業の労働生産性について 〜ソフトウエア資本は生産性向上に寄与しているか〜

1.はじめに

DX(デジタル・トランスフォーメーション)が紙面を賑わすようになり数年が経つ。DXはウメオ大学(スウェーデン)のエリック・ストルターマン教授が2004年に提唱した概念1だが、国内では2018年に経済産業省が『DXレポート ~ITシステム「2025年の崖」克服とDXの本格的な展開~』2を公表して注目を集めた。現在は様々な分野でDXが取り入れられており、デジタル技術とデータ利活用によりメリットの大きいサービスが登場している。損害保険会社もDX推進により、CX向上や業務の効率化、保険商品・サービスの進化3を図っており、機能役割を拡大することで新たなビジネスモデルへの変革に挑んでいる。

コロナ禍を契機として企業によるDX推進が加速しているが、DXの目的にはCX向上による新たな価値創造や業務効率化等が含まれており、アウトプット(付加価値)を増やす・インプット(労働投入量)を減らす、の両面で生産性向上の強い切り札となる。本稿では、従来型システムの延長ではなくDXの観点による投資や取組みが、特に2018年度以降のソフトウエア資本の蓄積を通じて労働生産性の向上に寄与したのではとの仮説に基づき、損害保険業と全産業(金融・保険業を除く)について成長会計4の枠組みで分析を行った。なお、ここでのソフトウエア資本には、一般にはDXの前段階に位置づけられる業務の自動化(RPA)や情報のデジタル化などのIT投資の蓄積も含まれている。

2.損害保険業と全産業の労働生産性分析

2009~2020年度の財務省「法人企業統計調査」のデータを利用し、一般的に用いられるコブ=ダグラス型の生産関数5により、付加価値額(粗利益の概念に近い)の成長率から、労働投入、資本投入、全要素生産性の寄与度や労働生産性の成長率を推計した。

労働生産性とは従業員一人当たりの付加価値額であり、付加価値額を従業員数×労働時間(man-hour)で除したものである。労働生産性の水準は、製造業のように資本集約的な産業とサービス業のように労働集約的な産業で異なるため、本稿では生産性の水準そのものではなく、その成長率の推移を分析した。

労働生産性の成長率は、①資本分配率×資本装備率と②全要素生産性(Total Factor Productivity)の成長率に分解できる6。まず、①資本装備率とは従業員一人が利用できる資本設備の分量のことで、資本ストックを労働投入量(従業員数×労働時間)で除すことで求められる。従業員の利用可能なソフトやAIロボットなどの資本設備が増加する、言い換えると資本が深化7するほど労働

生産性は上昇する。次に、②全要素生産性とは、付加価値額の増減のうち、労働や資本のような量的な生産要素の増減で説明できない部分の増減のことで、主に技術進歩や生産効率の改善、従業員のスキル向上などの質的要因が該当する。たとえば、DX推進によ

り、画期的なプロダクト・イノベーションやプロセス・イノベーションが起きると、それ以前と同じ労働や資本の投入量でより多くの付加価値を生み出せるようになるので、労働生産性は上昇する。労働生産性を持続的に上昇させるには、①ソフトやAIロボットなどの資本設備の増加に加えて、②全要素生産性の成長率を高めることが重要になるが、全要素生産性そのものは直接計測できないため、付加価値額の成長率から労働と資本投入の寄与度を控除した残差として推計する。

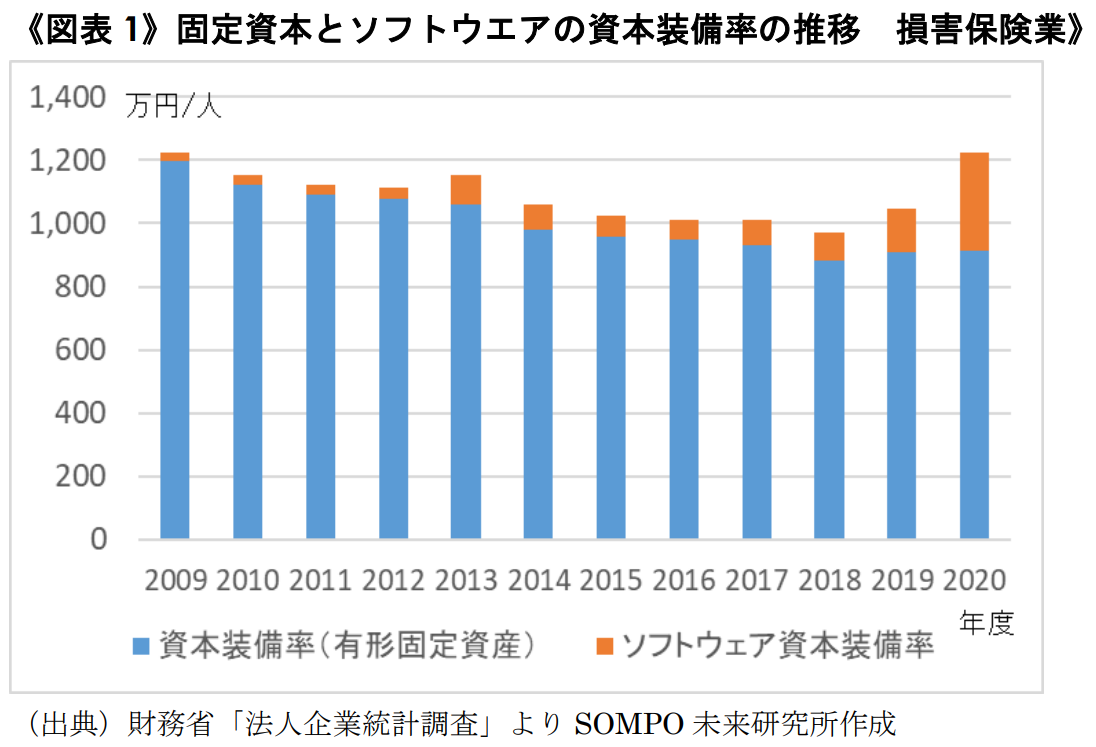

損害保険業における2009年度以降の固定資本とソフトウエア資本の装備率の推移を見ると、営業用不動産の売却など有形固定資産の減少8を進める一方で、各種サービスの提供や業務運営に必要なソフトウエア資本を増加させてきた《図表 1》。特に2020年度はコロナ禍の影響もあり、ソフトウエア資本の蓄積が進んでいる。

(1)損害保険業の労働生産性分析

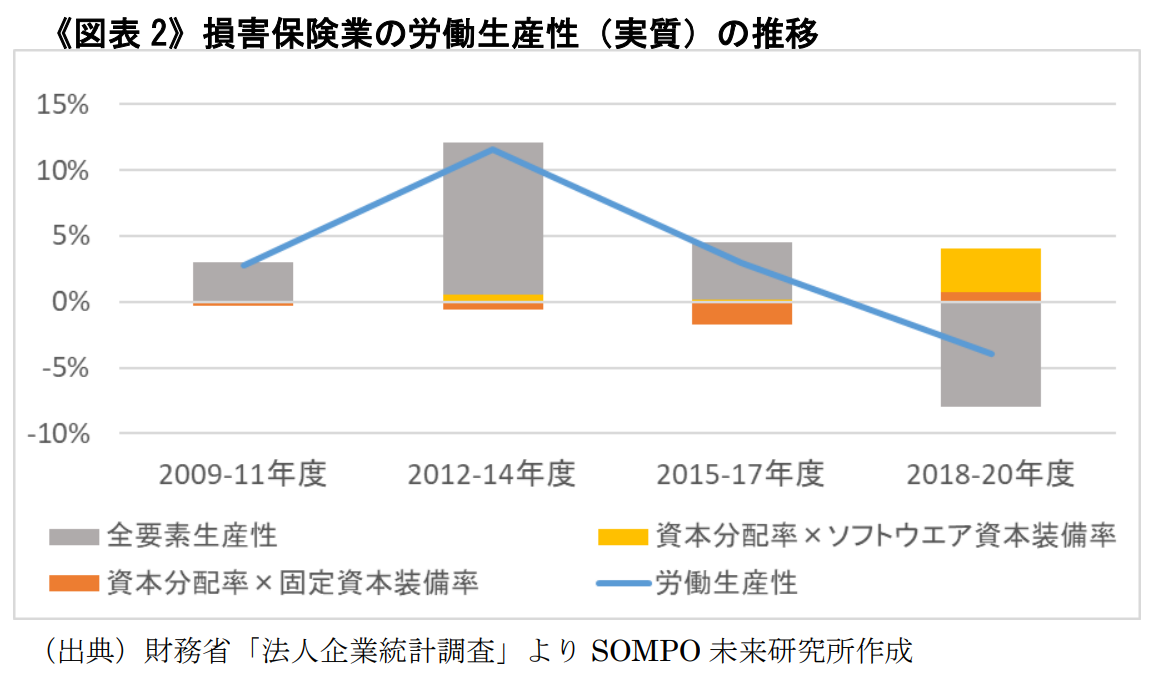

損害保険業のソフトウエア資本が、労働生産性にどれだけ寄与しているかを分析する。《図表 2》は、労働生産性の成長率を、従来の固定資本とソフトウエア資本の深化9による寄与度、労働や資本投入以外の全要素生産性による寄与度に分解したものである10。

労働生産性の成長率へのソフトウエア資本の寄与度は継続してプラス値であり、特に2018-2020年度は労働生産性を大きく押し上げていることが確認された。生産性向上には、ソフトウエアや人的資本などへの無形資産投資が有形資産投資よりも有効との先行研究がある111213。ソフトウエア資本の深化と同資本の有効活用の相乗効果により、DX推進の成果が出てくれば、労働生産性の分母削減(業務効率化)に加えて、分子増加(新たな価値創造=付加価値額の増加)にも寄与することで、労働生産性の持続的な押上げが期待できる。なお、損害保険業の労働生産性は短中期的には景気動向や自然災害の多寡の影響に左右され、その影響を完全に除外することは難しい。たとえば、2012-2014年度の労働生産性の高い成長率は東日本大震災からの復興需要や2011年のタイ大洪水の反動による影響がある。逆に2018-2020年度の低い成長率はコロナ禍の景気動向に加えて、各種準備金の負担増加などの影響によるものであり、潜在的な労働生産性はそこまで上下していないものと思われる。

(2)全産業の労働生産性分析

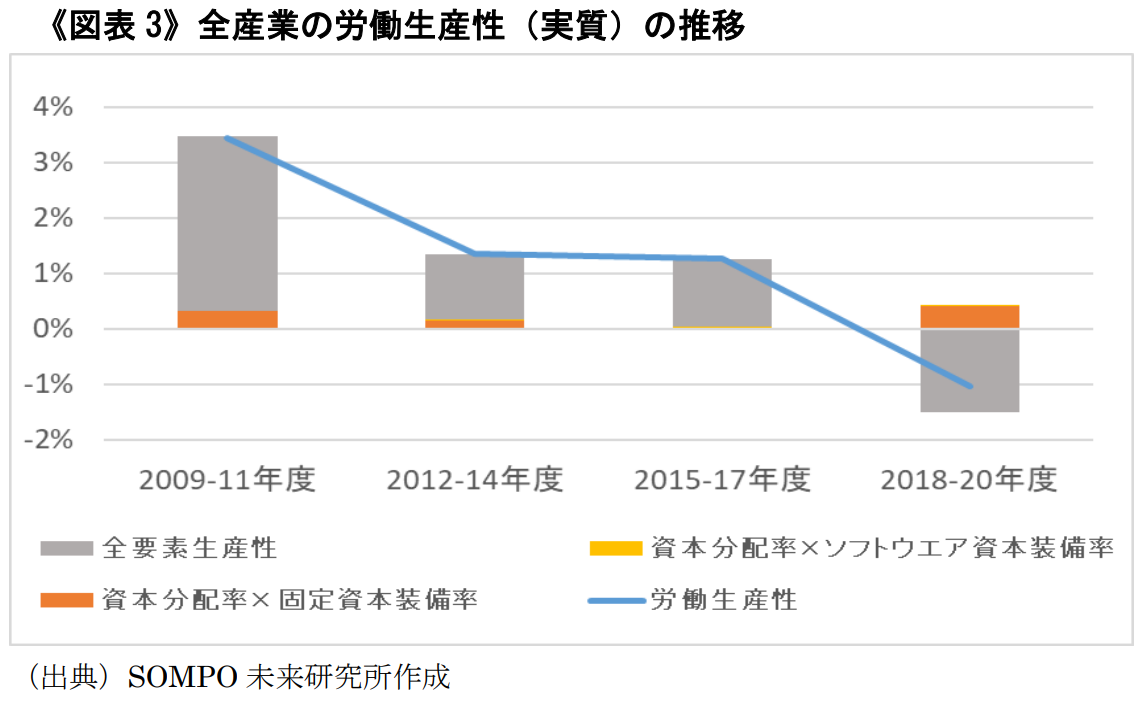

次に、全産業のソフトウエア資本が、労働生産性にどれだけ寄与しているかを分析する。《図表 3》は、労働生産性の成長率を、従来の固定資本とソフトウエア資本の深化による寄与度、それ以外の全要素生産性による寄与度に分解したものである14。全産業のソフトウエア資本も増加傾向にあるものの、そのボリュームが固定資本の約2%程度と小さいため、損害保険業に見られたような労働生産性の押し上げ効果は見られなかった。なお、2018-2020年度の労働生産性の成長率のマイナスが損害保険業よりも小幅なのは、コロナ禍で労働生産性の分子である労働者数や労働時間が減少したためである。

3.むすび

損害保険業では、特に2018年度以降ソフトウエア資本による労働生産性の押上げ効果が確認された。労働生産性の持続的な向上には、ソフトウエア資本の深化に加えて、全要素生産性の成長率を高めることが重要になる。厚生労働省「平成28年版 労働経済の分析」では、ソフトウエアなどの無形資産15と全要素生産性の関係を国際比較すると、無形資産装備率が上昇している国ほど全要素生産性の成長率が高くなる傾向が見られ、無形資産への投資は全要素生産性の上昇に波及効果を持つことが示唆されている16。

無形資産には、ソフトウエアや研究開発に加えて、企業が行う人的資本形成(OFF-JT)なども含まれている。内閣府「平成30年度 年次経済財政報告」では、IoT、AIなどの第四次産業革命に関連する新技術の導入と教育訓練を組み合わせることで企業の生産性がより向上すると分析しており、デジタル人材教育の必要性を示している17。今後、企業がDXを推進していく上で、AIを始めとしたICT資本を高度に扱えるDX人材18の育成/確保が一層重要になってくる。また、デジタル活用による業務効率化を進めることで、新たな価値創造業務に取り組む時間が生まれるので、DX人材レベルの高度なスキルまでは要しないにしても、従業員一人ひとりがデジタルを活用できる人材になるよう育成していく必要がある。

先述のとおり、労働生産性の向上には労働や資本といった供給サイドの量と質の強化が重要になるが、労働生産性そのものは短中期的に景気動向(需給バランス)にも左右される面がある。そのため、顧客側の需要が減退している状況では、企業側の供給力(潜在的な労働生産性)を高めても、需給ギャップのため強化した能力を十分に発揮できない恐れがある。

生産性向上というと業務効率化に目が向きがちだが、労働生産性の分母である労働投入量の削減には一定限界がある。一方で、新たな需要を生み出すような付加価値の高い商品やサービスを創出できれば、労働生産性の分子である付加価値額の増加に直結する。将来的に日本は生産年齢人口の減少による経済規模の縮小で需要の減退が想定される。DX推進は新たな価値創造を通じて付加価値額の増加を実現し、労働生産性を向上させる、重要な鍵を握っているものと思われる。

- 1 Eric Stolterman, Anna Croon Fors. “Information Technology and The Good Life”. Umeo University. (2004年1月) 同論文では、DXを「デジタルテクノロジーが、人々の生活のあらゆる側面に引き起こしたり影響を及ぼしたりする変化」と定義しており、脚注2の経済産業省「DX推進指標とそのガイダンス」によるDXの定義よりも広い概念。

- 2 経済産業省『DXレポート ~ITシステム「2025年の崖」克服とDXの本格的な展開~』(2018年9月)2019年7月に取りまとめられた経済産業省「DX推進指標とそのガイダンス」では、DXを「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立する」と定義しており、製品・サービスやビジネスモデルの変革および競争優位の確立を目指している。

- 3 あいおいニッセイ同和社ホームページ (visited Mar. 18, 2022)

<https://www.aioinissaydowa.co.jp/corporate/service/telematics/plus.html>

損害保険ジャパン社ホームページ(visited Mar. 18, 2022)

<https://www.sompo-japan.co.jp/-/media/SJNK/files/news/2019/20191108_2.pdf?la=ja-JP>

東京海上日動社ホームページ (visited Mar. 18, 2022)

<https://www.tokiomarine-nichido.co.jp/service/songai/dx/>

三井住友海上社ホームページ (visited Mar. 18, 2022)

<https://www.ms-ins.com/personal/car/gk/mimamoru-dr.html> - 4 成長会計とは、経済の成長率を、その内訳に注目して成長の要因を明らかにしようとするものである。付加価値を生み出す生産要素として労働と資本を考え、コブ=ダグラス型の生産関数を仮定すると、経済の成長率が全要素生産性の成長率、資本投入量の成長率および労働投入の成長率の3つの要因に分解される。それにより、どの要因が経済の成長率に貢献したのかを知ることができる(経済産業省「通商白書 2013」付注 1)。

- 5 コブ=ダグラス型の生産関数は以下のとおり。

実質付加価値の成長率から労働投入と資本投入の寄与を除いた部分を全要素

生産性の寄与として算出。 Y = A( K S )α( L H )(1-α)

各変数の定義および利用した統計は以下のとおり(①は損害保険業、②は全産業(金融・保険業を除く))

Y 実質付加価値額 財務省「法人企業統計調査」

付加価値額=人件費+支払利息等+動産・不動産賃借料+租税公課+①経常利益(その他を除く)、②営業純益

デフレーター:内閣府「2020 年度国民経済計算(2015 年基準・2008SNA)」①GDP デフレーターおよび自動車保 険・自賠責保険の料率改定を反映、②GDP デフレーター

A 全要素生産性 K 有形固定資産-建設仮勘定(財務省「法人企業統計調査」)

デフレーター:内閣府「2020 年度国民経済計算(2015 年基準・2008SNA)」固定資本マトリックスから①金融・保 険業、②非金融法人を推計

S 稼働率 ①経済産業省「第三次産業活動指数」、②製造業:経済産業省「鉱工業生産指数」、非製造業:経済産業省 「第三次産業活動指数」

L 期中平均役員・従業員数(財務省「法人企業統計調査」)

H 総実労働時間 ①厚生労働省「毎月勤労統計」保険業、②厚生労働省「毎月勤労統計」調査産業計

α 資本分配率 1-人件費÷付加価値額

1-α 労働分配率 人件費÷付加価値額

全要素生産性(A)成長率=ln(Y t/Yt-1)-0.5×(αt+ αt-1)×ln(KSt/KSt-1)-0.5×((1-αt)+(1-αt-1))×ln(LHt/LHt-1) 実質労働生産性 Y/L H = A( K S/L H )α - 6 脚注 4 の実質労働生産性式の対数をとることで、労働生産性成長率=資本装備率×資本分配率+全要素生産性成長率に要因分解できる。

- 7 資本深化とは、労働者一人が利用できる資本設備の分量が増加することを意味する。

- 8 たとえば、2008 年度末の営業店舗数は 2,877 店舗であったが、2020 年度末には 1,721 店舗に減少している(財務省「法人 企業統計調査」)。

- 9 前掲注 6 ソフトウエア資本の寄与度は、脚注 4 の生産関数において、k:「有形固定資産-建設仮勘定」にソフトウエア (固定資産)を加算して算出。

- 10 損害保険業の労働生産性の推移内訳は以下のとおり(四捨五入等の関係で合計が一致しない場合がある)。

- なお、2009-2020 年度における労働生産性の年平均成長率は 3.1%。 損害保険業の成長会計分析の内訳は以下のとおり(四捨五入等の関係で合計が一致しない場合がある)。

- 11 宮川努「生産性向上と日本経済」月刊資本市場 2018.1(No.389)

- 12 OECD“New Sources of Economic Growth:Knowledge-Based Capital”.2013

- 13 無形資産は様々な定義があるが、Carol Corrado, Charles Hulten, Daniel Sichel”Measuring Capital and Technology: An Expanded Framework”,2005 では、無形資産を、①情報化資産(computerized information)、②革新的資産 (innovative property)、③経済的競争力(economic competencies)の 3 つに分類している。

- 14 全産業の労働生産性の推移内訳は以下のとおり(四捨五入等の関係で合計が一致しない場合がある)。

- なお、2009-2020 年度における労働生産性の年平均成長率は 1.2%。 全産業の成長会計分析の内訳は以下のとおり(四捨五入等の関係で合計が一致しない場合がある)。

- 15 前掲注 13

- 16 厚生労働省「平成 28 年版 労働経済の分析-誰もが活躍できる社会と労働生産性の向上に向けた課題-」第 2 章 労働生産性の向上に向けた 我が国の現状と課題

- 17 内閣府「平成 30 年度 年次経済財政報告」 第 3 章「Society 5.0」に向けた行動変化 第 3 節

- 18 DX 人材の明確な定義はないが、経済産業省「デジタルトランスフォーメーションを推進するためのガイドライン」(平成 30 年 12 月)では、「-推進部門におけるデジタル技術やデータ活用に精通した人材 -各事業部門において、業務内容に精通しつつ、デジタルで何ができるかを理解し、DXの取組をリードする人材、その実行を担っていく人材」と定義している。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。