日本の実質賃金の伸び悩みは、諸外国と比べると鮮明である。2000年時点の38.8千ドルは既にOECD平均(43.2千ドル)を下回っていたが、その後もほぼ横ばいで推移し、2021年は39.7千ドルに留まっている。この間、諸外国の実質賃金は≪図表1≫のように右肩上がりで推移、OECD諸国平均で約20%の伸びとなっている。日本の相対的な順位は、2015年に韓国に追い抜かれ、2021年時点でOECD諸国24位5の水準である。

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5476-2854)にご連絡ください】

賃上げを巡る政財界の議論・動きは日々、報道されている。例えば、連合が昨今の物価高を踏まえ、「5%程度」の賃上げを求める方針1を示したことに対し、経団連・十倉会長は「高めのボールではある」としながらも、「賃金引き上げのモメンタムを持続的なものとし、物価と賃金の好循環を実現したい」と発言した2。政府・与党においても、先の参院選で自民党が「人への投資促進で25年ぶりの本格的な賃金増時代を創る」と公約3し、岸田総理も今秋の臨時国会における所信表明演説で、経済政策について「物価高・円安への対応、構造的な賃上げ、成長のための投資と改革の三つを、重点分野として取り組んでいきます」4とした。これらの発言に込められている想いは、いみじくも岸田総理が「構造的」と述べたように、来春の労使交渉結果だけに焦点を当てた一過性の賃上げではなく、持続的・構造的な賃上げを目指しているものであろう。本稿では、物価も加味した実質賃金を要素分解したうえで、持続的・構造的な賃上げ(名目賃金ではなく、実質賃金の引上げ)に向けて官民に求められる取組を考察していきたい。

日本の実質賃金の伸び悩みは、諸外国と比べると鮮明である。2000年時点の38.8千ドルは既にOECD平均(43.2千ドル)を下回っていたが、その後もほぼ横ばいで推移し、2021年は39.7千ドルに留まっている。この間、諸外国の実質賃金は≪図表1≫のように右肩上がりで推移、OECD諸国平均で約20%の伸びとなっている。日本の相対的な順位は、2015年に韓国に追い抜かれ、2021年時点でOECD諸国24位5の水準である。

実質賃金は「労働時間×時間当たり労働生産性×労働分配率×交易条件等」に要素分解できる(BOX参照)。時間当たり労働生産性は「企業がどれだけ稼いだか」の指標であり、いわゆる「成長」を示していると言えよう。これに対して労働分配率は「企業が稼ぎをどれだけ労働者に分配したか」の指標であり、文字どおり「分配」を示していると言えよう。次章以降で、実質賃金の低迷の要因がどこにあるのかを明らかにしていく。

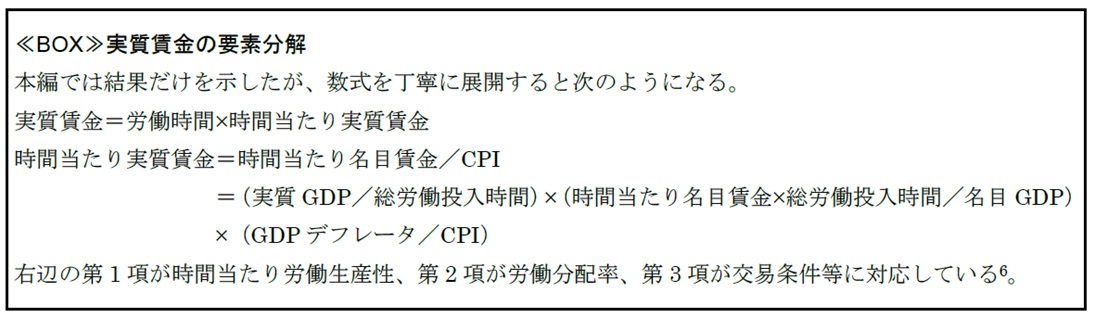

日本の1人当たり労働時間は、2000年が1,821時間、2021年が1,607時間と約20年間で約12%減少した。この間、OECD平均は6%の減少である(≪図表2≫参照)ことから、相対的な賃金低迷の一因となっている。日本の労働時間を分析すると、主に次の3点を指摘できる(≪図表3≫参照)。

①一般労働者7の労働時間は、概ね横ばいで推移。2019年と2020年に下方屈折しているが、前者は景気後退の影響、後者はコロナの影響と考えられる。

②パートタイム労働者の労働時間も、一般労働者と同様、2019年と2020年に下方屈折が見られる。加えて、2013年頃から緩やかな下方トレンドを描いている。

③ただし、最も大きな要因は、相対的に労働時間の短い非正規雇用の割合が増えていることにある8。

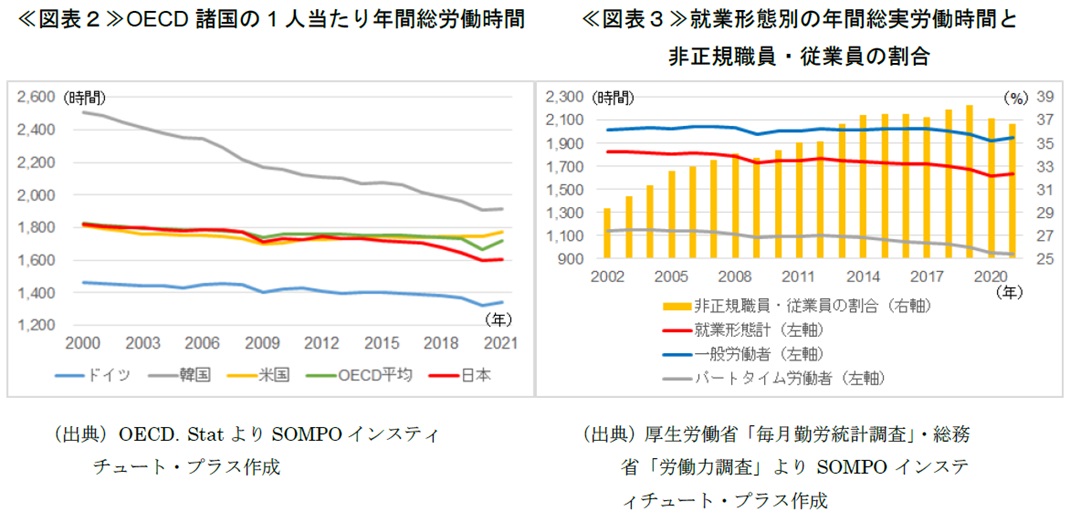

日本とOECD平均の労働時間を比べると、2012年まではほぼ変わらず推移したが、2013年以降は乖離している。これは2013年頃から、非正規雇用に占める高齢者(65歳以上)の増加ペースが加速、逆に25~64歳男性の非正規労働者は2014年をピークに減少傾向となったことが、背景として考えられる(≪図表4≫参照)。一般的に高齢者の労働時間は短い傾向にあるため、パートタイム労働者だけを取り出した労働時間が緩やかな下方トレンドを描いていることとも整合的である。

なお、非正規雇用の増加(2020年から直近2年間は減少している)をどのように捉えるかは、鳥瞰的な視点が必要であろう。貧困や格差といった側面に焦点を当てた論考があり、例えば「ワーキングプア」は重要な課題として挙げられる。一方で、非正規雇用が広がったことで、「フルタイムは難しいが、短時間であれば働ける」という高齢者や女性(専業主婦)の労働参加を促した側面もある。また、フリーランスのような新たな働き方として、あえて非正規雇用を選択しているケースも増えている。ただし、企業からの目線で論じると、これまで「雇用の調整弁」として活用してきた高齢者・女性の非正規雇用という労働供給も、いつかは上限を迎える。これまでは労働コストが安価であったため、例えばOFF-JT9の取組に見られるように(≪図表5≫参照)、非正規雇用の労働生産性に対する企業の関心は低く、結果的に非正規雇用の増加が、日本全体で人的資本投資の欠如、ひいては労働生産性向上の妨げになっていた。今後は、非正規労働者に対する教育の充実や、そもそも非正規から正規に切り替える動きが加速することによって、人的資本投資の活性化が期待される。

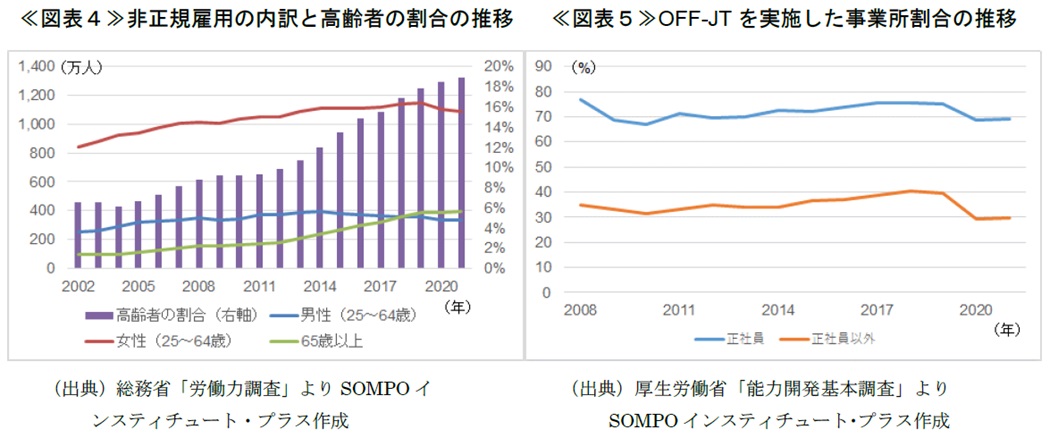

日本を含む各国の時間当たり労働生産性の推移は、≪図表6≫のとおりである。日本は2000年の39.0千ドルから2021年の47.3千ドルへと、約20年間で約21%の増加だったのに対し、同じ期間でOECD平均は41.9千ドルから53.8千ドルへと約28%の増加だった。簡単に言えば、「元々、劣後していた労働生産性が、この期間にさらに水をあけられてしまった」ということになろう。

労働生産性が低迷している要因については、様々な研究があり、例えば八木・古川・中島(2022)10は次のように整理している。

(1)資本蓄積

有形固定資産ストックが横ばいで推移、資本ヴィンテージが上昇(資本の経年劣化)したことで、生産量が低下している可能性。

(2)利用効率・技術進歩

米独と比べ、わが国の人的資本投資の水準が顕著に低く、ITや研究開発の成果を収益に結び付ける力が不足している可能性。

(3)再配分

低生産性企業が市場に長期滞留していることから、より生産性の高い企業や新規参入企業への資源再配分が十分に行われていない可能性。

(4)労働市場

労働移動が少ないことから、賃金が伸びない低生産性企業でも労働力を確保できる可能性。ただし、単に労働移動が増えるだけではなく、リカレント教育(社会人の学び直し)が充実することも同時に必要。

本稿においては特に(1)資本蓄積を取り上げる。総固定資本形成の推移を比較すると、日本は2000年当時の水準を現在に至るまで一度も上回ったことがないのに対し、諸外国は1.2~1.8倍の水準にまで伸ばしている(≪図表7≫参照)。日本において資本蓄積が進まない(設備投資が低迷している)要因は、いくつか指摘されている。

①人口減少局面に入っており、将来的に国内経済の成長が見通せない。

②バブル崩壊(1991年)以降、金融危機(1997年)、ITバブル崩壊(2001年)、リーマンショック(2008年)、東日本大震災(2011年)、コロナ危機(2020年と、立て続けに経済危機・ショックを迎えたことで、企業経営者が保守的になっている。加えて中小企業経営者の高齢化が、保守的な経営に拍車をかけている。

③政府の規制緩和(アベノミクス成長戦略「第三の矢」)が不十分である。

④大企業は円高の経験を踏まえ、国内設備投資よりも海外直接投資に経営資源を振り向けている。

⑤産業構造が、資本集約型の製造業から、労働集約型のサービス業に変化している。

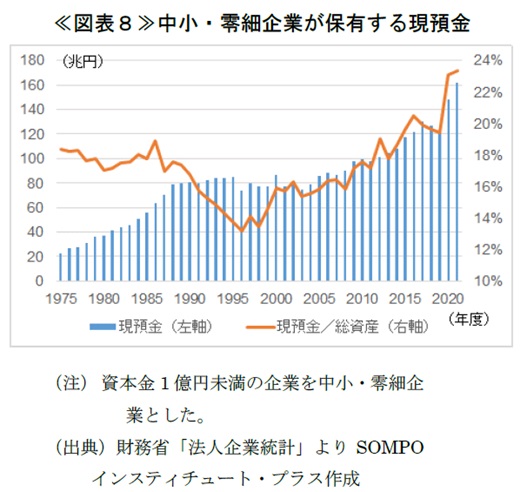

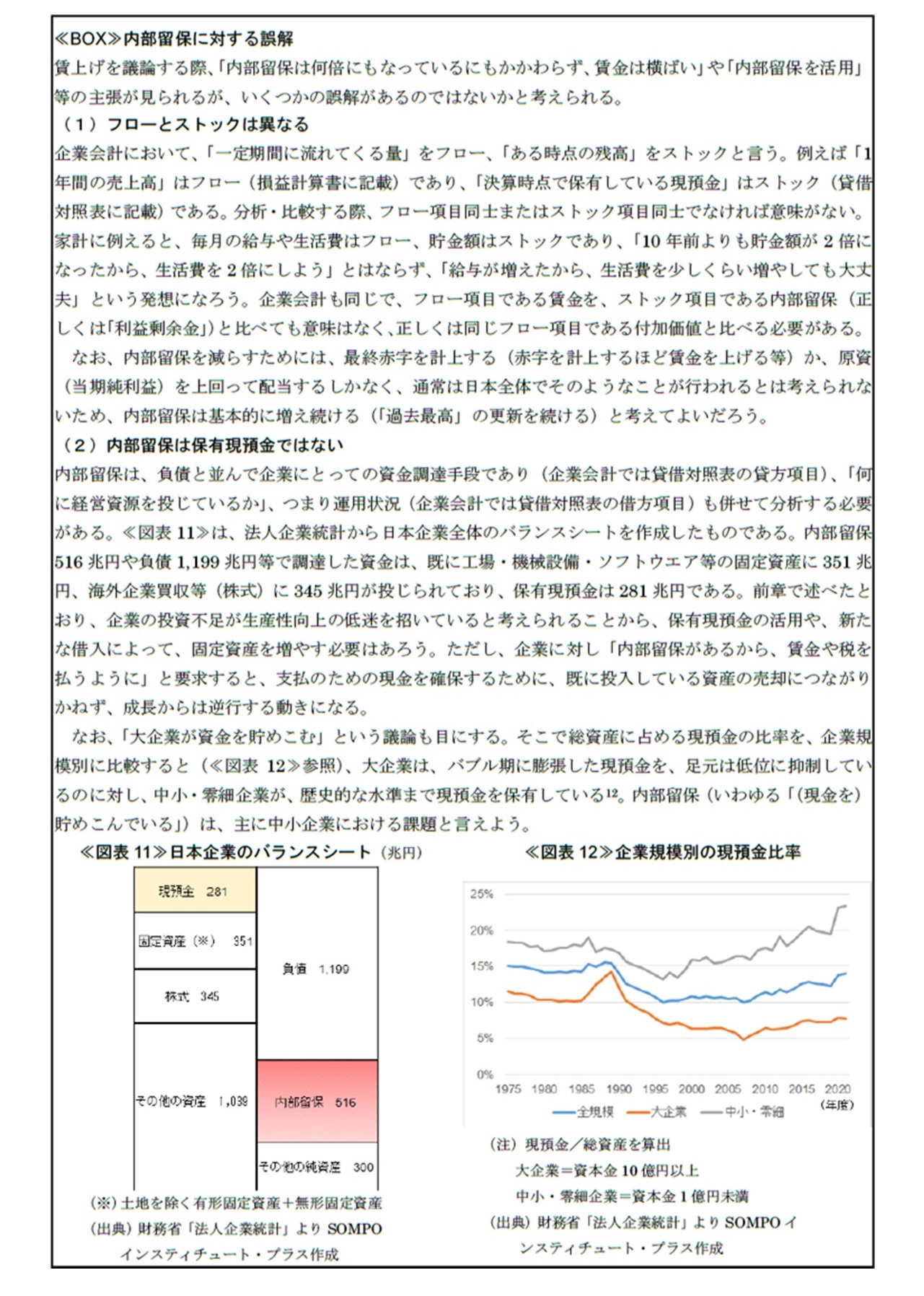

ただし、目下の環境はこれまでの流れを変える好機と言える。足元の円安は、輸出競争力が高まっていると解釈でき、海外市場に目を向けるきっかけとなろう。また、中小・零細企業の投資不足が指摘されて久しいが、政府のコロナ対策によって、中小・零細企業が保有する現預金は歴史的な水準まで積み上がっている(≪図表8≫参照)。企業の行動変容と、それを後押しする政府の施策が期待される。

企業が「稼ぎ」をどの程度、分配しているか(賃金として払っているか)、諸外国および時系列で比較する。労働分配率の算出方法はいくつか存在するが、一般的な学術研究の方法に倣い、諸外国との比較にあたっては国民経済計算ベース、わが国の時系列比較にあたっては法人企業統計を用いる。

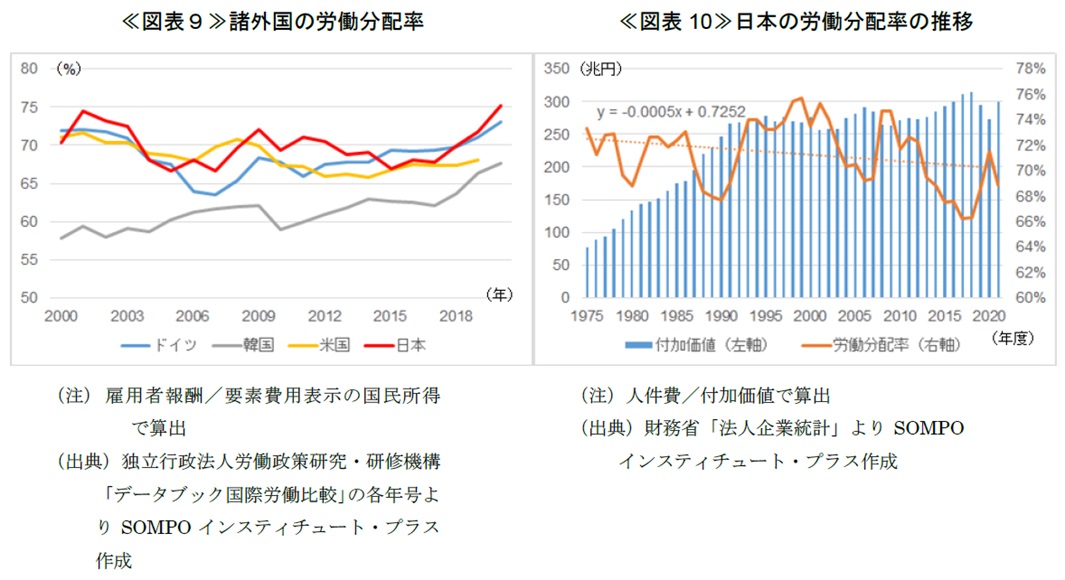

国民経済計算ベースでは、日本の労働分配率は、2000年時点で70.3%、2020年時点で75.2%と上昇しており、また年によって順位は入れ替わるものの、諸外国と比べて見劣りしておらず(≪図表9≫参照)、実質賃金が相対的に低迷している要因とは言えない11。労働分配率は大まかには、分子を「従業員の給与」(人件費)、分母を「企業の稼ぎ」(付加価値)とする指標であるが、「従業員の給与」は上方にも下方にも硬直的である一方、「企業の稼ぎ」は、好不況によって上下する(例えば、今年は利益が倍になったから給与を倍にする、来年は利益が半減したから給与を半分にするということにならない)。したがって労働分配率は、好況期に下がり、不況期に上がるものであり、単年度の比較に意味はない。そういった目線で≪図表10≫を見ると、2013~2018年頃に労働分配率の低下がメディア等で強調されたが、単に景気拡張期の裏返しであっただけで、長期的なトレンドは、約70%前後で安定していることが分かる(1975~2021年で線形近似を行うと、傾きは-0.0005であり、ほぼ直線と言えるであろう)。課題は労働分配率ではなく、付加価値が90年代からほぼ横ばいで推移していることであり、「企業は、儲けを貯めこんで賃金に回していない」という主張が見られるが、実態は「企業は賃金に回せるほどの儲けを得ていない」のである。

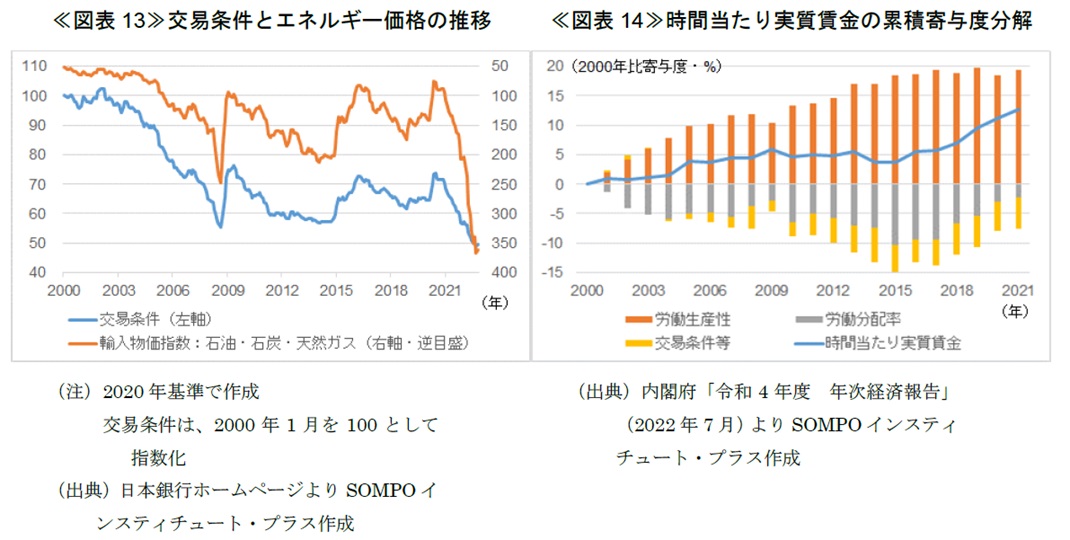

交易条件とは、輸入財1単位当たりに対する輸出財1単位の価格(輸出価格/輸入価格)であり、悪化すると、所得の海外流出を通して、相対的な実質賃金の下落要因になる。日本は歴史的に一次産品、特に鉱物性燃料(原油及び粗油・液化天然ガスなど)を輸入し、輸送用機器(自動車など)や一般機械(昨今では半導体等製造装置など)といった二次産品を輸出している。日本の交易条件は、エネルギー価格の動向で概ね説明でき、特に2021年以降、輸入財は世界的なエネルギー価格高騰の影響を受ける一方で、輸出財はグローバル競争の中、容易に価格転嫁できない環境にあり、加速度的に交易条件が悪化している(≪図表13≫参照)。

≪図表14≫は、時間当たり実質賃金の2000年以降の累積上昇率を、労働生産性、労働分配率、交易条件等で要因分解したものである。2021年末時点で、時間当たり実質賃金(2000年対比で12%上昇)の内訳は、労働生産性+19%、労働分配率-2%、交易条件等-5%となっている。交易条件の悪化は2022年も続いているため、更なるマイナス影響が予想される。

実質賃金を構成する要素の分析結果を踏まえ、持続的な賃金上昇に向け、官民が取り組むべき課題は次のように言えよう。

①労働時間の減少は、高齢者を中心とした非正規雇用の増加が主因である。高齢化が進む中、官民ともに高齢者の労働参加を進めてきた結果であり、それ自体は悪いことではない。

②労働生産性の水準・伸びが、日本の最大の課題である。労働生産性低迷の要因については、様々な指摘・研究がある。例えば、固定資本投資(有形・無形両方)や人的資本投資(Off-JT)の不足が顕著である。

③労働分配率は、アベノミクス期間中に一貫して低下したことでクローズアップされたが、実質賃金低迷の本質的要因ではない。それよりも、分配できる原資を得ていないことの方が問題である。

④日本にとって足元は、労働分配率よりも交易条件悪化の影響の方が大きい。エネルギー価格高騰という外的環境が要因ではあるが、脱炭素を進めることで改善の余地がある。

⑤企業は、生産性向上のために、固定資本投資を進める必要がある。目下の環境(円安・キャッシュリッチな中小企業)は、投資のチャンスとも考えられる。また、高齢者・女性といった非正規雇用の労働供給も、いつかは上限を迎えるため、Off-JT等の教育による労働力向上にも目配せする必要がある。

⑥政府は、一時的な分配率向上策だけでなく、「企業の稼ぐ力」の底上げに向けて政策資源を配分するべきである。例えば、賃上げ促進税制13を全て否定するものでもないが、持続的・構造的な政策とは言い難い。経済ショック時に雇用維持を優先した一時的な「止血策」14も、産業構造転換や新陳代謝(一般的に成長の後押しになると言われる)の阻害要因とならないように、終了タイミングの見極めが重要になる。脱炭素投資の推進(グリーン成長戦略15やクリーンエネルギー戦略16)は、成長促進と交易条件改善の両面から、賃金上昇に有効な施策だと思われる。

以上のとおり、持続的な賃金上昇に向けての課題は、労働生産性向上の課題に収斂していく。なお、ここまで議論してこなかったが、消費性向の高さや格差是正の観点から、大企業の賃上げ以上に中小企業や非正規雇用の賃上げが重要であることを最後に指摘しておきたい。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。