金融政策の「出口」における日銀財務への影響に関する試算

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5862-7271)にご連絡ください】

1.はじめに

足下で進む物価高により、日銀の金融政策の見直し、いわゆる金融政策の「出口」に関する議論が増えている。これに対し日銀は、2022年12月にYCC(イールドカーブコントロール)における10年債金利の変動幅の小幅引上げを行ったが、現在のコロナ禍からの景気回復を持続させる必要があることや、足下の物価高がコストプッシュ型インフレであることなどから、金融緩和を優先するこれまでの姿勢に変化はないとしている。しかし、2023年4月には新総裁の就任が予定されており、更なる政策修正の可能性は十分にある。

長期にわたる金融緩和により、日銀の財務状況は大きく変化した。具体的には、多額の国債購入を通じてバランスシートの規模が大幅に拡大した。「出口」に当たっては、バランスシートの縮小と金利の引上げを行うことになるが、本稿では、限られた先行研究を参考にしつつ、なるべく直近のデータを基に、日銀が保有国債の削減・YCC撤廃・マイナス金利解除を行った場合の日銀財務に与える影響を試算した。

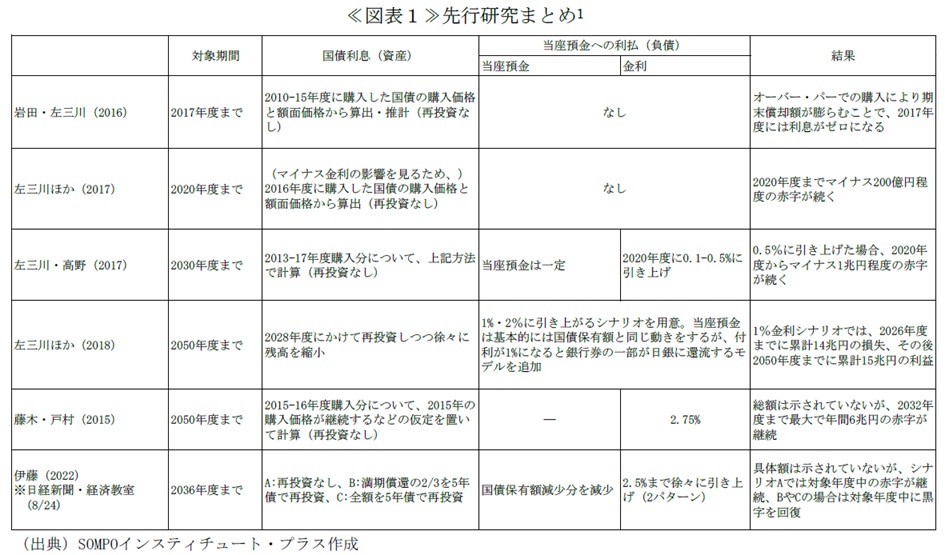

先行研究について、その一部をまとめたものが≪図表1≫だが、2016年のマイナス金利政策導入の影響を見た研究、利上げに伴う当座預金への利払費増加の日銀財務への影響を試算した研究、当該分析に満期を迎える国債の一部を再投資する前提を追加した研究等がある。

本稿では、左三川・高野・牛田・富田、福山・谷中(2018)における想定政策金利ごとのシナリオ分析の手法や試算の前提を参考に、2023年1月時点で得ることのできる足下の資産・負債等のデータを用い、「出口」を迎える際の日銀財務への影響について試算を行った2。

2.試算の前提

(1)足下の日銀のバランスシート

黒田総裁が就任した2013年4月以降の「異次元の金融緩和」により、日銀のバランスシートは大きく変化した。資産側では、2012年末と2022年末とを比較すると、総額は158兆円から704兆円、大宗を占める国債の保有額は114兆円から564兆円へと大幅に増加した。負債側では、銀行等の日銀への預け金である当座預金が47兆円から502兆円へと増加した(このうち、法定される所要準備を超える超過準備は477兆円)。本稿では、この2022年12月時点のバランスシートを試算の出発点とする。なお、補完当座預金制度により付利の対象となる当座預金は2016年1月から3層に分かれており、「基準残高」にはプラス0.1%、「マクロ加算残高」にはゼロ%、「政策金利残高」にはマイナス0.1%の金利が適用されている。

(2) 「出口」に関する論点

試算の前提として「出口」を定義する必要があるが、第一に、大きく膨らんだ国債の保有額をどのように縮小していくかという論点がある。本稿では、満期以前に売却を行うことは想定せずに、満期を迎えた国債について再投資を行わないケース(<再投資なし>)、及び満期を迎える国債の半分の金額について10年債で再投資を行うケース(<再投資あり>)、の試算を行う。

第二の論点は、YCCの取り扱いについてである。本稿では、「出口」を迎えるに当たっては、YCC(のうち長期金利コントロール)を撤廃し、短期政策金利のマイナス金利も解除するという想定を置く。なお、当座預金のうち「政策金利残高」のみにマイナス金利を適用するために、現在は3層構造が採用されているが、出口に当たっては、それ以前の1層構造(当座預金の全てに同じ金利を適用)に単純に戻ると想定している。

(3)国債利息(資産側)

各年の国債利息は、各年における「国債保有額」に、対応する「運用利回り」を掛けることで計算する。

各年の国債保有額については、日銀及び日本証券業協会の公表データから銘柄ごとに残存期間を把握できるため、<再投資なし>ケースでは、足下の保有額から前年までの償還額を差し引くことで計算した。<再投資あり>ケースでは、各期において前年の償還額の半分の金額を足し直すことで算出した。

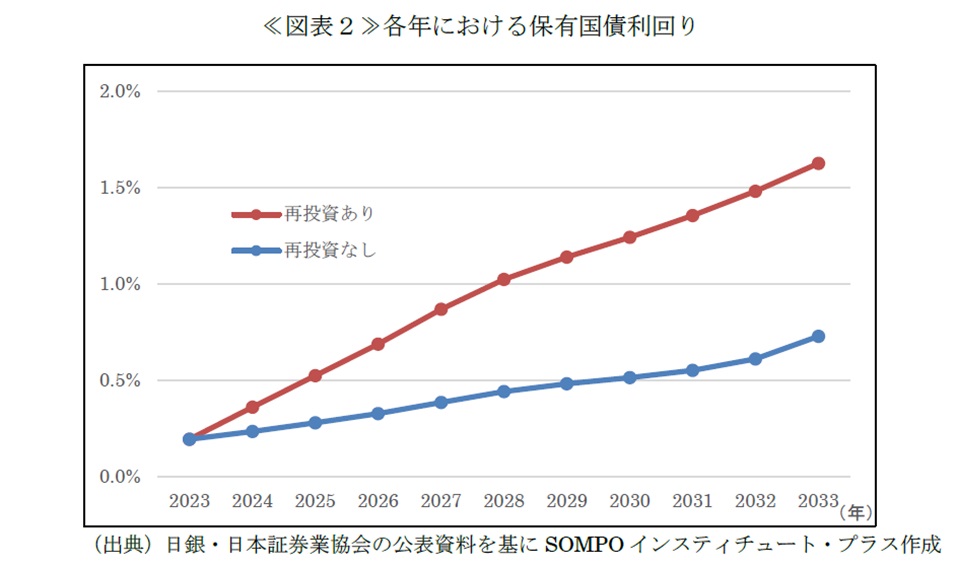

運用利回りについては、各期に保有する国債を残存年限ごとに分類した上で、加重平均した利回りを算出した3。<再投資あり>ケースでは、満期を迎える国債の半分の金額を10年債に再投資するが、金利引上げ後には利回りが上昇していることにより、保有国債全体の加重平均利回りは、<再投資なし>ケースの利回りよりも上方に位置する(≪図表2≫)。

(4)当座預金への利払(負債側)

各年の利払費は、「当座預金の超過準備額」に「支払利率」を掛けることで算出する。

各年の超過準備額については、前年の額から、(3)で計算した償還額を差し引くことで概算する。<再投資あり>ケースでは、再投資した金額は足し直す。

支払利率(=マイナス金利解除後の短期金利<オーバーナイト>の誘導水準)については、0.25%(シナリオA)、0.5%(シナリオB)、1.0%(シナリオC)の3シナリオを設ける。先行研究では、2%のインフレ目標が達成されたケースを想定し、2%以上の支払利率で試算するものもあるが、日本の潜在成長率が0.5%程度に留まり、過去24年の短期金利の誘導水準が最大で0.5%前後(しかもそれが実現したのは2年弱の短期間)であったことに鑑みれば、短期金利を近い将来に2%まで引き上げることは現実的とは考えづらい。したがって、本稿では0.5%を中心シナリオとし、よりマイルドな0.25%、やや極端な利上げと言える1%の短期金利の3つのシナリオについて試算を実施した。

3.試算の結果

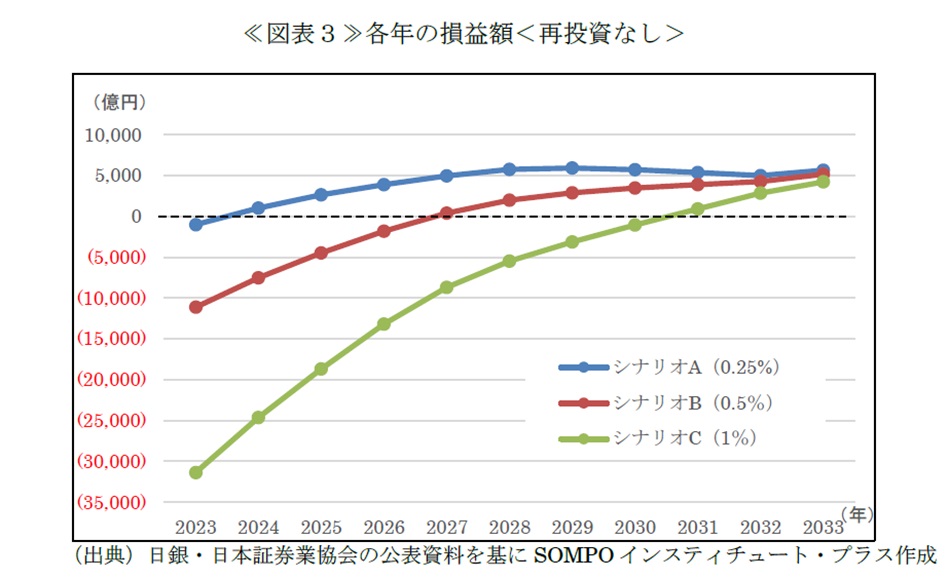

(1)<再投資なし>ケース

各年の収益から費用を差し引いた損益額は≪図表3≫のとおりである。

シナリオAでは、2023年は997億円の赤字を計上するものの、2024年以降は黒字で推移する。

シナリオBでは、2026年までは赤字を計上し、累積の赤字額は2兆4,925億円となる。2027年以降は黒字で推移する。

シナリオCでは、2030年までは赤字を計上し、累積の赤字額は10兆6,219億円となる。2031年以降は黒字で推移する。

シナリオAまたはBにおいては、累積の赤字額は、日銀の自己資本(準備金・引当金を含む)である約11兆円に十分収まる規模であり、債務超過には至らないことになる。他方、やや極端なケースとして設けたシナリオCでは、累積の赤字額が自己資本にかなり接近する可能性が示された。以降では、満期を迎える国債の半分の金額を再投資する(国債保有額の減少を一層緩やかにする)仮定の下で、再び試算を行う。

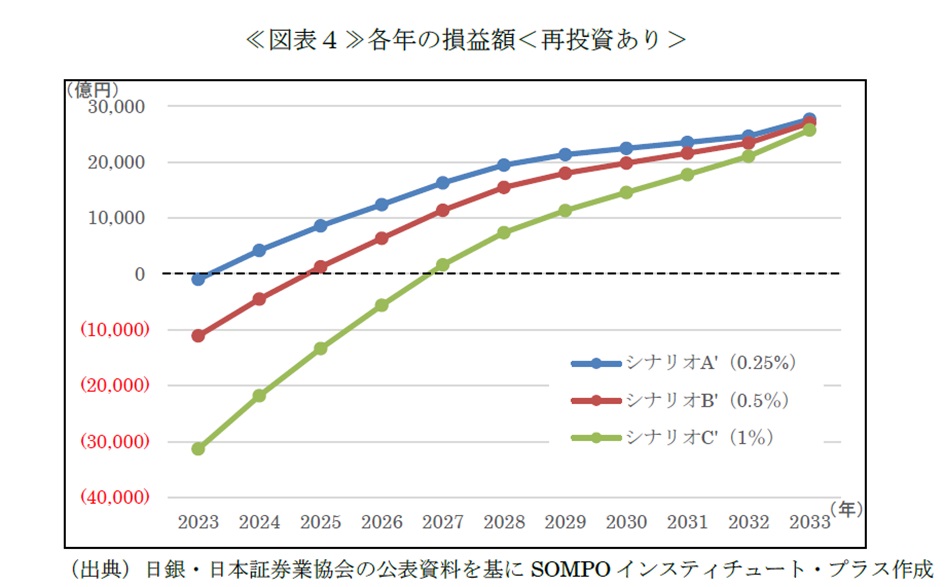

(2)<再投資あり>ケース

基本的な設計は<再投資なし>と変わらないが、満期を迎える国債の半分の金額を10年債で再投資するという前提を追加する。なお、再投資する国債の利回りは、想定短期金利の0.25%、0.5%、1%に、過去の10年債と短期金利との差の平均値である1%を足し、1.25%、1.5%、2%とした。

シナリオA’では、2023年は997億円の赤字を計上するものの、2024年以降は黒字で推移する。

シナリオB’では、2024年までは赤字を計上し、累積の赤字額は1兆5,623億円となる。2025年以降は黒字で推移する。

シナリオC’では、2026年までは赤字を計上するが、2027年以降は黒字で推移する。累積の赤字額も7兆2,195億円と、日銀の自己資本に十分収まるレベルにとどまる。

5.結語

本稿では、短期金利の水準や保有国債額の減少ペースについて極力現実的な前提を置きつつ、足下のデータを用いることで、日銀が「出口」を迎える際の財務状況についてシナリオ分析を行った。<再投資なし>ケースでは、やや極端なケースとして短期金利を1%に引き上げた場合には、累積の赤字額が日銀の自己資本にかなり接近する可能性が示されたが、<再投資あり>ケースでは、いずれの短期金利でも、累積の赤字額が日銀の自己資本に十分収まることが示された。この試算結果に従えば、短期金利の大幅な上昇や国債保有額の急速な削減を求められるようなケースを除き、日銀の財務内容の劣化が「出口」戦略を直接制約することはないと考えられる。

本稿は、あくまでも様々な仮定を置いた中での試算であるが、金利引上げが日銀財務に与える影響の規模感や収益のパスについて、大まかなイメージを持っていただくための材料を提供できていれば幸いである。金融政策の「出口」について、地に足の着いた健全な議論が行われることを期待したい。

- 岩田一政・左三川郁子・日本経済研究センター編(2016)『マイナス金利政策』日本経済新聞出版社

左三川郁子・髙橋えり子・齋藤哲・白石翠・野村あすか・柏尾康寿(2017)「狭まる金融政策の選択肢――財政政策を活用するFTPLはデフレ脱却に有効か―」日本経済研究センター2016年度金融研究班報告

左三川郁子・高野哲彰(2017b)「日銀の損失、今すぐ出口に向かうとどのくらいか」日本経済研究センター2017年度金融研究報告

左三川郁子・高野哲彰・牛田雅人・富田泰弘、福山翔士・谷中崇能(2018)「日銀が直面する金融政策運営のジレンマ―出口を目指しても緩和を継続しても、国民負担につながる恐れ―」日本経済研究センター2017年度金融研究班報告

藤木裕・戸村肇(2015)『「量的・質的金融緩和」からの出口における財政負担』TCER Working Paper Series - 資産側では、長期国債を分析対象とした。短期国債やETFなど他の資産は試算の対象には含めていない。

- たとえば、1年後に満期を迎える国債を200億円、2年後のものを300億円、3年後のものを500億円持っており、それぞれの利回りが1%、2%、3%とすると、その時点での加重平均後の利回りは、(200/1000)×1% + (300/1000)×2% + (500/1000)×3% = 2.3%と算出される。また、ここでの利回りは、2022年12月の政策修正の影響を遮断するため2022年6月のイールドカーブを使用した。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。