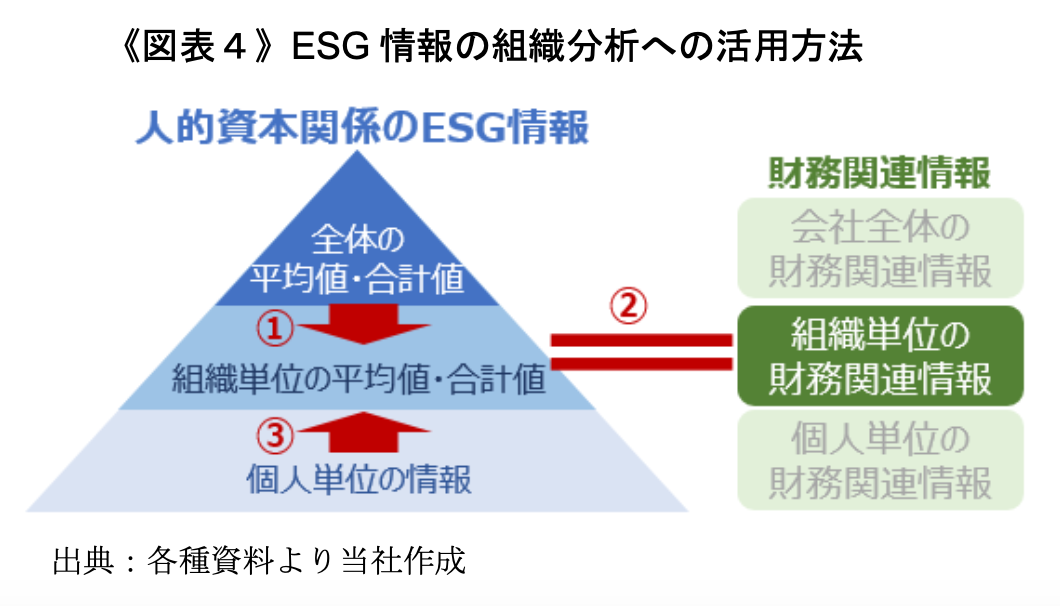

以上の議論を模式化したのが、《図表4》となる。企業全体ベースでの情報開示項目をより細分化し(図中①)、組織に対応した財務関連データと結びつけ(同②)、ピープルアナリティクスをはじめとする個人をベースとした分析結果を組織ベースに拡張することで(同③)、新たな知見の発見やこれまでの知見を活用していくことが期待される。

新型コロナウイルス感染症拡大に続き、地政学リスクの深刻化や脱炭素社会への移行など、企業を取り巻く情勢は大きく変動している。そうした状況下、企業の持続可能性を測る尺度として、環境や人的資本などに関するESG情報(非財務情報)に注目が集まっている1。グローバルに進む ESG情報の開示に関する共 通のルール作りに並行し2、日本でも任意開示から義務化への流れが加速している3。ただ、こうしたESG情報については「開示項目の拡大」に関心が集まりがちだが、企業が自社にとってマテリアル(重要)と考えるESG情報を把握し、企業内部で活用することも同じように重要なテーマである。本稿では、今後も情報開 示の拡充が見込まれる中、特に人的資本に関するESG情報を社内の組織分析に活用し、企業価値向上につなげる道筋を提示する。

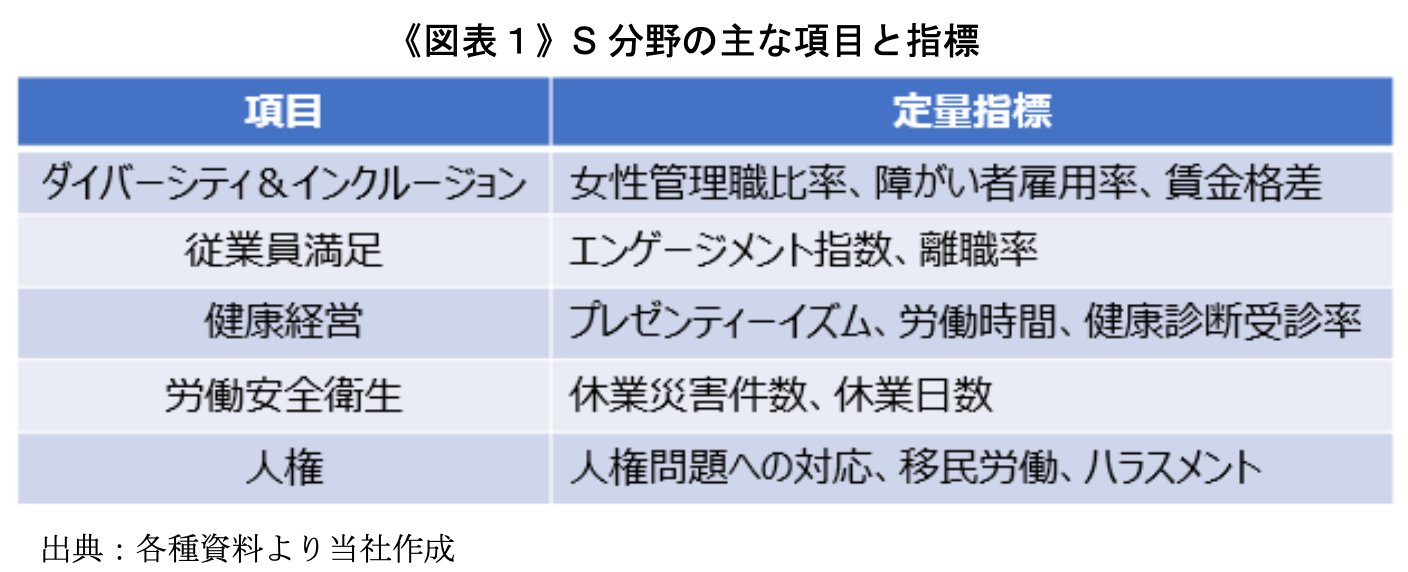

ESGはE(環境)、S(社会)、G(ガバナンス)の幅広い分野で構成されている。従来は環境問題への関心が高いNGOなどから、E分野が注目を集める場面が目立ったが、最近では人的資本情報が含まれるS分野が、企業の持続可能性や企業価値につながる要素として見直されてきている。特に投資家などを中心に、女性管理職比率や従業員のエンゲージメントといった指標が活用されることが多く、「健康経営」といった観点からプレゼンティーイズムなどが取り上げられるケースも散見される《図表1》4。

こうした多くのESG情報は、サステナビリティレポートや統合報告書、ウェブサイトなどの媒体を通じ、 企業が任意で公表してきた5。しかし、企業のステークホルダーにおけるESG情報の重要性が高まり6、国内外で情報開示に関する議論が熱を帯びるにつれ、情報開示のルール化、ひいては義務化の動きが進みつつある。そのひとつが有価証券報告書での開示である。2023年3月末以降、有価証券報告書の中にサステナビリティに関する独立した記載欄を設け、開示が求められるようになった7。同報告書は上場企業を中心に4,000社以上が作成しており、その影響が及ぶ範囲は大きい。加えて、法定文書に位置付けられているため、一定の条件を満たした将来情報等を除けば、虚偽記載には罰則等が定められている8。細かい内容の網羅的な開示が義務付けられているわけではないが、正確な情報・データの必要性が高まっており、今後も開示範囲は拡大する可能性がある。

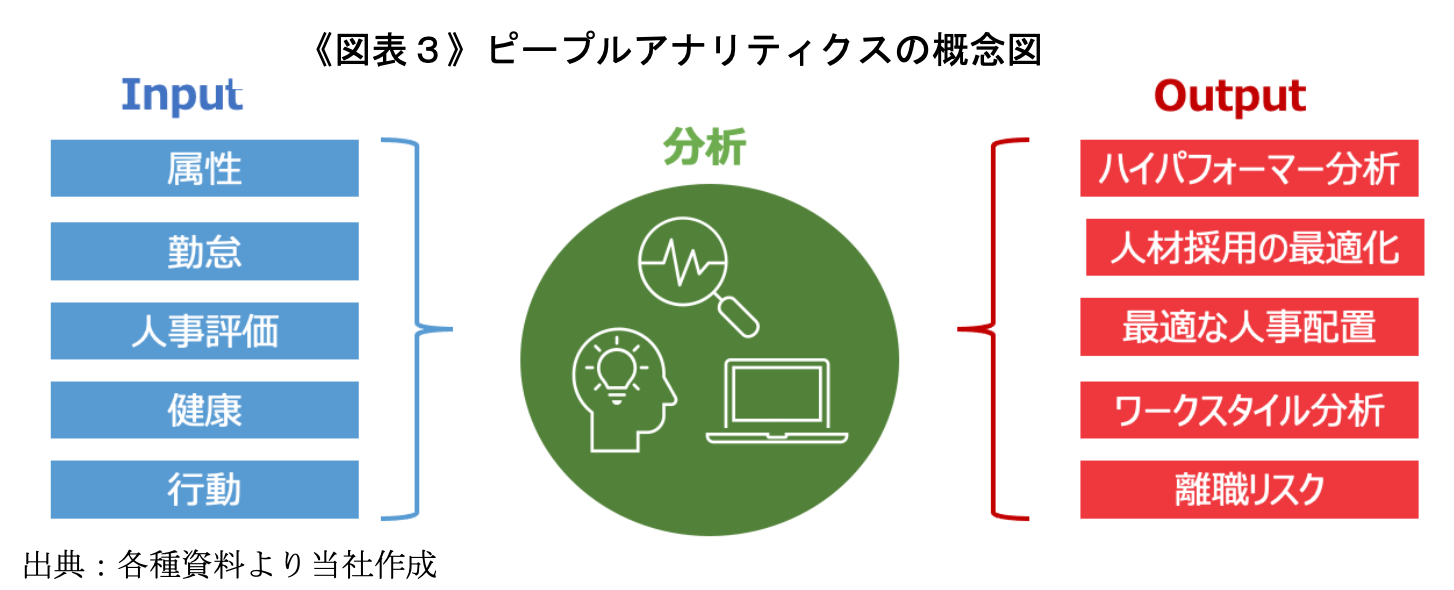

幅広い人事データ(人的資本情報)を活用して、人事施策の意思決定につなげる動きもある。こうした領域はピープルアナリティクスと呼ばれている。一般的には従業員の属性(性別、年齢、所属など)や勤怠情報などのデータをもとに、ハイパフォーマー(高い成果を達成する人材)や人材採用の最適化、離職リスクなどの分析が行われる《図表3》

この分野の先駆けとなったのが米IT企業のGoogleである。従来、人事関連情報には定量化の難しい領域があり、感覚や過去からの慣習に基づいた人事施策が採用されるケースは多かった。しかし、同社はピープルアナリティクスを「人事に関する慣行、プログラム、プロセスなどをデータに基づいて理解すること」と定義し11、収集した社内データに統計的な処理を加え、客観的で公正な判断を下せる仕組みの構築を目指した。実際、2010年に実施した分析では「昇進の機会に自ら手を挙げる女性エンジニアの割合が低い」ことを明らかにし、社内での分析結果の共有やマネージャーの意識改革を通じて格差是正を試みてきた12 13。

日本でもこうしたデータを活用する兆しは感じられる。PwCコンサルティングの調査では、「人材データの活用・分析の取組みを実施している・する予定」とした企業の割合は54%と緩やかに増加しており、データ利用に対する意識の変化が窺える14。ただし、ピープルアナリティクスでは個人を対象とした分析が多く、組織に注目した分析は少ないのが現状である。

これまで人的資本に関するESG情報は、「企業全体」の数値として対外的に開示されてきた。情報開示範囲の拡大が続けば、さらに多種類のデータが収集される。また、「個人」に関しては、ピープルアナリティクスの発展によって、客観的な視点から多くのことが明らかになってきた。つまり、より多様な人的資本情報が集められる環境下で、データに基づいた分析の対象を個人から組織に広げられれば、これまで手薄だった組織分析の充実化を図ることが可能となる。ここではその手順を概説する。

第一歩目は、企業単位に集約されている人的資本データを、組織単位に細分化し、個々の組織の特徴を明らかにすることである。ここで想定している「組織」とは、営業部門や管理部門といった大きな括りではなく、営業部、さらにはその下の営業課・グループといった具合に、10名弱から数10名の組織を前提としている。《図表 1》で示したダイバーシティ&インクルージョンや従業員満足、健康経営などの各指標は、企業全体の合計値や平均値でみると優れている水準であっても、組織毎の値ではばらついていることが想定される。いわば各組織の現状を診断し比較することで、強みや課題を浮き彫りにすることができる。

次は組織レベルの人的資本データと、それ以外のデータ、特に組織レベルの財務関連性データの連結である。その一例として、従業員のエンゲージメントと営業成績の関係があげられる。エンゲージメント水準の高い組織とそうでない組織を、営業成績の観点から比較することで、自社にとってのエンゲージメントの有用性を確認することができる。さらに、営業成績の代わりに業務品質を用いたり、エンゲージメントではなくチャレンジ精神といった要素の効果が確認できたりすれば、自社の人事施策に取り入れ、より直接的に企業価値向上に働きかけることができる。

そしてこれは新しいデータの収集だけにとどまらない。例えば労働者が50名以上いる事業所では、年1回のストレスチェックが義務化されている15。こうしたデータの中には様々な制約から他のデータと連携させることが難しい側面があるが、組織ベースのデータに変換すれば活用可能となる方法も存在する《詳細は 4. 課題参照》。企業に眠るデータを洗い出し、分析の観点から活用を検討することも考えられる。

最後にピープルアナリティクスの分野で進む個人単位のデータ分析を、組織単位のデータ分析に適用する、という発想である。人的資本のなかで、従業員のエンゲージメントに焦点が当たる機会が増えたが、例えばエンゲージメントのポジティブなアウトカムを説明するフレームワークとして、仕事の要求度―資源モデル(JD-Rモデル)が注目されている16。元来、JD-Rモデルは個人を対象に研究が進んできたが、組織ベースでの議論に発展させることが期待されてきた17。各要素を組織単位で集計し、更に欲を言えば当該組織に関する設問を新たに追加できれば、より精度の高い組織分析を実現することが可能になる。

以上の議論を模式化したのが、《図表4》となる。企業全体ベースでの情報開示項目をより細分化し(図中①)、組織に対応した財務関連データと結びつけ(同②)、ピープルアナリティクスをはじめとする個人をベースとした分析結果を組織ベースに拡張することで(同③)、新たな知見の発見やこれまでの知見を活用していくことが期待される。

今後ESG情報を用いて、組織分析を拡大していく上では、大きく2つの課題が存在する。ひとつは、データ分析に固有の問題である。様々なESGデータを用いた分析では、データ間の関係性を明らかにしていく必要がある。ある時点における相関関係を明らかにするにしても、一定の信頼性を担保した結果を得るためには相応のサンプル数が必要となる。また、因果関係を説明するには、同じ期間に測定したデータだけではなく、測定期間をずらしたデータを用いた方がより説明力が高まるケースもある。こうしたデータの一部は、アンケートへの回答という形で取得されるため、従業員をはじめとした社内の理解が欠かせない。一定のサンプル数と時系列データの蓄積が鍵を握るため、より早くデータを収集し始めた企業は精度の高い分析が可能となる。こうしたメリットを従業員にも説明し、分析結果の共有・還元を図ることが大切となる。

もうひとつは、利用データの取り扱いの問題である。例えば、組織毎の営業成績に人事部門がアクセスしたくても、部門間の情報共有が十分でないと分析に支障が出るケースが考えられる。加えて、人に関わるデータのうち、例えばストレスチェックの個人結果は、閲覧が可能とされている者が厳格に定められている18。個人が特定されない形での組織分析への活用は可能となるが19、その場合であっても利害関係から独立した分析部門や、場合によっては社外の第三者が分析を担う方が望ましいケースも想定される。自社の保有するデータのうち、どの範囲までのデータを、どのように集め、活用していくのか、経営課題として認識すべき課題と言える20。

本稿ではESG情報の開示義務化の潮流やピープルアナリティクスの拡大を切り口として、人的資本に関する情報を組織分析に活用する可能性について述べてきた。こうした分析が進展すれば、各企業に共通する要素に加え、企業に固有の強みや改善点を明らかにできる。企業によって、ビジネスモデルや社内文化が異なるように、それぞれの強みを客観的に捉え、人的資本を強化し、企業価値に結びつける動きが加速するだろう。また、ピープルアナリティクスの分野では、ウェアラブル端末で個人の生体データを収集したり、社内に設置したセンサーによってコミュニケーションの可視化を試みたりする動きもある。企業が自社の人的資本を最大限活用していくには、新たなテクノロジーの助けも借りつつ、これまでの方法に捉われない角度から分析を進め、施策に活用していくことも検討に値する。

人的資本を含むESG情報の開示義務化の動きは、企業にとって負担の増す話でもある。しかし、こうした社会からの要請に受け身になり最低限の対応に終始するのは得策ではない。自社にとって有益な形を模索し、分析結果を社内外のステークホルダーと共有していくことが、企業の持続可能性を高め、ひいては企業価値に結びつくという認識を持つ必要がある。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。