カーボンプライシングの現在地(2) 成長志向型カーボンプライシング構想とは

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5476-2854)にご連絡ください】

1.前稿の振り返りと本稿の目的

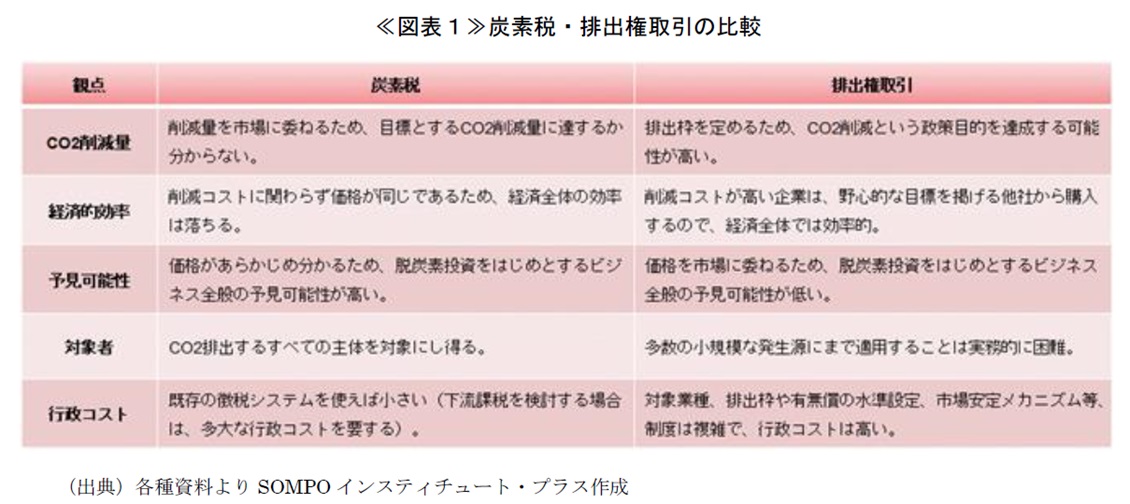

前稿「カーボンプライシングの現在地(1)」において、炭素税と排出権取引の特徴(≪図表1≫参照)を踏まえ、カーボンプライシング導入にあたっては、2つの手法のメリットを生かしつつ、デメリットを補うポリシーミックスが必要であることを議論した。本稿では、「GX実現に向けた基本方針」(2023年2月に閣議決定)の中に盛り込まれた「成長志向型カーボンプライシング構想」を解説したうえで、同構想に対する評価と今後の課題について議論したい。

2.カーボンプライシングは環境政策から産業政策へ

カーボンプライシングに対するわが国の状況に触れる前に、国際的な動きを解説する。カーボンプライシングは元来、CO2排出を抑制する環境政策であるが、グローバル化の進展を反映して、自国産業・経済をいかに有利にするかという、国際競争力を視野に入れた産業政策の様相を呈している。

(1)カーボンリーケージ

国家間で炭素価格が異なる場合、例えば炭素価格がより高い国からより低い国に企業が転出すると、CO2を排出する場所が変わるだけで、グローバルではCO2抑制に寄与しない可能性がある。これをカーボンリーケージと呼ぶ。世界銀行のレポートによると1、カーボンリーケージは3つのチャネルを通じて引き起こされる。

①アウトプット(短期的な競争力チャネル)Output : short-term competitiveness channel

炭素価格を課された企業が、炭素価格のない地域の企業に市場シェアを奪われる。

②投資(長期的な競争力チャネル)Investments : long-term competitiveness channel

新たな投資が、炭素価格のない地域で優先される。

③化石燃料(価格チャネル)Fossil fuel : pricing channel

化石燃料に対する国内需要減少を招くことで、化石燃料価格が下落、結果として、世界の他地域の化石燃料需要が増加する。

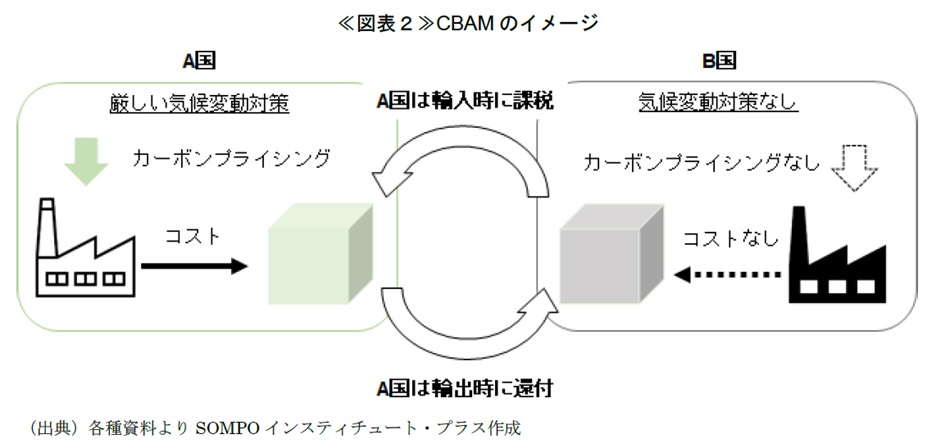

(2)炭素国境調整措置

カーボンリーケージを防止するため、気候変動対策がより厳しい国が、より緩い国と貿易を行う際、輸入品に対してCO2排出量に応じた負担を求めるか、輸出品に対して負担分の還元を行う、あるいはその両方を組み合わせることが考えられている。これを炭素国境調整措置(Carbon Border Adjustment Mechanism、以下CBAMとする)と呼ぶ(≪図表2≫参照)。

今のところCBAMを導入している国はないが、2022年12月にEU理事会と欧州議会がCBAM導入に向けた条件付き仮合意(agreement of a provisional and conditional)に至った2。EU理事会の発表によると、鉄・鉄鋼、セメント、アルミニウム、肥料、電力、水素を対象に、2023年10月から移行期間として、対象製品を輸入する事業者に報告義務を課し、データを収集するとしている(「reporting obligations」としか発表されていないため、何を報告するかは不明だが、CO2排出量と、負担したカーボンプライシングであると推定される)。課税開始時期は明示されていないが、欧州委員会が2021年7月に発表した案では、2026年から課税開始としている3。EUのCBAM導入に対しては、世界各国からの反発や、WTOルール違反の可能性が指摘されている4が、今のところEUは譲歩の姿勢を見せておらず、このまま押し切る可能性はあるだろう。日本の輸出額98兆円のうち、EU向けは9兆円、その中で、対象製品である鉄・鉄鋼は2,526億円、アルミニウムを含む非鉄金属は943億円であり、今のところEUのCBAMがわが国に及ぼす影響は限定的と言えよう(金額はいずれも22年暦年)。ただし、対象製品を輸出している企業にとっては深刻であり、かつ対象製品が将来的に拡大する可能性も考えられることから、看過できない問題である。

3.成長志向型カーボンプライシング

かつて地球温暖化対策や脱炭素対策は、経済成長の制約であり、コストであるという見方が強く、カーボンプライシングに対する経済界の反応は否定的だった。しかし、世界的に脱炭素化の機運が高まっていることや、政府が2050年までのカーボンニュートラル実現を宣言したこと等を背景に、脱炭素に向けた投資は、産業構造を転換し、成長するチャンスであるという考え方に変化している。「成長志向型カーボンプライシング構想」にも、脱炭素・GXと成長を同時に実現する狙いが明示されている。

(1)脱炭素投資の必要額

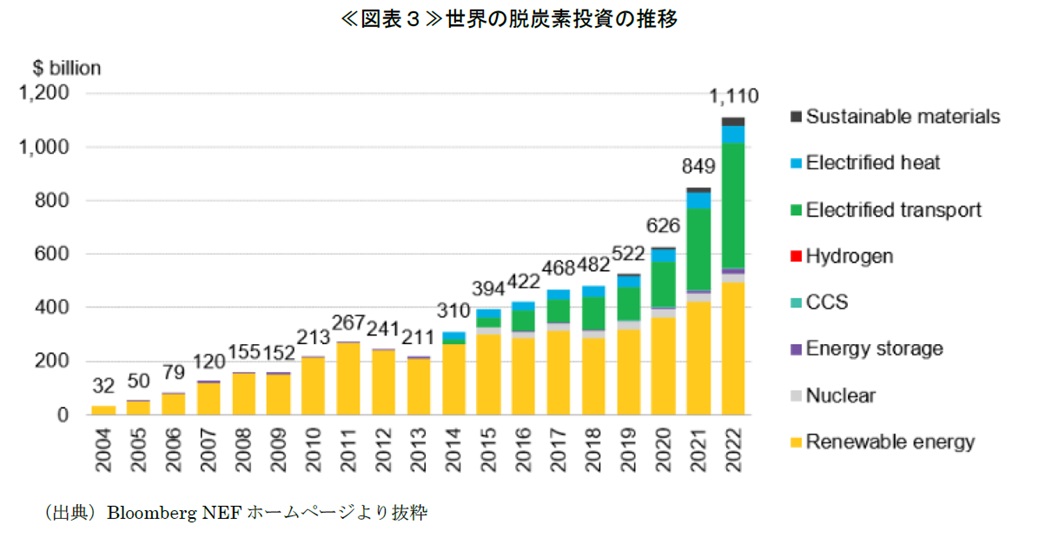

「脱炭素関連の産業・技術が今後の国際競争力の源泉になる」という認識は、世界的に共有されているだろう。Bloomberg NEFによると5、世界の脱炭素に向けた投資は急速に増加しており、2022年は140兆円(1.11兆ドルを1ドル130円で換算、以下同じ)を上回った(≪図表3≫参照)。国別では、中国が約70兆円・米国が約18兆円・欧州が約23兆円、日本は約3兆円に留まるとしている。

政府は、「GX実現に向けた基本方針」の中で、「今後10年を見据えたロードマップ」を描き、例えば自動車産業、再生可能エネルギーなど、個別に22の事例を示したうえで、今後10年間に150兆円超の官民GX投資が必要としている6。

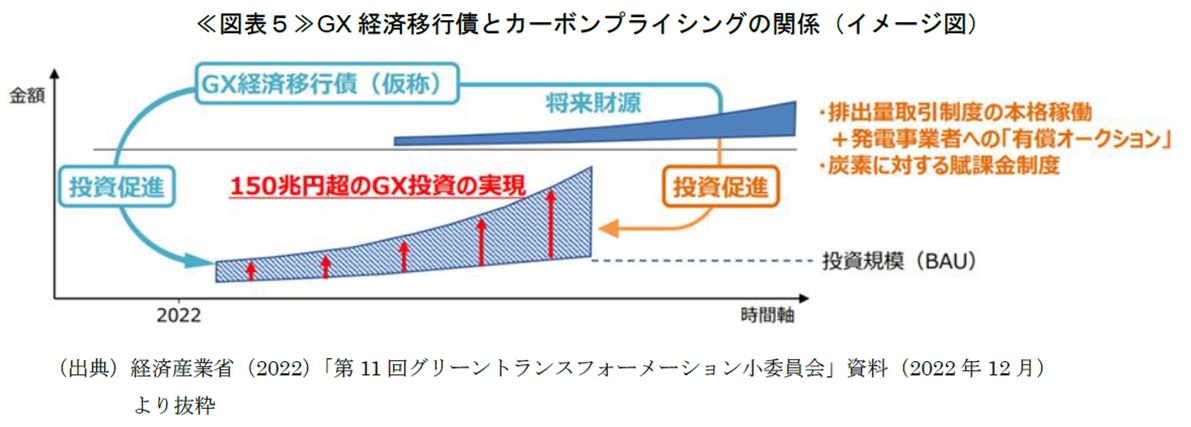

(2)150兆円の投資に向けて(GX経済移行債の発行)

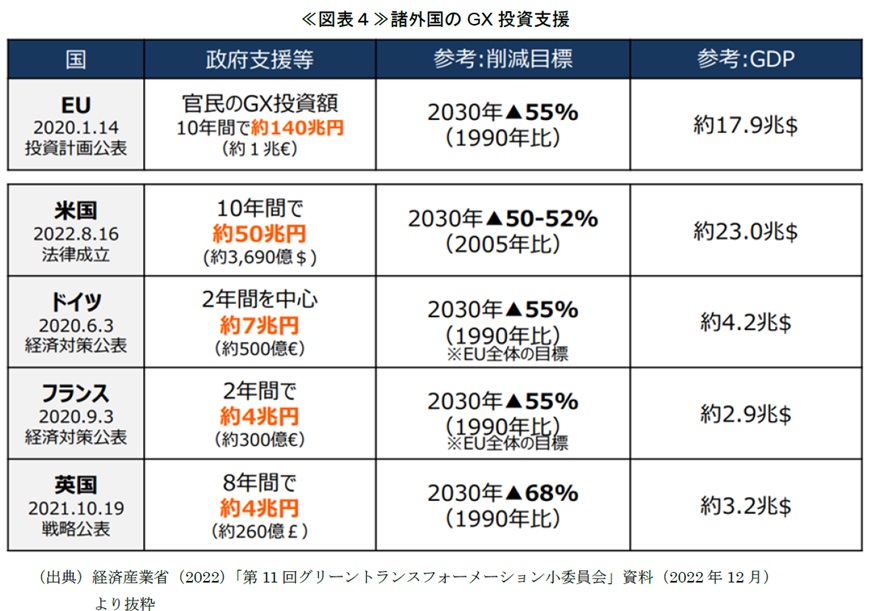

「10年で150兆円の官民GX投資」を実現するためには、ビジネスとしての予見可能性を高め、民間が投資に向かう環境を整える必要があろう。政府は、「国が長期・複数年度にわたるコミットメントを示すと同時に、規制・制度的措置の見通しなどを示す」としている。そして、民間のみでは判断が困難で、産業競争力強化・経済成長とCO2排出削減の両立に貢献する分野等に、国が20兆円規模の先行投資を行う計画である。GX投資が今後の国際的な産業競争力において重要な要素となり得ることや、諸外国の政府支援の規模を勘案すると(≪図表4≫参照)、「10年で20兆円」という水準は妥当と評価して良いだろう。そして資金調達の手段として、23年度より10年間にわたり総額20兆円規模の「GX経済移行債」を発行する予定である。

(3)カーボンプライシングの導入

「10年間で20兆円規模」のGX経済移行債には、償還財源を確保する必要がある。そこで、カーボンプライシングを導入することで手当てする計画となっている。導入にあたっては、代替技術の有無や国際競争力への影響等を踏まえるとしている。また、当初は低い負担で導入し、徐々に引き上げていく方針をあらかじめ示し、GX投資の前倒しを促進する狙いである(≪図表5≫参照)。

具体的な制度設計はこれからになろうが、「GX実現に向けた基本方針」の中で、青写真は描かれている。多排出産業を中心に「排出量取引制度」を導入するとともに、炭素排出に対する一律のカーボンプライシングとしての「炭素に対する賦課金」を併せて導入する。前者は対象企業が限定的ではあるものの、市場を通じて効率的にCO2を削減し、後者は広くGXへの動機付けを図る狙いがあると見られ、排出権取引と炭素税の特徴を踏まえたポリシーミックスが意識されている。両制度について、今のところ示されている方針は次のとおりである。

①排出権取引制度

2023年度からGXリーグで試行的に開始する。GXリーグとは、「野心的な炭素削減目標を掲げる企業群が、排出量削減に向けた投資を行いつつ、目標の達成に向けた自主的な排出量の取引を行う枠組み」7であり、2022年2月に経済産業省が発表した「GXリーグ基本構想」に基づいている。経済産業省によると、2023年2月時点で679社が参加を表明、4月には700社規模の参加となり、各社のCO2排出量の合計は、わが国のCO2排出量の4割以上になるとのことである。2026年度より本格稼働に移り、2033年度からは発電事業者に対する有償オークション(排出枠を企業が有償で購入すること)の導入を計画している。

②炭素に対する賦課金

わが国経済への影響やカーボンリーケージの可能性を鑑みて、GXに集中的に取り組む期間として5年を設け、2028年度から導入する。化石燃料の輸入事業者等を対象にするとしており(いわゆる上流課税)、行政執行コストを踏まえ、既存の徴税システムを活用すると見られる。賦課金の水準は、当初低い負担で導入したうえで、徐々に引き上げるとしている。

(4)中長期的イメージ

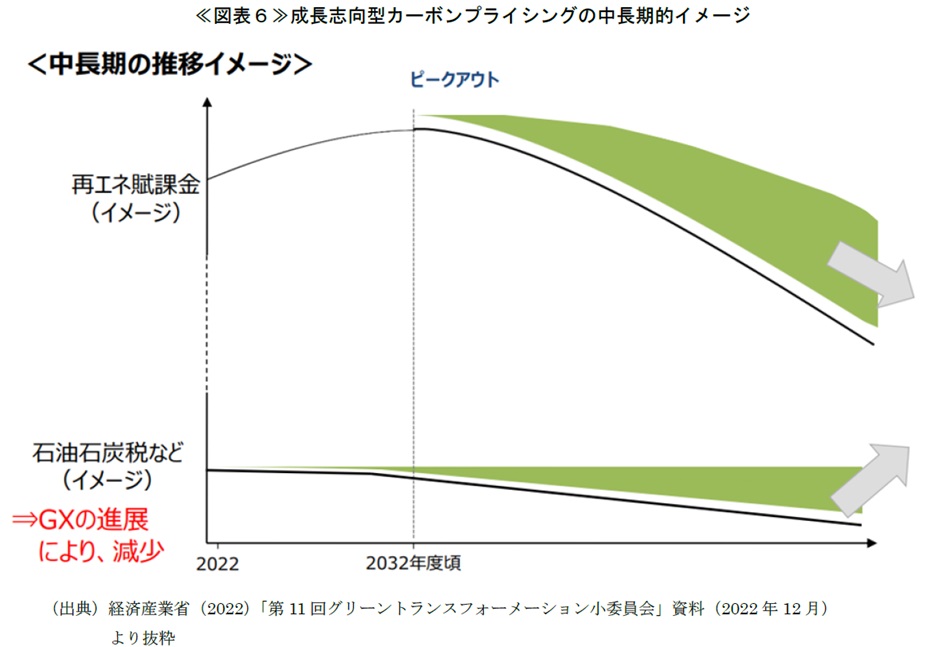

カーボンプライシングを「成長」と結びつけるため、政府が描いている青写真には工夫の跡が窺える。脱炭素に向けた世界の潮流や、脱炭素に係る政府負担(10年で20兆円)の財源として、カーボンプライシングの導入は避けられない一方で、世界的な産業競争力の低下につながらないように、単純に企業へ新たな負担を課すことがないように配慮している点だ。具体的には、GXの進展により石油石炭税が減少することや、再エネ電気の買取価格低下を見据えて、カーボンプライシングの導入時期が設計されている(≪図表6≫参照)。「導入時期が遅い」という指摘も見られるが、そうした配慮や、詳細の設計と社会への周知に要するリードタイムも勘案すると、政府が提示しているタイムスケジュールは妥当であると評価して良いだろう。また、炭素「税」ではなく、炭素に対する「賦課金」となっている背景も、既存制度との兼ね合いだと考えられる。つまり、再エネ「賦課金」が状況に応じて柔軟に変化(減少)していくので、エネルギーに係る負担の総額を考慮していることから、追加的に負担する炭素も、「税」ではなく「賦課金」として柔軟に変化(増加)させる狙いであろう。

4.終わりに(今後の課題)

今のところ「成長志向型カーボンプライシング構想」に対する経済界からの反応は肯定的である8。民間投資を促すために、政府が方向性(ロードマップ)や150兆円という投資目標、20兆円という政府支援を明示したことは、予見可能性が高まったと言えよう。また、「成長志向型カーボンプライシング」は、企業の行動変容と政府支援の財源という「二兎」を追ったものと評価できる。ただし、排出権取引制度については対象企業や排出枠の水準、炭素に対する賦課金については金額の水準など、具体的な制度設計はこれからであり、脱炭素技術や経済情勢、国際競争力と数多くの変数がある中、実装に向けた設計・関係者の調整は、難しい道のりが予想される。加えて、諸外国のCBAM導入の動きも念頭に置く必要がある。わが国は既に化石燃料諸税を課しているが、CBAMにおける取り扱いが不利に働かないように通商交渉を進め、場合によってはカーボンプライシング導入に際して、既存の化石燃料諸税の整理も必要になる可能性がある。次のステップとして、どこまで具体案が示されるか注目ではあるが、課題の難易度を考えると、政府に残された時間はそれほど多くない。

- The World Bank(2015)「State and Trends of Carbon Pricing」(2015年9月)

- EU理事会のホームページ(visited Mar. 24 2023)https://www.consilium.europa.eu/en/press/press-releases/2022/12/13/eu-climate-action-provisional-agreement-reached-on-carbon-border-adjustment-mechanism-cbam/

- U委員会のホームページ(visited Mar. 24 2023)https://ec.europa.eu/commission/presscorner/detail/%5Beuropa_tokens:europa_interface_language%5D/fs_21_3666

- 様々な論点があるが、例えば、関税及び貿易に関する一般協定第20条において、一般的例外が規定されているが、「それらの措置を、同様の条件の下にある諸国の間において任意の若しくは正当と認められない差別待遇の手段となるような方法で、又は国際貿易の偽装された制限となるような方法で、適用しないことを条件とする」としており、CBAMが例外に該当するかどうか、評価は定まっていない。

- Bloomberg NEFホームページ(visited Mar. 24 2023)https://about.bnef.com/blog/global-low-carbon-energy-technology-investment-surges-past-1-trillion-for-the-first-time/

- 「GX実現に向けた基本方針 参考資料」(visited Mar. 24 2023)https://www.meti.go.jp/press/2022/02/20230210002/20230210002_3.pdf

- 経済産業省ホームページ参照(visited Mar. 24 2023)https://www.meti.go.jp/press/2022/04/20220401001/20220401001.html

- 例えば、経団連の意見は肯定的である。経団連ホームページ参照(visited Mar. 24 2023)https://www.keidanren.or.jp/policy/2023/004.html

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。