中国では昨年末にゼロコロナ政策が終了し、経済の正常化による内需の拡大が期待されている。実際、足元の中国経済には回復の動きがみられるが、この動きが持続するか否かを巡っては消費の動向が鍵を握る。政府の方針に鑑みても、基本的には緩やかな回復が続くとみられるが、雇用不安、住宅不況といった懸念材料の動向は引き続き注視していく必要がある。

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5469-7826)にご連絡ください】

1.中国経済回復に集まる期待

中国政府は、昨年12月、ゼロコロナ政策と呼ばれる強い行動制限を大幅に緩和した。これを受けて人々の行動が正常化することにより、2023年の中国経済が大幅に回復するのではないかと注目されている。

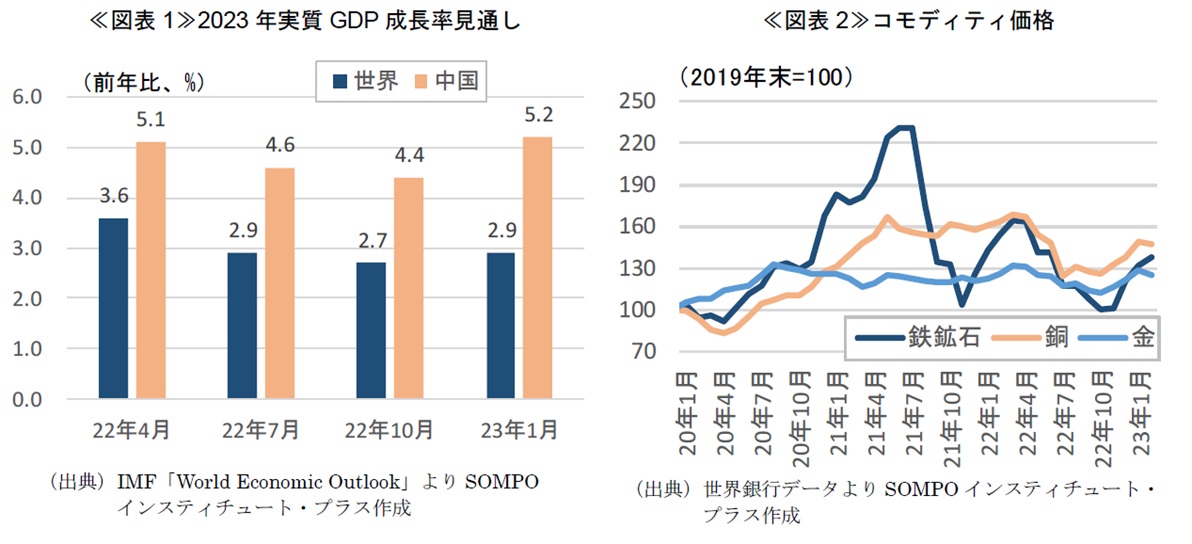

そして名目GDPで世界第2位の規模を誇る中国の経済回復は、物価高や金融政策の引き締めに苦しむグローバル景気の下支え役となることも期待されている。IMFは今年1月に公表した最新の経済見通しにおいて、2023年の世界の実質GDP成長率見通しを昨年10月時点の2.7%から2.9%に引き上げており、その理由の1つとして中国の経済活動再開を挙げている(中国の成長率見通しについては、4.4%から5.2%に大きく引き上げている)≪図表1≫。また、一頃のピークからかなり下落していた各種コモディティ価格も、中国経済の回復による需要の拡大を見越して、昨年秋ごろから再び上昇しはじめている≪図表2≫。

2.足元の動き

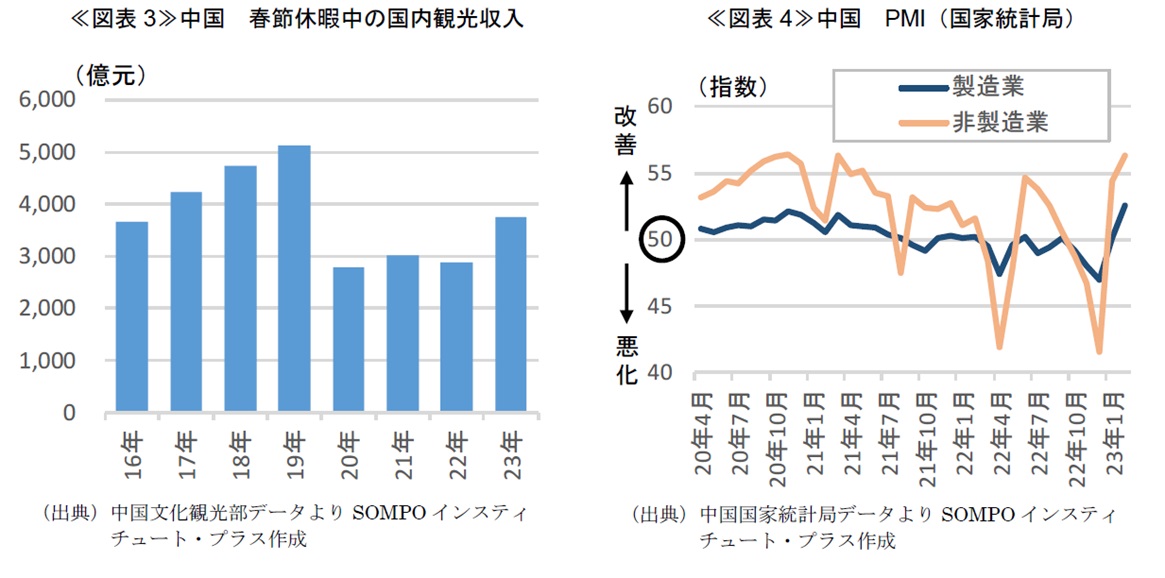

ゼロコロナ政策明けの中国を見るにあたり、まず試金石となったのが、春節休暇中の経済動向である。春節は中国における旧暦の正月(日にちは毎年変動、今年は1月22日)であり、大晦日にあたる春節の前日から約1週間の間、連休が設けられる。普段はこの間に帰省して家族とともに春節を祝う習慣があるが、2020~2022年は外出制限によって帰省が大幅に抑制されていたため、制限が緩和された今年において、どの程度人の動きが戻るかが注目されていた。蓋を開けてみると、≪図表3≫の通り、今年の春節休暇期間中の国内観光収入は、昨年の3割増しとなる3,758億元であった(ただし、新型コロナ拡大前の2019年と比較すると8割弱の水準に留まる)。映画興行収入も好調な結果となっており1、随所に回復の動きが見られている。

また春節休暇中の旅行増加により新型コロナが再拡大する可能性も懸念されていたが、中国疾病対策予防センターの発表によれば、春節休暇に該当する期間(1月20~26日)の医療機関における新型コロナ関連死亡者数は6,364人と前週の約半数に留まったとのことであり、統計上は杞憂に終わっている2。

さらに企業に対する景況感のアンケート調査(PMI)でも、製造業、非製造業ともに今年に入って大きく改善を示している。合わせて公表されている生産や新規受注といった指数も軒並み改善しており、企業は総じて現状をポジティブに捉えていることが示唆されている≪図表4≫。

3.今後の回復力

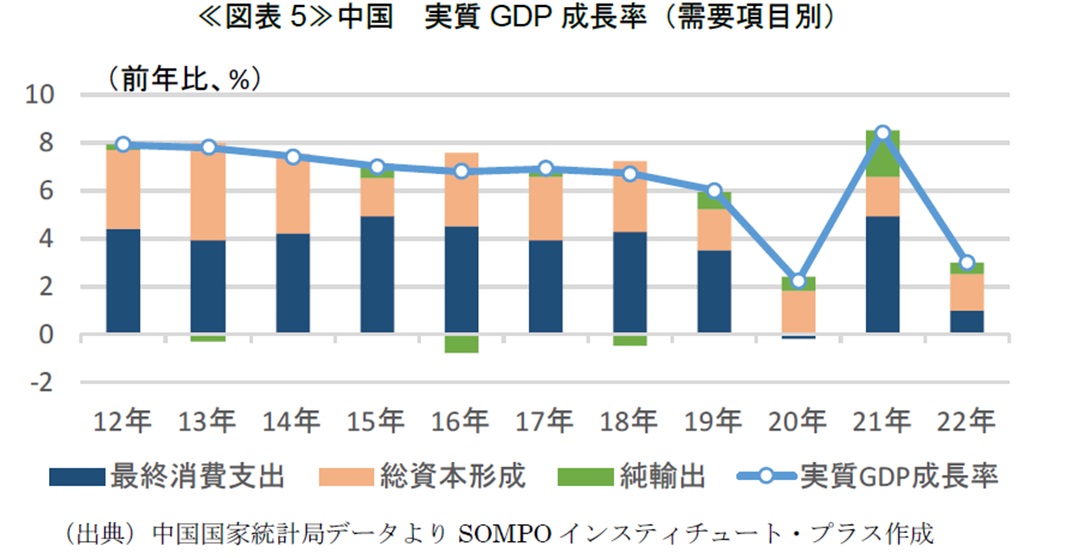

しかし、足元の回復が持続するか否かについてはまだ不確実性が伴う。改めて経済の全体像を表す実質GDP成長率の動きを見てみると、新型コロナ拡大前である2019年以前と比較して2022年が落ち込んでいる主因は、「最終消費支出」のプラス幅縮小となっている≪図表5≫。以下では、特に消費の回復力に焦点を当てて確認を進めていく。

(1)消費者意識

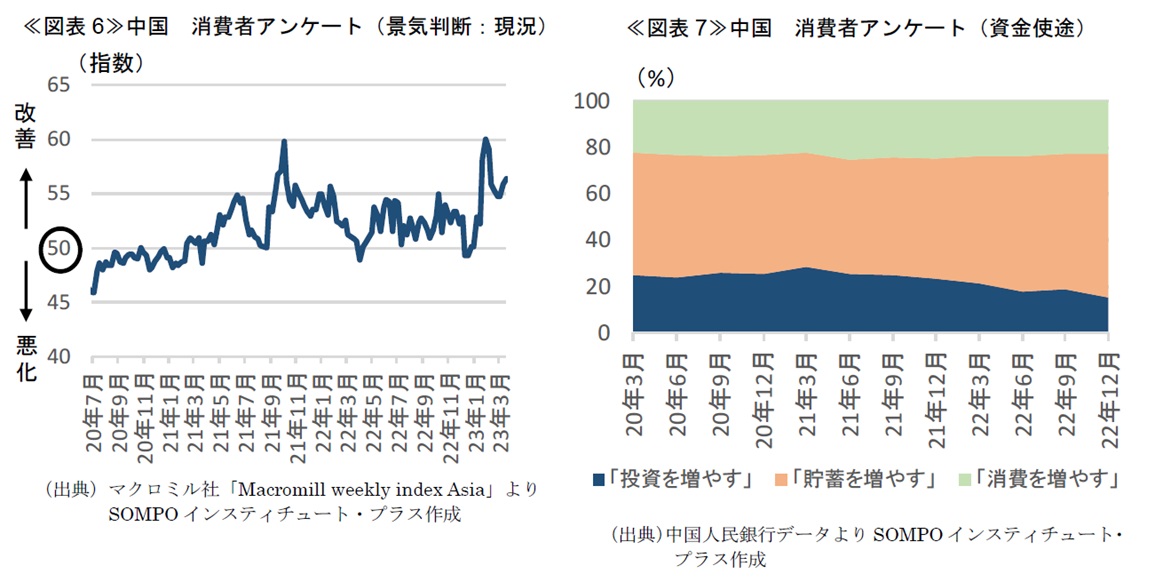

まず消費者意識に関するアンケート調査結果を見ると、速報性の高い週次の調査であるMacromill weekly index Asia3によれば、景気の現状は、1月末にかけて大きく上昇した一方で2月以降は低下傾向となっており、直近では昨年後半をやや上回る水準となっている≪図表6≫。すなわち消費者目線での経済状況は、春節休暇中に見せた盛り上がりからはトーンダウンしつつも、昨年よりはやや改善している様子が窺われる。また、四半期ごとの中国人民銀行の調査4によれば、自らの資金使途について、「消費を増やす」は少なく、「貯蓄を増やす」が大宗を占めている≪図表7≫。本調査は最新時点が昨年12月であるが、今後の消費動向を予想するにあたっては、この「貯蓄を増やす」背景事情が改善していくか否かが一つの鍵になる。

ゼロコロナ政策下で続いた経済低迷を踏まえると、「貯蓄を増やす」背景としては先行き不安への備えという側面が大きいと推察する。一口に先行き不安といってもその要因はさまざま考えられるが、以下では、家計の収入減や資産価値の低下に直接的につながるという意味で、消費者意識への影響が特に大きいとみられる雇用不安や住宅価格の下落に言及する。

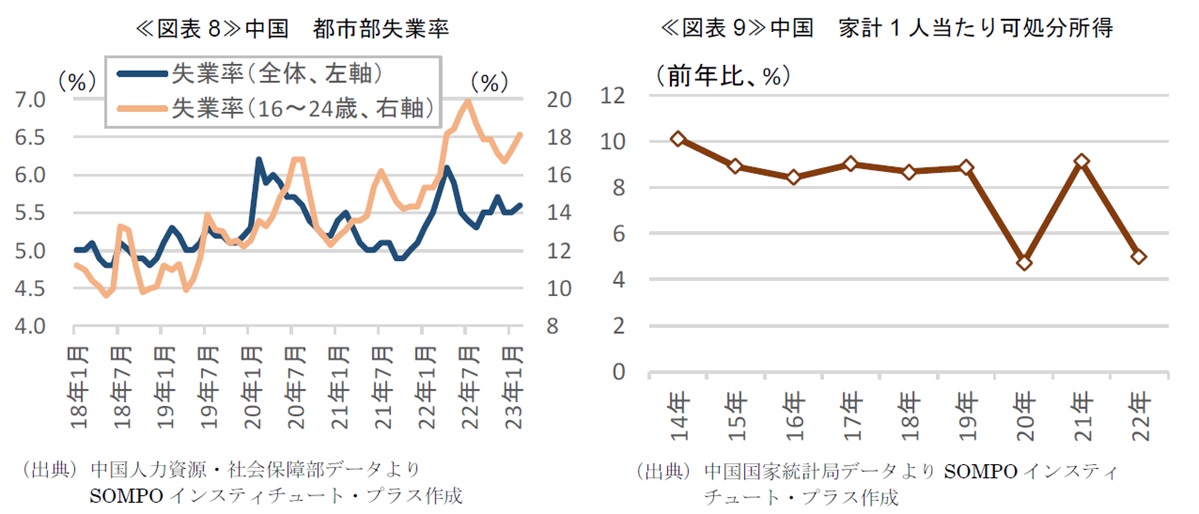

雇用不安に関しては、直近の中国の失業率は一時期に比べると改善しつつあるものの、依然として新型コロナ拡大前を上回る水準で推移している≪図表8≫。とりわけ、大学新卒者を含む16~24歳の失業率の改善が遅れている。自らが失業中、あるいは失業の恐れがある状況においては、できるだけ消費を抑えて将来に備えることが想定される。また、可処分所得が2022年は前年比+5.0%と新型コロナ拡大前を大きく下回る伸び率に留まったことも消費が抑制される一因と考えられる≪図表9≫。

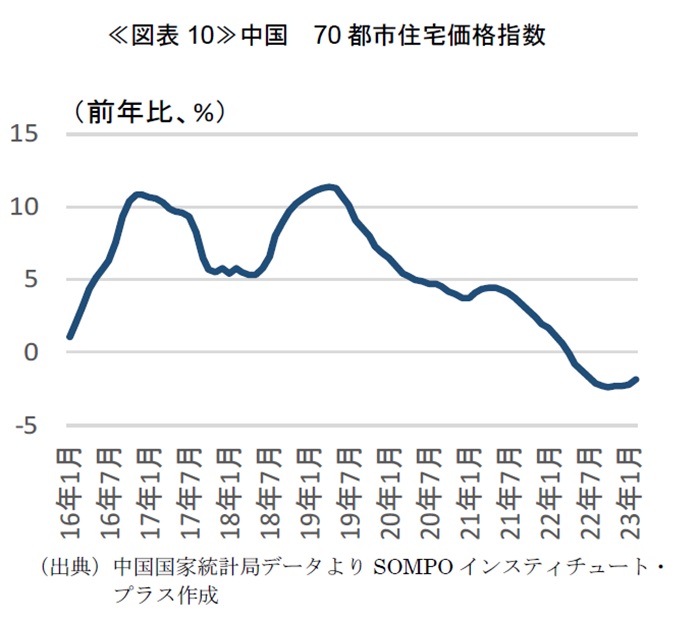

住宅価格に関しては、過去長らく上昇が続いてきた中で、昨年は一転して下落が続く形となった≪図表10≫。特に価格上昇を見越して住宅ローンを組んで購入した消費者層に対しては、住宅価格の下落が大きく消費意欲を抑えることが考えられる。

上記2点はいずれも消費者意識改善へのボトルネックになりうるが、一方で、中央政府もこれらの課題については認識しており、それぞれへの対応に向けて動き始めている。雇用不安については3月の全国人民代表大会において大学新卒者の雇用支援を優先する方針を打ち出すとともに所得拡大も目指すとしており、住宅価格下落については昨年11月に大規模な住宅市場緩和策を打ち出している。既に住宅価格には足元で底打ち感が出ており、これらの施策を受けて、基本的には消費者意識は緩やかに改善していくことが見込まれる。

(2)消費項目

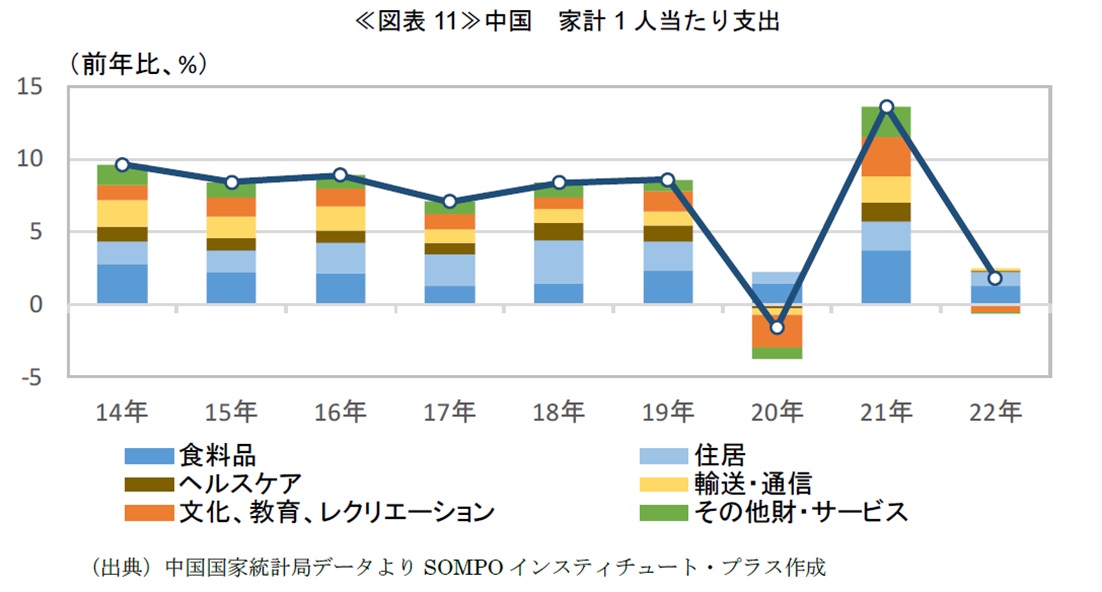

次に、実際の家計一人当たり支出の内訳をみると、2022年においてプラスに寄与していたのは、生活上の必要性が高い「食料品」、「住居」が大宗を占めていた≪図表11≫。一方で、新型コロナ拡大前にはプラス寄与が続いていた「文化、教育、レクリエーション」や「ヘルスケア」、「輸送・通信」は、ほぼゼロないしマイナスの寄与に留まっていた。これらはいずれも対面型サービスを含む項目であり、ゼロコロナ政策の行動制限による需要抑制の度合いが高かったとみられるため、今後は反動による需要拡大も後押しして相対的に大きく回復が進むことが見込まれる。

4.総括

これまで見てきたように、中国経済については、「文化、教育、レクリエーション」や「ヘルスケア」、「輸送・通信」といった対面型サービスの消費を中心に、緩やかに回復していくことが見込まれる。対面型サービスの消費を中心とした回復は、中央政府が3月の全国人民代表大会において、耐久財の消費安定とともに個人向けサービス消費の回復を目指す方針を掲げたことと整合的であり、また回復のペースについても今年の実質GDP成長率目標を5.0%前後と事前の市場予想よりもやや低い水準とし、無理のない成長を志向していることに照らして妥当といえる。他方、消費者意識のボトルネックとなりうる雇用不安および住宅不況についてはいずれも改善が期待されるものの一筋縄では行かない可能性があり、引き続き動向を注視していく必要がある。

- 国家電影局によると、2023年の春節休暇に該当する期間(1月21~27日)の映画興行収入は、68億元と過去2番目の高水準であった。

- あくまでも医療機関における死亡者数であることから、実際の新型コロナ関連死亡者数はこの数字を大きく上回っている可能性がある。

- 北京、上海などの大都市(10都市)に住む20~69歳の男女1,000名を対象に、景気判断や消費実態についてネット調査を行い、集計したもの。

- 全国50都市の預金者20,000名を対象に、経済状況、預金者状況などについて調査を行い、集計したもの。