サーキュラーエコノミーの構築にむけて ~自動車「静脈産業」のあり方~

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5471-1039)にご連絡ください】

1. はじめに

グローバル化が進行する現代社会において、特定の国に集中する重要資源、サプライチェーンの維持、国内外の産業廃棄物問題、さらに地球温暖化の深刻化など、多くの課題が顕在化している。これらの社会的課題に対応するため、製品の売り切りから脱却し、資源の投入を最小限に抑え、再利用を推進し、廃棄物の最小化を目指すサーキュラーエコノミー(循環経済)への転換が求められている。日本の基幹産業であり、二酸化炭素排出量の15.1%1を占める自動車業界も例外ではない。

第二次世界大戦後の日本経済は、大量生産・大量消費によって発展してきた。しかし、1980年代からは産業廃棄物の大量排出による環境悪化が問題となっていた。この背景を受け、日本政府は、1990年代にはすでに循環型社会への転換の方針を打ち出しており、3R政策2(リデュース、リユース、リサイクル)の下、自動車に関しては「自動車リサイクル法」(正式名称:使用済自動車の再資源化等に関する法律)が2002年に制定、2005年から施行され、廃車の処分を法的に定めるとともに産業廃棄物の削減を進めてきている。

2023年3月に経産省が公表した「成長志向型の資源自律型経済戦略」3は、資源需要の拡大や特定国のレアメタル供給集中、廃棄物処理の課題、そしてCO2排出の削減といった現代の問題を背景に、サーキュラーエコノミーへの転換を積極的に進める方針を示している。この戦略の中で、生産・販売を担当する「動脈産業」と廃棄物の最終処分を行う「静脈産業」の「動静脈連携」を強化し、サーキュラーエコノミーの実現とカーボンニュートラルを一体的に推進させることを提唱している。サーキュラーエコノミーへの転換を推進するためには、デジタル基盤の強化や目標の明確な共有が求められている。そのため、これらの課題への取り組みを行う企業を支援し、資源の循環に必要なデータ基盤の確立と、3R+Renewableを促進する制度設計の推進と標準化が進められる必要がある。さらに、5月には企業同士のデータを共有・活用するためのガイドライン4が公開されており、今後は「ウラノス・エコシステム」5のもと、産官学の協力により、技術開発からその実装までのプロセスを進めていく計画である。特に自動車全体の開発・製造から廃車までのトレーザビリティ管理の実現を当面の目標とし、脱炭素、そして、重要資源が多く使われる蓄電池が先行ユースケースに設定されている。

これまでは、製品のライフサイクル内での各工程、すなわち開発・製造・販売・使用・再利用、そして最終処分の間の連携は最小限に留まっていた。しかし、環境負荷の低減や資源の持続的な利用を考えるにあたっては、各製品のライフサイクル内での協調領域を明確にし、それらをデータ共有において可視化、連携させていくことで、製品のリサイクル、リユース、資源の再利用率の向上を目指す仕組みの設計が重要となる。現在、自動車産業では、デジタル化の進展により、SDV化6・EV化が進められている。自動車の製造から廃車までのデータを収集、統合し、データをベースにした新しいサービスの開発・提供、そして、その流れは自動車の部品の再利用にまで及びつつあり、サーキュラーエコノミーへの転換が進む中で自動車産業のエコシステムが大きく変わる可能性がある。この流れの中で、自動車の最終処分を行っている自動車解体業はどのように位置づけられるべきか、そして、どのような役割を担っていくのかが問い直されようとしている。

2. 自動車「静脈産業」のビジネスモデル

(1)自動車解体業とは

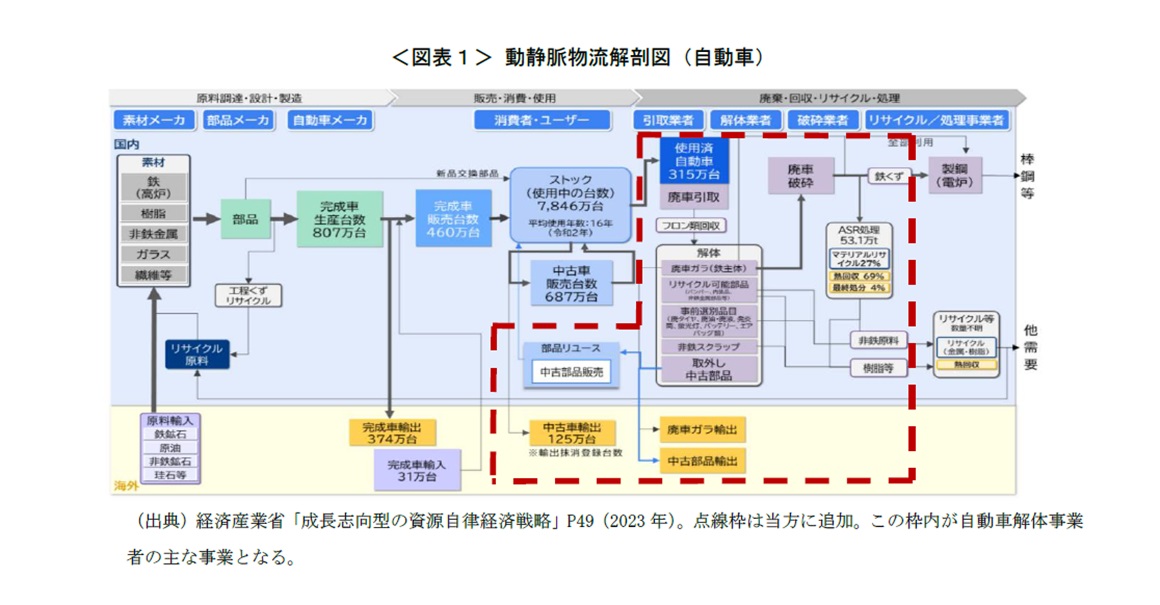

自動車メーカーは「動脈産業」として位置づけられ、日本の製造業の中でも代表的な存在である。これに対して、製品のライフサイクルの最終工程を担当する自動車解体業は「静脈産業」として知られ、主に中小企業が中心となって事業を展開している。事業には都道府県の認可が必要であり、事業所数は4,000を超えている7。

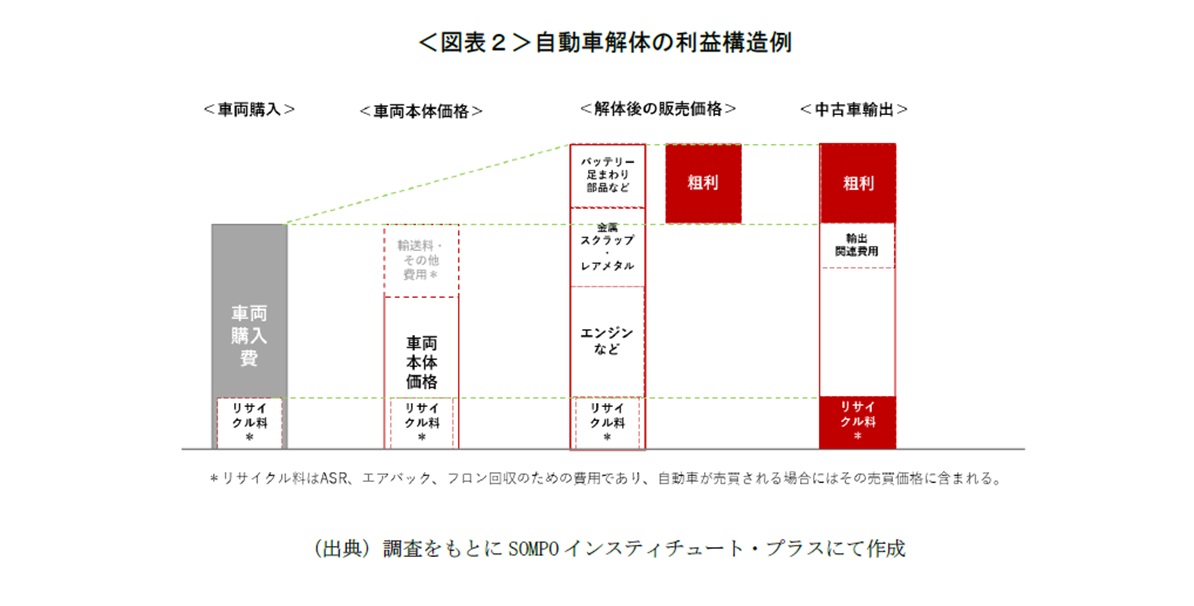

自動車解体業は使用済自動車(廃車)を回収・解体し、リサイクル可能な部品や価値のある金属を分別する。利用価値の高い部品や金属は再利用・リサイクルされ、それ以外のものは焼却などの適切な処理が施される。具体的には、使用済み自動車を自動車リサイクル法に基づき、困難物である自動車シュレッダーダスト(ASR)8を適切に処理した上で、エンジン、触媒、バッテリーなどの再利用可能な部品を回収し、必要に応じて整備を行う。

これらの中古部品は新品に比べて低価格であり、国内のみならず海外にも輸出されている。日本からは完成車輸出だけでなく、中古車輸出も活発に行われておりその台数は年間125万台9を超えている。これらの中古車の整備・修理のために日本の使用済自動車(廃車)の中古部品の需要が増加しており、中古部品の輸出は自動車解体業の主要な収益源となっている。

自動車解体業者は、多様な仕入れ元を持っており、その中には新車の下取り車、全損となった保険車、リースアップ車などが含まれる。特定の部品需要の高い自動車モデルについては、業者がオークションでの直接買い付けを行うこともある。仕入れた車は、その使用状況や市場の動向に基づき、中古車として販売されるか、部品として解体される。特に、良好な走行条件を持つ車は中古として売られることもしばしばである。

自動車解体業者は自動車リサイクル法に基づく使用済自動車(廃車)のリサイクル・適正処理のみで利益をあげることは困難である。利益の確保は、国内外の中古車や部品の需要を的確に捉え、それに応じて使用済自動車を解体し、部品や金属スクラップとして売却すること、またはそのまま販売することによって実現される。中でもエンジンやバッテリーのような高価な部品は、その利益への貢献度が高い。事業運営にあたっては、人気・ニーズの高い自動車の見極めなど市場の正確な把握、適切な解体技術、そして仕入れから売却までの効果的なネットワーク構築が不可欠である。

(2)自動車解体業の課題

自動車解体業界はいくつかの課題を抱えている。まず、仕入れの不安定性があり、解体業者は中古車市場の流通に依存し、適切なタイミングでの車両調達が難しい。次に、新車の販売動向は解体業者の業績に影響を及ぼし、敏感な市場対応が求められる。さらに、レアメタルや鉄などの金属市況にも影響される。

品質管理の面では、車の使用状況が一定でないため、部品の品質を均一に保つことは難しい。解決策として、業者間の連携や品質保証の仕組みが模索されているが、業界全体の品質基準の確立はまだ進んでいない。また、この業界は中小企業が多く、経済の規模を活かすのが難しい。設備投資や人件費の高騰などのコスト面での課題もあり、デジタル化や新技術の導入は今後の課題である。

3. サーキュラーエコノミー転換にむけての課題

現在、日本の自動車総保有台数は約8,200万台、その中でハイブリッド車は1,100万台弱を占めているものの、EVは14万台10にとどまる。

サーキュラーエコノミーへ転換していくためには、開発・製造から使用、最終的な解体までを管理していくことにより、長期利用可能な部品の開発、使用状況に応じた部品の交換、そして、使用済自動車(廃車)のバッテリーなどの部品のリユース、または資源としての再利用などを最大限行うことが重要となる。

日本の自動車産業は先行する中国・欧米を追い越し、世界的な競争力を維持・拡大するために、急速なEVシフトを進めている。EVの主要な部品であるバッテリーは現在主流のリチウムイオン電池だけでなく、全固体電池などバッテリー開発競争も激化している。バッテリー製造にはコバルト、リチウム、ニッケルなどのレアメタルは重要だが、資源ナショナリズムの台頭もあり、その争奪戦は厳しさを増している。環境負担の軽減だけでなく、バッテリーをはじめとする自動車部品のリサイクル・資源の再利用は、競争力を維持し、持続可能な成長につなげていくために必要不可欠である。

現在、SDV化の進展に伴って、自動車の使用状況、運転動向などのデータを取集でき、開発・製造から使用、廃車までデータで管理できる状況になりつつある。現在は、廃車となったEV、ガソリン車、HEVは、自動車リサイクル法に基づき最終処分されているが、環境の観点からだけでなく、資源循環・経済的な観点から新たなルールが必要であり、最終的に、使用済自動車として適切に処分して、再利用に回していく仕組みは誰が責任を負い11、実際に解体、部品・資源の再利用に回していくのかについての検討が開始されていくことになる12。また、前述のとおり、日本から海外へ300万台後半から400万台の新車が輸出され、中古車の輸出も年間125万台を超えている。輸出後は、これらの自動車は輸出先の法制にしたがって処理されることになる。

自動車解体業者の一部は海外にも自動車解体のノウハウを伝える拠点を設けている13が、最終処分は現地でなされるため、輸出した自動車を資源として日本に戻す仕組みも検討していくことが一つの課題として問題提起されている14。

4. データ連携基盤の構築

現在、日米欧において、それぞれデータの共有化、統合データ基盤の構築が検討されている。今年4月にG7デジタル・技術大臣会合において、各国・地域別に検討が進む産業・企業をつなぐデータ連携基盤などのインフラについて、国際的な相互運用性の確保に取り組んでいくことなどに合意しているが15、現時点では各国・地域別のインフラ構築が先行している。

特に現在、EV化の大きな進展もあり、バッテリーの使用状況などの自動車から得られるデータを統合・共有化することが大きな流れになっている。その目的は、製造、使用、そして、廃車までを共通のデータ基盤で管理し、そのデータをベースに各工程で対応策を講じ、資源循環、新しいサービスの創出、Co2排出量の管理・削減などを図ることにある。

(1)EUの取組み

欧州ではEU委員会(官中心)が中心となり、個人情報保護、データ主権などのルールを制定し、さらにはデータ法により、データの価値を公平に社会分配することで、データを経済発展の基盤にしようとしている。また、統合データ基盤インフラとしてGaia-X16 、そして、このインフラを活用し、ドイツの自動車産業が中心となり、企業間でのデータ連携の仕組み(Catena-X17)が2023年末には運用を開始される予定である。また、EV化の進展に伴い、最も重要なバッテリーについても、カーボンフットプリント、リサイクル率などの規定が設定され、EU内での閉じたバリューチェーン構築を目指している。EUで事業を行う場合には、日本企業もデータ提供義務、提供されたデータの利用に関する義務、バッテリーパスポートなどに従うことになる。

(2)米国の取組み

米国では従来通り、政府がリードするのではなく、企業間の競争(民中心)により最も市場で受け入れられる仕組が業界のスタンダードになっていくと考えられる。ただし、資源循環、Co2削減、そして希少資源の管理の観点からバイデン政権では2022年からバッテリーの再利用促進のための補助金の提供、IRA法(Inflation Reduction Act)を制定し、2023年から北米での最終組み立て、電池材料がリサイクルされていることなどのいくつかの条件を満たす自動車購入に対する税額控除などの優遇措置を講じており18、米国においても、閉じたバリューチェーン構築を目指していると考えられる。

(3)日本の取組み

日本においても、前述のとおり、2023年から官民連携を軸とした「ウラノス・エコシステム」構想が立ち上がっている。この政策では、業界・企業の枠を超えて取り組む必要のある課題であるCo2削減、サプライチェーン維持、製品・資源の再利用などの社会課題の解決、そして新たな価値創造を創出することを目的としている。産業構造のビジネスプロセスをモジュール化し、AIなどの技術を活用しながら、リアルビジネスとデジタルを連携させること、そのために必要な企業の営業秘密、データ主権に関するトレードシークレットの基本方針、それを達成するためのアーキテクチャなどの検討を進めている。これらの構想の柱であるデータ連携においては、トレーザビリティ管理が非常に重要な要素となっており、最終的に製品・資源の再利用促進もその目的の一つになっている。ウラノス・エコシステムの構築にむけては、自動車のサプライチェーン・バリューチェーンのトレーザビリティ管理の実現を当面の目標としている。特に、蓄電池を先行ユースケースとし、その範囲を材料、他の部品などに拡大していくことを目指すとしている19。今後、データ共有・利用、さらには資源循環のための法制化も含むルール作りも進められていくことになると考えられる。

5. おわりに

現在の自動車の資源循環は自動車リサイクル法によるASRなどの処理困難物の回収、処理、そして、静脈産業である自動車解体業による解体後の部品販売が中心となっているが、新しいエコシステムが構築された後は、各部品の製造過程・材料、使用状況などが可視化され、正確な部品の状態が把握できるため、部品、もしくは材料の再利用の促進が期待される。一方で、静脈産業である自動車解体業は、中小企業が多くを占めており、収益の大半は使用済自動車の解体・部品の販売など事業者が独自に作り上げてきたものから得ている。今後、静脈産業をウラノス・エコシステムなどにどのように取り込むのか検討されていくことになるが、合わせてデジタル化支援・育成を図っていくことが求められる。

また、バッテリーだけでなく、材料・使用状況がデータで裏付けされていくとはいえ、部品の品質保証をどのように行うか、現在、焼却処分されている資源の再利用を推進するための法制度やインセンティブも検討を引き続き進めていくことが必要である。

現在、日本国内の自動車の95%以上は内燃機関車やHEVであり、今後、使用済自動車となっていく。その資源の取扱いを現行のままとするのか、それとも新たな対策を考えていくのかも重要な課題であり、日本が資源の輸入、製造、輸出を行っている完成車の回収も日本の資源循環の観点からは考慮すべき課題と言える。

- 国土交通省のHP < https://www.mlit.go.jp/sogoseisaku/environment/sosei_environment_tk_000007.html > (2023年8月15日閲覧)

- 3R(リデュース、リユース、リサイクル)とは環境保護と経済を両立させていくための取組みの頭文字をとったもの。

- 経済産業省のHP < https://www.meti.go.jp/press/2022/03/20230331010/20230331010.html >(2023年8月15日閲覧)

- 経済産業省、デジタルアーキテクチャ・デザインセンタ2023年5月 サプライチェーン上のデータ連携の仕組みに関するガイドラインα版 (蓄電池CFP・DD関係)。α版として構想から概要設計をまとめた上で、β版として詳細設計を追加し、2024年1月頃には正式版としてVer1.0を発行する予定。

- 経済産業省のHP < https://www.meti.go.jp/policy/mono_info_service/digital_architecture/ouranos.html >(2023年8月15日閲覧)

- Software defined Vehicle(SDV) ソフトウエアにより、機能が定義づけられる自動車のこと。

- 経済産業省、環境省「自動車リサイクルの現状」P11(2020年)

- ASRとは、Automobile Shredder Residueの頭文字

- 経済産業省「成長志向型の資源自律経済戦略」P49(2023年)

- 一般財団法人 自動車検査登録情報協会のHP < https://www.airia.or.jp/publish/statistics/trend.html >(2023年8月5日閲覧)

- 自動車リサイクル法の場合は、車両所有者がコストを負担し、自動車メーカーが責任を負うが、実際の作業は自動車解体事業者が行う仕組。ただし、適正処理が求められるのは、フロン、エアバッグ、ASRなど一部の製品に限られており、また、さらなる分別も今後の課題である。

- 前掲注9 P50

- 中小企業庁のHP < https://www.chusho.meti.go.jp/keiei/sapoin/monozukuri300sha/2020/juyou/juyou059.pdf >、

JETRO < https://www.jetro.go.jp/biznews/2009/05/4a149e33dcf28.html >(何れも2023年8月15日閲覧) - 経済産業省デジタルアーキテクチャ・デザインセンタ「第4回企業間取引将来ビジョン検討会議事録」P4(2023年)

- 閣僚宣言 G7 デジタル・技術大臣会合 < https://www.soumu.go.jp/main_content/000879093.pdf >(2023年8月15日閲覧)

- 一般財団法人日欧産業協力センター, “EU Policy Insights vol.3” (2022) および” EU Policy Insights Vol.5” (2023)

- 同上

- JETROのHP < https://www.jetro.go.jp/biznews/2023/04/d9cdb39bb471fdcc.html >(2023年8月15日閲覧)

- 経済産業省・デジタルアーキテクチャ・デザインセンタ 「第4回企業間取引将来ビジョン検討会 事務局資料」(2023年)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。