グローバル・バリュー・チェーンの構造変化

~上流度・下流度からみるスロー・トレードの背景~

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5473-1978)にご連絡ください】

1.はじめに

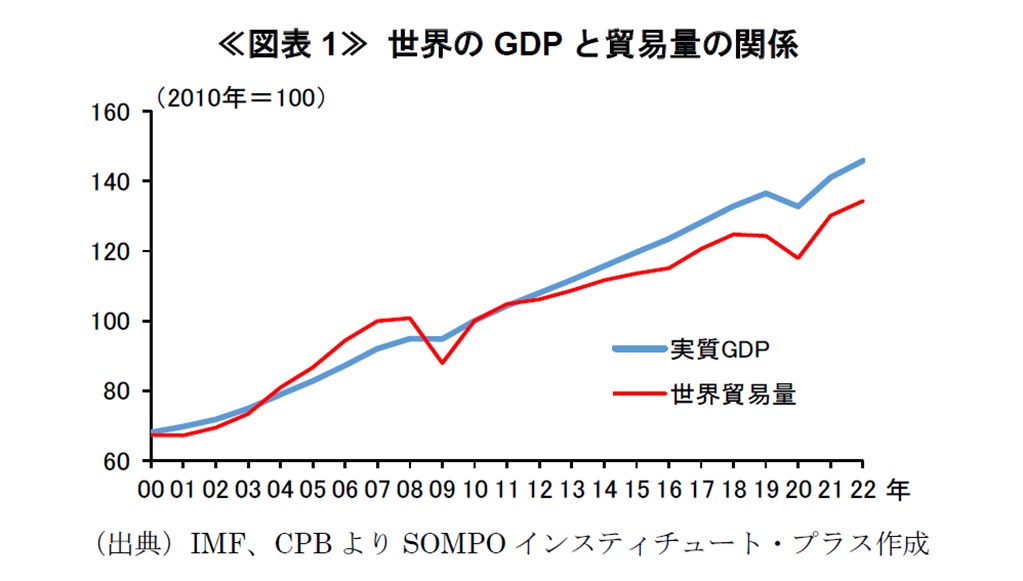

近年、新型コロナや異常気象に伴う供給の遅延・途絶、先端IT分野における米中貿易摩擦、ロシアのウクライナ侵攻とその後の欧米の経済制裁などを受けて、グローバルに活動する企業は、サプライ・チェーンの再構築や強靭化の必要性に迫られている。過去を振り返ると、サプライ・チェーンの国際化は、自由貿易協定(FTA)の締結、EU やASEAN 等の経済統合、中国のWTO加盟、安価な労働力の利用拡大、そして情報通信技術(IT)の進歩などを背景に、21世紀に入って急速に進んだ。図表1で表されるように、2000年代の世界貿易量は、世界GDPをはっきりと上回って伸長していた。

もっとも、2008年のリーマン・ショック以降、貿易量の伸びは鈍化し、実質GDPとの間に乖離が目立つようになった。こうした2010年代における貿易の伸び悩みは「スロー・トレード」と呼ばれている。その原因については当時様々な分析が行われたが、一例として高富ほか(2016)では、サプライ・チェーンにおける産業構造の変化や中国の内製化などを挙げている。国際的なサプライ・チェーンの転機は、既にこの時期から始まっていたと言える。

こうした国際化が進んだサプライ・チェーンの分析を行う際には、グローバル・バリュー・チェーン(Global Value Chain、以下GVC)という概念が非常に有用である。GVCとは、財やサービスの生産が川上から川下へ進んでいく工程において、順次追加されていく「付加価値」の流れを示したものである。

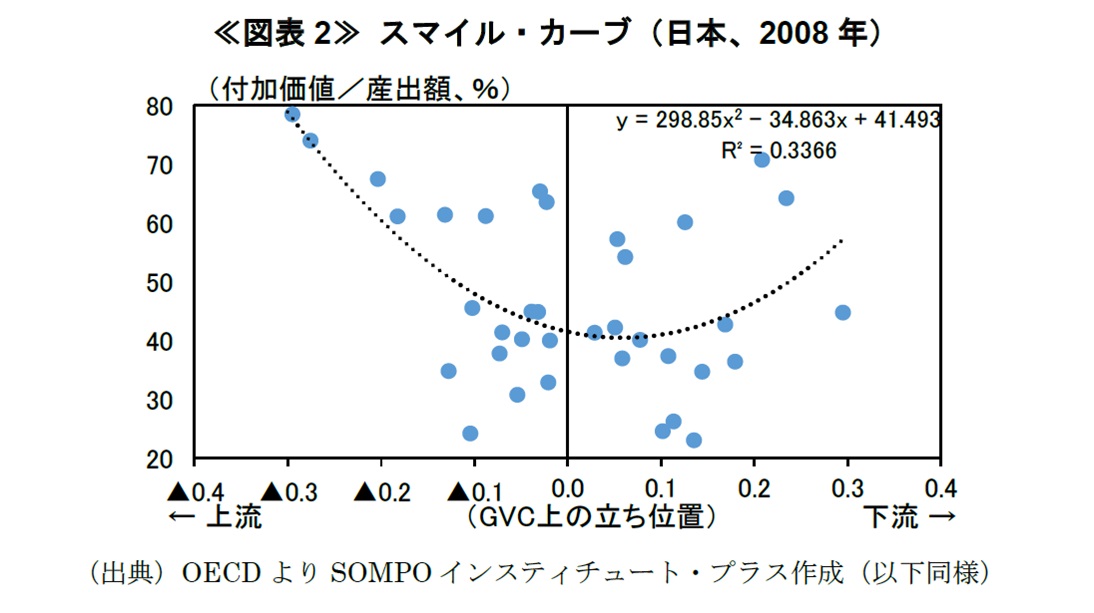

近年、GVCへの注目が高まっているが1、その大きな理由の一つに、各産業のGVCにおける立ち位置が、当該産業や国全体の競争力(稼ぐ力)と深く関係していることが挙げられる。GVC上の付加価値は、川上から川下にかけて、「スマイル・カーブ」と呼ばれるU字形を描くことが知られている。iPhoneを例にとると、付加価値はプロセスの上流(研究開発)と下流(マーケティング)に集中し、中流(生産工程)の付加価値は小さいとされる。図表2は、横軸に日本の各産業のGVC上の立ち位置(計算方法は後述)、縦軸に付加価値比率を並べたものであるが、一国全体としても、スマイル・カーブがみられている。

このように、国際的なサプライ・チェーンの変化が産業や経済全体に与える影響を評価するためには、その規模(=GVCの長さ)だけでなく、各産業や国がサプライ・チェーンの中のどの工程を担っているか(=GVC上の立ち位置)の計測も欠かせない。本稿では、GVCを定量的に表現した指標である「上流度」「下流度」という概念を導入し、それらを用いて計測した「GVCの長さ」と「GVC上の立ち位置」を用いて、2010年代に生じたGVCの構造変化とその背景、含意について、分析を行う。

2.グローバル・バリュー・チェーン(GVC)の分析にあたって

(1)産業連関表の構造

GVCの分析においては、「産業間の『投入―産出』関係」を表した産業連関表がしばしば使われる。とりわけ最近では、各国の産業連関表を接合した「国際産業連関表」の公表が進み、「A国の財Xを投入して、B国の財Yがどれだけ産出されたか」といった、各国・各財のつながりを把握することが可能となっている。

国際産業連関表は、ADB、IDE-JETRO、OECD、WIODなど様々な機関から公表されているが、本論では、OECDのInter-Country Input Output Tables(ICIO)を用いて分析を行う。ICIOは、国のカバレッジ(世界67か国)や産業分類の細かさ(45産業)において優れているほか、時系列データも1995年から直近2018年まで年次で存在するため、本論が対象とする2010年代の分析が可能となっている。

(2)上流度・下流度の定義

(1)の単純なGVCの例では、A国の財Xが川上、B国の財Yが川下に位置している。しかし実際には、各国の産業は互いに非常に複雑に結びついており、国際産業連関表の計数を単に眺めただけでは、産業や国のGVC上の立ち位置を定量的に測ることは容易ではない。

こうした問題を考える上では、「上流度(Upstreamness)」と「下流度(Downstreamness)」の概念が有用である2。このうち、上流度は、「ある産業の生産物が、GVCを経て最終財に辿り着くまでに、平均的にどれだけの工程数を経たか」を定量的に表した指標である。言い換えると、「最終財から上流に向かって測った、当該産業までの生産工程の数」と定義され、その意味で「上流度」と呼ばれている。

一方、下流度は、「ある産業の生産物から、GVCを遡って原材料に辿り着くまでに、平均的にどれだけの工程数を経たか」を定量的に表した指標である。言い換えると、「原材料から下流に向かって測った、当該産業までの生産工程の数」と定義され、その意味で「下流度」と呼ばれている。

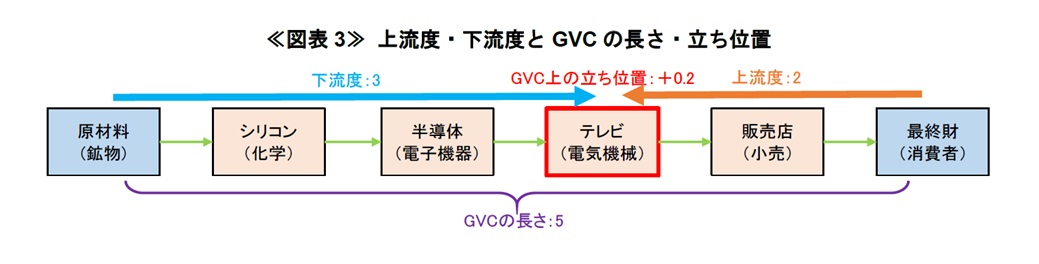

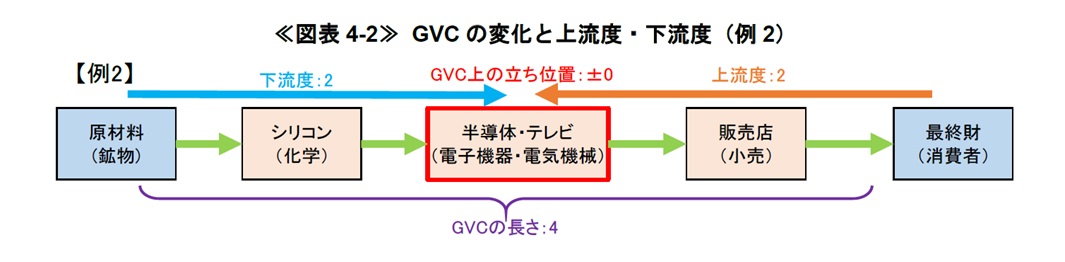

「上流度」と「下流度」を、実際の産業を用いて表したものが図表3となる。ここで、TVメーカー(電気機械)を例にとると、上流度(最終財からの工程数)は2、下流度(原材料からの工程数)は3となる。

もっとも、上流度や下流度が単体で捕捉している範囲は、いずれもGVCの一部であるため、GVC全体を把握するためには、これらの指標の情報を組み合わせる必要がある。第1が、「下流度+上流度」である。両者を足し合わせることで、「原材料から最終財までの工程数」が求められるため、これを「GVCの長さ」と定義することが可能となる。図表3の場合、GVCの長さは5(=3+2)となる。

第2が、「下流度-上流度」である。両者の差を取ることで、その産業がGVCの川上・川下のいずれに位置しているのかを測ることができる。この指標がマイナス(下流度小、上流度大)の場合、その産業は川上に位置し、プラス(下流度大、上流度小)の場合、川下に位置する。すなわち、この指標は各産業のGVC上の立ち位置とみなすことができる。その上で、各産業のGVCの長さの違いを踏まえ、第1の「長さ」指数で割って基準化を行い、図表3の電機の「GVC上の立ち位置」は+0.2(=(3-2)/(3+2))となる。

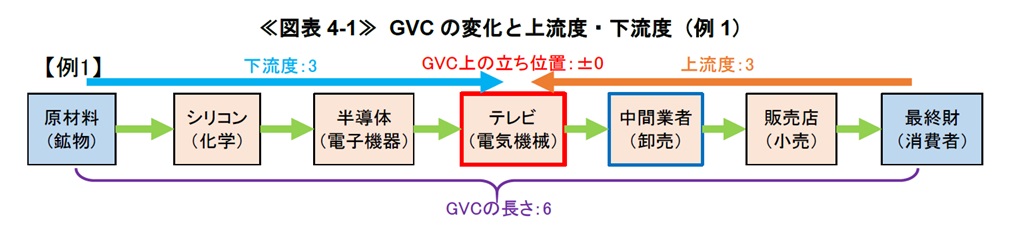

こうした産業間の関係は、絶えず変化しているため、上流度や下流度の値も、それに伴って変わり得る。第1の例として、分業の進展により、TVメーカーが小売店に直接配送するのではなく、間に卸売業者を介するようになるケースを考える。電機と小売業の間に卸売業が追加されるため、電機の上流度は+1増加する。これに伴い、GVCの長さは+1増加し、電機のGVC上の立ち位置は±0と、川上へシフトする。

第2の例として、M&Aなどを通じて、TVメーカーが川上の半導体の生産も行うようになったケースを考える。両企業が産業連関表で一体化することに伴い、電気機械にとっての下流度は▲1減少する。これに伴い、GVC全体の長さは▲1減少し、電気機械のGVC上の立ち位置は±0と、川上へシフトする。

(3)各産業・各国のGVC上の立ち位置

(2)で計算した「GVC上の立ち位置」を、産業や国で比較すると、産業では、鉱業や一次金属、化学等の素材業が川上に位置する一方、食料品や自動車(製造業)、保健・衛生や教育(サービス業)などの消費財周りの産業が川下に位置している。国では、川上にはブルネイ、サウジアラビア、ロシアなどの資源国が位置する一方、川下にはカンボジアやベトナムなど、製造業の下流工程(例:縫製)を担う国や、マルタやクロアチアなど、観光が主要産業の国が挙げられる。この結果は、私たちの直観的な認識とも整合的である。

3.2010年代におけるGVCの変化

(1)GVCの長さ

2節では、GVCの分析に必要な上流度・下流度の概念と、それらを用いた「GVCの長さ」と「GVC上の立ち位置」を説明した。3節では、これらの指標を用いて、2010年代におけるGVCの変化の分析を行う。

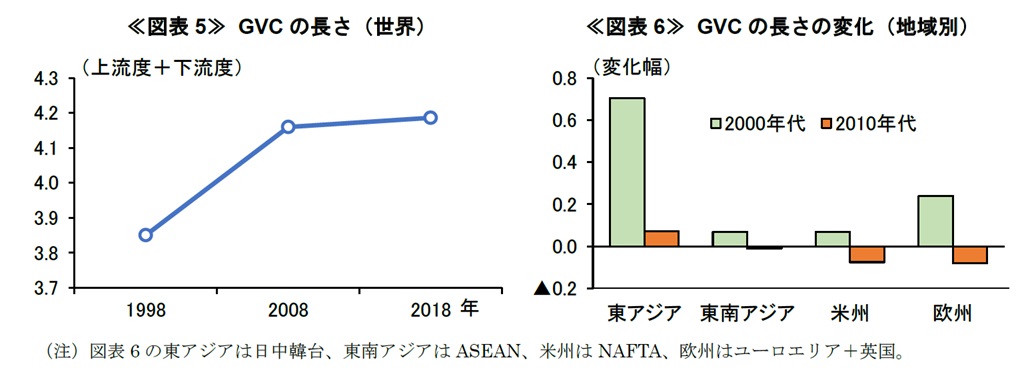

図表5で、世界全体の「GVCの長さ」を、時系列にみると、2000年代はGVCが大きく伸長したが、2010年代になると、その伸びは停滞していることがみてとれる3。この結果は、図表1で示された、2010年代における貿易量の伸び悩み(スロー・トレード)とも整合的である。

図表6で、こうしたGVCの長さの変化を、地域別に確認すると、米州・欧州・アジアいずれも、2010年代は伸びの鈍化や縮小がみられており、スロー・トレードはグローバルに生じていたことが窺われる。その中でも、2000年代にGVCが大きく伸長した東アジアで、急激な鈍化が生じている。

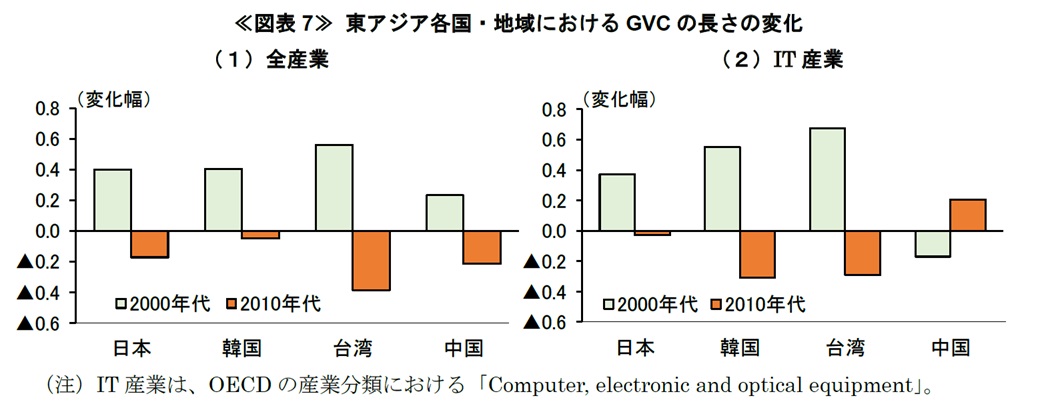

2000年代のGVCの伸びについて、菅沼(2016)では、東アジアの各国・地域で、IT産業を中心としたGVCの深化が大きく寄与していることを説明した。具体的には、自国で生産したIT部品を輸出し、中国で組立を行って製品を完成させ、中国の拡大する需要に応える中で、GVCを大きく伸長させていた。こうした動きが、2010年代にどのように変化したか、図表7で確認する4。

図表7(1)をみると、日本・韓国・台湾では、2000年代に大きくGVCが伸長したものの、2010年代になってその拡大の動きが停滞している。(2)をみても、2000年代のGVCの伸びの牽引役であったIT産業についても、同様の動きが生じている。すなわち、東アジアのGVCは、2010年代において大きな構造変化が生じていたことが窺われる。

(2)GVC上の立ち位置

このように、2010年代には東アジアを中心としたGVCの規模の拡大が、概ね止まってしまったが、そのことは必ずしもGVC自体の役割が低下したことを意味しない。その点を確認するため、今度はGVC上の立ち位置の変化を、各国・地域のIT産業でみてみよう。

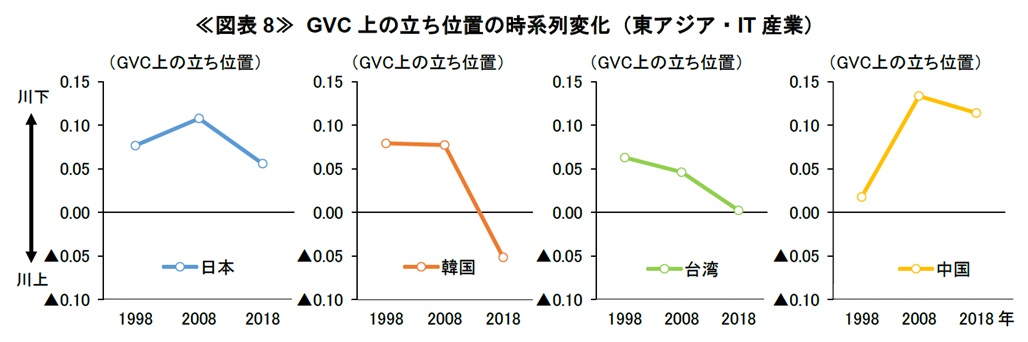

図表8は、東アジア各国・地域のIT産業における「GVC上の立ち位置」を時系列でみたものである。先ほどのGVCの長さとは異なり、GVC上の立ち位置については、各国・地域で動きが異なっている。

第1に、韓国と台湾のIT産業は、2000年代に比べて、2010年代には大きく川上にシフトしている。第2に、中国のIT産業は、2000年代に大幅に川下へのシフトが生じた後、2010年代には、若干戻しているものの、引き続き大幅に川下に位置した状況となっている。第3に、日本のIT産業は、小幅な変化はあったものの、全体を通してみると、GVC上の立ち位置にほとんど動きはない。

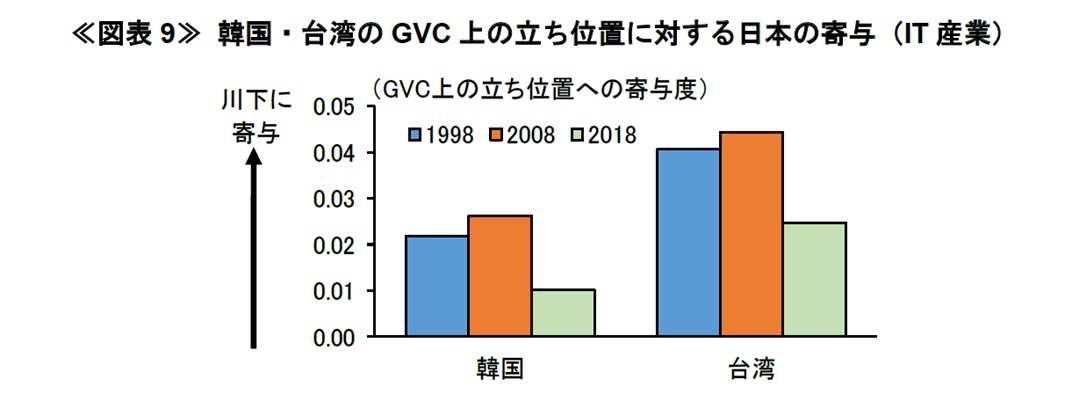

こうした変化には、どのような要因によって生じたのだろうか。まず、韓国・台湾について、彼らのGVC上の立ち位置に対する、主要貿易国の1つである日本の寄与度を確認する。図表9をみると、韓国・台湾のいずれも、日本の寄与度は継続的にプラス(川下方向に寄与)であり、IT産業のGVCにおいて、「日本が川上、韓国・台湾が川下」に位置する構図が逆転したわけではない。しかしながら、2010年代においては、韓国・台湾とも、日本の寄与度が大きく縮小する形となっている。

こうした変化は、実際に、日韓台のIT産業で生じた状況と整合的である。図表3のGVCに立ち返ってみると、以前は、日本が上流工程の化学や半導体生産を担い、韓国や台湾は下流工程の最終製品(TV、PC、スマホ)の生産を行っていた。しかし、サムスンやSKハイニックス、TSMCといった半導体メーカーがシェアを高めていく中で、最終製品に加え半導体生産も韓台が押さえる傾向が強まった。図表9の結果は、韓国・台湾が川上工程へシフトする中で、川上に居た日本への依存度が低下したことを示唆している。

次に、中国については、GVCの変化を、この間の中国政府の内製化施策、すなわち、政府が従来の組立工程に加え、上流の部品製造についても内製化を目指していることと、合わせて確認したい。GVC上の立ち位置でみると、仮に部品製造の内製化が進んだ場合、川上へのシフトが生じる。もっとも、図表8においては、中国の2010年代の反転は、ごく小幅にとどまっている。すなわち、中国では、2000年代の外国依存の拡大一辺倒からは変化が生じつつあるものの、少なくとも2010年代においては、内製化が大きく進展するような変化は生じていないことが示唆される。

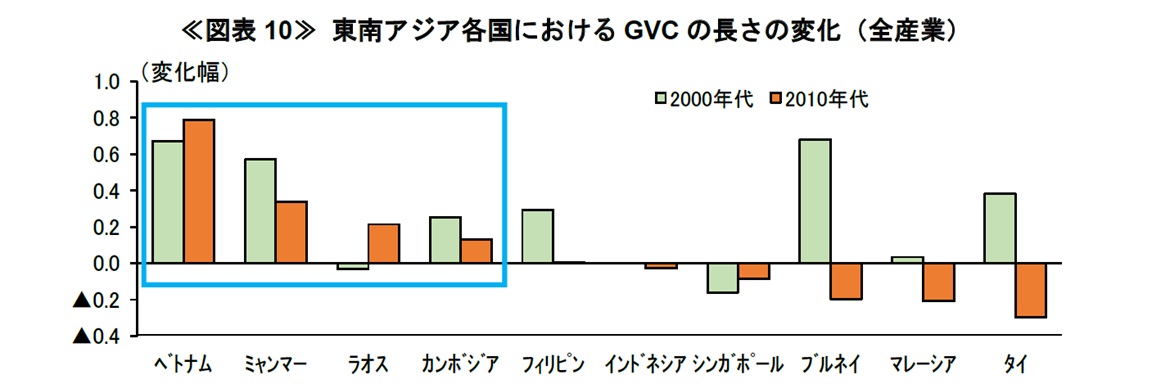

なお、図表6において、東南アジア全体ではこの間、GVCの長さにはほぼ変化がなかったものの、国別にみると、特に2010年代において、動きにコントラストが生じていたことがわかった。

図表10をみると、左側4か国の「CLMV5」では、2010年代にもGVCの伸長が生じていた。こうした結果は、この間、中国における人件費の高騰や事業リスクの高まりに伴い、各企業がこれらの「チャイナ・プラスワン」に生産拠点を分散する動きが広がった事実と、整合的となっている。世界全体ではGVCの伸びが停滞する中でも、これらの国は、GVCに組み込まれていく中で、その長さが伸びていったと考えられる。

(3)GVC上の立ち位置と産業競争力との関連

ここまで、東アジア各国・地域のGVC上の立ち位置の変化をみてきたが、こうした変化は、その国の産業にとって、プラス・マイナスどちらの影響を及ぼすのだろうか。図表2でみたように、付加価値はGVCにおいて均等に分布せず、「スマイル・カーブ」を描くことが知られている。したがって、GVC上の立ち位置の変化が、その国や産業の競争力にもたらした影響を確認することは、極めて重要である。

図表11は、東アジア各国・地域のIT産業の、2010年代における付加価値比率(付加価値額÷産出額)の変化幅を示しているが、GVC上の立ち位置と同様、付加価値比率の変化も、各国・地域によって大きく異なっていることがわかる。付加価値比率は、韓国と台湾では急速に上昇した一方、中国では低下している。こうした結果を、図表8と合わせてみると、韓国と台湾のIT産業では、GVCにおける川上へのシフトが、産業競争力の改善につながったことが示唆される6。一方中国は、内製化を目指す中で、川下への一方的なシフトは止まったものの、産業競争力の改善は生じていないことが示唆される。

この間、日本については、GVC上の立ち位置・付加価値比率ともほぼ変化していない。これは、日本のIT産業については、2010年代にGVCの規模拡大が停滞する中で、そうした構造変化への反応は受動的にとどまり、川上へのシフトを目指した韓国・台湾や、内製化を目指した中国のような、能動的な動きは然程強くみられなかったことが示唆されている。

4.終わりに

本稿では、国際産業連関表を用いて「上流度」と「下流度」の概念を導入し、これらを組み合わせて算出した「GVCの長さ」と「GVC上の立ち位置」を活用し、2010年代にGVCに生じた変化を分析した。

2000年代、東アジアのIT産業を中心に顕著な拡大をみていたGVCの規模は、リーマン・ショックを経て2010年代には停滞局面に入っていた。しかし、その間もGVCは各国の産業の立ち位置を変えながら深化していた。とりわけ、韓国や台湾のIT産業は、より川上の製造工程にシフトすることで、産業競争力(付加価値比率)の向上にある程度成功していた。一方、中国では政府が内製化を推進しているものの、その達成はなされたとは言えなかった。この間、日本では立ち位置・競争力ともほぼ変化なく、GVCの規模拡大停滞に対して受動的だったことが示唆された。日本のIT産業には、グローバルな貿易構造や競争環境の変化に応じた、より積極的な変革が求められている、と言えるかもしれない。

本論では東アジアのIT産業に特化して分析を行ったが、こうした分析を他の産業などについても行い、GVC上の立ち位置と産業競争力の関係を分析することは、産業政策の戦略立案において重要となろう。また、今回はデータの制約から分析を行っていないが、足もと2020年代以降のGVCがどのような変化を辿っていくのかについても、将来の研究課題となろう。

(参考文献)

菅沼健司、「グローバル・バリュー・チェーンの長さ指標:製造業とサービス業」、金融研究、35巻3号、日本銀行、2016年

高富康介・中島上智・森知子・大山慎介、「スロー・トレード:世界貿易量の伸び鈍化」、調査論文、日本銀行、2016年

Antràs, Pol, Davin Chor, Thibault Fally, and Russell Hillberry, “Measuring the Upstreamness of Production and Trade Flows,” American Economic Review, 102(3), 2012, pp. 412–416.

Miller, Ronald E., and Umed Temurshoev, “Output Upstreamness and Input Downstreamness of Industries/Countries in World Production,” International Regional Science Review, 2017, 40(5), pp. 443-475.

- 例えば、毎年8月に米国カンザス連銀が主催し、先進各国の中銀総裁が出席することでも有名な「ジャクソンホール会議」の本年のテーマは「世界経済の構造変化」であったが、その研究発表の1つはGVCの変化を取り上げたものだった。

- 上流度はAntràs et al.(2012)、下流度はMiller and Temurshoev (2017) が提唱した。

- この分析では、1998~2008年を2000年代、2008~2018年代を2010年代とする。2008年後半のリーマン・ショックを一つの転換点として、その前までを2000年代として扱っている。

- 図表7で、2010年代には東アジアの全ての国・地域でGVCが縮小しているにもかかわらず、図表6で東アジア全体ではGVCが小幅に伸びているのは、GVCが長い国の産出シェア(ここでは中国)が拡大したことによるウエイト効果による。

- Cambodia、Laos、Myanmar、Vietnamの頭文字を取ったもの。

- ただし、こうした結果は、全ての国や産業においても普遍的に当てはまるわけではないことには留意が必要である。例えば、今後日本のIT産業が川上にシフトした場合に、それが付加価値比率の上昇をもたらすとは必ずしも限らない。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。