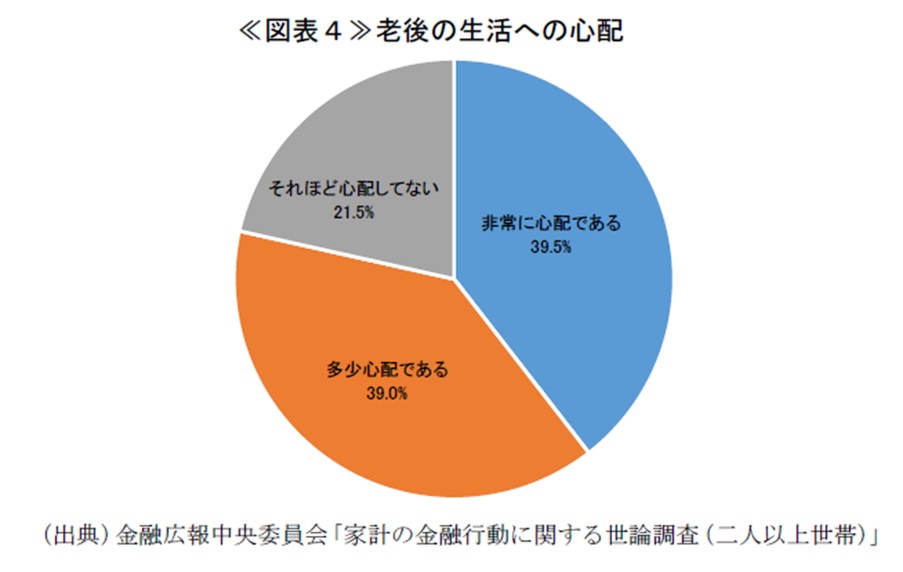

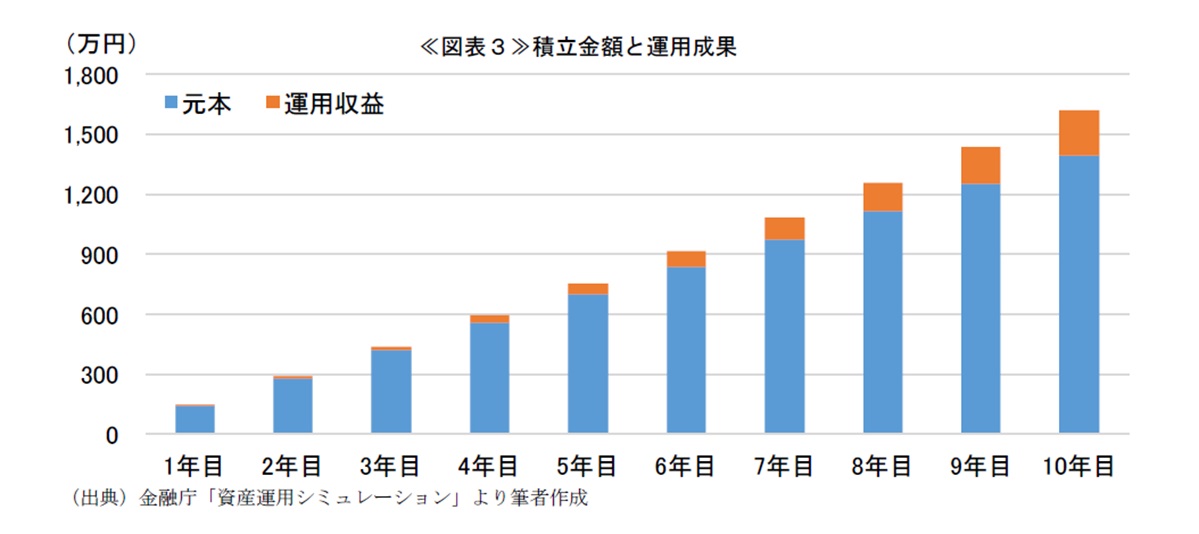

家計の安定的な資産形成は、消費回復の追い風となる可能性がある。金融広報中央委員会が公表する「家計の金融行動に関する世論調査」によると、二人以上世帯の78.5%が老後の生活が心配であると回答しており(図表4)、その理由としては「十分な金融資産がないから」が68.0%と最も挙げられている。日本における消費の停滞要因として、老後不安が指摘されることが多いが、新NISAが家計の資産形成を後押しすることで、老後不安が払拭され、消費が増加する一助になることが期待される。

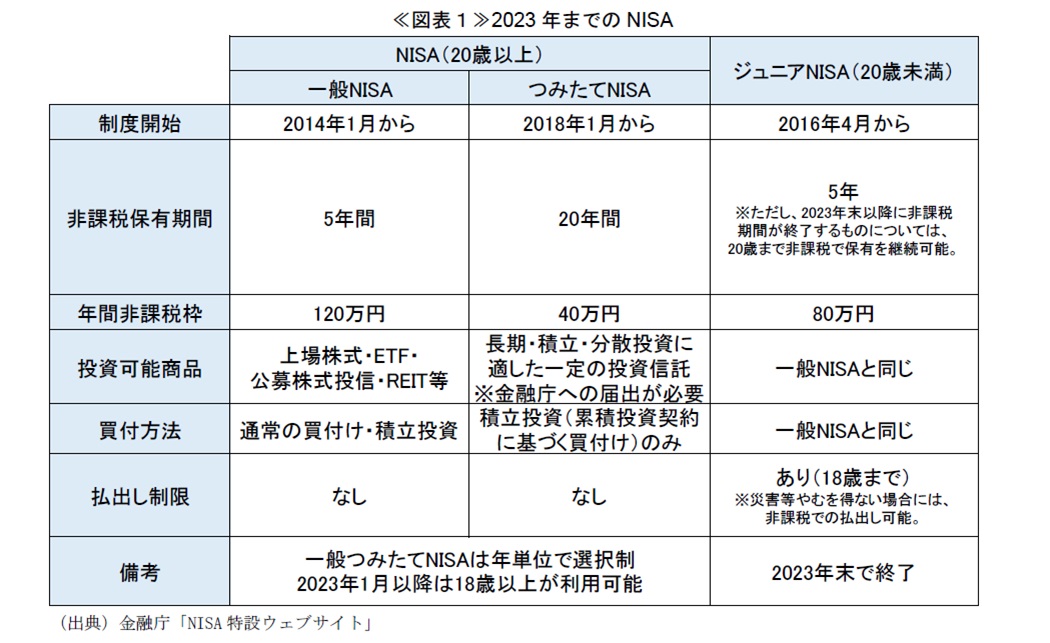

2024年から新NISAが導入される。NISAとは、一定金額の範囲内で購入した金融資産から得た利益が非課税になる制度である。従来からNISAの制度自体は存在していたが、2024年より、非課税保有期間の無期限化や口座開設期間の恒久化など、抜本的に制度が改正される(図表1、図表2)。

最も大きな変更点は、非課税期間の無期限化である。2023年までのNISAでは、一般NISAであれば5年間、つみたてNISAであれば20年間と、非課税期間が決められていた。そのため、非課税期間が終了すると①翌年の非課税投資枠に移す、②課税口座に移す、③売却する、のいずれかの選択をする必要があった。新NISAでは非課税期間が無期限となることで、資産を保有し続けることが可能になり、より長期投資に資する制度に改善されている。加えて、非課税枠の拡大も大きな変更点の一つである。従来のNISAでは、年間非課税枠は一般NISAで年間120万円、つみたてNISAで年間40万円となっていたが、新NISAではつみたて投資枠と成長投資枠とを合わせて年間360万円と、大幅に年間非課税枠が拡大している。こうした利便性の向上を受けて、NISA制度の更なる普及が見込まれる。

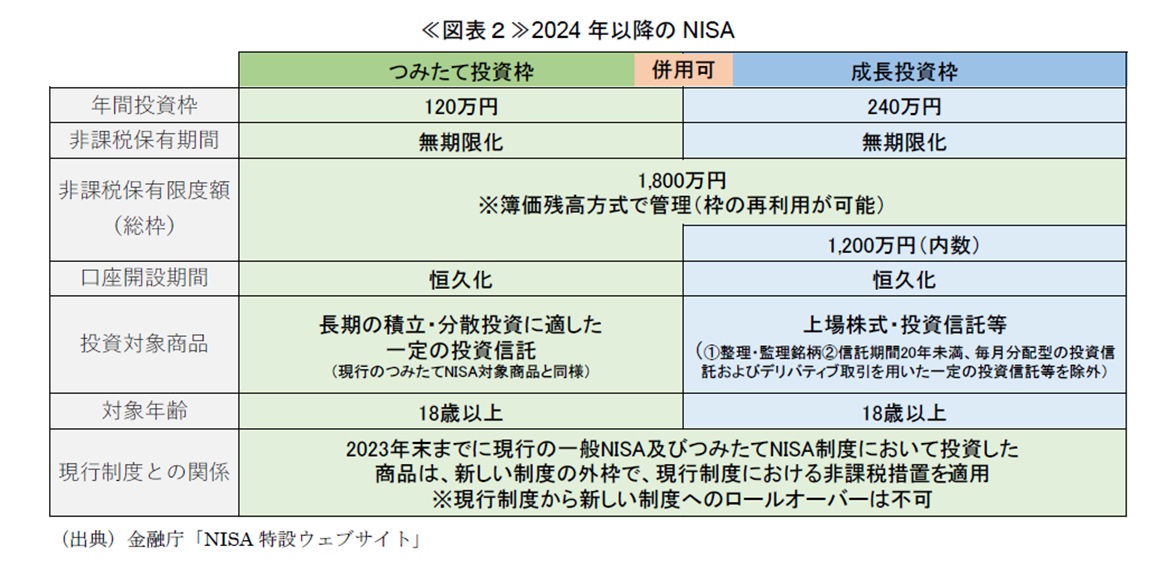

従来のNISAも家計の安定的な資産形成の追い風になっているが、新NISAへの移行、特に非課税期間の無期限化と年間非課税枠の拡大によって、家計の安定的な資産形成はこれまで以上に行いやすくなる。現行NISAについては、一般NISAで年間非課税枠の24.4%、つみたてNISAで年間非課税枠の45.6%、それぞれ投資が行われているが1、新NISAにおいても同じ割合の年間非課税枠が使われると仮定すると(成長投資枠で24.4%、つみたて投資枠で45.6%)、新NISAにおける年間投資額は139万円となる。月々11.6万円(139万円/12カ月)を3%の利回り2で運用する場合、計算上、10年後に元本1,392万円、運用益229万円となり、NISA口座内の残高は計1,621万円に達する(図表3)。従来型NISAと同じ割合の年間非課税枠を使うことを前提とする試算であることは留意する必要があるものの、拡大された非課税枠において投資を長期間継続することで、多くの世帯においてまとまった金額の金融資産が構築されることが期待される。

家計の安定的な資産形成は、消費回復の追い風となる可能性がある。金融広報中央委員会が公表する「家計の金融行動に関する世論調査」によると、二人以上世帯の78.5%が老後の生活が心配であると回答しており(図表4)、その理由としては「十分な金融資産がないから」が68.0%と最も挙げられている。日本における消費の停滞要因として、老後不安が指摘されることが多いが、新NISAが家計の資産形成を後押しすることで、老後不安が払拭され、消費が増加する一助になることが期待される。

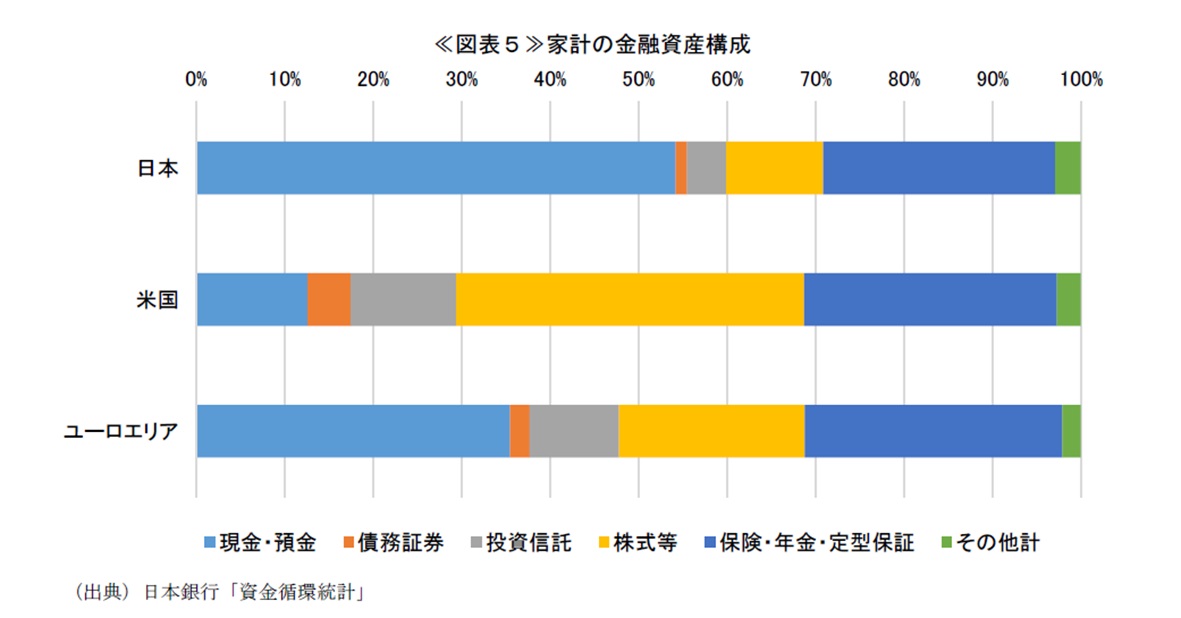

また、NISA制度によって家計の資産運用が促進されることは、家計のインフレ耐性強化という面でも有効である。資金循環統計によると、日本の家計金融資産構成は現金・預金が半分以上のウエイトを占めており、欧米と比較して株式等・投資信託のウエイトが低いことが示されている(図表5)。これまで、日本では消費者物価の低い水準での推移が続いていたため、家計金融資産の多くを現金・預金で保有していたとしても、インフレによって購買力が目減りする影響は小さかった。

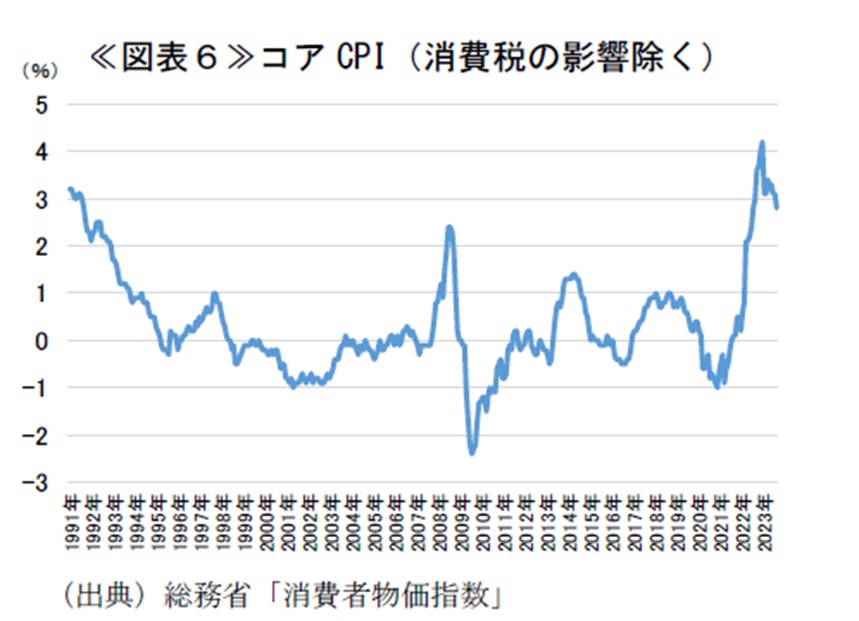

しかし、2022年以降、世界的なインフレが生じることになり、日本もまた消費者物価指数(生鮮食品除く総合)が約40年ぶりに4%を超えるインフレに見舞われることとなった(図表6)。足もとでは消費者物価の伸びは縮小傾向にあるものの、円安や原油高などのコストプッシュ要因は依然として燻っている。また、物価と賃金の好循環が回り始める兆しも見えてきており、日本においても一定程度のインフレが定着する可能性は高まっている。こうした環境下において、インフレによる資産の目減りを防ぐことの重要性は、これまで以上に高まることになる。従来のように家計金融資産の半分以上を現金・預金とすることは、家計の購買力を毀損させることに繋がりかねない。現金・預金に偏重した家計金融資産の一部を株式や投資信託への投資に振り向けることで、インフレに負けない家計資産の構築を進めることが必要になる。

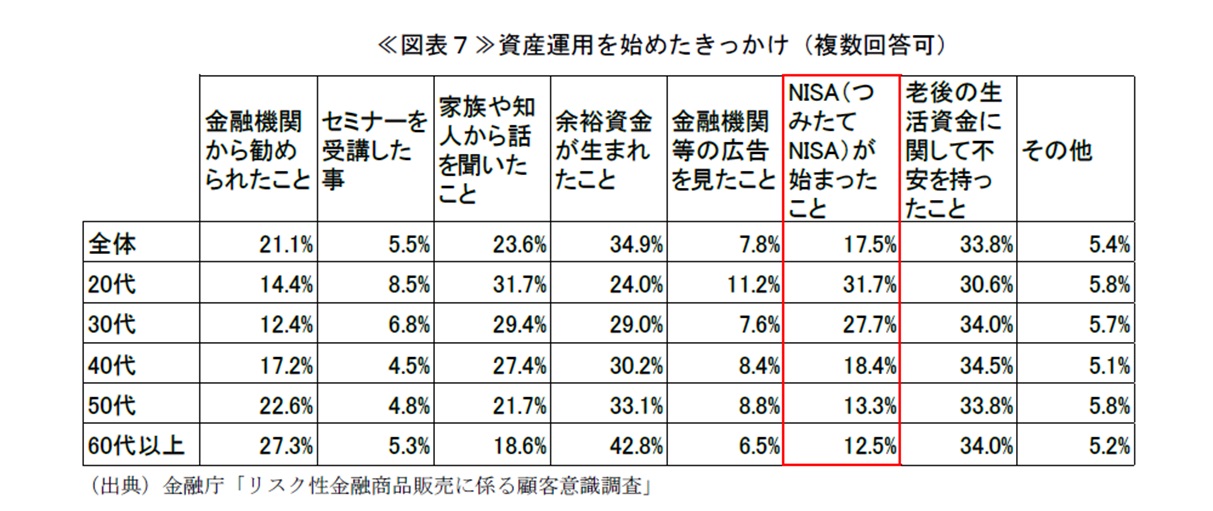

もっとも、家計金融資産に占める株式や投資信託のウエイトは金額ベースでは小さいものの、若年層による資産運用の開始という形で、変化の芽が生まれつつある。金融庁が公表する「リスク性金融商品販売に係る顧客意識調査」によると、資産運用を始めたきっかけとして、「NISA(つみたてNISA)が始まったこと」が多く挙げられている。同じ問いに対する年代別の回答を見ると、若年層が資産運用を始めたきっかけとしてNISAを挙げる割合がとりわけ高く、20代では31.7%、30代では27.7%となっている(図表7)。現時点においては若年層の運用可能残高はそれほど多くないが、若年層がNISAをきっかけとして運用経験を積むことで、将来的な家計金融資産構成が大きく変わることが期待される。株式や投資信託の割合が増加することで、家計金融資産のインフレ耐性は高まっていくだろう。

資産運用を行う上では知識を身に着けることが重要であり、個人投資家の裾野を広げるためには投資未経験層への金融リテラシー向上策が必要だ。日本証券業協会が公表する「証券投資に関する全国調査(個人調査)」によると、株式の保有経験率は19.9%、投資信託の保有経験率は14.4%といずれも低い。非購入の理由としては、株式・投資信託共に「十分な知識をまだ持っていないと思ったから」や「ギャンブルのようなものだと思ったから」、「値下がりの危険があるから」が多く挙げられている。投資とは何かということを周知し、投資未経験層に入り口に立ってもらうことは、重要な課題である。

また、既に投資を行っている層に対する学習機会の提供も求められる。金融広報中央委員会が公表する「金融リテラシー調査」によると、商品性を理解せずに金融商品を購入した人の割合が株式で24.7%、投資信託で29.7%と、少なくない。2014年にNISA制度が開始されて以来、NISA口座数は拡大傾向で推移してきた。2024年からより使い勝手の良い新NISAが導入されることにより、口座数は更に拡大することが見込まれる。新NISAにおける非課税投資枠は最大で1,800万円と大きく、投資金額が多額になることが想定され、1口座当たりの投資残高は増加するだろう。投資残高が増加する中、商品性を理解しないまま投資するなどの金融リテラシーの欠如は非常に危険であり、経験者についても継続的な学習機会を得ることが必要となる。既に中学・高校における金融教育や個人の資産形成を中立的に助言する専門資格の新設など、政府による対応も進んでいるが、一層の学習機会の提供が求められる。

隠れた課題としては、金融資産を持てない世帯の存在が挙げられる。金融広報中央委員会が公表する「家計の金融行動に関する世論調査」によると、単身世帯の34.5%、二人以上世帯の23.1%が金融資産を保有していないと回答している。とりわけ、20代単身世帯の金融資産非保有の割合は42.1%と非常に高くなっている。資産運用に関する金融リテラシーを身に着ける上では、座学だけではなく、実際に投資を行い経験することも必要になるが、金融資産を保有していない場合、投資経験を積むことができない。20代からの投資経験や金融資産形成の差は時間経過と共に広がっていくことが想定され、所得の差以上に資産格差を拡大する要因になりかねない。新NISAは家計の資産形成において望ましい制度であるが、投資を行うだけの余力を残すため、賃金上昇や現役世代の負担軽減策もまた、家計の安定的な資産形成には必要となる。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。