「年収の壁」から見える構造問題

抜本解決に向けた難路

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5476-2854)にご連絡ください】

1.「年収の壁」の要因となる諸制度の確認

いわゆる「年収の壁」とは、パート・アルバイトといった短時間労働者が、税や社会保険の負担を懸念して、労働時間を抑制(就労調整)する年収の水準を指す。「壁」はいくつか存在するが、まずは「壁」の要因となる諸制度を確認する。

(1)住民税

個人の所得に対してかかる地方税で、一定の収入を超えると課税対象になる。所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」に分かれる。課税が始まる金額、所得割の税率、均等割の税額は自治体によって異なるが、概ね100万円を超えたところから、税率10%(所得割)、均等割5,000円を課す自治体が多い。例えば、96万円~100万円は均等割のみとしておき、100万円を超えた段階で均等割+所得割とする自治体もある。

(2)所得税

個人の所得に対してかかる国税で、1年間の全ての所得から所得控除を差し引いた残り(課税所得)に税率を適用する。給与所得に対しては、基礎控除148万円と給与所得控除255万円、合計103万円が控除される。つまり年収が103万円を超えると、所得税が課される。

(3)健康保険・厚生年金保険

特定適用事業所で働く短時間労働者は、健康保険・厚生年金保険の加入対象となる。特定適用事業所とは、1年のうち6か月間以上、事業所の厚生年金保険の被保険者数(短時間労働者は含まない、共済組合員を含む)が101人以上となることが見込まれる企業等を指し、2024年10月からは厚生年金保険の被保険者数が51人以上の企業等へ対象が拡大する予定である。短時間労働者とは、学生でない、週の所定労働時間が20時間以上30時間未満、所定内賃金3が月額8.8万円以上を満たす労働者を指す。つまり、特定適用事業所に勤務する短時間労働者は、収入が月額8.8万円(概ね年収106万円)を超えると、健康保険・厚生年金保険に加入することになる。

(4)被扶養者

配偶者が健康保険組合または協会けんぽに加入している場合、被扶養者は保険料を支払わなくても、病気・けが・死亡・出産について配偶者と同様の保険給付を受け取れる。また、配偶者が厚生年金に加入している場合(第2号被保険者4)、被扶養者は保険料を支払わなくても、基礎年金を受け取れる(第3号被保険者5)。被扶養者として認定する収入の基準は、年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)となっている。つまり、特定適用事業所以外に勤務する短時間労働者は、年収が130万円以上になると、被扶養者ではなく、自ら国民健康保険・国民年金に加入することになる。

2.「年収の壁」の概要

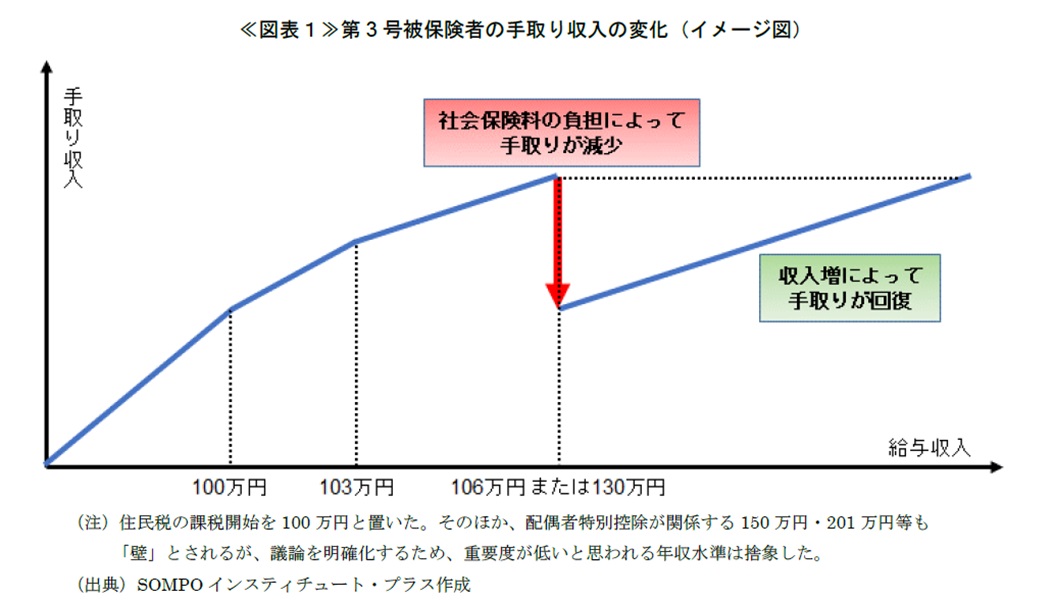

前章を踏まえたうえで、第3号被保険者が短時間労働によって収入を得る場合(正確には、年収が106万円または130万円を超えると第3号被保険者でなくなる)、給与収入と手取り収入の関係は≪図表1≫のように表せる。

いくつかの「壁」のうち、106万円または130万円は手取り収入が減少するため、短時間労働者にとって影響の大きい「壁」と考えられる。例えば、106万円の「壁」で減少した手取り収入を回復させるためには、給与収入が概ね125万円になるまで働く必要がある6。

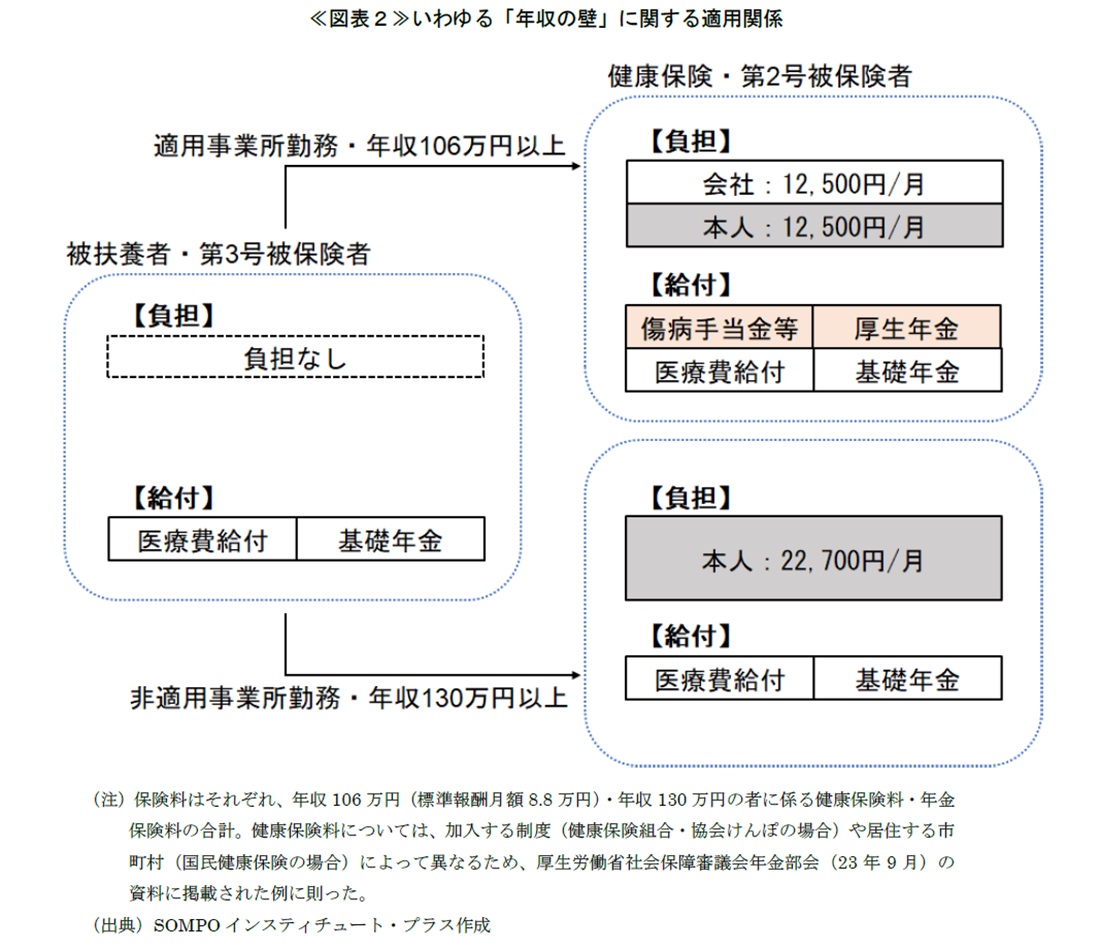

給付と負担の関係は、「106万円の壁」と「130万円の壁」で、様相が異なる(≪図表2≫参照)。「106万円(月額8.8万円)の壁」を超えた場合、月額12,500円の保険料負担が労働者本人に発生する一方で、医療費給付に加えて傷病手当金7や出産手当金8、基礎年金に加えて厚生年金(終身)が給付される。つまり、負担は増えるが、同時に給付も増えるため、一概に損とは言えない。ただし、将来の給付よりも今の負担を重視すること、あるいは新たな負担に相当する給付を知らないことが「壁」となる背景として考えられる。それに対し「年収130万円の壁」を超えた場合、給付の内容は変わらないものの、新たに月額22,700円の保険料負担が発生する。したがって、130万円未満で就労を抑制することは経済合理的な選択になる。

こうした就労調整による弊害は、主に2つ挙げられる。1点目は、スキルアップを通じた労働生産性向上の機会を逸していることである。一般的に、就労時間が長くなるほど担当業務に精通すると考えられ、労働者個人のミクロレベルで見ても、キャリアアップの機会を逸していることになる(併せて収入増の機会も逸している)。2点目は、企業が代替人員の確保をしなければならないことである。それでなくても、生産年齢人口の減少によって人手不足が顕在化しており、人員確保は容易でないのみならず、新しく雇用した労働者が業務に慣れるまで、労働生産性は低下すると考えられる。

3.就労調整の現状

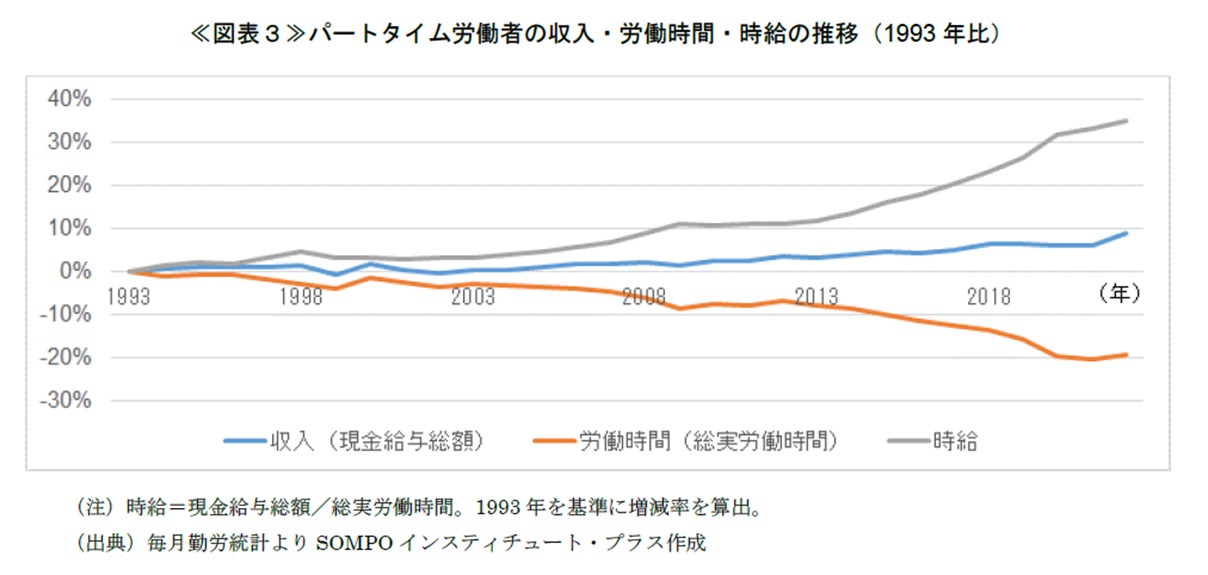

足元、何人がどれくらいの時間を「年収の壁」によって就労調整しているか、正確に把握できる調査は見当たらないものの、令和4年就業構造基本調査(総務省・23年7月)によると、配偶者を持つ非正規雇用者9のうち、393万人が就労調整をしている。この393万人のうち、65歳以上(54万人)の多くは、在職老齢年金10が就労調整の背景であると推定されるため、約350万人が「年収の壁」による就労調整を行っていると見込まれる11。就業構造基本調査では、前回調査(2017年)から就労調整のデータを取り始めているため、時系列データを用いた「年収の壁」に関わる長期トレンドを検証できないが、周辺データから推測することはできる。≪図表3≫は、パートタイム労働者12の収入・労働時間・時給の推移を示したものである。時給は順調に伸びており、特に2012年以降、加速している(2022年は1993年対比で35%増)。最低賃金の上昇・労働力の需給環境(昨今の人手不足)・世の中の賃上げ機運等を勘案すると、今後も相応の伸びが予想される。一方で、実際の収入(現金給与総額)は30年間で約9%の伸びに留まる。背景は労働時間の減少にある(2022年は1993年対比で19%減)。つまり処遇の改善が収入増ではなく、労働時間の圧縮をもたらしている可能性が示唆される13。

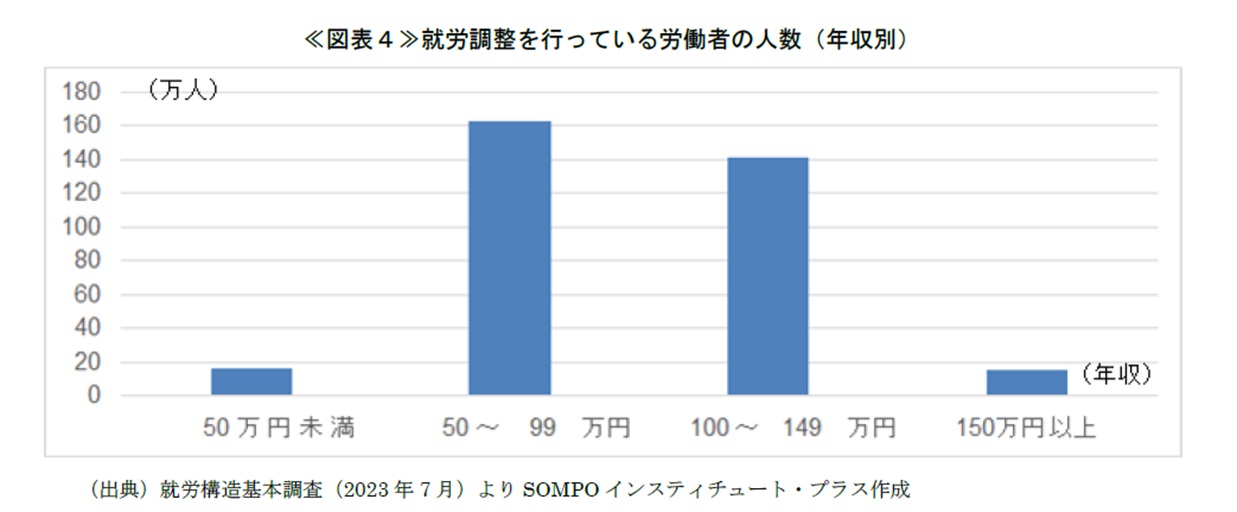

次に、就労調整を行っている給与水準を確認する。第2章で確認したとおり、公的制度だけを勘案すると、本来は年収130万円または106万円で「壁」ができるはずである。ところが実際は、就労調整している労働者の約半数が年収100万円未満である(≪図表4≫参照)。近藤(2023)14は年収1万円刻みで人数を調査し、96万円と103万円に人数のピーク(「壁」)があることを明らかにしている。

「96万円」は住民税が背景にあろう。また、「103万円」は所得税に加え、企業の家族手当が影響している可能性もある。人事院の「令和4年職種別民間給与実態調査」(企業規模50人以上が調査対象)によると、55%の企業で配偶者に家族手当を支給する制度となっており、そのうち39%が103万円、29%が130万円の収入制限を設けている。

4.政府の対応

(1)「年収の壁・支援パッケージ」

2023年9月、政府は「年収の壁・支援パッケージ」を定め、10月より適用を始めている。

①「106万円の壁」への対応

社会保険料負担によって減少した手取り収入を回復させる取り組みを企業が行った場合、労働者1人あたり50万円を上限に助成する。企業の取り組みは、賃上げ・所定労働時間の延長のほか、被用者保険適用に伴う保険料負担軽減のための手当(社会保険適用促進手当)も含む。

②「130万円の壁」への対応

労働時間延長等に伴う一時的な収入変動によって年収130万円を超えた場合、既存の証明書類に加え、事業主の証明を添付することで、迅速に被扶養者の認定を行う。

③家族手当(配偶者手当)への対応

収入要件のある配偶者手当が就業調整の一因となっていることや、配偶者手当を支給している企業が減少の傾向にあること等を各地域で開催するセミナーで説明するとともに、中小企業団体等を通じて周知する。

「年収の壁・支援パッケージ」は、年末にかけて就労調整が増える局面において、即効性のある政策と見ることはできる。一方で、特に「106万円の壁」への対応については不公平であると言わざるを得ない。企業への助成とは言え、実質的に労働者の保険料を公費で肩代わりすることで、当該労働者は、自己負担なく給付(傷病手当金や厚生年金等)を受けられることになる。また、同じ働き方でも、単身者や、配偶者が第2号被保険者でない(自営業者等)場合、「保険料の肩代わり」という恩恵はない。

ただし、政府も課題認識を持っていると思われ、本支援パッケージは最大3年の時限措置となっている15。

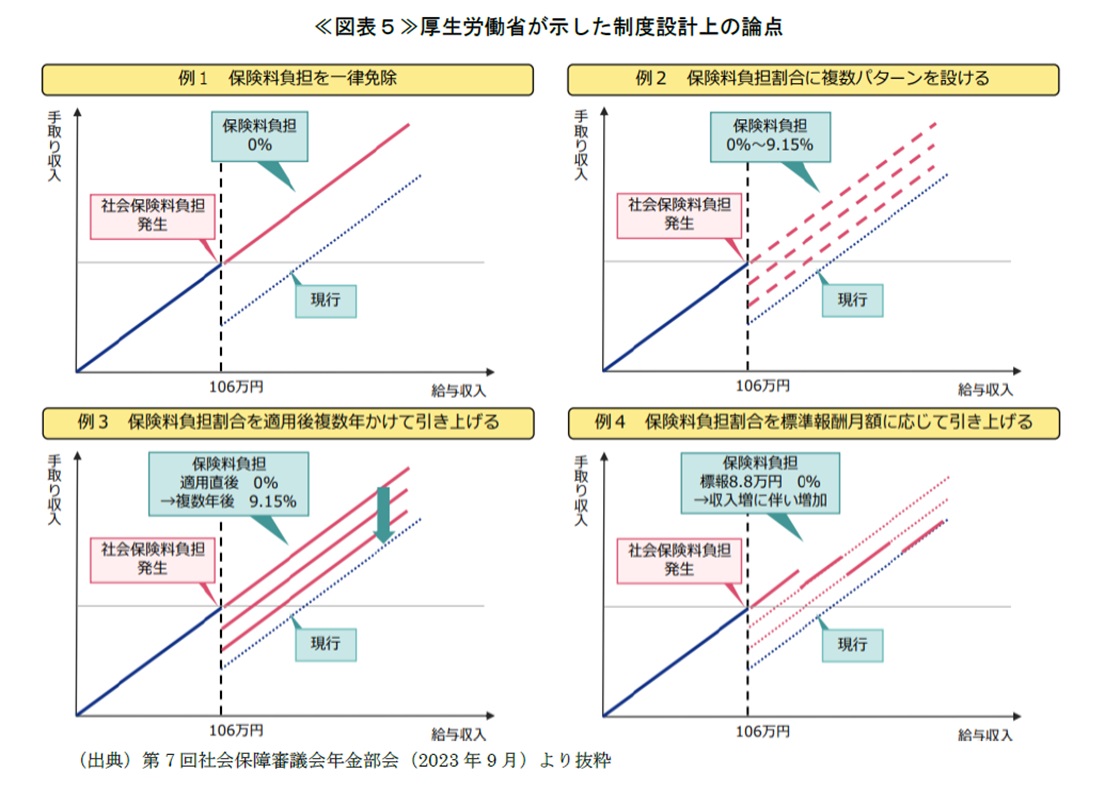

(2)厚生労働省における議論

2023年9月より厚生労働省(社会保障審議会年金部会)において、「年収の壁」への対策について議論が始まっている。会議では、「保険料負担を一部免除」など、4つの選択肢が示されたが(≪図表5参照≫)、公平性が担保されていないことや、新たな「壁」ができるという観点で、いずれも抜本的な解決策とは言えないだろう。

(3)そのほかの議論

そのほか、単純に「年収の壁」を上げ・下げする意見もあるが、政府の議論では俎上に載っていない。まず、「壁」を下げる、すなわち被用者保険加入にあたって「月額8.8万円」という賃金の条件を下げる考え方は、賃金月額8.8万円の厚生年金保険料(月額16,100円=88,000円×18.3%)と国民年金保険料(月額16,520円)がほぼ同額であり、これ以上、賃金の条件を下げると、国民年金よりも保険料負担が少ないのにもかかわらず、基礎年金に加えて厚生年金も受け取れるという不公平が生じる。逆に、「壁」を上げる考え方は、これまで被用者保険を拡大する方向で進めてきた方針と逆行する(詳細は次章で述べる)。そもそも、「壁」を上げ下げしても、新たな「壁」を作るだけで、抜本的解決になっていないため、具体的な検討対象にならないだろう。

5.最後に(社会構造の変化を踏まえた解決への道)

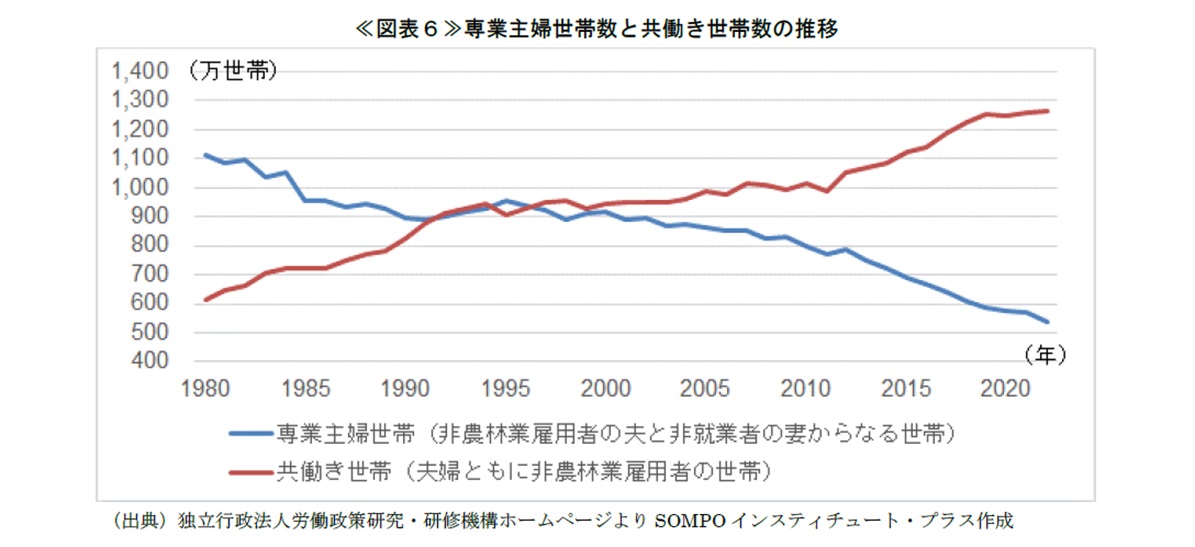

「年収の壁」の解消に向けての対策は、まずは現制度の周知だと考えられる。第3章で見たとおり、年収96万円・103万円にある「壁」は経済合理的ではない。また、企業が定める家族手当も、”自分で自分の首を絞める”ことになっており、ここに手を入れることで改善の余地はあろう。ただ、いずれも抜本的な解決とは言えない。現在の制度が前提としていた社会構造は変化しているため、「制度」と「現実社会」に歪みが生じている。例えば、1985年当時、国民年金に加入していない主婦には障害や離婚に対して年金の保障が及ばないという問題へ対応するため、第3号被保険者という制度が定められた(1986年施行)。ところが、現在は共働き世帯が主流になっており(≪図表6≫参照)、「年収の壁」の課題が顕在化する一因となっている。これに対し、第3号被保険者を廃止する議論もあるが、「誰が保険料を負担するのか」「就業意欲はあるが何らかの事情で働けない状況をどの程度、斟酌するか」等の課題を勘案すると、実現は容易でないだろう。

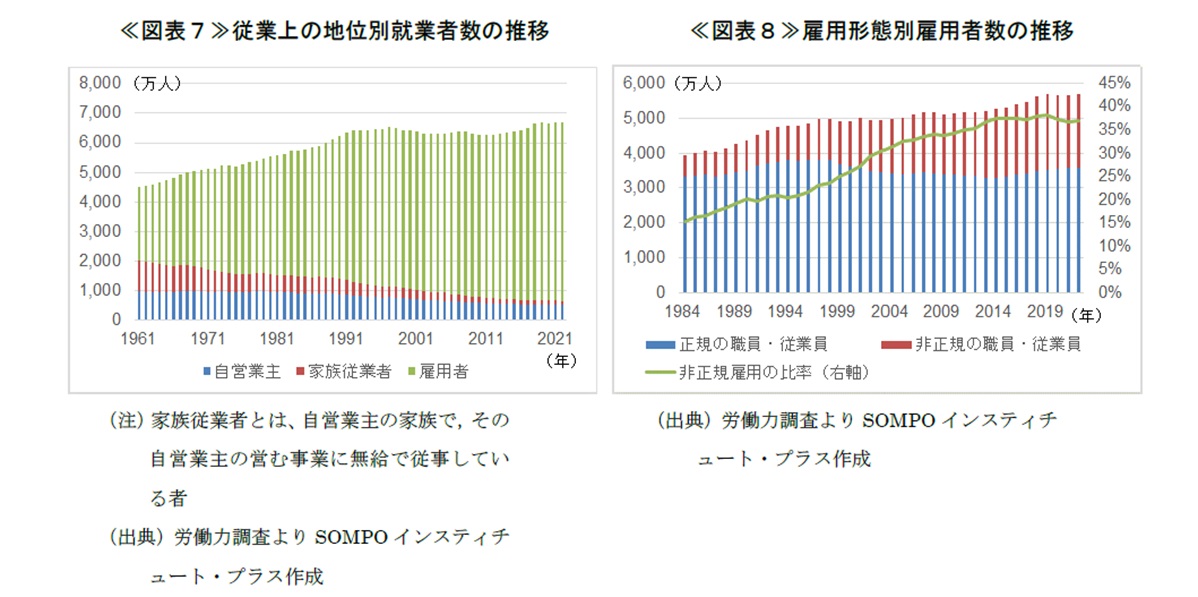

さらには、雇用形態も変化した。国民皆保険制度が始まった1961年当時、雇用者16は就業者のうち約半数に過ぎなかった(≪図表7≫参照)。そうした中、自ら生産手段を持ち、定年もない自営業者が加入する国民健康保険・国民年金に対し、生産手段を持たず、定年によって収入が途絶える雇用者が加入する被用者保険(健康保険組合や協会けんぽ・厚生年金)には厚い保障を用意した。ところが現在は、非正規雇用が増えており(≪図表8≫参照)、中には単身者や世帯主が含まれている。そして非正規雇用労働者のうち一部は、被用者保険の適用除外、つまり、本来は社会的弱者として手厚い保障が必要な労働者にも、自営業者と同様の社会保険制度が適用されている。企業が正規雇用ではなく非正規雇用を選択する背景の一つに、社会保険料負担の回避があり、格差や貧困をなくすためにあるはずの社会保険が、企業に非正規雇用を促し、格差・貧困の拡大の一因になったことは否めないだろう。

これに対し、政府は手をこまねいていたわけではなく、被用者保険の適用拡大を続けてきた17。ただ、そういった対応が皮肉にも、「年収の壁」に関しては対象者を増やし、課題を大きくしてしまった。岸田総理は、先の自民党総裁選(2021年)の際、「勤労者皆保険」18を公約の一つに掲げ、総理就任後も、経済財政運営と改革の基本方針(いわゆる「骨太の方針」)に毎年、記載しているが、前進している様子は見られない。現在の制度を前提とした手直しでは歪みが顕在化するためであり、「勤労者皆保険」の実現は難路と言えよう。

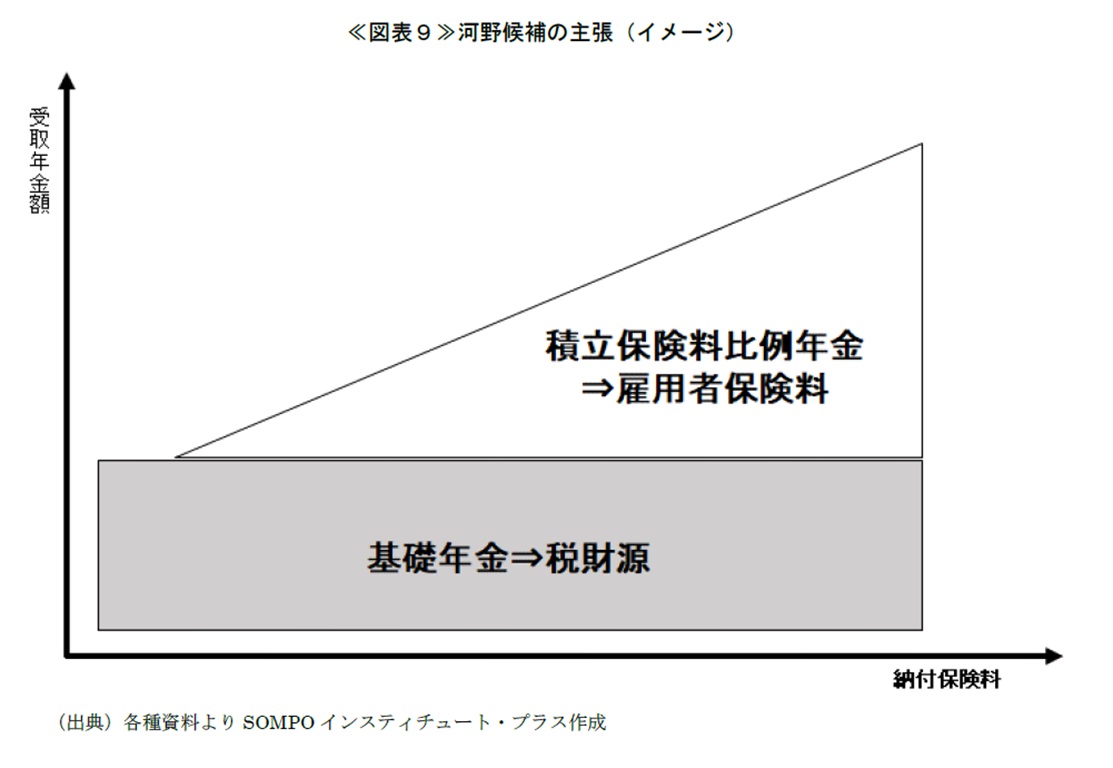

社会構造の変化を踏まえた社会保険(医療・年金)制度の抜本的見直しに向けて、河野太郎候補(2021年自民党総裁選当時)が示した考え方を紹介して本稿の結びとしたい。河野候補の案は、基礎年金を全て消費税で賄う「最低保障年金」へ転換したうえで、社会保険料は年金の2階部分の給付に充てるものである(≪図表9≫参照)。これであれば、雇用者はすべからく賃金に応じて社会保険に加入する制度にすればよい(雇用者については、どのような働き方でも皆保険が実現する)うえに、税財源を使うことで、無年金・低年金の課題も併せて解消できよう。消費増税につながるとの反対論もあるが、基礎年金に相当する社会保険料の支払いはなくなるので、相殺することも可能であろう。加えて、現在の国民年金保険料は収入の多寡に関わらず同額であるが、消費税は税率が同じとは言え、高所得者の消費額は相対的に高いことから、負担する税額は大きくなるはずであり、現状よりも応能負担に近づくことになる。

「制度の過渡期をどう乗り切るか」等、詰めるべき課題はあるものの19、自民党総裁選のような短期間で議論するのではなく、例えば厚生労働省の部会等の場で、具体的な数字を使いながらじっくりと、しかしながら迅速な議論が望まれる。

- 所得を得た者全員に適用される控除で、本人の合計所得金額に応じて異なる。合計所得金額が2,400万円以下の場合は48万円。

- 給与等の収入金額によって異なる。162.5万円までは控除額は55万円になる。

- 基本給、奨励給(個人能率給、団体業績給など)、役付手当、交替手当、特殊勤務手当、家族手当、通勤手当、住宅手当、地域手当などのこと。超過勤務手当、休日出勤手当等は含まない。

- 厚生年金保険や共済組合等に加入している会社員や公務員を指す。

- 第2号被保険者に扶養されている配偶者で、厚生年金保険の加入要件にあてはまらない、年収が130万円未満、20歳以上60歳未満の者。

- 給与から社会保険料(厚生年金保険料・健康保険料・介護保険料)のみを控除した前提とし、税金等については考慮していない。社会保険料率30.12%(厚生年金保険料率18.3%、健康保険料率10%、介護保険料率1.82%)を労使折半で負担するとして(本人負担は15.06%)、106万円/(1-15.06%)=124.8万円となる。

- 病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合、収入の約2/3に相当する額を、最大で1年6か月支給される。

- 出産のため会社等を休み、その間に給料の支払いを受けなかった場合、収入の約2/3に相当する額を、出産前後、約100日分、支給される。

- ここまでは「短時間労働者」と表記してきたが、就業構造基本調査で使われている用語に沿って「非正規雇用者」とする。対象者は概ね同様と考えられる。

- 就労し、一定以上の賃金を得ている老齢厚生年金受給者を対象に、当該老齢厚生年金の一部又は全部の支給を停止する仕組み。つまり、働きながら年金を受給している場合、収入が一定水準を超えると年金が減額されるため、就労調整のインセンティブになる。

- 全ての非正規雇用者(約2,100万人)のうち約17%、配偶者を持つ非正規雇用者(約1,200万人)のうち約29%。

- データ元である毎月勤労統計の用語に合わせた。パートタイム労働者は、「1日の所定労働時間が一般の労働者よりも短い者」等と定義されており、本稿における「短時間労働者」とほぼ同義と考えてよいだろう。

- この現象の要因が、全て「年収の壁」によるものではないことに、留意が必要である。パートタイム労働者のうち、相対的に労働時間が短い高齢者の割合が増えていることも要因の一つとして挙げられる。

- 近藤絢子(2023)「「年収の壁」問題の視点 「103万円の壁」過剰に意識」独立行政法人経済産業研究所(visited Oct. 25)https://www.rieti.go.jp/jp/papers/contribution/kondo-ayako/01.html

- 武見厚生労働大臣も、10月の民放テレビ番組で、「今回の総合パッケージは限定的だ。過渡期の、いわば補塡策。ちょうど2025年が5年に一度の年金制度改革の時期だ。それにあわせ抜本対策に入る。」と述べた。

- 会社、団体、官公庁又は自営業主や個人家庭に雇われて給料・賃金を得ている者及び会社、団体の役員

- 例えば、22年10月から「勤務期間1年以上」の要件を撤廃し、かつ「勤務先の従業員規模」を500人超から100人超へ拡大した。24年10月からは、「勤務先の従業員規模」が、さらに50人超へ拡大する予定。

- 岸田政権による「勤労者皆保険」の定義は見当たらないが、様々な文脈からは、雇用者全員が被用者保険に加入している状況だと解される。

- 「現行の賦課方式から積立方式に移行することは困難」が代表的な指摘だが、例えば小黒一正(2020)「日本経済の再構築」日本経済新聞出版社の中で、移行は可能であることが論じられている。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。