ストックオプションによる人材確保

~スタートアップへの人材流動化に向けて~

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5604-5057)にご連絡ください】

1.はじめに

22年11月に「スタートアップ育成5か年計画」が策定され、1年が経った。「スタートアップ育成5か年計画」は①人材・ネットワークの構築、②資金供給の強化と出口戦略の多様化、③オープンイノベーションの推進の3つの柱からなり、スタートアップ投資額を5年間で10倍、10兆円超規模とすることを目標としている。さらに、将来的にはユニコーン1100社創出、スタートアップを10万社創出することにより、アジア最大のスタートアップハブとなることを目指している。直近23年10月の岸田首相の所信表明演説でもスタートアップへの支援の強化が掲げられている。一方で、23年上半期のスタートアップ投資額は3,354億円となり、22年上半期の4,160億円を下回った2。市況悪化の影響が大きい点を割り引いて評価すべきではあるものの、5年間で10倍への道のりは遠く、引き続きスタートアップ支援の強化が必要だ。

施策の中で23年度に最も注目を集めたのはストックオプション関連だろう。23年4月に税制適格ストックオプションの権利行使期間の要件が緩和された。同4月に自民党がまとめたスタートアップ育成のための提言3でも、スタートアップへの人の流れの強化策として、ストックオプション制度のさらなる改革が掲げられた。同提言は6月の「経済財政運営と改革の基本方針(骨太の方針)」において反映されている。

ストックオプション制度の改革は、スタートアップ育成5か年計画における①人材・ネットワークの構築に関わるものとなる。本稿ではスタートアップにおける人材確保の観点から、ストックオプションの意義・背景を説明したのち、制度変更点、今後の課題について論じたい。

2.スタートアップとストックオプション

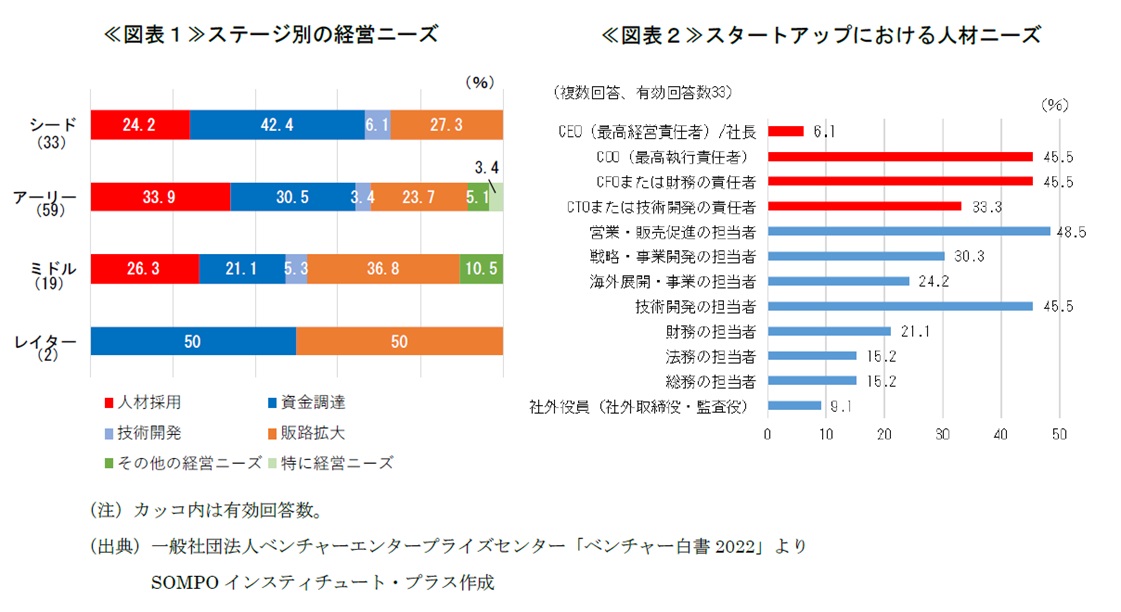

わが国では日本型雇用システム等がネックとなり、大企業からスタートアップへの人材流動が十分進んでいない4。特に創業間もないアーリー・ミドル期5のスタートアップ企業は、経営課題として人材採用を挙げている割合が高い。なお、人材ニーズが高いのは、営業・販売促進、技術開発の担当者に加えて、CxOといった高度人材である≪図表1・2≫。

一方でスタートアップ企業は、高度人材を獲得するには手元資金が乏しく、給与面での競争力は劣後することが多い。こうした問題を解決するために活用されているのがストックオプションである。会社から従業員へ給与の代わりにストックオプションを与えることで、従業員側は企業価値向上によるキャピタルゲインを得ることができるため、優秀な人材への魅力的なインセンティブ制度としてアピールが可能になる。

ここで、改めてストックオプションについて説明したい。ストックオプションとは、企業が従業員に対して、将来的に企業の株式を一定の条件で購入する権利を与える仕組みである。例えば、2,000円で株を購入する権利が付与された場合、株価が5,000円の時に権利行使をすると、2,000円の拠出で5,000円の価値の株を得ることができる。権利行使時点では、あくまで株を保有している状態に留まり、保有後株価が10,000円の時に売却した場合、計8,000円の利益を得ることができる6。ストックオプションはあくまで一定の条件で「購入する権利」であり、実際の株式付与ではない点で株式譲渡や持株会とは異なる。

従業員にとって、自社の株価が上がるほどキャピタルゲインが大きくなるため、仕事に対するモチベーションを高める効果があるとされる。そのほか、社外協力者に対しても付与することができ、同様の理由で社外協力者の当事者意識を高めることに繋がる。成長、つまり株価の上昇の余地が大きく見込まれるスタートアップに関しては、キャピタルゲインがより大きくなると考えられ、ストックオプションがスタートアップ支援の文脈で議論されることが多い背景となっている。

3.税制適格ストックオプション

(1)概要

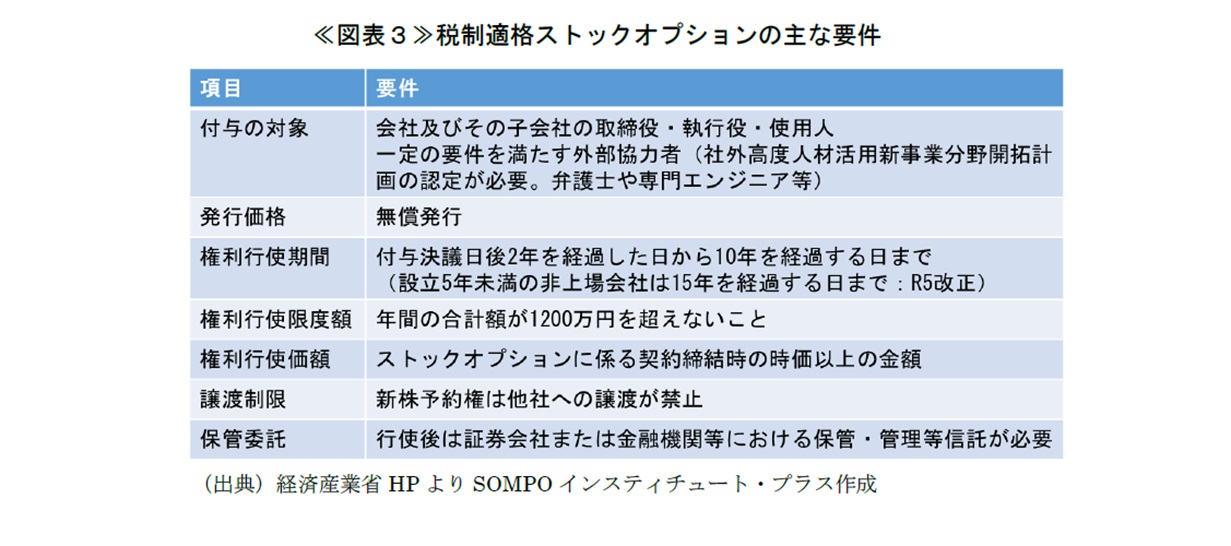

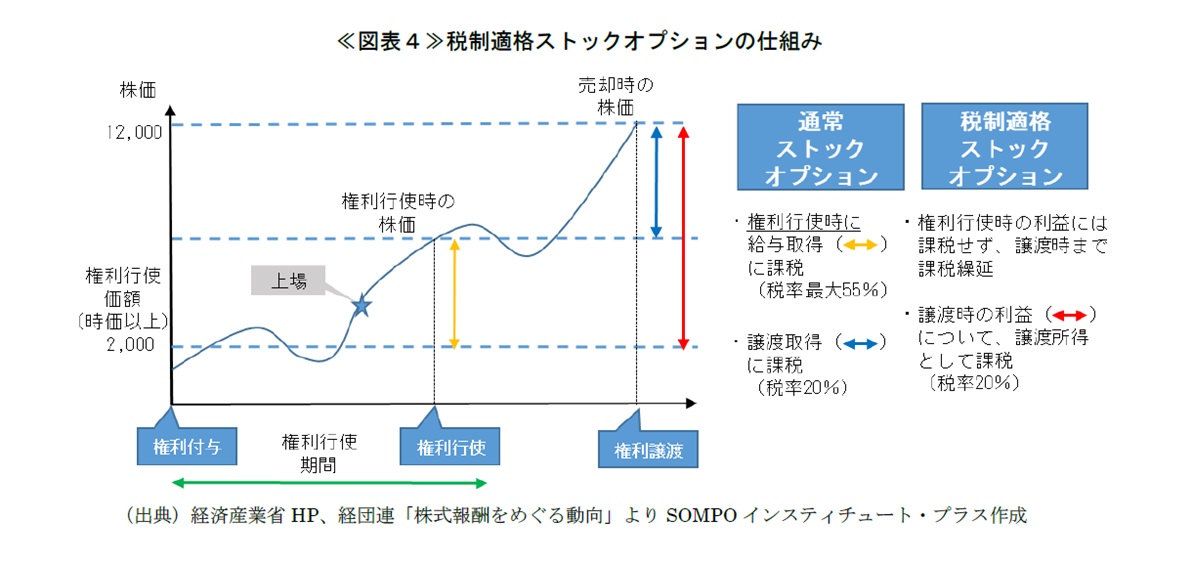

スタートアップ支援策として、政府は「税制適格ストックオプション」制度という税制優遇措置を行っている7。税制適格ストックオプションとして認められるためには、権利行使期間の制限や従業員等に対する無償での発行といった要件を満たす必要がある≪図表3≫。税制適格ではない通常のストックオプションでは、権利行使の段階で給与所得とみなされ、株式を売却していない状態にも関わらず課税される。一方、税制適格ストックオプションでは、権利行使時には課税されず株の売却時まで課税を繰り延べることができる。さらに、権利行使時の株価と権利行使価額との差に対する課税を給与所得課税(最大55%課税)ではなく譲渡所得課税(20%課税)とできるため、課税額が少なくなる点もメリットである≪図表4≫。

(2)主な変更点

スタートアップ支援策として税制適格ストックオプションをより使いやすくするために、積極的な改正の動きが続いている。直近の動きとしては以下のとおりである。

①23年4月税制改正

1点目は権利行使期間の延長である。税制適格ストックオプションと認められるためには、「付与決議後2年を経過した日から10年を経過する日まで」とする必要があった。かつては、いかに早く上場するかに主眼が置かれていたが(いわゆる「スピードIPO」)、近年は時間をかけ、時価総額を十分に高めてから上場する傾向にある。そこで23年4月より、設立5年未満の非上場会社については権利行使期間が10年から15年へ延長された。

②23年5月国税庁見解

23年5月には、国税庁から未上場企業の株価算定について指針が示された。税制適格ストックオプションにおいて権利行使価額は、ストックオプション発行時の時価以上とする要件があるが、これまでは時価の算定方法が明確でなかったため、発行体が保守的に見積もって、権利行使価額を高めに設定する傾向にあった。今回示された指針の中で、純資産価額方式を用いて権利行使価額を算定しても良いことが明文化され、純資産の状態によっては権利行使価額を「1円」とすることも可能になった。キャピタルゲインがより大きくなるため、従業員にとってより魅力的なインセンティブ制度とすることができるようになった。

③24年4月税制改正

24年4月についても税制改正が見込まれている。令和6年度税制改正大綱では①株式保管委託要件の撤廃、②社外高度人材への付与、③権利行使限度額の大幅な引き上げ撤廃等が盛り込まれている。まず①保管委託要件について、現在の制度では従業員が権利を行使して株を購入する際は、株式を管理してくれる証券会社などを探す必要がある。上場後の権利行使であれば手続き上の問題はないが、未上場時の権利行使の際には紙媒体で管理する必要があり、管理の引き受け手が国内にはほとんど存在しない。このことが未上場時の権利を行使して(特にM&A時)税制メリットを得る際のハードルとなっており、撤廃を検討している。スタートアップ自ら株式を管理できる制度を新設する方向だ。②社外高度人材への付与について、現状では国から認定を受ける必要があることに加え、弁護士、会計士といった国家資格保有者については3年以上の実務経験が要件とされている。24年度の改正では3年以上の実務経験の要件は撤廃するほか、現行の上場企業役員経験者に加え、未上場企業の役員経験者や教授も対象とする方向だ。③権利行使限度額とは、税優遇される形でストックオプションを使用して得られる株式の年間上限額であり、日本では1,200万円、米国が上限10万ドル、フランスでは上限なしとなっている。株価が高い時期に入った人材ほど権利行使額の年間上限を超えやすい。国際的な人材獲得力向上も意識して、設立後5年未満の会社については上限2400万円、設立5年以上20年未満の非上場企業もしくは上場後5年未満の会社については3,600万円に引き上げる方向で検討されている。

4.信託型ストックオプションを巡る騒動

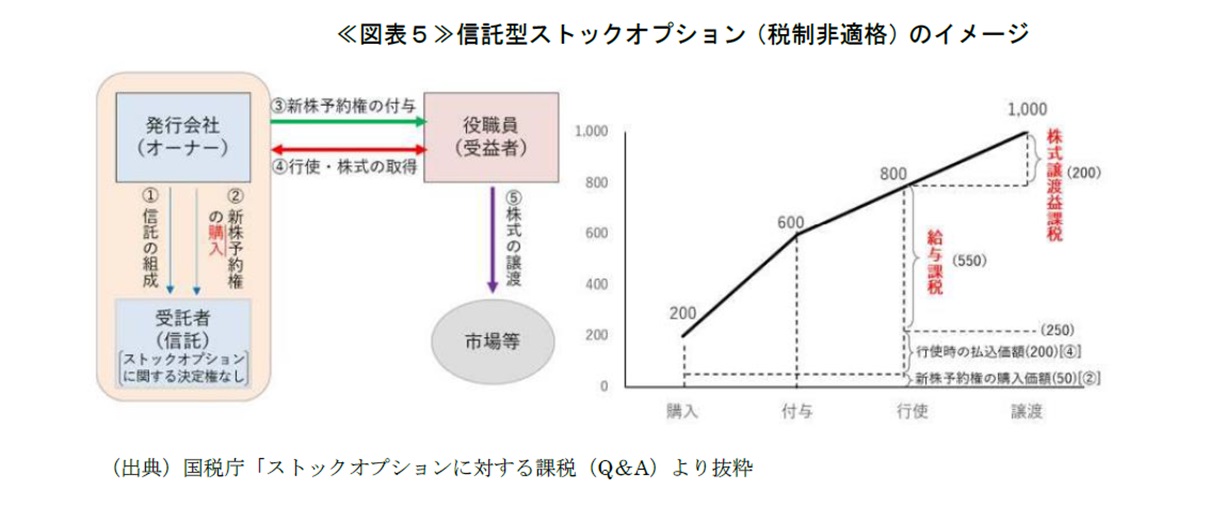

23年度にストックオプションが注目を集めた要因の一つとして、信託型ストックオプションを巡る騒動がある。信託型ストックオプションとは税制適格ストックオプションとは異なる制度で、スタートアップの一部で2017年頃から広まっていた。概要は次のとおりである。①発行会社のオーナー等が信託会社に金銭を信託して信託を組成する。②信託会社は発行会社のストックオプションを適正な時価で購入する。③発行会社は信託期間において会社に貢献した役職員を信託の受益者に指定し、信託財産として管理されているストックオプションを当該役職員に付与する。要するに通常のストックオプションに信託を介在させる制度だ。信託型ストックオプションでは、創業早期に信託することで権利行使価額を「凍結」することができ、一定の量のストックオプションをプールしておくことができる。これにより早く入社した人と同じ権利行使価額のストックオプションを後から入社した人にも付与できる。加えて、付与する量は入社時期に関わらず貢献度合いで「後決め」できる仕組みであり、後から入社した人の不満を解決したいというスタートアップに広まった。信託型ストックオプション制度の販売を促進していた信託会社等や導入スタートアップでは、譲渡益課税(20%)として税制メリットを得られると認識していた8。しかし国税庁は権利行使時に給与所得として課税する見解を示したうえで、以前より考え方は変わっておらず、過去分も遡って給与所得として納税する必要があるとした≪図表5≫。信託型ストックオプションは800社以上が導入している9とされており、上場済・未上場含めて導入各社は対応を迫られている。既に権利行使されており給与課税となる場合は、当該役職員への源泉徴収義務が生じる。追加徴収分を肩代わりする企業は特別損失を計上するなど業績に影響も出ており、一部企業では国を相手に訴訟が検討される事態にまで及んでいる10。

信託型ストックオプションは、そもそも税制適格ストックオプションが使いづらかったため、それをカバーする方法として、民間の工夫の中で生まれてきた。最初に導入されたのは2014年とされる。今回スタートアップをめぐる課題の整理の中で明確化する必要があったと推察されるが、800社以上が導入した後の見解公表は遅かったと言わざるを得ない。ストックオプションに限らず、今後はルール解釈が争点になり得る場合、速やかに判断材料を提供することが当局に望まれる。

5.ストックオプションに関する課題

信託型ストックオプションを巡る騒動がありつつも、先に述べたようにストックオプションに関して積極的な改正が続いている。解決策の具体的なスケジュールが決まっていないものとしては以下が挙げられる。

(1)制度面における課題

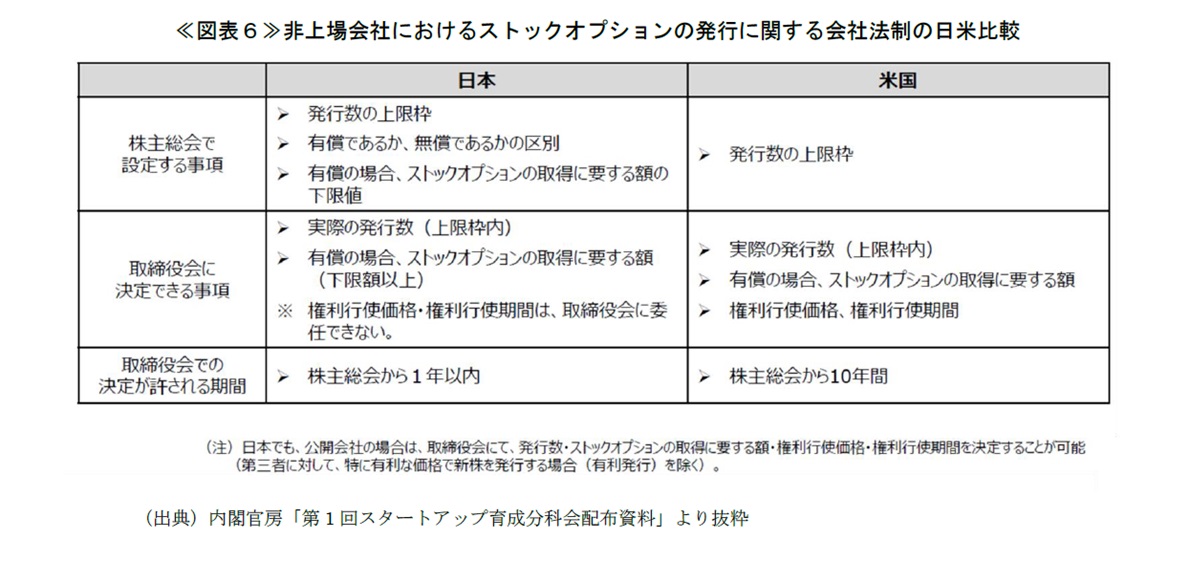

制度面の課題としては、信託型ストックオプションが考案された背景でもあるが、ストックオプション付与における手続きが複雑であることだ。ストックオプションについて、スタートアップが取締役会で決定できる事項が米国と比べて少なく、機動的な発行ができない。具体的には、付与先の決定していないストックオプションを1年以上保持することができず、また発行条件を決めるたびに株主総会を開く必要がある。≪図表6≫。スタートアップは成長フェーズも人材の規模も短期間で変わることが想定されるため、逐一株主総会を開くことなく柔軟に発行できる制度が求められる。こうした背景をうけ、現在新しい資本主義グランドデザインでも会社法の改正等が盛り込まれている。株主総会から取締役会への委託内容について、権利行使価額や権利行使期間等も含めることができるよう措置を講じるとしており11、早期の実現が望まれる。このほかにも、従業員にとっては就職先スタートアップが上場しないリスクがあることを考えると、上場前に株式譲渡ができる状態が望ましい。金融商品取引法の改正を検討するなど、未上場株を扱うセカンダリーマーケットの整備・普及も進められており、引き続きの取組みが望まれる12。

(2)慣習面における課題

制度のほか、スタートアップの間で定着してきた慣習も大きな課題だ。日本のスタートアップでは「従業員の退職時にはストックオプションの権利が消失する」、「権利確定は上場から●年後」、「M&A時にはストックオプションを没収する」といった慣習があるが、これらはいずれも税制適格ストックオプションの認定要件ではない。先に述べたとおり、かつては「スピードIPO」が求められていたが、昨今は上場までの期間が長期化しつつあることに加え、上場だけでなくM&Aもゴールとして意識され始めている。例えば大企業の従業員がリスクを取ってスタートアップへ入社し、何年か働いて多大な貢献を果たした場合でも、上場前に退職してしまった、もしくはM&Aが決定した場合にはリターンが得られないということになる。創業間もないスタートアップは、ストックオプション設計の人材獲得面における重要性を理解できていないことが多い。こうした問題を危惧し、民間側の動きも出てきている。スタートアップを専門とした株式報酬制度の設計・運営・支援サービスが生まれているほか、ストックオプションの契約書の雛型を無料公開する企業も出てきている13。また様々な起業家がインターネットを通じて情報発信している。スタートアップがストックオプションの重要性を理解し、設計に力を入れる流れは今後加速していくと思われる。

5.最後に

以上のように、スタートアップの課題である人材獲得のツールとして、ストックオプションには期待が大きい。信託型ストックオプションにおいて混乱は生じたものの、今後は利便性が向上した税制適格ストックオプションの活用が増えると思われる。一方で、依然、制度・慣習両面の課題も残されている。「スタートアップ育成5か年計画」の達成目標が27年度であることを考えると、課題解消までの時間はそれほどなく、政府は迅速な対応が求められる。

またストックオプションの利便性が向上すればスタートアップの成長が活発になるかと言えば、そう簡単な話ではない。「人」だけではなく「資金」や、大学や大企業等の「機関」がスタートアップを中心に集まり、循環するエコシステムを形成する必要がある。今回は、①人材・ネットワークの構築、②資金供給の強化と出口戦略の多様化、③オープンイノベーションの推進のうち、①人材・ネットワークの構築の手段としてストックオプションを取り上げたが、②③に関する課題も多く、多面的な対応を併せて期待したい。

- 時価総額1,000億円超の未上場企業

- INITIAL「2023上半期Japan Startup Finance」

- 自民党「スタートアップ育成5か年計画」の実現に向けた中間提言(2023年4月6日)

- 経済産業省「世界と戦えるスタートアップエコシステムへの進化に向けて課題と政策の方向性」(2022年10月)

- アーリー期とは製品開発および初期のマーケティング、製造および販売活動を始めた段階、ミドル期とは事業が軌道に乗り始めて成長しつつある段階を指す。この前後の段階に当たるものとして、シード期は、ビジネスモデルが確立されていない初期段階、レイター期は持続可能なビジネスとして安定的な成長を目指している状態を指す。

- この例では2,000円を「権利行使価額」と呼ぶ。5,000円は「権利行使時」の価額であり、両者が異なる点には注意。

- 英国ではストックオプション税制優遇措置により、スタートアップでの高度人材の獲得・保持を実現し、結果として生産性・付加価値の向上に寄与したとされる。“Evaluation of Enterprise Management Incentive Scheme Prepared for HM Revenue and Customs” Inpos MORI, Social Research Institute (2018)

- 通常、発行時の費用負担が発生する「有償ストックオプション」では、税制適格ストックオプション同様に全額譲渡益課税とされる。

- 日本経済新聞「株式報酬、脱・信託型を模索 新興企業に動揺広がる」(2023年5月30日)

- 日本経済新聞「信託型ストックオプション訴訟検討、影響は?」(2023年8月28日)

- 内閣官房「新しい資本主義のグランドデザイン及び実行計画2023改定版」

- 日本経済新聞「非上場株で資金調達しやすく 新興向け売買仲介の新制度」(2023年12月12日)

- KIQS by Nstock (https://kiqs.nstock.com/)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。