経済産業省の調査によると、2023年のキャッシュレス決済比率は39.3%と上昇が続いている。コロナ禍での現金忌避による消費者サイドからのキャッシュレス需要は一巡しているが、今後は人手不足による省力化など、事業者にとってのキャッシュレスの必要性が一層高くなることで、供給面の整備や利便性向上を通じて同比率が押し上げられていくことが見込まれる。その裏側で現金(日本銀行券)の発行残高は減少しているが、これにはキャッシュレスの普及に伴う取引需要の減少のみならず、新紙幣発行や銀行預金金利の上昇による貯蔵需要の減少も影響しており、先行き日銀の追加利上げに伴って現金保有はさらに後退することが見込まれる。

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5235-2014)までご連絡ください】

1.経済活動の正常化後も浸透が続くキャッシュレス決済

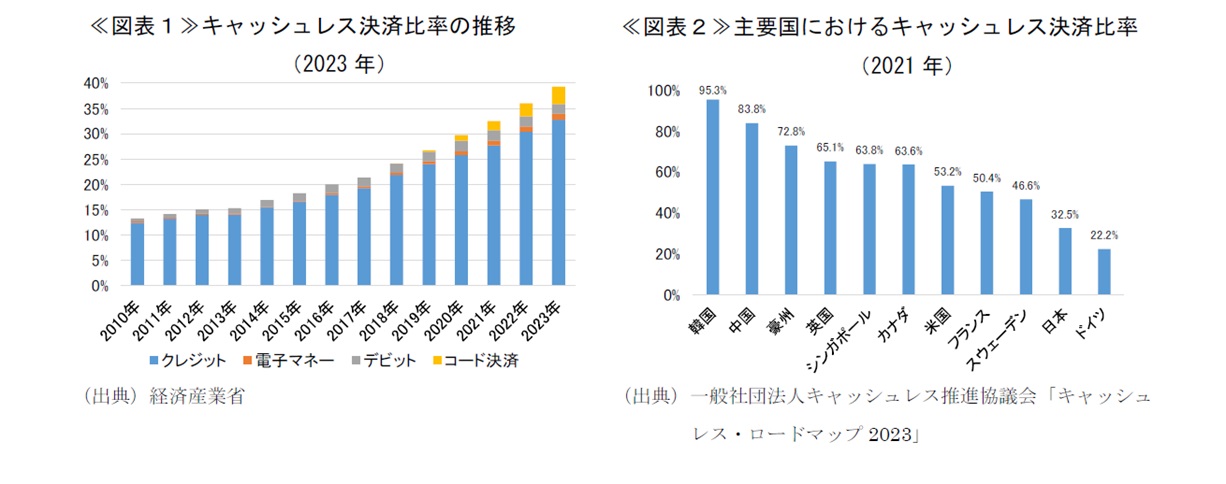

3月29日に経済産業省から公表された2023年のキャッシュレス決済比率は39.3%となり、上昇が続いている(図表1)。日本におけるキャッシュレス決済比率は海外と比較して低い水準にあるものの(図表2)、政府によるキャッシュレス決済の推進や民間事業者による各種キャンペーンの実施等によって、キャッシュレス決済は着実に浸透してきている。結果、「2025年6月までにキャッシュレス比率を4割程度まで引き上げる」という政府目標は達成目前となっている。

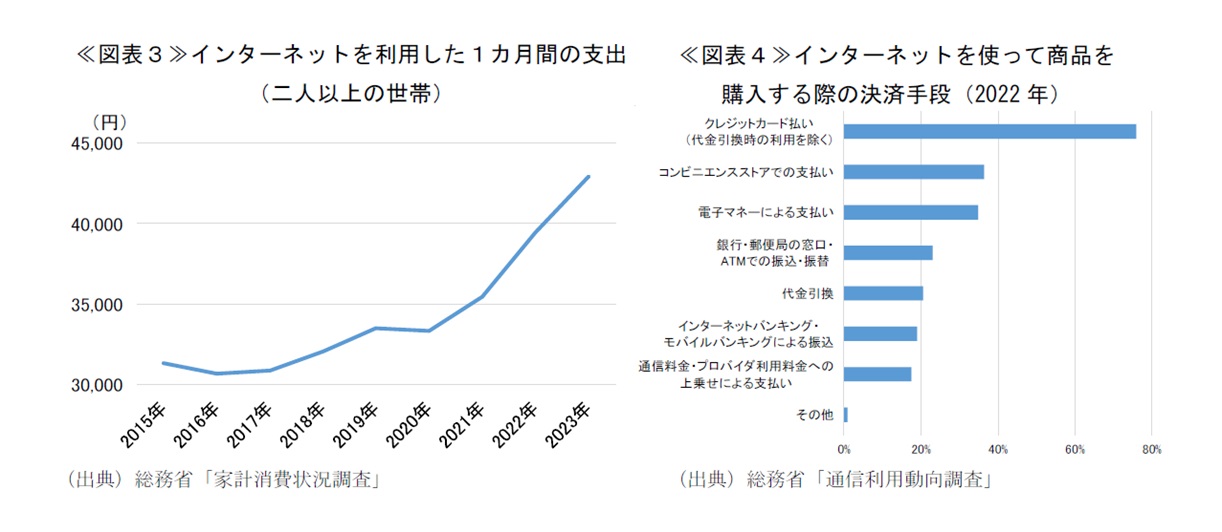

キャッシュレス決済のうち、大部分はクレジットカード決済が占めている(83.5%)。クレジットカード決済金額が増加を続けている理由としては、EC(電子商取引)の拡大が挙げられる(図表3)。ECはこれまでも拡大傾向が続いてきたが、コロナ以降、勢いが一層強まっている。総務省「通信利用動向調査」をみても、インターネットを使って商品を購入する際の決済手段(2022年)はクレジットカード払い(代金引換時の利用を除く)が75.9%と突出して高く、ECの伸びがクレジットカード決済の拡大の追い風となったことを示唆している(図表4)。

また、コード決済の伸びも注目される。コード決済比率はキャッシュレス決済のうち8.6%とクレジットカード決済と比較して小さいが、拡大ペースは目を見張るものがある。コード決済金額は2018年には1,569億円に過ぎなかったが、2023年には10兆9,000億円と約70倍の規模にまで拡大している。事業者や国・自治体によるキャンペーンの実施やコロナ禍における非接触需要の拡大が、コード決済普及の大きな追い風となったものとみられる。一方、クレジットカードやコード決済と異なり、電子マネーやデビットカードについては伸び悩みが続いている。クレジットカードでのタッチ決済が広がることで、少額決済の場における存在感が強まり、従来の電子マネーの領域を侵食しているものとみられる。デビットカードについては、ポイント還元率の低さなどから、消費者が積極的に利用する理由は見出しにくく、低水準での推移が続いている。

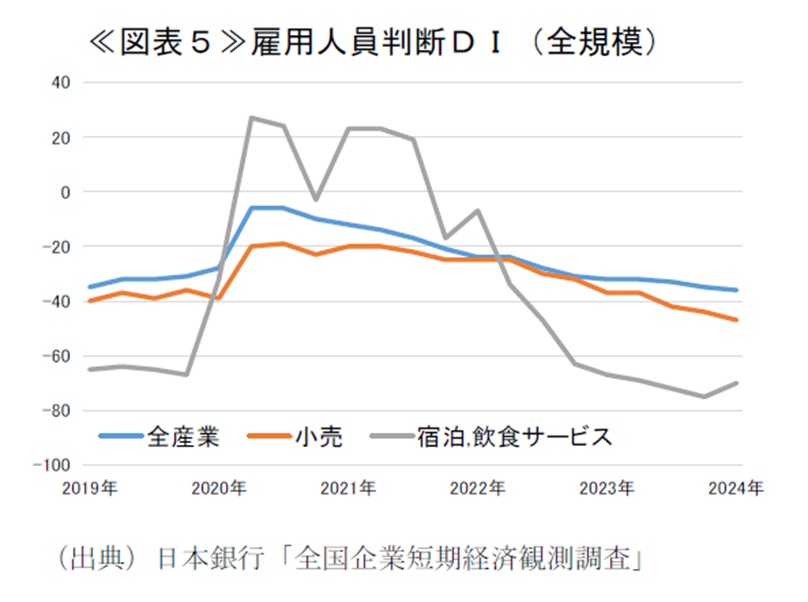

今後もキャッシュレス決済は緩やかに浸透していくことが予想される。供給サイド(店舗等の事業者)においては、人手不足からキャッシュレス導入の動きが一層強まる可能性が高い。小売や飲食サービスといった業種においては特に人手不足感が強く(図表5)、省力化の必要性が高い。経済産業省の試算によると、キャッシュレスの導入により、レジ対応時間が約35%短縮され、キャッシュレス対応セルフレジの導入で両替頻度が67%削減されることが示されており、事業者にとってキャッシュレス導入のメリットは大きいと言える。ただし、政府によるキャンペーンやコロナ禍における現金忌避といった動きは一巡しており、需要サイド(消費者)主導でニーズがさらに大きく増えることは想定し難い。今後は、供給サイドのキャッシュレス化が進むことで、消費者にとって利用可能な場所が広がり、その結果として、キャッシュレスの利便性が一層高まることが期待される。事業者によるキャッシュレス導入の一層の進展が、キャッシュレス決済比率を上昇させる鍵となるだろう。

2.現金の貯蔵需要は、預金金利の上昇に伴い減少へ

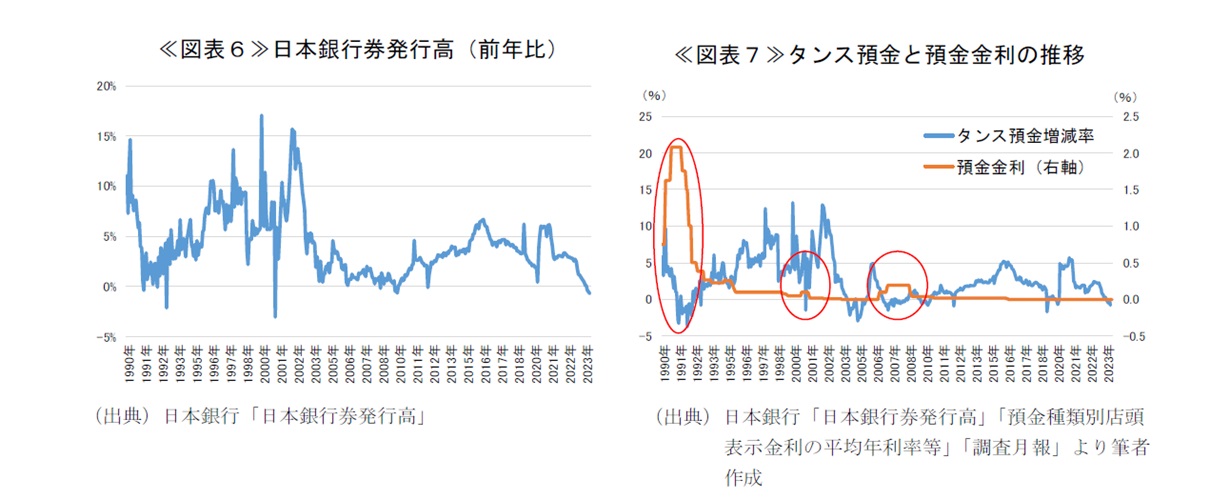

こうしたキャッシュレス化の裏側で、現金を巡る動向にも変化が生じている。日本銀行券発行高をみると、足元で伸び率がマイナスに転じている(図表6)。主因としては、タンス預金の減少が考えられる。タンス預金を試算すると、2023年10月からタンス預金は減少に転じている(図表7)1。その原因として上述したキャッシュレス決済の普及以外に考えられるのは、これまでも指摘されてきたことではあるが、今年7月に予定されている新紙幣の導入や2、日銀のマイナス金利解除に対する思惑だ。

1990年以降、預金金利が上昇する局面において、タンス預金の減少がみられていた。預金金利の上昇は、銀行に預金しないことを選択する機会損失が大きくなることを通じて、タンス預金の減少につながる。今回、預金金利が上昇したのはマイナス金利が解除された3月だが、事前の解除観測の高まりによって、タンス預金から銀行預金への資金移動が、実際の金利引き上げに先んじて生じた可能性がある。既にメガバンクや地方銀行の多くは、普通預金の預金金利を0.001%から20倍の0.02%に引き上げることを決定しており、タンス預金が銀行預金に流れる土壌は整ってきている。現状では金利水準が引き続き非常に低いことには変わりはないが、預金金利が約17年ぶりに上昇したことはメディア等によって広く報道されており、そのニュース性が、タンス預金を有する個人が預金に移し替える動きを助長した面も容易に想像される。さらに、今年の春季賃金交渉が大方の予想を大きく上回る結果となったことも踏まえると、日銀の年内の追加利上げも十分に視野に入る。このように、キャッシュレスの普及による取引需要の減少のみならず、利上げ等に伴う貯蔵需要の減少によって、現金保有はさらに後退することが見込まれる。

【参考文献】

大谷聡、鈴木高志(2008)「銀行券・流動性預金の高止まりについて」『日本銀行日銀レビュー』2008年8月

- 大谷、鈴木(2008年)の券種別銀行券アプローチを参考に、一万円札の伸び率が千円札の伸び率を超えて増加した部分を

タンス預金増加率(一万円札の伸び率が千円札の伸び率を下回った場合はタンス預金減少率)としている。

- 新紙幣発行後も旧紙幣を決済に使用することは可能であるため、旧紙幣を銀行預金等に替える経済合理性は乏しい。しか

し、実際には2004年に新紙幣が発行された時も、事前にタンス預金が減少する傾向がみられた。