波紋を呼ぶ米国の気候関連情報開示義務化①

~訴訟と政争、前途多難なSEC気候関連情報開示最終規則~

本稿では、最終規則の概要と経緯、法的・政治的課題を概観する。訴訟の長期化が予想され、民主党と共和党の対立により政治的にも不安定な最終規則は、判決や大統領選の結果次第では覆りかねない。それでも、世界的な気候関連情報開示規制強化の潮流に鑑みれば、企業は最終規則への対応を検討する必要があろう。

次稿では、こうした他の開示規制と最終規則の関係や、施行に伴う企業側の課題とリスク、求められる対応策などを考察する。

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.SECが気候関連情報開示に係る最終規則を採択

110兆ドル規模の米国資本市場を監督する米国証券取引委員会(SEC)1は、登録届出書や定期報告書といったSECへの提出書類において、気候関連リスクや温室効果ガス(GHG)排出量等の情報開示を上場企業に義務付ける最終的な規則2(以下「最終規則」)を2024年3月6日に採択した。

気候関連リスクに関する企業の情報開示を連邦レベルで義務付ける規則は初であり3、国内約6,870社のほか、米国に上場している日本企業4を含む海外約920社に広範な影響が及ぶと見られる5。

ところが、この「歴史的」または「画期的」な最終規則は、採択直後から全米各地で賛否双方による訴訟に相次ぎ見舞われた。そしてわずかひと月足らずで、司法判断が下るまでの規則適用の一時停止をSECが表明するなど6、極めて異例の事態に至っている。

本稿では、最終規則の概要や制定経緯、法的・政治的課題、意義などを概説する。

2.最終規則の概要

(1)開示項目と構成

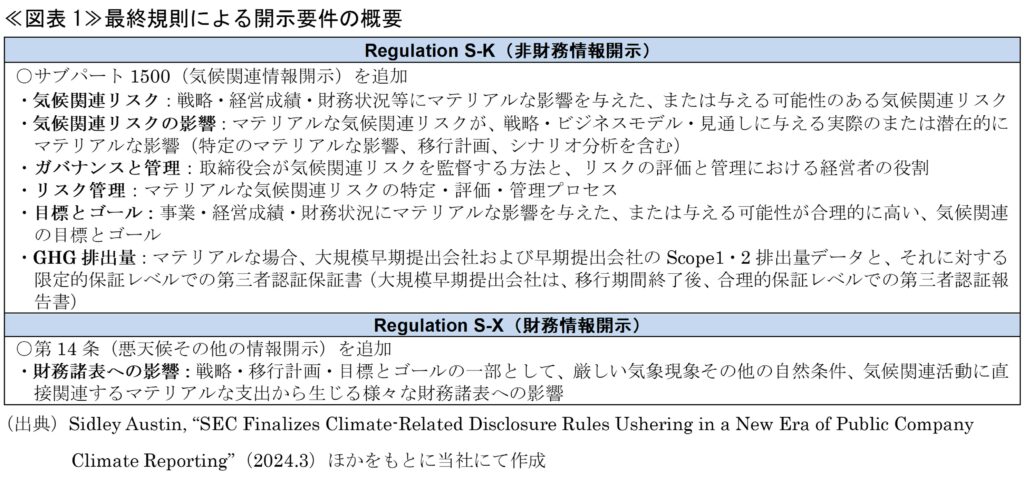

最終規則は、「投資家向け気候関連情報開示の強化と標準化」と題され、企業による気候関連情報開示の一貫性・信頼性・比較可能性向上を目的としている。SECのRegulation S-K(非財務情報に係る開示規則)とRegulation S-X(財務情報に係る開示規則)を改正し、重要(material(ly))(以下「マテリアル」)7な気候関連リスクやGHG排出量など、様々な定性的・定量的気候関連情報の開示要件を追加する≪図表1≫。

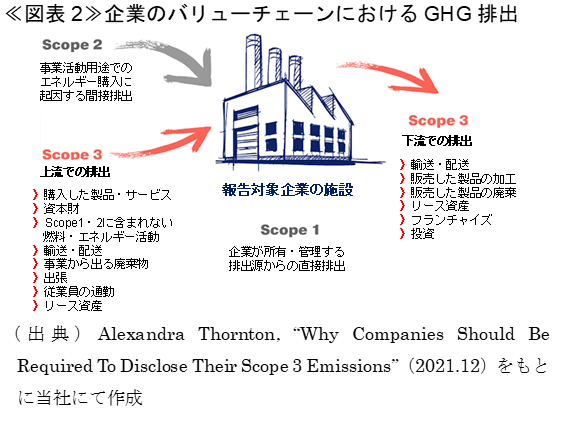

最終規則は、広く受け入れられている開示の枠組みである、GHGプロトコルやTCFD提言の要素と定義を一部で活用している。GHGプロトコルでは、GHG排出をScope1(企業が所有・管理する事業からの直接排出)、Scope2(事業活動のために購入するエネルギーに起因する排出)、Scope3(Scope1・2を超えるバリューチェーンの上・下流における間接排出)の3つに分類しており≪図表2≫、最終規則もこれに倣う。また、気候関連リスクとその対策に係る開示は、TCFD提言で推奨されている4つの構成要素(「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」)に概ね沿っている8。

(2)適用対象と遵守スケジュール

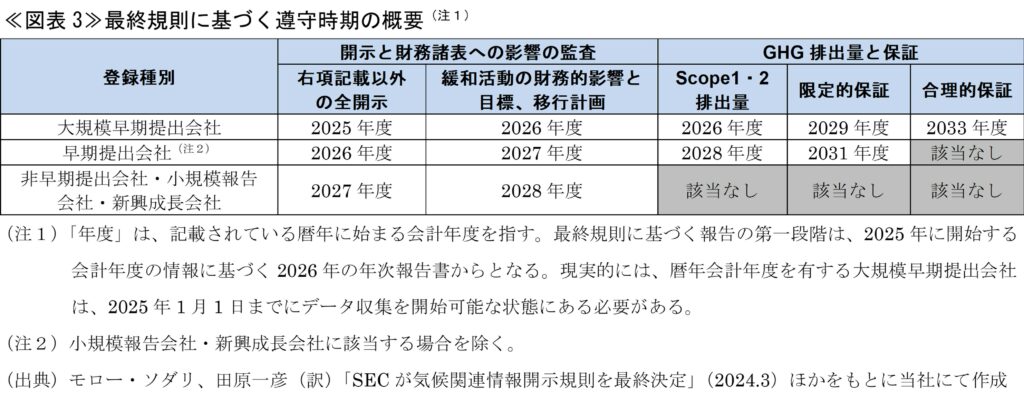

最終規則はSECに登録されたすべての米国上場企業に段階的に適用され9、遵守日は、企業の時価総額等に応じてSECが定める登録種別によって異なる。

①「大規模早期提出会社(LAF)」は2026年から、②「早期提出会社(AF)」は2027年から、③「非早期提出会社(NAF)」・「小規模報告会社(SRC)」・「新興成長会社(EGC)」10は2028年から、それぞれ前会計年度のデータに基づく開示が求められる。大規模早期提出会社にはいわゆるビッグテックをはじめとする国際的な超巨大企業等が該当し、最速だと、暦年決算の大規模早期提出会社は、2025年に新たに要求される開示の多くを2026年初頭提出の年次報告書に盛り込む必要がある。

また、マテリアルなScope1・2排出量の開示を求められる一定規模以上の企業には、SEC登録企業全体の約4割、外国企業では約6割が該当すると見られる11。GHG排出量の開示には、第三者保証を伴う認証報告書の添付も義務付けられる。保証には「限定的保証」と「合理的保証」の2つのレベルがあり、大規模早期提出会社には、より厳格な合理的保証が将来的に求められる≪図表3≫。

3.焦点となったScope3と最終規則の縮小

最終規則の採択までは足掛け4年かかった。この間、本件は米国におけるビジネスと気候をめぐる中心的話題となり、近年のSEC規則制定において稀に見る注目を集めてきた。

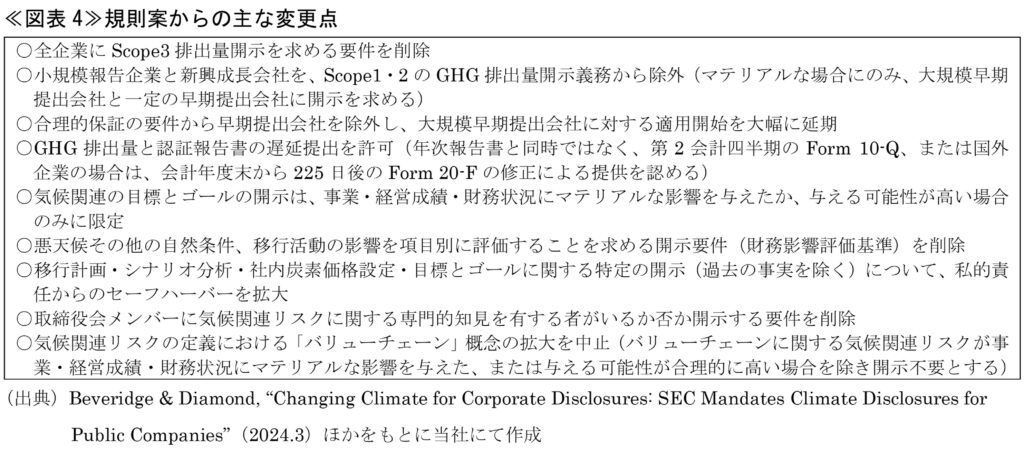

まず2020年5月に、SECに新たなESG規制の採用を促す提言をSEC投資家助言委員会(IAC)が承認した経緯があり12、その後SECは2021年3月に気候関連開示要件の可能性に関し市中協議を実施したうえで、2022年3月には具体的な規則案13(以下「規則案」)を公表した。規則案には、企業、業界団体、会計・法律・投資・気候分野の専門職、議員、NGO、連邦・州政府関係者、学者、個人に至るまで、様々な利害関係者から史上最多となる2万4,000件を超える意見が提出された14 15。規則案が企業に課す負担に焦点を当て、最終規則での大幅な修正を求める意見が相当数に上った16。

中でも強い反発を呼んだのは、全企業に対し、バリューチェーンの上流と下流に係るScope3排出量の開示を義務付ける案である。GHGプロトコルは、多くの企業でScope3が総排出量の約7割を占めると推計している。一方、データ集計にコストがかかり、データソースに一貫性や信頼性がない点も問題視されている17。かなりの回答者がScope3排出量の開示義務化に重大な懸念を示し、GHG排出量開示の義務付け自体に反対する意見も多数あった。開示コストをSECが過小評価しているとの声が上がり18、企業や業界団体、そして一部の保守派議員が激しいロビー活動を展開した。

最終規則は、一部開示要件を重要性(マテリアリティ)の条件で限定する、Scope3を含む多数の規範的(prescriptive)開示要件を削除するなどして、規則案から大幅に縮小された≪図表4≫。

4.法廷闘争の幕開けと続く政争

(1)予想どおりに相次ぐ訴訟

SECが2年前に規則案を公表して以来、専門家はほぼ即座に訴訟に発展すると予期していた19。SECは、気候関連情報開示への高まる要求に応えながら、不可避と予見される賛否両論の法廷闘争に耐え得る最終規則の作成を課された。SECは、マテリアルな気候関連情報の開示が投資家にとって肝要との基本的な考え方を維持しつつ、開示要件の多くをマテリアリティで修飾する簡素化された最終規則の採択により、この論争の間に針を通そうと試みている20。

ただ、要件を緩めても訴訟は避けられず、最終規則公表直後から、州・企業・業界団体は過剰規制と主張し、他方環境保護団体は不十分と訴えて、双方がSECを提訴した。

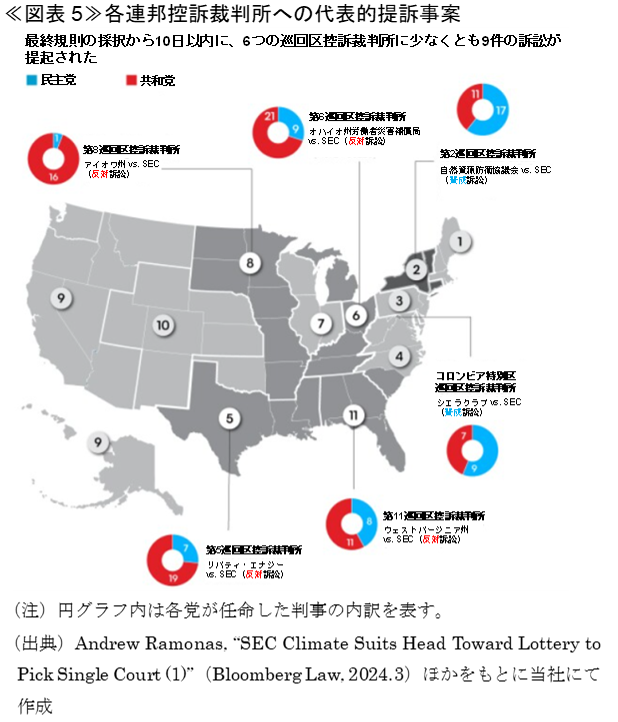

最初の提訴は最終規則の公表からわずか2時間後だった21。それから10日以内に、9件の訴訟が管轄地区を異にする6つの連邦控訴裁判所(連邦高裁)22に提起された≪図表5≫。うち、共和党が任命した各州司法長官(最終規則と政党の関係は後記(3)を参照)や企業関係者が提起した規則の取消を求める訴訟が7件、環境保護団体が提起した「規則が不十分である」との訴訟が2件である。2024年3月15日には、反対派の申立てにより、審理中の最終規則一時停止を第5巡回区控訴裁判所が認めた。3月21日に、これらの9事案は、SECの要請で広域係属訴訟司法委員会(JPML)が無作為抽選し、第8巡回区控訴裁判所でひとつの訴訟に統合された。

これを受けSECは、4月4日にこの司法判断が下るまで自ら規則を一時停止した。SECは①第8巡回区控訴裁判所のより迅速な本案23審理を可能とするため、②審理中に規則が施行されることによる不確実性を避けるため、とその理由を説明している。第8巡回区控訴裁判所は、SECの権限の範囲に関する様々な法的論点(後記(2)参照)について多角的な視点から示される主張やブリーフィングを整理することになる24。SECとしては、最終規則の発効を停止する可能性がある裁判所の差止命令に係る広範なブリーフィングから生じ得る遅延を回避し、直ちに本案審理に移りたかったものと見られる。これによりSECは、企業に対する段階的適用開始日以前に合理的期間での解決を目指している25。

ただし、連邦控訴裁判所が再審請求に判決を下すまでには通常12か月間から16か月間を要する26。また、第8巡回区控訴裁判所での結果がどうあれ、連邦最高裁への上訴が予想される。そうなれば最終的な決着は数年先となる可能性もある27。

さらには統合後にも2件の新たな提訴があり、今後も提訴が続く可能性が高い28。

(2)証券規制か環境規制か

最終規則の位置付けも争点となっている。

SECは投資家保護上有用な財務リスク情報の開示とする一方、反対派は環境政策・規制に過ぎないと主張する29。米国最大の経済団体であり、SECを提訴した全米商工会議所は、「SECは証券規制を装って国の気候政策に口を出そうとしている」「最終規則は本問題に対する『議会は必要ない』という行政機関による禁じ手の最新かつ最悪の例である。SECは投資家保護と称して、90年前の証券法を持ち出し、気候変動という単一トピックについて、広範囲かつ前例のない情報開示を義務付けている」30と舌鋒鋭い。

反対者の論拠は概ね次の3つに集約される31。

① 恣意的で予見困難(capricious)であり、連邦政府機関の規則制定手続きを定める行政手続法(APA)に違反する(企業には既にマテリアルな情報の開示が義務付けられているが、最終規則はそれ以外の情報開示をさらに求めている)

② SECの規則制定権限を超えている(気候関連情報開示は「多大な経済的・政治的重要性」を有する問題であり、これを規制する明確な議会承認を得ていないため、「重要問題法理(Major Questions Doctrine)」32に抵触する)

③ 言論の自由等を保障する憲法修正第1条に違反する(企業は政治的論争が紛糾している問題について、意に反してコストのかかる言論活動を強いられる)

核心は、最終規則が1930年代から議会が与えてきたSECの権限の範囲内か否かにある33。SECには気候変動に係る規則を発行する法的権限がないと考える共和党の司法長官から、規則の特定要素に懸念を表明する業界団体、規則が十分に規範的でないとする環境保護団体まで、イデオロギー的には様々な意見が訴訟となり、具体的な問題が提起されると考えられるが、基本的には、SECが既存の法的権限のもとでいかなる気候関連情報開示を企業に求められるかが試されることになる34。

(3)民主党 vs. 共和党

最終規則をめぐる賛否は、与党・民主党と野党・共和党による政治闘争でもある。

民主党は気候関連情報開示義務化の有益な第一歩としてこの規則を概ね支持しており、共和党はこの規則に完全に反対している35。最終規則は、SEC委員全5名のうち、ゲンスラー委員長を含む民主党委員3名の賛成多数で採択された。これに対し、共和党委員2名が反対した。

実際、規則案はバイデン政権が進める環境政策の中核をなすものであり、共和党の州司法長官からは、バイデン政権が気候変動対策のために連邦政府機関の規則制定権限を利用しようとしている、との見方があった36。ウォール・ストリート・ジャーナル紙は社説で、バイデン大統領によるゲンスラー委員長任命の狙いを、議会での承認を得られない気候変動対策をSEC規則で押し付けることと断じた。そして886ページに及ぶ37最終規則を、「規制に関するゲンスラー委員長の最高傑作」「集団訴訟に携わる弁護士への選挙イヤーの贈り物、そして監査人のための金銭的刺激策と呼ぶべきもの」と痛烈に皮肉った38。

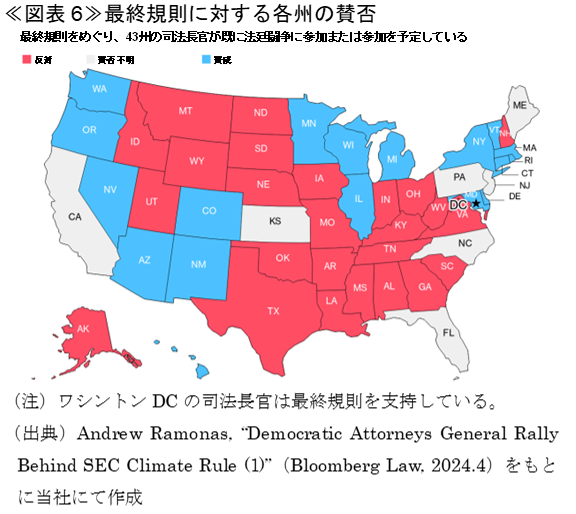

こうした状況を反映し、計25名に上る共和党選任の各州司法長官による提訴に対抗する形で、民主党の司法長官を擁する16州とワシントンDCも最終規則を守るべく訴訟への参加許可を求めた。7州を除き、既に43州が原告または参加者に名を連ね、全面対決の様相を呈している≪図表6≫。

なお、提訴が各地で相次いだのも、各党が任命する司法長官や、判事の割合などにより連邦控訴裁判所ごとに政治的傾向が異なることに関係している。各訴訟は、原告と政治的見解が一致する巡回区に提起された39。統合された訴訟を扱う第8巡回区は保守寄りの裁判所であり、前掲≪図表5≫のとおり、17名中16名の判事が共和党に任命されている。このため、SECの権限逸脱を主張する側の異議申立てが有利になる可能性がある40(ただし、前記(1)のとおりいずれにせよ最高裁への上訴が確実視される)。

また、共和党が強く反発していることから、最終規則の実効性には政治的リスクが伴う。2024年11月に控える大統領選で共和党が勝利した場合、財務報告と環境問題との接点にあまり魅力を感じない、あるいは重点を置かない次期大統領政権により実質的に覆される可能性がある41。

5.気候関連情報開示のあり方を変える最終規則

本稿では、2024年3月にSECが採択した気候関連情報開示に係る最終規則の概要と経緯、法的・政治的課題を概観した。

米国の企業報告における気候関連情報開示は、TCFD提言その他のフレームワークの推奨に従い、主に自主的に、かつサステナビリティレポートなどSECに対する年次報告以外の形で行われてきた42。最終規則は、自主的な報告制度から義務的な制度への重要な転換をもたらし、米国上場企業の気候関連情報の開示方法、そして米国における規制のあり方を大きく変えるものである。Scope3の除外をはじめ規則案から縮小はされたものの、依然詳細かつ重要な開示義務を新たに課し、多くの企業にとって、SEC提出書類で開示が求められる気候関連情報の範囲と内容が大幅に拡大する可能性が高い43。

また、米国上場企業に適用され得るルールは最終規則だけではない。訴訟の長期化や大統領選といった法的・政治的不確実性を多数抱えてなお、企業はその要件を、グローバルおよび米国州レベルでの気候関連情報開示規制、さらには企業のサステナビリティ情報開示における世界的な拡大と標準化の文脈で捉える必要がある。すなわち、EUの企業サステナビリティ報告指令(CSRD)、カリフォルニア州規制、国際サステナビリティ基準審議会(ISSB)基準の各国採用なども視野に、世界的な気候関連情報開示規制の潮流における最終規則の位置付けを整理・検討することが求められる。

次稿44では、他の開示規制と最終規則の関係や、施行に伴う企業側の課題とリスク、求められる対応策などを考察する。

- わが国の証券取引等監視委員会と公認会計士・監査審査会に相当する機能を併せ持つ(日本会計士協会ウェブサイト「SEC(Securities and Exchange Commission)米国証券取引委員会」(visited Apr. 23rd, 2024))。

- SEC, “The Enhancement and Standardization of Climate-Related Disclosures for Investors”(2024.3)

- María Mendiluce, “US Climate Disclosure Rules: Not Perfect But Still A Victory”(Forbes, 2024.3)ほか

- 例えばトヨタ自動車、ソニーグループ、武田薬品工業、三菱UFJフィナンシャル・グループを含むメガバンクなど、米国預託証券(ADR)が米国株式市場に上場する日本企業も対象となる。2024年4月22日現在16社が該当する(株探ウェブサイト「日本株ADR一覧」)。

- Sarah Jarvis, “4 Things To Know About SEC Climate Reporting Compliance”(2024.3)

- SEC, “In the Matter of the Enhancement and Standardization of Climate-Related Disclosures for Investors: Order Issuing Stay”(2024.4)

- 重要性(マテリアリティ)について、SECは連邦証券法の下で一般的に適用される基準を指すとしている。すなわち、合理的な投資家が投資や議決権行使の意思決定を行う際にその情報を重要と考えるか、または当該情報(の省略)が、入手可能な情報の全体構成を著しく変えたとみなす可能性が高い場合、当該情報はマテリアルとされる(前掲注2)。

- TCFD提言における「指標と目標」は、最終規則では「目標とゴール」となっているものの、その他の「ガバナンス」、「リスク管理」、「戦略」はTCFD提言の推奨開示項目に沿っている。ただし、TCFD提言と異なり、機会ではなく、気候関連リスクのみに焦点を当てている。

- 1934年証券取引所法に基づく報告義務を負うすべてのSEC登録企業と、1933年証券法または1934年証券取引所法に基づく登録届出書を提出する会社に適用される。登録企業は、証券法Form S-1、S-4、S-11、F-1、F-4、証券取引所法Form 10などの登録届出書、およびForm 10-K(年次報告書)、10-Q(四半期報告書)、20-F(外国企業用の年次報告書)などの取引所法定期報告書に、該当する開示内容を記載する必要がある(前掲≪図表1≫出典)。

- ①大規模早期提出会社は、時価総額7億ドル以上等の要件を満たす会社を、②早期提出会社は、時価総額7,500万ドル以上7億ドル未満等の要件を満たす会社を、③非早期提出会社は、大規模早期提出会社及び早期提出会社の要件を満たさない会社を、④小規模報告会社は、時価総額2億5,000万ドル未満等の要件を満たす会社を、⑤新興成長企業は、収益が12億3,500万ドル未満等の要件を満たす会社を指す(金融庁「事務局説明資料」第1回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ資料(2024.3))。

- Stefania Palma, Aime Williams & Patrick Temple-West, “SEC votes to require company climate disclosures with scaled-back rule”(The Financial Times, 2024.3)

- SEC IAC, “Recommendation from the Investor-as-Owner Subcommittee of the SEC Investor Advisory Committee Relating to ESG Disclosure (As of May 14, 2020)”(2020.5)

- SEC, “The Enhancement and Standardization of Climate-Related Disclosures for Investors”(2022.3)

- Kristy Balsanek et al., “SEC stays climate rules: An overview of ongoing legal challenges”(DLA Piper, 2024.4)

- わが国からは経団連もコメントを提出している(経団連「SEC「気候関連開示規則案」に対するコメント」(2022.5))。

- McGuireWoods, “SEC Adopts Final Rules on Climate-Related Disclosures”(JD Supra, 2024.3)

- Carla Fried, “Assessing Climate Disclosure as U.S. Drops Scope 3 Requirement”(UCLA Anderson Review, 2024.3)

- Cydney Posner, “Final SEC climate disclosure rules [UPDATED]—Part II GHG emissions and attestation”(

Cooley PubCo, 2024.3) - Suman Naishadham, “SEC approves rule requiring some companies to report greenhouse gas emissions. Legal challenges loom”(AP, 2024.3)

- Julie Rizzo, Lance Dial & Sean Jones, “Threading the Needle: the US Securities and Exchange Commission’s Final Climate-Related Disclosure Rules”(K&L Gates, 2024.3)

- Stefania Palma, Aime Williams & Patrick Temple-West, “‘Sued on both sides’: SEC braces for lawsuits from supporters and critics of climate rule”(The Financial Times, 2024.3)

- 全米50州が11の「巡回区」と呼ばれる地区に分けられており、各巡回区にひとつずつ控訴裁判所が設置されている。このほかワシントンDC、全米をそれぞれ管轄するものと合わせ、計13の連邦控訴裁判所が存在する。

- 訴訟の形式的側面などを除いた事実(実体)的側面を指す。

- Michael Littenberg, Amy Roy & Robert Skinner, “SEC Climate Disclosure Rules challenges to be heard in Eighth Circuit Court of Appeals”(Ropes & Gray, 2024.3)

- Frank Zarb & Louis Rambo, “SEC Voluntarily Stays Corporate ESG Disclosure Rules Pending Litigation”(Proskauer, 2024.4)

- Brownstein, “The SEC Stays Its Own Climate Rule—What’s Next?”(2024.4)

- Graham Reeder, “Navigating the New Disclosure Landscape: Us SEC Climate Disclosure Rules and the Impact on Canadian Businesses”(Gowling WLG, 2024.4)

- 前掲注14

- Inside Climate News, “The Politics Behind the SEC’s New Climate Disclosure Rule—and What It Means for Investors”(2024.3)ほか

- Cydney Posner, “SEC requests court deny stay in climate disclosure rules litigation”(Cooley PubCo, 2024.3)

- 前掲注30ほか

- 「主張されている権限の歴史と幅広さ、そして行政機関の規則の経済的・政治的重要性から、係争中の権限付与を議会が意図していたか否か疑う理由がある」場合、この重要問題法理に基づき、裁判所が行政機関の規制権限を無効と判断する可能性がある(前掲注14)。

- 前掲注29

- Miriam Wrobel, “The SEC Climate Disclosure Rule: Separating Signal from Noise”(Harvard Law School Forum on Corporate Governance, 2024.4)

- 前掲注34

- 前掲注16ほか

- その後SECが連邦官報準拠版に差し替えたことに伴い1ページ減り、現在はわずか885ページである。

- ウォール・ストリート・ジャーナル「【社説】米SECの政治的な気候変動開示規則:新たな開示規則は企業や投資家に有害」(2024.3)

- Taylor Wirth, Jay Knight, Bruce White & Alexander Bandza, “Key Takeaways From the SEC’s New Climate-Related Disclosure Rules”(Barnes & Thornburg, 2024.3)ほか

- Jacob Hupart, “Eighth Circuit Will Decide SEC Climate Disclosure Rule”(Mintz, 2024.3)

- Jacob Hupart et al., “SEC Approves Sweeping New Climate Disclosure Rule: Key Takeaways”(Mintz, 2024.3)

- Harry Etra, Myles Scott & Watson Hanson, “The SEC’s Final Disclosure Rule is Here. What’s Next?”(Morrow Sodali, 2024.3)

- Kristen Sullivan & Laura McCracken, “Navigating the SEC’s new climate disclosure rule”(Deloitte, 2024.3)

- 鈴木大貴「波紋を呼ぶ米国の気候関連情報開示義務化②~企業を悩ますコンプライアンス負担と絡み合う開示基準~」Insight Plus(SOMPOインスティチュート・プラス、2024.5)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。