中国 消費財買い換え促進策の限界

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5469-7826)にご連絡ください。

1.はじめに

目下、米国との関税合戦が注目されている中国であるが、両者の対立は今に始まった話ではない。米中貿易摩擦自体は、第一次トランプ政権が発足した2010年代後半以降、徐々に深まってきていた。中国としては、米国等の関税引き上げを通じた外需の減少や、米国主導の先端半導体等の輸出規制に苦しめられており、国内の消費拡大や自国の生産力向上を迫られていた。

これら課題への対応策の1つとして、習近平政権が昨年から力を入れているのが、大規模設備更新と消費財買い換えの促進策(合わせて「両新」政策と呼ばれる)だ。高品質な製品を効率的に生産できるよう設備更新を後押しするとともに、高品質な製品への買い替えによる消費促進を行うものである。「両新」政策は、2024年3月に、「大規模設備の更新と消費財の買い替え推進行動プランに関する通知」が発表されたことを機に注目されるようになった。

当初は、「両新」政策の中でも、生産力向上をもたらす「大規模設備更新」への期待が大きかった。同じく2024年3月に発表された全国人民代表大会の政府活動報告において、2024年の重点業務の筆頭に位置付けられた内容が「新質生産力の向上」であり、親和性が高かったためだ。

しかし、ここ1年の間に国内・国外双方において中国経済をめぐる状況は変化し、「消費財買い換え」の重要性が高まっている。国内においては、消費者の買い控えによる住宅不況が長引き、景気の減速が鮮明になっている。このため、需要喚起を通じた目先の景気回復が喫緊の課題となっている。国外においては、中国からの安価な製品の輸出に対して「デフレ輸出」として反発が強まっている。反発の背景には、中国政府による国内企業支援への不満も含まれており、政府としては企業に対する設備更新の促進を積極的に行いにくくなっている面がある。

実際、2025年の予算案を見ると、「大規模設備更新」が2,000億元(前年比+500億元)、「消費財買い換え」が3,000億元(前年比+1,500億元)となっており、いずれも2024年対比で拡大されたものの、とりわけ後者の拡大幅が大きくなっている。

以上を踏まえ、本稿では、「両新」政策の中でも消費財買い換え促進策を取り上げる。第2節では政策概要の解説、第3節では具体的な効果の確認を行うことで、これまでの政策の実態を明らかにする。第4節で過去の購入促進策が辿った展開を確認し、第5節で今後の展開を考察する。

2.政策を巡るこれまでの経緯

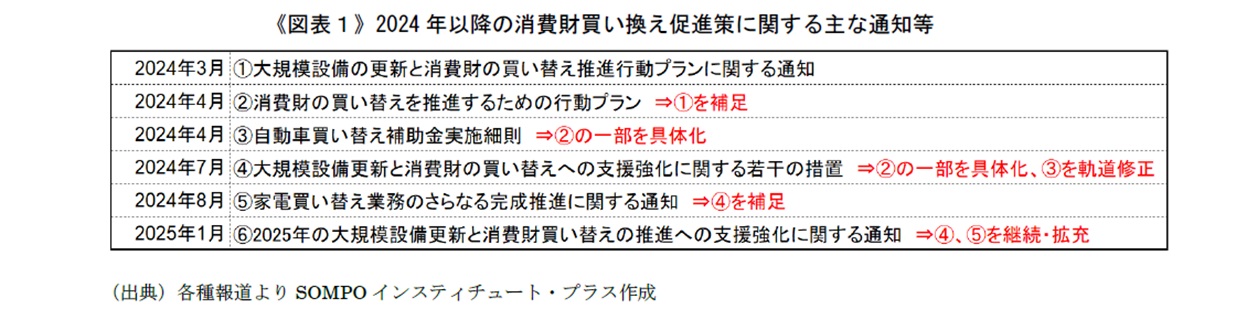

今回の消費財買い換え促進策の内容は、主に自動車や家電について、省エネ性能の高い製品に買い替えた消費者に対し、補助金を出すというものである。ただ、2024年3月に消費財買い替え促進の方針が公表されてから約半年ほどの間は、目立った売上の増加はみられなかったこともあり、わずか1年の間にも政策内容は揺れ動いた【図表1】。

導入当初、政策がうまく機能しなかった背景としては、実務を担った地方政府が、苦しい財政状況の中で取組に消極的だったことが大きいとされる。当初、本施策の財源負担の割合は、中央政府:5~7割、地方政府:3~5割とされており、地方政府にも相応の負担が課されていた。地方政府は、主な収入源の土地使用権売却収入が住宅不況の影響で減少しており、苦しい財政事情となっている。このような状況下で、追加的に消費財買い換え促進策分を負担するのは難しく、地方政府は本腰を入れて取り組まなかった可能性がある。

加えて、家電については、中央政府から買い換え推進の対象品目や期限等に関する具体的な指針が示されていなかった。地方政府にとっては、実施に際して判断に迷う部分が多かったことも、取組みに腰が重かった背景の一つと推察される。

これらの問題点を解消して消費財買い換えを促すべく、2024年7~8月に中央政府は、主に3つの対応を行った。第一に、超長期国債3,000億元を財源として割り当てることで、中央政府の負担割合を85~95%に拡大し、地方政府の財政負担を減らすことを発表した。合わせて、中央政府負担分の資金枠につき、2024年12月31日までに使用していない分は回収するとして、地方政府に早期の対応を迫った。第二に、家電の補助対象範囲を明確化すると共に(テレビ、冷蔵庫、洗濯機、エアコン、PC、温水器、家庭用コンロ、レンジフードの8品目)、自動車と合わせて、補助金の支給額を拡大した。第三に、スムーズに補助金が行き渡るよう、プロセスの見直しを指示した。政府系メディアの一つである人民日報によれば、2025年1月時点では、「スマホの画面をタップするだけで補助金を受給でき、決済時に直接割引が適用され、旧製品の回収と新製品の配送がワンストップで完了する」ようになったとされる。これらのテコ入れ策の結果、買い換え促進策が一定の効果を上げ始めるようになった。

これらの施策は2024年末をもっていったん終了したものの、冒頭で述べたように目先の景気回復が喫緊の課題となる中で、2025年1月には、買い替え促進策の継続および拡充が行われた。具体的には、家電製品の買い替え補助対象に4品目(電子レンジ、浄水器、食洗機、炊飯器)を追加して範囲を拡大すると共に、新たにデジタル製品(スマートフォン、タブレット、スマートウォッチ)の購入補助などを打ち出した。デジタル製品については、買い替えではなく新規購入が対象となる。また、自動車に関しても、当初2024年末までとしていた期限を延長すると共に、補助の対象範囲を若干ながら拡大した。期限は明示されていないものの、この拡充を発表した通知の名称が「2025年の大規模設備更新と消費財買い替えの推進への支援強化に関する通知」であることから、2025年中は補助が継続するものとみられる。

以上が消費財買い換え促進策をめぐる大まかな流れであるが、多少の政策調整を経て、政策が軌道に乗り始めた状況といえるだろう。次節では、その政策効果について、具体的な数字を参照しながら確認していく。

3.具体的な政策効果

まず、2024年の消費財買い換え促進策の品目ごとの成果については、商務省市場運営・消費促進局の李剛局長が具体的な数字を述べている。同氏によれば、自動車については、廃車・売却による新車購入台数が660万台以上となり、自動車の売上高を約9,200億元超押し上げた。また、家電製品については、対象の8品目合計で5,600万台以上買い替えられ、家電の売上高を2,400億元押し上げた。具体的な根拠が述べられていない点に注意は必要なものの、このコメントの数字を素直に足し上げると、約1.2兆元の消費押し上げ効果が働いた計算になる。小売売上高全体に対するインパクトとしては、2024年の中国の社会消費財小売売上高が48.8兆元であったため、単純計算で約2%に相当する。

このように単年の実額の数字だけをみると2024年は自動車を中心に堅調に政策効果が出ていたといえそうだが、売上の伸び率の変化からは異なる側面も見えてくる。

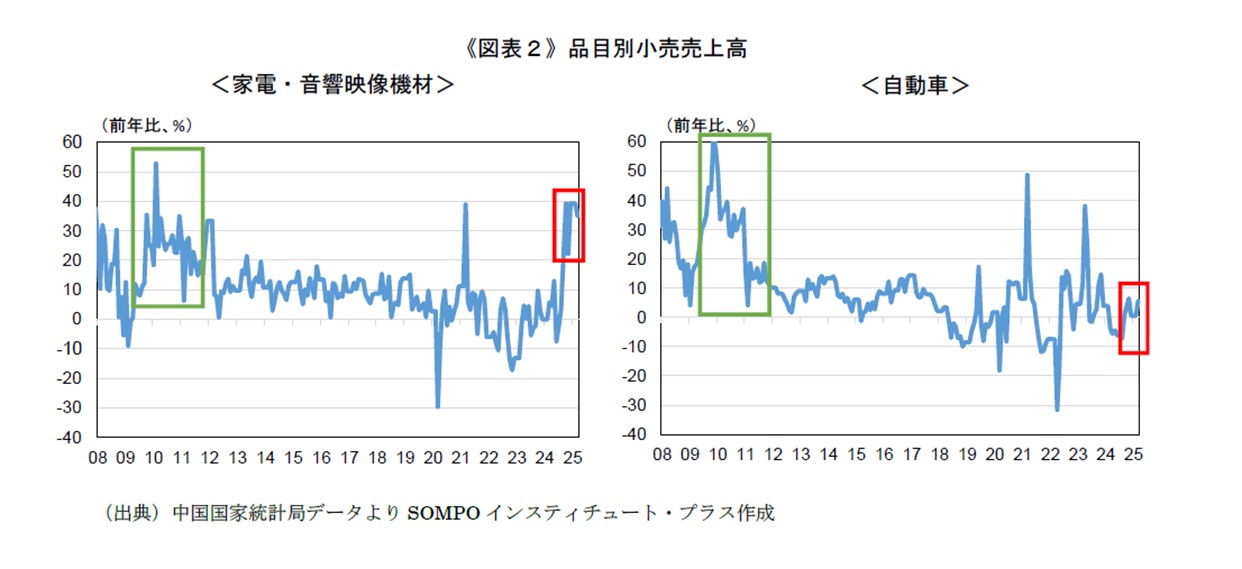

品目別の小売売上高の前年比について、足もとの動きを見ると、家電・音響映像機材については、2024年9月以降、前年比20%超で推移しており、ここ数年の水準と比べると明確に高い伸びとなっている【図表2】。これは、同じく推進されている住宅リフォームと合わせて、スマート家電の導入が進んでいることも後押ししていると考えられる。一方、自動車については、2024年9月以降、若干持ち直しているものの、2022~23年と同程度の伸び率に止まっており、大きく伸びているとは言い難い。これは、2013~22年と10年近くにわたり、断続的に新エネルギー車の購入補助を行ってきたため、買い替え需要がそもそも少ないことが考えられる。

すなわち、単価の高い自動車が買い替え促進策の中心であるものの、その売上は過去の水準に照らして伸び悩んでおり、全体としての消費押し上げ効果も力強さを欠いているというのが、2024年の消費財買い換え促進策に対する、より実態に近い評価といえるだろう。

それでは、今後の消費財買い換え促進策の効果はどのようになっていくだろうか。2025年1月に家電4品目やデジタル製品を補助対象に追加したとはいえ、規模感に鑑みて、既存の消費押し上げ効果を大きく加速させることは考えにくい。むしろ、買い替え促進策というのは、需要の先食いに過ぎないので効果が一時的という批判もある。この前提に立つと、先食いした分の反動で、どこかのタイミングで売上が落ち込むことになる。反動減がいつごろ、どのような形で表れるかは、今後の展開を考える上で一つの焦点になってくる。

中国では2009~12年ごろにも、今回と同様、大規模な消費財購入促進策が実施されていた。次節では、過去の購入促進策実施時においてはどのような展開を辿ったか、反動減の影響の表れ方を中心に見ていく。

4.過去の類似例における展開

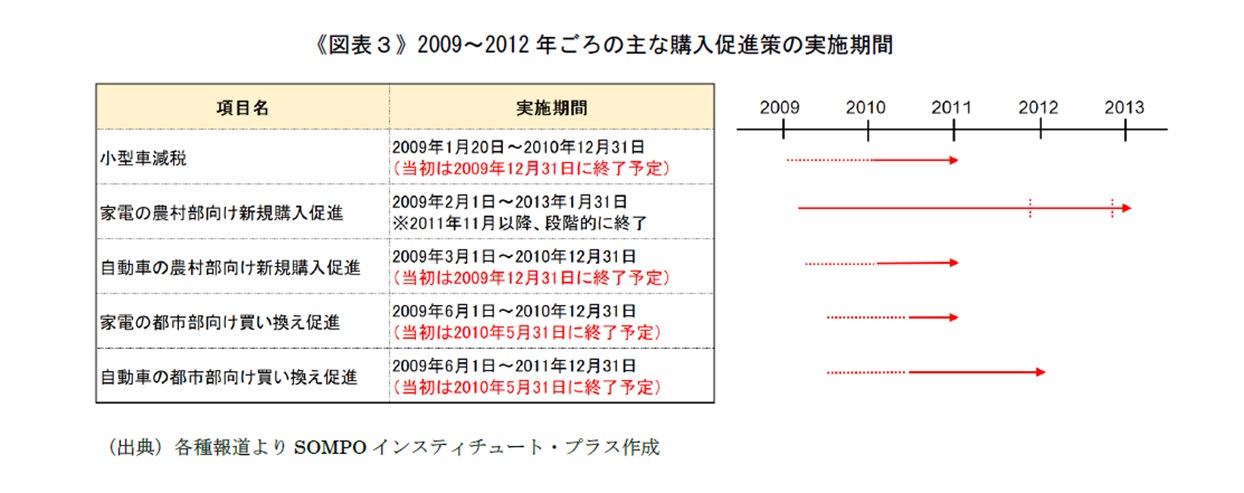

まず、2009~12年ごろの消費財購入促進策の内容としては、農村部向けの家電購入促進策と自動車購入促進策、都市部向けの家電・自動車買い換え促進策に、小型車減税等も加えた大掛かりなものとなっていた。今回の買い替え促進策との大きな違いは、農村部向けについては買い換え促進ではなく、普及に向けた新規購入促進が行われていた点である。

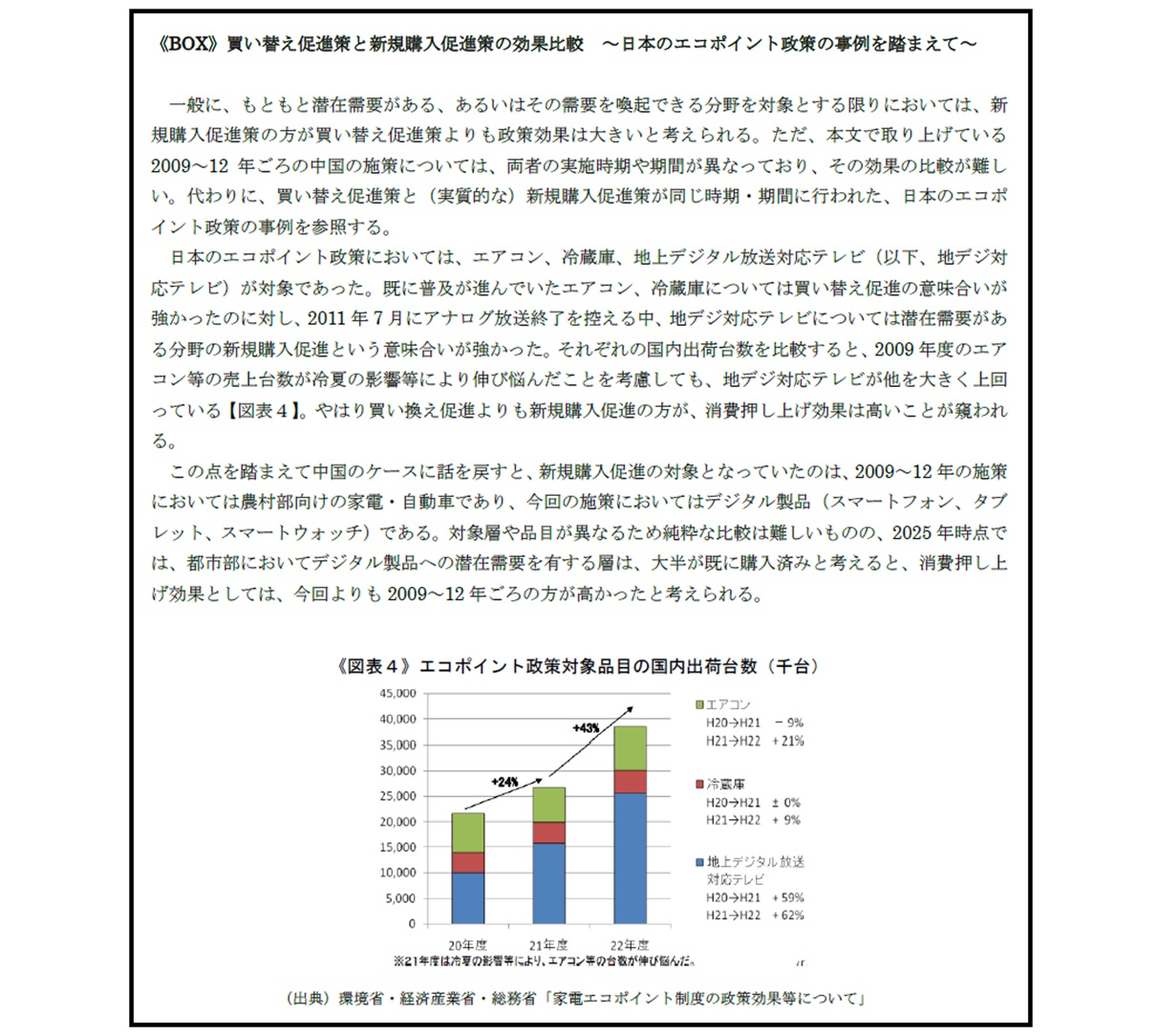

もともと潜在需要が存在したという前提に立てば、新規購入促進の方が買い替え促進よりも政策効果は大きいと見られ、消費押し上げ効果としては、今回よりも2009~12年ごろの方が高かったと考えられる(この点については、日本の家電エコポイント政策との比較も試みた。BOX参照)。

その裏返しとして、反動減の影響も2009~12年ごろの方が大きかったとみられる。ただ、改めて当時の購入促進策終了前後の推移を確認しても、目立った落ち込みはみられず、緩やかな減速に留まっている【図表2】。この理由としては、以下の2点が考えられる。第一に、各促進策の終了時期が異なっていたことだ。各対象品目の売上が落ち込むタイミングが分散することで、小売売上高全体で見た一時的な落ち込みは回避される格好になる【図表3】。第二に、購入促進策があらかた終了した2012年6月からは、省エネ家電製品を主な対象とした購入促進策を改めて実施したことだ。中央政府が、必要に応じて追加策を打ち出して消費を下支えることによって、急激な売上の落ち込みを回避したものと考えられる。

注意すべきは、あくまでも一時的な落ち込みを回避できているだけであって、反動減の影響自体が軽減されているわけではないという点である。反動減の影響が分散して表れた結果、緩やかな減速が続いたというのが2009~12年ごろの状況だ。

5.今後の展開の考察

最後に、これまで述べてきた動向を踏まえて、今回の買い替え促進策について今後の展開を考察する。まず、実施期間については、3年程度続く可能性が高い。先に述べたように、2025年中は補助が継続するものとみられるが、その後の予定は見えていない。しかし、2024年3月に発表された「大規模設備の更新と消費財の買い替え推進行動プランに関する通知」において、2027年までに中古車の回収量を2023年比で約2倍にするといった目標が掲げられていたことを踏まえると、本政策の実施期間としては、3年程度を想定しているとみられる。これは、過去の政策実施期間(2009~12年ごろ、ただし大半は2011年末で終了)とも概ね一致する。

また、反動減については、過去同様、影響の分散を図る可能性が高い。2024年末で買い替え促進策がいったん終了し、2025年1月に改めて継続・拡充方針を発表した経緯を考慮すると、既に反動減の影響は一定程度分散していると推察される。自動車の買い替え促進、家電の買い替え促進、デジタル製品の新規購入をそれぞれ異なる枠組みと捉えたうえで、部分的な期間延長等を通じて、終了時期をずらす可能性が高いと考える。

消費押し上げ効果については、先に述べたように、2024年時点では一定程度確認できるものの、力強いとは言い難かった。2025年は、不動産市況の低迷に米中摩擦による外需の弱含みも加わり、内需喚起の必要性は昨年以上に高まっている。しかし、高い政策効果が見込める分野(単価が比較的高く、潜在需要が見込めそうな分野)については、大半が既に対象範囲に含まれており、さらなる拡充の余地は限られている。よって、基本的には現行の政策を延長する形で消費の下支えを図る可能性が高い。この場合、買い替え促進策による押し上げ効果は、反動減の影響も受けつつ緩やかに減速していくことになる。景気対策の観点からは、年内に内需喚起策を強化する可能性は高いものの、その際は、買い替え促進策とは異なる枠組みを活用することが見込まれる。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。