インドが「世界の工場」になれない理由

~中国との比較分析から見るインド製造業の課題~

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5469-7826)にご連絡ください。

1.はじめに

米国のトランプ大統領は、8月27日、インドがロシアから原油を輸入していることを理由に、インドからの輸入品にかける関税率を25%から50%に引き上げると宣言した。これは当然、インドの製造業にとって大きな打撃となる。もっとも、もともとインドの製造業は、政府による長年の支援・保護の下でも未成熟な状態を脱け出せていなかった。今回の米国との貿易戦争は、今後のインドの製造業のあり方や政府の産業政策に方向転換を迫るきっかけになるかもしれない。本稿では、モディ政権の国内産業振興策である「メイク・イン・インディア政策」の具体的な内容を解説しつつ、その進捗状況と課題を客観的に評価する。さらに、先に製造業中心の発展を遂げた中国との比較分析を通じて、インドが直面する構造的な制約要因を明らかにし、今後の製造業発展に向けた現実的な方向性を考察する。

2.インドにおける製造業発展の必要性

長年、高い経済成長を続けてきたインドであるが、その成長の原動力はサービス業であった。中でも、グローバル企業向けのソフトウェア開発やコールセンター業務などを中心としたITサービス業は、「世界のバックオフィス」として確固たる地位を築いてきた。裏を返せば、製造業が未成熟である点が積年の課題となっている。マクロ経済全体では高成長を実現しているにもかかわらず、インドにおいて未成熟な製造業が問題となる理由は、主に2つある。

第一に、雇用機会の不足だ。インドの人口は2023年に中国を抜いて世界最大となり、現在も年間1,000万人以上の新規労働力が労働市場に参入している。一方、インドの成長を支えるサービス業は、労働集約的な日本のサービス業のイメージとは異なり、ITを中心とする労働生産性が高い分野が多く、もともと雇用吸収力が低い上に、対象層が高学歴・高技能労働者に限定される。このため、大学教育を受けていない大多数の国民にとって、良質な雇用機会が限られているのが現状だ。引き続き人口増が続くインドでは、労働集約的なプロセスを有し、また他産業への波及効果が大きい製造業による雇用創出が急務となっている。

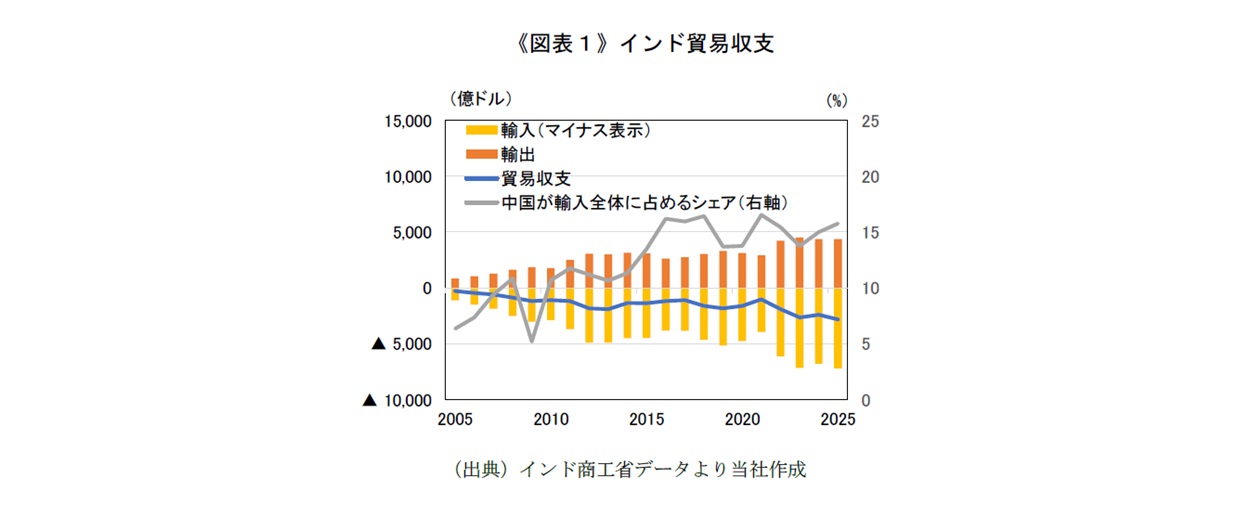

第二に、輸入における中国への依存度の高さだ。かねてより貿易赤字が続いているインドであるが、近年、その赤字額が拡大傾向にあった【図表1】。とりわけ国境紛争により緊張関係にある中国からの輸入が全体の1割以上を占めており、経済安全保障の観点からも問題になっている。製造業基盤が脆弱なため、中間財や部品を中国に依存せざるを得ない現状の打開が必要になっている。

これらの構造的な問題に対処すべく、2014年に発足したモディ政権は、製造業を中心とする産業発展を目指す「メイク・イン・インディア政策」を国家戦略の柱として掲げ、精力的に取り組んできた。同政策は、2025年までに製造業のGDP比率を14年当時の17%から25%に引き上げ、1億人の新規雇用を創出するという野心的な目標を設定していた。

3.メイク・イン・インディア政策の概要

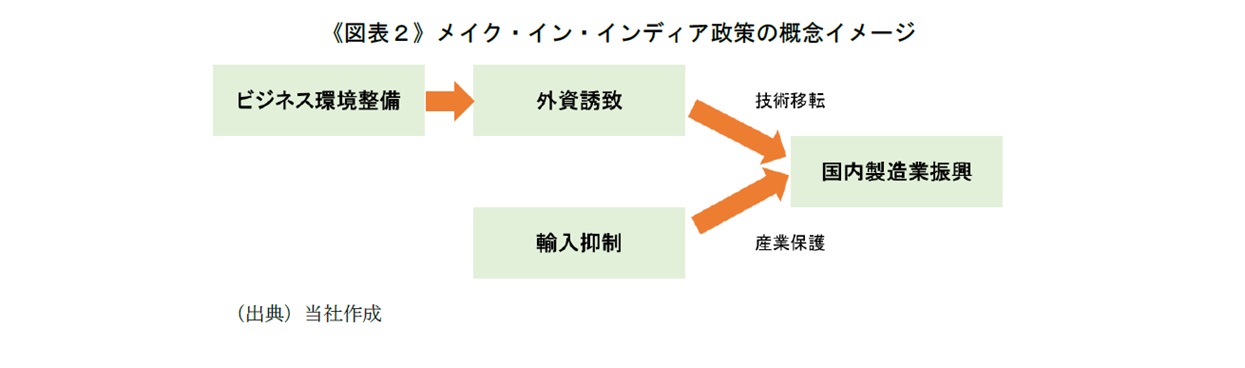

メイク・イン・インディア政策とは、製造業を中心とする国内産業の振興を目指すモディ政権の肝いり政策である。アプローチとしては、ビジネス環境の整備を通じて外資誘致を促すことに加え、貿易赤字の縮小と国内での生産拡大の実現に向け、輸入抑制にも取り組むものである【図表2】。

ビジネス環境整備に向けては、主に手続簡素化等に取り組んできた。中でも、影響が大きかったとされるのが、2017年に制定された統一的なGST(物品サービス税)だ。従来は、各州が自由に間接税を設定しており、税率の違いで計算が煩雑になることや、州境での税関手続に時間がかかるといった問題を抱えていた。新たに制定されたGSTにおいても複雑さは残っているものの1、各州が自由に税率等を設定できなくなったという意味で一定の進歩といえるだろう。

外資誘致に向けては、2020年に、PLI(Production Linked Incentive:生産連動型インセンティブ)スキームを導入した。これは、特定の分野を対象に、インド国内で製造された製品の売上高の増加分の一部を補助金として企業へ支払うという政策である。国内の企業だけでなく外国企業も対象となる点が特徴であり、外国企業によるインドでの拠点設立や追加投資拡大を促す効果がある。

輸入抑制に向けては、2017年にPMP(Phased Manufacturing Program:段階的製造プログラム)を導入した。対象品目について、国内での生産拡大を促すべく、段階的に関税を引き上げる政策だ。当初は、携帯電話の関連部品が対象であったが、現在は電気自動車関連部品も追加されており、対象は拡大傾向にある。PMP導入と合わせて、PMPの対象外の品目についても広範に関税が引き上げられた結果、インドの平均関税率は、2017年から2018年にかけて大きく上昇し(13.8%⇒17.1%)、現在も他の先進国やBRICS諸国の水準を大きく上回る水準となっている。

また、モディ政権以前から続く政策で非関税障壁として輸入抑制につながっているのが、強制的な独自規格の認証取得である。これは、広範な対象品目について、国内で流通させるにあたり、品質向上の観点から、インド標準規格局(BIS)が定めた規格の認証取得を求める政策である。この認証には、任意認証と強制認証の2種類があるが、前者は製品の製造業者が自発的に取得すればよいのに対し、後者は義務化されており、取得しない限りインドへの輸入やインド国内での販売を行うことができない。同規格が国際標準に則っていないこと、強制認証の対象品目が頻繁に見直されること、対象品目の数が相応に多いこと(2025年9月26日時点で689品目)が、製造業者の対応を難しくしている。

4.メイク・イン・インディア政策の進捗状況

このように数々の施策を講じてきたメイク・イン・インディア政策であるが成果は芳しくなく、進捗は当初目標をいずれも下回っている【図表3】。とりわけ、雇用創出に関する部分は下振れが大きく、国内の雇用不足に対する国民の不満は高まっている。

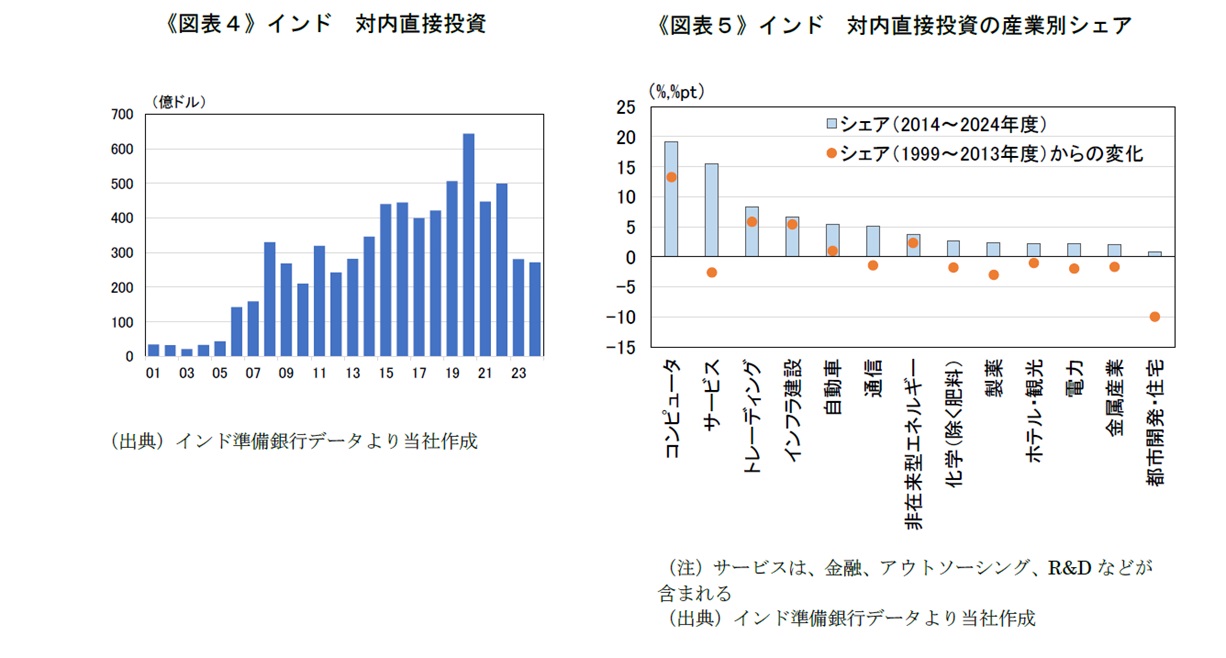

目標を下回った直接的な背景としては、コンピュータ以外の製造業に対する海外からの投資がさほど伸びなかったことがある。まず、インドの対内直接投資の推移をみると、2010年代後半は拡大傾向が続いていた一方、2020年代に入って減少しており、コロナ禍が落ち着いた2023年度以降も回復していない【図表4】。また、対内直接投資の産業別シェアを確認すると、モディ政権が発足した2014年度以降では、コンピュータ、サービスが頭一つ抜けて高く、トレーディング、インフラ建設、自動車と続く【図表5】。モディ政権発足前からのシェア変化を見ると、コンピュータが最も高く、トレーディング、インフラ建設と続く。まとめると、モディ政権発足以降の対内直接投資においては、コンピュータは大きく伸び、高いシェアを占めるに至ったものの、それ以外の製造業についてはさほど伸びなかったことがわかる。

製造業に対する海外からの投資がさほど伸びなかった背景には、何があったのだろうか。次章では、同じく膨大な人口を抱えながら、2000年代以降、「世界の工場」として外資誘致を通じた製造業発展に成功した中国と比較しながら、インドの課題を確認する。

5.インドと中国の比較

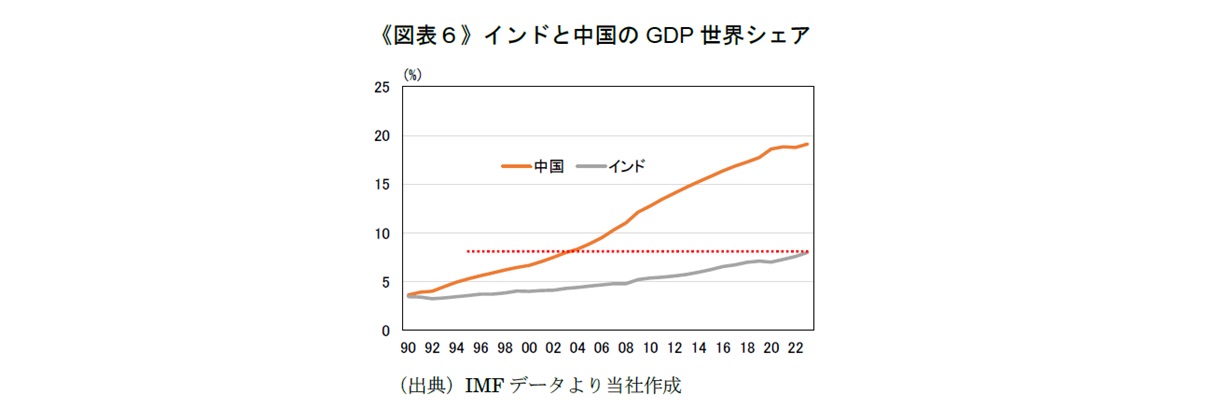

本稿では、議論の出発点として、直近時点のインド経済と、2003年当時の中国経済を比較することにする。これは、世界経済に対する影響力の大きさという意味で、両国のGDPの世界シェアがいずれも8%に到達した時点を選んだことによる【図表6】。

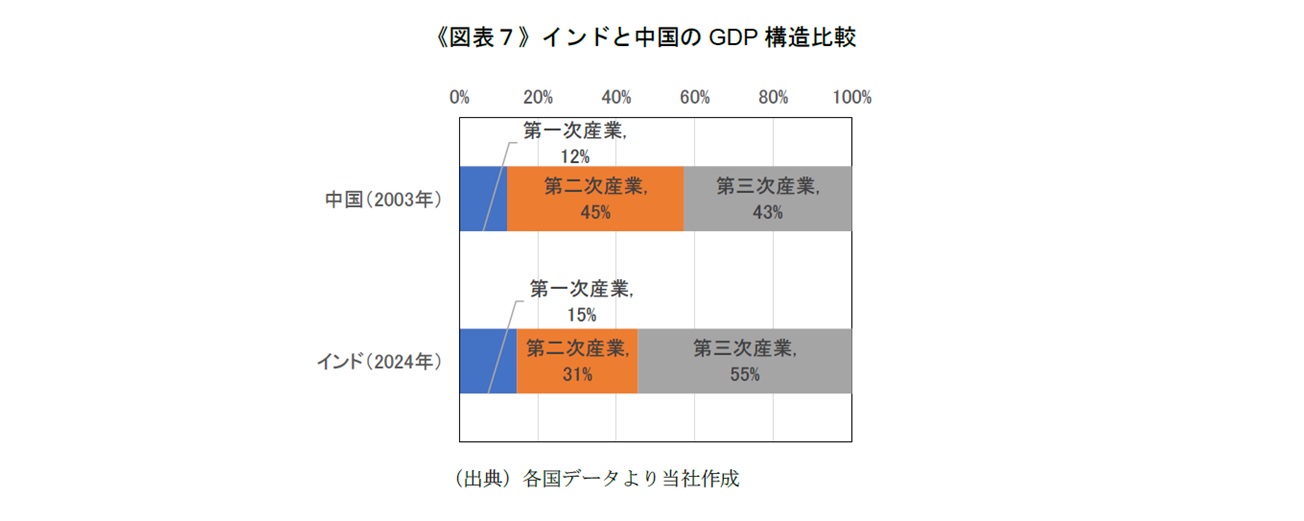

まず、両国の産業構造を比較すると、第一次産業のシェアはほとんど変わらない一方、製造業を含む第二次産業のシェアは中国の方が高くなっており、2003年当時の中国の方が製造業中心の経済であったことがわかる【図表7】。このことは、インドの製造業振興策が成功して来なかった証であるが、同時に、中国では本格的な高成長局面に入る前から製造業の活動について一定の蓄積があり、両国の初期条件が異なっていたことも示している。

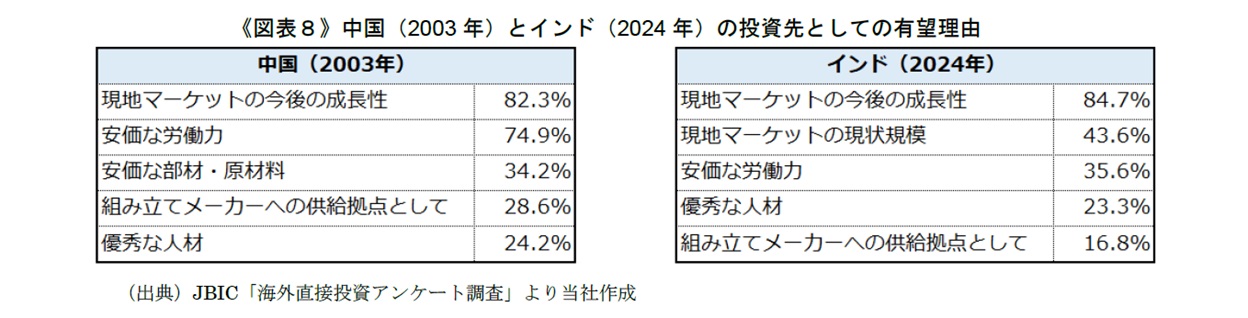

次に、両国の発展形態の違いに関する手掛かりを得るために、JBICの「海外直接投資アンケート調査」で、2003年の中国と2024年のインドそれぞれに対する(事業展開上の)有望理由と課題の上位5項目を比較する。

まず、有望理由については、第一位の「現地マーケットの今後の成長性」は得票率含めてほぼ共通している一方で、中国で第二位の「安価な労働力」、第四位の「組み立てメーカーへの供給拠点として」は、インドの約2倍の票を得ている【図表8】。また、第三位の「安価な部材・原材料」は、インド側には含まれていない。

経済全体では雇用機会の不足が問題とされるインドで「安価な労働力」の順位が中国より低い一因としては、スキルギャップや教育水準の格差などを背景とした雇用のミスマッチが考えられる。高学歴・高技能労働者は、単純労働中心の製造業への就職を好まない。一方、農村部の余剰労働力は、中等教育以降の就学率が低いため、製造業へのシフトが難しい。転職によるキャリアアップも一般的である中、製造業においては必要十分な能力を有した労働者の取り合いが生じ、賃金が押し上げられているとみられる。

また、「安価な部材・原材料」に関しては、インドは先に述べたPMPのように自国の関税を引き上げるような産業保護政策をとったことで、海外からの調達コストが引き上げられたものと推察される。そして、これらの要因が組み合わさったことで、「組み立てメーカーへの供給拠点として」としての魅力が相対的に見劣りすることになったと解釈できる。

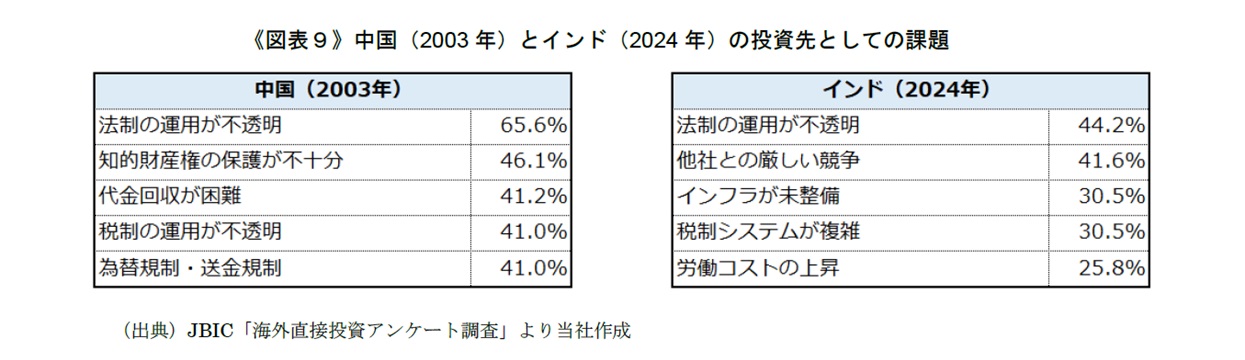

次に、課題については、第一位の「法制の運用が不透明」は両国で共通している一方、第二位以降は全て異なっている【図表9】。中国は概ね法運用の不透明性や規制にかかる内容となっているのに対し、インド側の課題は多岐にわたり、「他社との厳しい競争」、「インフラが未整備」、「税制システムが複雑」、「労働コストの上昇」が挙げられている。

インドで「他社との厳しい競争」の順位が高い理由としては、インドに進出した外資企業だけでなく、産業保護を受けた地元企業が競争相手に含まれている可能性がある。「インフラが未整備」、「税制システムが複雑」に関しては、インドは州政府の権限が相対的に強いために、州をまたいだインフラ整備の遅れや、州への配慮によって複雑さが残る税制システムにつながっている。「労働コストの上昇」に関しては、先に述べた「安価な労働力」が低いことの裏返しといえるだろう。

これらの両国の違いをもたらした原因としては、自国製造業の育成手段について、両国政府の方針が大きく異なっていた点が大きいと考えられる。中国では、高度成長が始まる2000年代よりずっと以前から、沿岸部を中心に、外資系企業の誘致と輸出拠点としての魅力向上を軸に製造業の発展を進めてきた。かつて鄧小平が「韜光養晦(才能を隠して、内に力を蓄える)」というスローガンの下で打ち出した改革開放路線の流れを受けて、1980年代以降、法人税率の大幅な軽減、土地使用料の優遇、関税の免除、外貨管理の緩和などが実現される経済特区の設置が進められた。

一方、インドは、1947年の独立以降、長らく、極力輸入に頼らず国内で賄うよう保護主義的な貿易体制を目指してきた。近年では対外開放を進める中で、自国企業の技術力向上につながる外資誘致に取り組み始めたが、輸出入双方向の貿易拡大といったグローバリズムからは距離を置いてきた。現行のモディ政権も、2019年11月にはメガFTAのRCEP交渉から離脱し、2020年5月、「自立したインド」という新たなスローガンを設定するなど、内外に経済的自立の方針をアピールしている。このような動きは、インドの対外開放に対するスタンスを分かりづらくしており、外資誘致にとってもネガティブに働いている。

こうした政策方針の違いの根底には、両国の政治的な統治形態の違いもあるとみられる。中国は、実質的には共産党の一党支配であり、共産党の派閥が地方政府にまで行き渡っているため、良くも悪くも中央政府の意向が国全体に行き渡りやすい。このため、インフラ整備や法改正も、中央の方針さえ決まれば国を挙げて取り組む傾向がある。対外開放路線による製造業の発展と高度成長は、この点がプラスに働いたケースと言える。一方、インドは、州政府に一定の専管権限を与える連邦制を採用している。この結果、州をまたぐ政策調整が困難となり、全国規模でのインフラ整備や統一的な税制構築に支障をきたしているが、この点は外資誘致にはマイナスに働きやすい。

6.インドの産業振興策の方向性

今のインドにおいて、かつての中国のような「世界の工場」モデルの再現は難しく、インド政府もそのことを認識した上で独自の発展の形を模索している。しかし、モディ政権が発足して10年以上経過してなお、冒頭で触れた雇用不足や中国への高い輸入依存がさほど改善していないことを踏まえると、自国産業育成策の最適解は見えていない状況と推察される。

改めて現状を振り返ると、外資企業からの投資は、もともとインドが強みを有し、かつ付加価値の高いコンピュータ関連産業に集中しており、その結果、他の産業の発展が遅れている。雇用不足や中国輸入への依存といった課題を解消するには、従属人口の多い産業も含め、サプライチェーンの上流から下流まで幅広い発展が必要であろう。しかし生産性の低い分野にリソースを割くと、マクロの経済成長が減速するおそれがある。高い経済成長を維持しつつ、遍く産業の発展を目指すには、以下3点が重要と考える。

第一に、保護主義的な態度を明確に撤回し、外資誘致に専念することだ。対内直接投資の拡大は、経済成長の押し上げにつながる。第二に、外資からの投資が進まない産業に対しては、研究開発の補助金を出すなど別の振興策で支援することだ。第三に、農村部も含めた中等教育以降の就学率を高めることだ。第二の施策で広く産業の高度化を推し進め、第三の施策で労働供給の質を高めることで、中長期的にインドの製造業の基盤が強固になるだろう。

このうち、第二、第三の施策は現政権の政策方針から大きく乖離しない一方、第一の施策については、かねてよりインドが経済的自立にこだわってきた中、軌道修正は難しいと思われた。しかし、足もとでは、米国との関税交渉という輸入規制緩和に向けた外圧がかかっている。インドは農業の従事人口が多く、また2025年6月には国内でボーイング製航空機の墜落事故を経験しており、譲歩を引き出すために米国産の農産品やボーイング機の追加購入を提示することは政治的に難しい。苦境に立たされるインド政府であるが、見方を変えれば長年の保護主義的政策を根本的に見直す絶好の機会ともいえる。難局を成長機会に変えられるかはモディ政権の決断にかかっている。

- 州GST、中央GST、統合GSTが存在し、州を跨ぐか否かといった取引の性質の違いによって異なるGSTが適用される。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。