中銀・金融監督当局の自然関連金融リスク管理~2026年NGFSパッケージとECB優良事例集が示す実装の到達点~

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに

2024年7月に金融安定理事会(FSB)が公表した国際的現状調査(ストックテイク)を契機に1、自然リスクへの金融監督対応は国際的なアジェンダに位置付けられた。これを受け、2026年4月にはわが国の日本銀行と金融庁を含む95か国・152機関の中央銀行・金融監督当局が参加する2「気候変動リスク等に係る金融当局ネットワーク(NGFS)」が「2026年自然パッケージ」を公表し、データ・指標、シナリオ改善、監督の3側面から即応可能なツールを体系化した3。さらに同年5月には欧州中央銀行(ECB)が5年間の気候・自然監督プログラムの総括として「気候・自然リスク管理優良事例集(改訂版)」を刊行し、自然リスク管理を独立した監督課題として明示した4。

本稿ではFSBのストックテイクを起点に、自然リスク管理をめぐる中央銀行・金融監督当局の動向を整理する5。

2.FSBストックテイク:G20が可視化した自然関連金融リスク監督の現在地

2024年2月、G20財務相・中央銀行総裁会議はFSBに対し、自然関連金融リスク6に関する各国の監督・規制動向の調査を要請した。FSBは同年7月、30以上のFSBメンバーと国際機関を対象とした初の国際的現状調査「自然関連リスクに関するストックテイク(以下「ストックテイク」)」を公表した7。ストックテイクは自然劣化・生物多様性損失を金融システムの安定に関わるリスクとして国際的に定式化した節目となった。

具体的には、FSBは、NGFSが整備してきた自然関連金融リスクの概念枠組み(物理的・移行・内生的リスクの3分類、詳細は後記3(1)参照)が8、多くの当局にとって共通の参照基準となっていることを確認した9。また、世界の当局が共通して直面する課題も体系的に整理している。データ面では自然リスクへの金融エクスポージャーを測定するための信頼性・一貫性あるデータの不足、モデリング面では従来の金融モデルでは対応困難な自然リスク特有の複雑性、さらに監督コミュニティ・中央銀行と民間セクターの双方における生態学的専門知識の不足が、実装を阻む共通の構造的課題として浮き彫りにされている。また開示分野では、多くの当局が自然関連財務情報開示タスクフォース(TNFD)を、気候において気候関連財務情報開示タスクフォース(TCFD)が果たしたのと同様の自発的な調整役に位置付けていると記している。

ストックテイクの最も重要な知見は、当局間の「対応の温度差」を初めて国際的に可視化した点にある。オランダ銀行(DNB)やECBなど一部の当局は独自分析に基づき自然リスクを「マテリアルな金融リスク」と結論付けている一方、多くの当局はモニタリング段階に留まっており、データ不足や気候対応への優先的リソース配分を理由に着手しない当局も存在することが明らかになった10。

こうした温度差の背景には基盤整備の蓄積という問題がある。NGFSとECBはいち早く概念枠組みや監督指針の整備を先行させており(詳細は後述)、FSBはNGFSの概念枠組みを共通基盤として採用することで、これを単一機関による提案から国際的な参照点へと昇格させた。本稿が扱う「2026年自然パッケージ」は、FSBが指摘した「データの制約」「モデリング手法の未整備」という共通課題への実務的な回答として位置付けられる。

FSB自身の中長期的な立場にも触れておく。FSBは2021年の気候変動ロードマップにおいて「将来的に、自然を含むより広範なサステナビリティ課題を金融安定アジェンダに含めるかを検討する」と表明しており、ストックテイクはこの検討の第一歩に位置付けられる。TCFDを通じて気候リスクを国際的な監督課題として定着させたFSBが、自然・生物多様性においても同様のガバナンスを発揮するか否かは、今後の制度動向を占ううえで注目すべき論点である。

3.NGFS「2026年自然パッケージ」:ツールボックスの整備

(1)自然リスクが金融リスクに転化するメカニズム

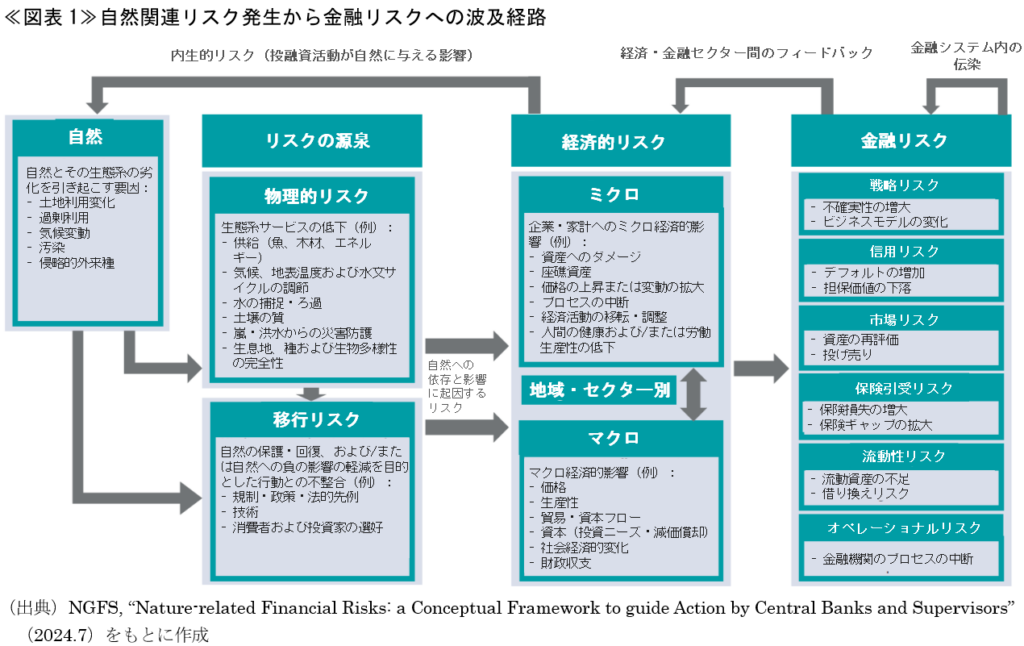

2026年自然パッケージの前提として、まず自然リスクが金融リスクに転化するメカニズムを確認しておきたい。NGFSは自然の劣化から金融リスクへの波及を≪図表1≫に示す3段階で定式化している。

第一段階は「リスクの発生源」で、自然の劣化は生態系サービスの低下という「物理的リスク」と、自然保護・回復に向けた規制・市場変化という「移行リスク」の2経路をたどる。第二段階でこれらが企業・家計へのミクロ経済的打撃とマクロ経済全体への波及という形で経済リスクに転化し、第三段階で信用・市場・流動性・保険引受・オペレーショナル・戦略リスクという伝統的な金融リスクカテゴリーに現れる。さらに、金融機関自身の投融資活動が自然を毀損し、それが自らのリスクとして逆流する「内生的リスク」の構造もNGFSは明示しており、これが本パッケージの全体的な問題意識の基盤となっている11。

(2)3本のノートの概要

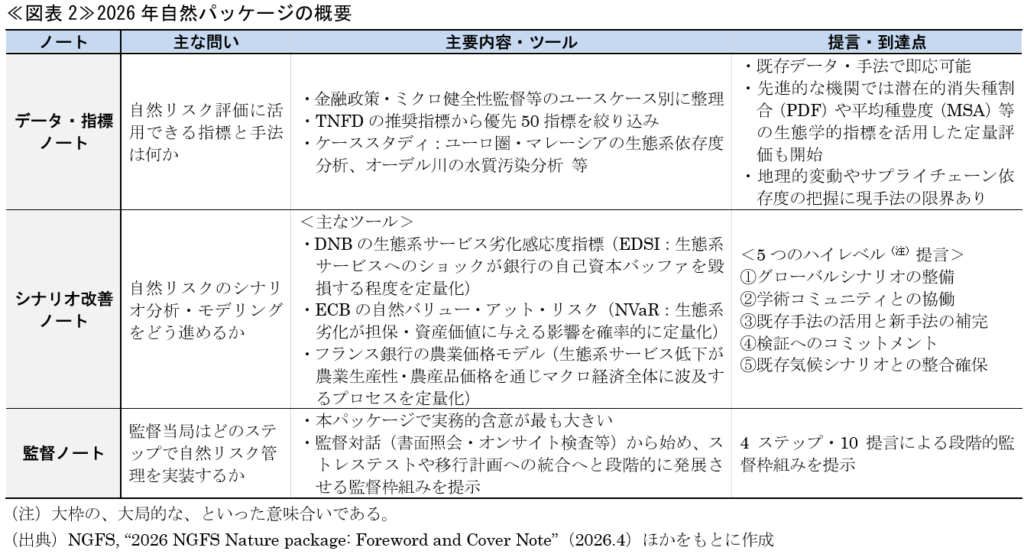

「2026年自然パッケージ」は、NGFSが2022年3月の「自然関連金融リスクに係る声明」で同リスクへの取組みをマンデート(職責)として正式に位置付けたことを皮切りに12、2023年9月にベータ版として公表した概念枠組み、同年12月のシナリオ開発に向けた提言13、2024年7月の概念枠組み最終版と段階的に積み上げてきた理論的基盤を受けて、「概念理解から実装へ」のシフトを宣言し、3本のノートを同時刊行したものである14。パッケージ全体を貫く横断的メッセージは2点である。

第一に、「データの制約があっても行動は可能」であり、CO2換算に相当する単一指標は存在しないが、ENCORE(生態系サービスと経済活動の依存度マッピングツール)、産業連関表(I-O table)、TNFDフレームワーク等の既存データセットを活用すれば意味のある進展が可能とする。第二に、「既存の手法はすでに活用可能」であり、システム全体のリスクマッピング、指標を用いた影響測定、ヒートマップ等は整備済みであり、中央銀行・金融監督当局は待たずに動けるとする。

これを踏まえた3本のノートから成る2026年自然パッケージの概要は≪図表2≫のとおりである。

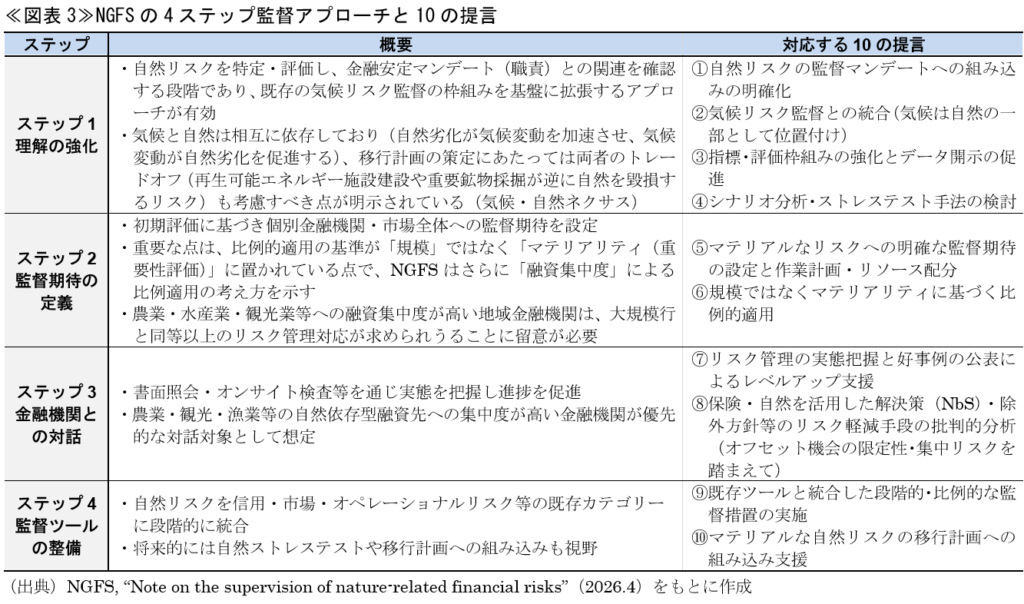

(3)監督ノートの核心:4ステップと10の提言

2026年自然パッケージの監督ノートは、ECBによるユーロ圏の企業向け融資の約75%が少なくともひとつの主要な自然依存を持つ(融資総額約4.3兆ユーロのうち約3.2兆ユーロが自然に依存する企業向け)との分析や15、国際通貨基金(IMF)による世界大手銀行100行の貸出の38%が昆明・モントリオール生物多様性枠組み(KM-GBF)実施に伴う移行リスクにさらされるとの試算を引用し16、前掲≪図表1≫の波及経路が実際に金融機関のポートフォリオに反映されていることを示している。

≪図表3≫に、監督ノートでNGFSが提案する4段階のアプローチと、それを支える10の提言の対応関係を整理した17。

4.ECB「気候・自然リスク管理優良事例集(改訂版)」:5年の到達点

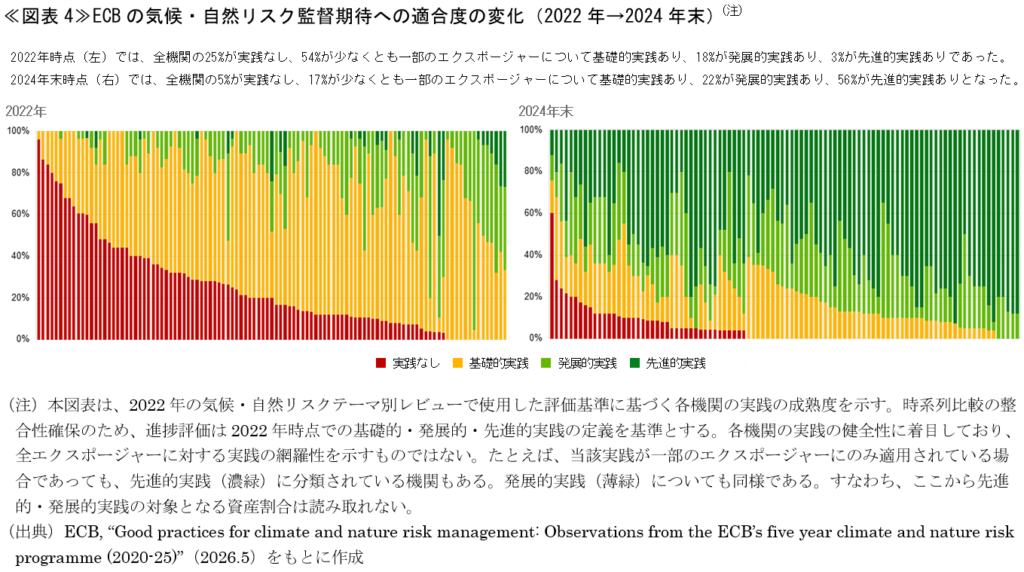

ECBは2020年11月に「気候・環境リスク監督指針」を策定し、戦略・ガバナンス・リスク管理・開示にわたる13項目の監督期待を設定したことで、本分野における先行的な規制枠組みを確立した18。2026年5月に、ECBはこの指針を起点とする5年間の気候・自然リスク監督プログラムの成果として「気候・自然リスク管理優良事例集(改訂版)」を公表した19。直接監督下の重要金融機関60社以上(全体の過半数)の実践事例を新たに収録した大幅改訂版である。ECBは物価安定マンデートの遂行においても自然劣化を気候変動と同様に重視しており、この認識が5年間の監督プログラムを推進した中央銀行としての動機となっている。

5年間の変化を最も端的に示すデータが≪図表4≫の成熟度分布である。2022年時点では「先進的実践」に分類された機関は3%に過ぎなかったが、2024年末時点では56%に達した。「実践なし」は25%から5%に減少した。

さらに同日、ECBは2022年に公表した気候ストレステスト優良事例集を改訂し、自然リスクを明示的に組み込んだ「気候・自然関連リスクのストレステストに関する優良事例集」を別途公表した。ストレステストとは、仮想の経済・環境シナリオのもとで金融機関の損失・資本への影響を試算し、耐性を評価する手法を指す。2022年版が気候リスクを信用リスクに統合する手法に特化していたのに対し20、2026年版は自然リスクのシナリオ設定・データ戦略・モデリング手法を新たに追加しており、NGFSの4ステップが「将来的な課題」として示したストレステストへの自然リスク統合を、ECBが実務レベルで先行的に具体化したものと位置付けられる。欧州銀行監督機構(EBA)が2025年11月に公表した環境シナリオ分析ガイドライン(2027年1月適用開始)21とも連動しており22、自然リスクのストレステスト手法が欧州で標準化されていく流れにある。

また、2026年1月にはEBAのESGリスク管理ガイドラインが大規模機関に適用開始されており、法規制との連動が一段と強まっている。同ガイドラインは気候・自然を含む環境リスク全般を対象とするが、こうした環境リスクの実践が「大半のEU機関でなお萌芽的」と認定しながらも行動への準拠努力を強く求める点で、NGFSパッケージの「データの制約があっても行動は可能」というメッセージと方向性を共有している(ただし、気候を先行軸として段階的に自然リスクを統合する設計となっている)23。

なお、「気候・自然リスク管理優良事例集(改訂版)」の最大の特徴は、自然リスク管理を気候から独立させた点にある。

①重要性評価、②ガバナンスとリスクアペタイト、③デューデリジェンスとリスク分類、④リスク軽減措置、⑤資本賦課(ICAAP:内部資本十分性評価プロセス)の5項目について欧州主要行の実践を具体的に示している。

④リスク軽減措置において、自然リスクが高い融資先へのダイベストメント(投融資の引き上げ)を即座に選択するのではなく、顧客の事業転換を支援する移行ファイナンスを優先するアプローチを推奨しており、リスク管理と取引関係の継続を両立する視点をECBが強調している点は特筆に値する。⑤ICAAPへの自然リスク統合については「方法論がまだ初期段階」としつつも定量化の試みを含む先行事例を掲載している。

さらに付録として「ネイチャーウォッシュ(見せかけの自然配慮対応)」への法的訴訟リスクを取り上げた点も、開示の実効性を監督側が問い直す視点として注目される。NGFSは2024年7月に自然関連訴訟の動向を分析したレポートを公表しており、生物多様性損失・森林破壊・海洋劣化などを訴訟の主要トレンドとして特定するとともに、気候訴訟の成功事例に触発される形で金融機関を直接標的とした訴訟が増加していくと予測している24。今回の付録はECBがこの流れを監督実践に落とし込んだものとして位置付けられる。

もっとも、多くの銀行が自然リスクの重要性評価を実施している一方、約3分の2はその結果を体系的なリスク管理行動に結び付けておらず、自然リスク専用の主要リスク指標(KRI)を定義している銀行はごく少数に留まるとECBは指摘しており、評価と管理の間の溝は依然大きい25。

5.おわりに

FSBが「各当局の現在地」を可視化し、NGFSが「実装のためのツールボックス」を整備し、ECBが「5年間の先行実践」を提示した。G20による要請に始まるこの連鎖は、自然関連リスクへの金融監督対応が「欧州固有の問題」ではなく「G20レベルで方向性が収束した国際的なアジェンダ」になりつつあることを示している。NGFSの4ステップが示す監督ロードマップと、ECBが5年かけて実証した規制ロードマップの有効性は、日本の金融当局・金融機関が収束点に向けて歩む際の実務上のリファレンスとして参照価値が高い。

こうした収束の実態は、2026年3月のNGFS年次全体会議におけるECB理事エルダーソン氏の発言にも垣間見える。「今月中にNGFSが監督当局向けガイドを公表する」と自然パッケージを自ら予告した(実際には公表が遅れた)。同演説でエルダーソン氏が150以上の政府が承認した生物多様性及び生態系サービスに関する政府間科学-政策プラットフォーム(IPBES)の最新報告書を引用しつつ26、「自然を破壊し続ければ、経済活動も破壊し続けることになる。これはリスクの急増、物価の上昇、そして社会のあらゆる分野と国境を越えた不安定化につながる」と述べ、「不作為は決して中立ではない」と各国当局に行動を促したことは27、ECBがNGFSの課題設定に積極的に関与する共同設計者の立場にあることを示唆している。さらに2026年5月にはNGFS議長の交代が発表された。7月付でDNB総裁かつECB政策理事会メンバーでもあるスレイペン氏が新議長に就任し、「気候・自然リスクを、マクロ的に重要なリスクおよびミクロの健全性監督上のリスクとしてどう評価・管理するかに落とし込む(translate)ことが、現在最大の課題だ」と述べた28。生態系サービス劣化感応度指標(EDSI)を開発したDNBの総裁がNGFSを率いることは、ECBとの連続性を保ちながら「概念から実装へ」という路線がさらに深化していく方向性を予感させるものと言える。

ただし、国際銀行規制の中核を担うバーゼル銀行監督委員会委員会(BCBS)は2025年6月に気候関連金融リスクの開示枠組みを公表したものの任意適用に留まり自然リスクは現時点でスコープ外である29。NGFSとECBが先行する「監督実装」の動きが、グローバルな最低基準(バーゼル規制)に反映されるまでにはなお時間を要すると見られる点も付記しておく。

- FSB, “Stocktake on Nature-related Risks: Supervisory and regulatory approaches and perspectives on financial risk”(2024.7)

- NGFSウェブサイト「Membership」(visited Mar. 20th, 2026)

- NGFS, “NGFS provides new tools to manage nature-related financial risks”(2026.4)

- ECB, “Good practices for climate and nature risk management: Observations from the ECB’s five year climate and nature risk programme (2020-25)”(2026.5)

なお、ECB, “Good practices for climate related and environmental risk management: Observations from the 2022 thematic review”(2022.11)が旧版である。 - 本稿は鈴木大貴「ネイチャーファイナンスの胎動①~グローバルな潮流とルール形成~」Insight Plus(SOMPOインスティチュート・プラス、2026.4)の補稿として位置付けられる。

- 本稿では、financial risk(s)を原則として財務リスクではなく金融リスクと訳出する。

- 前掲注1

- NGFS, “Nature-related Financial Risks: a Conceptual Framework to guide Action by Central Banks and Supervisors”(2023.9)

- FSBストックテイクの調査時点ではベータ版が主な参照基準であり、最終版はFSB報告書と同月に公表された。

- 例えば日本の金融庁については「自然関連リスクが金融安定に十分に関連している、あるいは特定の規制・監督枠組みが必要であるとの結論には至っていない」とされている。

- NGFS, “Nature-related Financial Risks: a Conceptual Framework to guide Action by Central Banks and Supervisors”(2024.7)

- NGFS, “NGFS acknowledges that nature-related risks could have significant macroeconomic and financial implications”(2022.3)、NGFS, “Statement on Nature-Related Financial Risks”(2022.3)

- NGFS, “Recommendations toward the development of scenarios for assessing nature-related economic and financial risks”(2023.12)

- NGFS, “2026 NGFS Nature package: Foreword and Cover Note”(2026.4)、NGFS, “Summary Note on the Improvement of Modelling Tools for Nature-related Financial Risk Scenarios”(2026.4)、NGFS, “Navigating nature- related data: metrics, sources and uses”(2026.4)、NGFS, “Note on the supervision of nature-related financial risks”(2026.4)

なお、野生の花粉媒介・海洋漁業・天然林木材など特定の生態系サービスの崩壊により、2030年に世界GDPが年間2.7兆ドル(当時の世界GDPの約2.3%相当)減少しうるとの世界銀行試算(ただしこれは保守的な推計値であり、対象は一部の生態系サービスに限定されている)を引用している(World Bank Group, “The Economic Case for Nature”(2021.6))。 - Frank Elderson, “The economy and banks need nature to survive”(ECB, 2023.6)

- Charlotte Gardes-Landolfini, William Oman et al., “Embedded in Nature: Nature-Related Economic and Financial Risks and Policy Considerations” IMF Staff Climate Notes 2024/002(IMF, 2024.10)

- NGFS, “Note on the supervision of nature-related financial risks”(2026.4)

- ECB, “Guide on climate-related and environmental risks: Supervisory expectations relating to risk management and disclosure”(2020.11)

- 2020年の監督指針策定を起点として積み上げてきた活動を、2026年の気候・自然リスク管理優良事例集で「5年間のプログラム」と位置付けた形であり、プログラムに関する独立文書が公表されているわけではない。

- ECB, “ECB report on good practices for climate stress testing”(2022.12)

- EBA, “Final Report: Guidelines on environmental scenario analysis”(2025.11)

- ECB, “ECB report on good practices for climate and nature-related risk stress testing”(2026.5)

- 中小機関は2027年1月11日から適用開始となる。対象はESGリスク全般(気候・自然・社会・ガバナンス)で、自然リスクを含む環境リスクを信用・市場・オペレーショナル等の既存リスクカテゴリーの潜在的なリスク要因として統合することを求める。ストレステストは気候関連ファクターから開始する規定で、自然リスクのシナリオ要件は前掲注21のガイドラインで詳細化されている(EBA, “Final Report: Guidelines on the management of environmental, social and governance (ESG) risks”(2025.1))。

- NGFS, “Nature-related litigation: emerging trends and lessons learned from climate-related litigation”(2024.7)

- ECB, “Good practices for advancing climate and nature-related risk management”(2026.5)

- Jones Matt et al., “Summary for policymakers of the methodological assessment of the impact and dependence of business on biodiversity and nature’s contributions to people (business and biodiversity assessment)”(IPBES, 2026.2)

- Frank Elderson, “Nature in decline, economy on the line: the importance of international cooperation for managing nature-related risks”(ECB, 2026.3)

- NGFS, “Olaf Sleijpen, president of De Nederlandsche Bank, to take chair of NGFS on 1st of July”(2026.5)

- BCBS, “A framework for the voluntary disclosure of climate-related financial risks”(2025.6)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。