国内のインパクト投資の動向

~上場企業のインパクトの可視化や開示に求められる視点~

【内容に関するご照会先:ページ下部の「お問い合わせ」または(TEL:050-5474-6670)までご連絡ください】

1.インパクト投資をめぐる議論の活発化

近年、環境や社会課題の解決を目指すインパクト投資をめぐる議論が活発化している。

インパクト投資の定義について様々な機関が公表しているが、インパクト投資業界で中心的役割を果たす国際的なインパクト投資家のネットワーク組織であるGIIN(Global Impact Investing Network)によれば、インパクト投資とは「財務的リターンとともに、測定可能な社会的・環境的インパクトを生み出すことを意図して行われる投資」のことである1。

「インパクト投資」という言葉は、2007年に米国のロックフェラー財団が初めて使い、その後、GIIN やインパクト投資を推進するグローバルなネットワークのGSG(Global Steering Group for Impact Investment)の設立など、の設立など、インパクト投資を推進する国際的なネットワークが構築され、世界的に注目されるようになってきた。国内では、2015 年にGSG国内諮問委員会の前身であるG8社会的インパクト投資タスクフォース国内諮問委員会が公表した「社会的インパクト投資の拡大に向けた提言書」において、日本のインパクト投資の方向性が示され、その同年には、政府の「まち・ひと・しごと創生総合戦略2015改訂版」の中で、社会的インパクト投資 (SIB)の活用に初めて言及がなされた。近年では、「新しい資本主義のグランドデザイン及び実行計画(2022年)」や「経済財政運営と改革の基本方針2022(骨太方針 2022)」でもインパクト投資の推進が明記され、政策的重要性もより一層高まってきた。

金融庁は、「インパクト投資等に関する検討会」にて基本的意義や考え方、拡大に向けた方策等について、議論した結果を踏まえ、2024年にインパクト投資に期待される基本的要素等を取り纏めた「インパクト投資(インパクトファイナンス)に関する基本的指針」を公表した。2023年に発足した「インパクトコンソーシアム」では、金融庁が公表した基本的指針を踏まえ、投資家や金融機関、企業、自治体等の幅広い関係者が参加し議論が行われているところである。

2.インパクト投資の現状

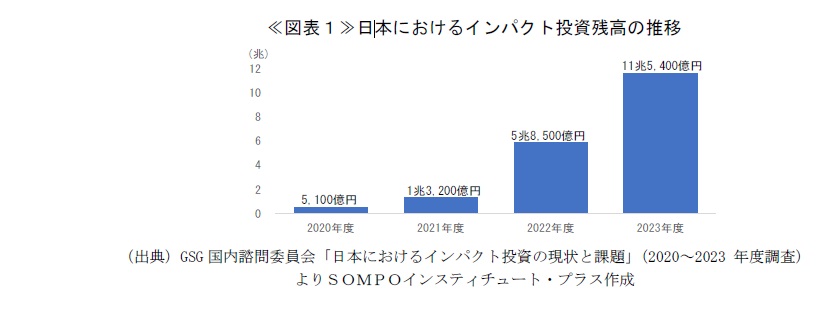

国内でも議論が活発化しつつあるインパクト投資について、その市場規模を確認してみたい。世界全体では、2024 年時点でインパクト投資残高が1.571 兆ドル(239 兆円:1 ドル152 円換算)にものぼる2。日本国内の状況を見ると2023年度のインパクト投資残高は約11兆円に達し、これは前年度と比べて約2倍と大きく拡大している≪図表1≫。GSG 国内諮問委員会が2023年に投資家等の金融機関を対象に実施した調査によると、アセットクラスの内訳は融資(43%)が最も多く、次に上場株式(23%)と続いており、上場株式の投資残高は2 兆6,500億円となっている。非上場株式を中心に拡大してきたインパクト投資であるが、足元では上場株式にも広がりが見られ、上場株式投資やインパクト企業のためのガイダンスも公表されてきた2。投資先の分野としては、回答組織数ベースでは「健康/医療(医療・介護関連サービス、ワクチン開発など)」が最も多く、次に「気候変動の緩和(再生可能エネルギー等)」と続く3。健康医療の分野は、政府が「『インパクト投資とグローバルヘルス』に係る研究会 最終報告書」を2023年に取り纏め、疫学や医学的なエビデンスのある分野性から、インパクト測定・マネジメント (IMM)を踏まえたインパクト投資との親和性が高いことが指摘されている4。

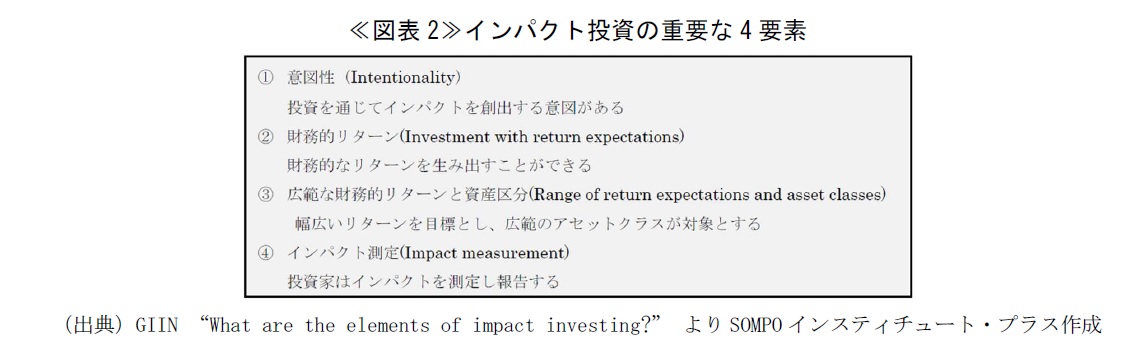

ここで改めて、インパクト投資の定義を考えてみたい。インパクト投資とは「リスク」と「リターン」の2軸に、「インパクト」という第3の軸を加えたものである。「インパクト」とは、「事業や活動の結果として生じた、社会的・環境的な変化や効果」のことであり、「ポジティブなインパクト」や「ネガティブなインパクト」等がある5。インパクト投資について考えるうえで、重要となる要素についてGIIN は以下の4要素を指摘している《図表2》。具体的には、測定可能な社会・環境的なインパクトに貢献したいという意図があることや資本に対する財務リターンがあること、目標とするリターンの水準やアセットクラスの対象が幅広く多様であること、投資家が社会・環境的インパクトの進捗を透明性と説明責任を持って測定や報告、管理すること等のことである。

金融庁は「通常の投資と同様に一定の『収益』を生み出すことを前提としつつ、個別の投資を通じて実現を図る具体的な社会・環境面での『効果』と、これを実現する戦略等を主体的に特定・コミットする点に特徴がある」と指摘しており6、この意図がインパクト投資の重要な要素である。その意味では、ESGの取組みを総合的に評価したり、特定の業種等を投資先から除外したりする一般的なESG投資とは異なり、インパクト投資は財務リターンの獲得を前提として、投資家による社会課題解決のインパクト創出の意図があること、さらにインパクト測定やマネジメントが必要となっている7。

3.企業側の取組み拡大に向けた課題と求められる視点

(1)企業と投資家にとっての課題

しかしながら、インパクト投資の定義が各社各様であることや評価・測定の手法が確立されておらず8、企業と投資家の双方にとって取組む際の障壁は少なくないのが現状だ9。例えば、国内投資家側の課題として、既出のGSG国内諮問委員会の調査によれば、インパクト投資に取組む投資家等がインパクト投資をより取組みやすくなる条件として、「社会でのインパクト投資(インパクトファイナンス)への認知度、関心度向上」(56%)の回答が最も多く、次に「経営トップによる、インパクト創出への関心・理解」(54%)や「アセットオーナーや株主・投資家など、自社のステークホルダーからの関心・エンゲージメント」(47%)と回答が続く10。

インパクト投資が拡大するためには、社会全体や企業経営者がその意義を認識し、関心や理解が深まることが不可欠である。さらに年金基金等のアセットオーナーが負う受託者責任(信認を受けて資金を預かり運用に携わる受託者は、受益者の利益を第一に考える義務を負うもの)の存在がインパクト投資推進の重要な要素だ。厚生労働省は2024年11月に、GPIF や共済組合連合会等が年金積立金の運用についてインパクトを含む非財務的要素を考慮できるようにする方針を示しており11、今後アセットオーナーの関心や行動に変化が生じれば、インパクト投資にまだ取組んでいない投資家にとっても意義をもたらすだろう。

では、企業側の取組みを広げるためには何が求められるか。企業にとっては、自社の事業やそのインパクトを可視化することで、新たな資金調達の機会が生まれるだけではなく、投資家との対話を通じて事業活動を見直し、改善のための示唆を得る機会としても期待できる。しかし、特に上場企業においては多岐に渡る事業を展開していることが多く、その多様な事業のうちどの事業のインパクトをどのように可視化し開示するかが課題だ。そのため、業種を問わず、インパクト創出に関わる評価や情報開示に関する具体的な事例の蓄積が期待される12。そこで本稿では、上場企業でのインパクト可視化や開示の取組みについて、インパクトコンソーシアムの議論や国内投資家の視点等を踏まえながら、企業の取組み事例の考察をおこなう。

(2)国内投資家のインパクト評価の視点

2024年10月に開催されたインパクトコンソーシアムの「市場調査・形成分科会」の中で、投資家の事業見方と企業の開示に関して「投資家はマテリアリティに対する取組の実効性を重視。その取組に対する指標・目標の設定と、目標達成に向けた進捗状況、および監督体制の開示を求めている」との意見や「企業がコングロマリットの場合、マテリアリティに基づき一部事業を切り離すなど、企業とインテンションを密に共有し方向性を確認しながら取り組んでいる」といった意見が挙がっている13。投資家は企業がマテリアリティを特定し、その事業におけるインパクトの可視化や開示をしているか、その取組みを監督するガバナンス体制に関心がある。

実際、国内でインパクトファンドの設立やインパクトレポートの公表をおこなう投資家は、インパクト投資をどのような視点で評価しているのか。例えば、りそなアセットマネジメントは、インパクト投資ファンドの「インテンション」基準に関して「インパクトの創出が経営ビジョンや方針、事業戦略に組み込まれ、整合しているか」「インパクトの創出に貢献する事業は、企業の基盤事業に裏付けられており、高い付加価値を伴う追加性が認められるか」「企業の経営は、インパクトの創出を実現可能とするために十分なリーダーシップと監督が発揮できるものか」の3つを説明している14。また、三菱UFJ アセットマネジメントでは、インパクトスコアの観点について、「製品・サービスのインパクト」「経営者(企業)の意思」「ビジネス・プラクティス(事業活動の方法)」を挙げている15。三井住友DS アセットマネジメントでは、インパクトのロジック分析において、「インパクトをもたらす事業が、その企業のパーパスやミッションによって裏付けられているか、当該事業の推進に対する経営陣の意思や実行力などを評価」するとしている16。

投資家は、企業がパーパスやミッション実現のために持続可能なインパクトを創出する事業を推進しているのかという点を評価している。マテリアリティを特定し、その解決に向けた事業が経営や事業戦略と整合性があるのか、また経営陣がインパクト創出に対してどれだけコミットし実行力を発揮しているかが重要だ。

(3)上場企業でのインパクト可視化や情報開示の取組み

こうした国内投資家のインパクト投資に対する視点から、パーパスやマテリアリティに基づいたインパクトの可視化や開示の取組みに注目をして、いくつかの企業事例を見てみよう。

① メルカリの事例

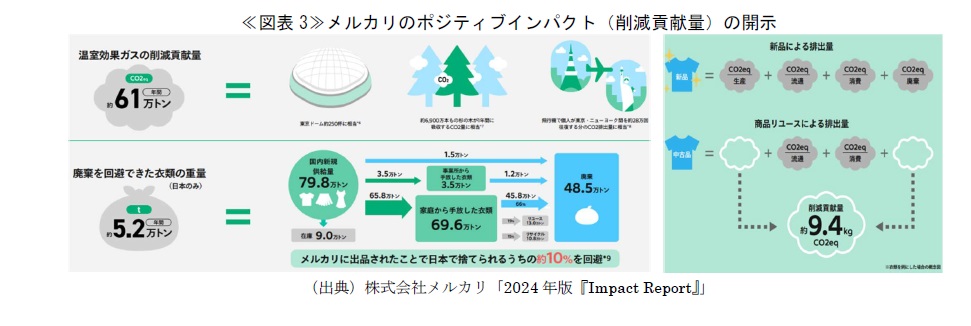

メルカリでは、社会的インパクトを生み出すマテリアリティとして「①個人と社会のエンパワーメント」「②あらゆる価値が循環する社会の実現」の2つを定義し、事業成長することが社会的インパクトの拡大に繋がるとの考えを示している。中古品を新品の代替として活用することで、環境負荷を抑えられるとの考えのもと、メルカリでの取引によって新品取引がどれだけ抑制でき、社会の環境負荷を削減できたのかについて温室効果ガス(GHG)の「削減貢献量」をポジティブインパクトとして開示している≪図表3≫17。インパクトのポジティブな側面に加え、ネガティブインパクトとして、事業を通じて排出するScope1/2/3 の排出量の結果を今後の削減目標やアクションとともに開示している。さらに、「マテリアリティごとの実行計画を執行役会にて毎年定めている事業計画に組込む等、事業戦略とマテリアティの取組みをより一体的に推進する体制にしている。

② 大和ハウス工業の事例

大和ハウス工業では、従前よりインパクト指標の活用を議論し、2022年にはパーパスを策定している18。創業以来の信念を実現するために、不動産が社会や環境に与える影響を評価する取組みを推進している。

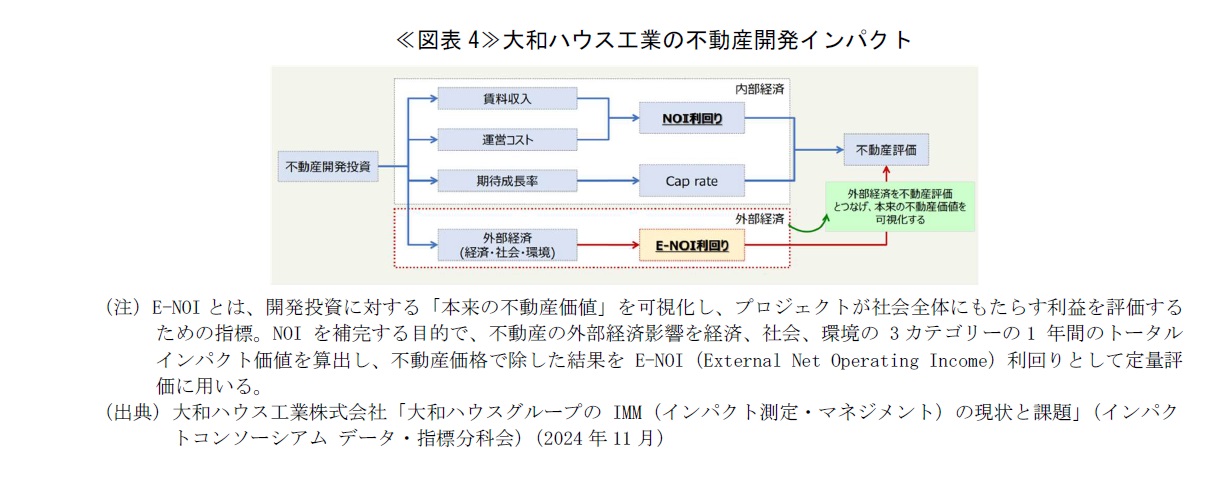

国土交通省が2023年に公表したガイダンスをもとに、「社会的インパクト不動産評価フレームワーク」の策定を行っている19。同社では、不動産価値を財務面の投資利回りだけではなく、経済、社会、環境の3つのカテゴリーに分類して、それぞれからポジティブとネガティブインパクトを導出したトータルインパクト価値を用いて定量評価を行っている。これによって、インパクトを多角的に捉え、SDGsにも貢献できるほか、ステークホルダーとのコミュニケーション強化にもつなげる目的がある≪図表4≫。また、バリアフリーやジェンダーレス対応設計など定量評価しても大きなインパクト価値にはならないが、重要な取組みも多く存在するため、それらの施策については定性評価をおこない、SDGsとの関連性を評価している20。

いずれの事例にも共通して、企業が自社のパーパスや信念を実現するために、社会・環境的インパクトを可視化し、具体的な測定方法や考え方を示している。ポジティブ・ネガティブ両方のインパクトを可視化することやインパクトを多角的に捉えた価値評価をするなど、企業側の考え方が明確に示されることで、投資家が事業の全体像をより深く理解でき、事業戦略や課題解決に対する改善策を提案しやすくなる。また、企業が多角的にインパクトを分析し適切に可視化するなど、透明性と具体性のある開示が進めば、いわゆる「インパクトウォッシュ21」の懸念を回避し、インパクト投資全体に対する信頼感を高めることもつながるだろう。

4.おわりに

インパクト投資は、環境や社会の課題解決に向けたインパクト創出を意図する投資手法として、世界的にも拡大している。上場企業では、特にその規模や資金力の大きさから、より大きなインパクトを生み出すことが期待されている。最近では米国のトランプ大統領が示す反ESGの姿勢の影響を受け、米国の銀行業界では脱炭素イニシアティブであるNZBA(Net-Zero Banking Alliance)からの離脱が2024年から始まっている。また2025年1 月には、米国の大手資産運用会社であるブラックロックが、ネットゼロを目標に掲げる国際的な資産運用会社の連合であるNZAM(Net Zero Asset Managers initiative)から脱退することを明らかにしている22。このような動きがインパクト投資やESG投資にどのような影響を及ぼすかの今後の動向が注目される。

しかしながら、インパクト投資の本質は、意図をもって環境や社会へのインパクトを創出しながらも、財務リターンを実現することにあり、中長期的にはそうした社会課題解決に取組む企業の企業価値向上や持続可能性が期待されるものである。企業と投資家が共通の意識を持ち、企業がインパクトの可視化と開示に取組むことは、企業のパーパスやマテリアリティに沿った事業活動の意義や価値創出の考え方を改めて見直し整理することにつながり、パーパス経営の実現に向けたその進捗管理や報告のマネジメントサイクルの実効性を高めることにもつながるものと考えられる。

今後、インパクト投資に関するインパクトの可視化や情報開示に関する事例がより蓄積され、インパクトの評価方法や情報開示のあり方が深化することで、企業の取組みが進展し、社会全体でのインパクト投資に対する関心度が広がることを期待したい。

- GIIN「What are the elements of impact investing?」

(visited Jan. 17, 2024)https://thegiin.org/publication/post/about-impact-investing/#what-is-impact-investing - GIIN “Sizing the Impact Investing Market 2024”,インパクト志向金融宣言「プログレスレポート 2024」(2025年1月)

- 上場株式投資を通じてどのようにインパクトを追求できるのか議論するワーキンググループをGIIN が組成し、2023年にはGuidance for Pursuing Impact in Listed Equities(上場株投資を通じたインパクト投資に係るガイダンス)」を公表。2024年には、GSG国内諮問委員会が、「インパクト企業の資本市場における情報開示及び対話のためのガイダンス 第1版」を公表。インパクト企業とは、「事業成長を伴いながら、ポジティブで測定可能な社会的・環境的インパクトの創出を意図する企業」のこととされる。

- GSG国内諮問委員会「日本におけるインパクト投資の現状と課題 -2023年度調査-」によると、投資残高ベースでは「その他」が最も多く、次に「気候変動の緩和(再生可能エネルギー等)」が多い。GIIN “STATE OF THE MARKET 2024Trends, Performance and Allocations”, September 30, 2024 によると、グローバルでのSDGs領域に投資する投資家の割合は、働きがいも経済成長(SDGs8)やジェンダー平等(SDGs5)、貧困をなくそう(SDGs1)等が多いが、2019年から2024年にかけてやや減少している。他方、海の豊かさを守ろう(SDGs14)や陸の豊かさを守ろう(SDGs15)については生物多様性や気候変動に対する取組み等の背景からか、配分する投資家の割合がこの5 年で大きく増加している。

- 「インパクト投資とグローバルヘルスに係る研究会」「『インパクト投資とグローバルヘルス』に係る研究会最終報告書」(令和5年3月)

- インパクトの測定・管理・ 報告に係る国際的な共通理解を醸成するIMP(Impact Management Platform)による定義。

- 金融庁「インパクト投資等に関する検討会報告書- 社会・環境課題の解決を通じた成長と持続性向上に向けて-」(令和5年6月30 日)

- 日本サステナブル投資フォーラム(JSIF)「サステナブル投資残高アンケート 2023 調査結果速報」(2024年12月2日)によると、運用手法ごとのサステナブル投資残高は「ESGインテグレーション」が最も高く「エンゲージメント」「ネガティブ・スクリーニング」と続く。

- インパクト測定・マネジメント (IMM)については、IFC 「Operating Principles for Impact Management (インパクト・マネジメント運用原則)」や PRI「Investing with SDG Outcomes: A Five-Part Framework (SDGの成果を伴う投資 : 5つの枠組み )」、UNEP FI「ポジティブ・インパクト金融原則」等が公表されている。

- インパクトコンソーシアム「第3回 市場調査・形成分科会 事務局資料」(2024年12月3日)の議論では、企業や投資家側から、「リターンとインパクトを両立する方法論が確立されていないことが課題」であることや「何を以ってインパクト投資と考えているかの基準が各社各様である」「インパクト投資の拡大のためには、多くのリソースがない社がどこから手を付ければ良いかといった観点」といった課題の声が挙がっている。

- GSG国内諮問委員会「日本におけるインパクト投資の現状と課題 2023年度調査」(2024年4月26日)によると、インパクト投資取り組み組織以外では「アセットオーナーや株主・投資家など、自社のステークホ ルダーからの関心・エンゲージメント」が最も多く、次に「インパクト測定・マネジメント(IMM)に関する国内外の動向、先行事例、実務ノウハウの充実」、「経営トップによる、イン パクト創出への関心・理解」が多い。

- 厚生労働省 第23回社会保障審議会資金運用部会「資料1 スチュワードシップ責任を果たすための活動及びESGやインパクトを考慮した投資について」(令和6年11月25日)

- 「インパクトコンソーシアム」でも、各社の事例の共有や議論の必要性に関する意見が出ている。

- インパクトコンソーシアム 市場調査・形成分科会(第2回)「議論のポイント」(2024年10月29日)

- りそなアセットマネジメント「インパクトレポ ―ト 2023年版」(2023年11月)

- 三菱UFJ アセットマネジメント「ベイリー・ギフォード インパクト投資ファンド(予想分配金提示型)〈愛称:ポジティブ・チェンジ〉」(投資信託説明書 (交付目論見書))(2024年10月25日)

- 三井住友DS アセットマネジメント「Impact Report 2023-2024 ジャパンインパクト投資戦略」(2024年3月29日)

- 株式会社メルカリ「2024年版『Impact Report』」(2024年9月25日)

- 大和ハウス工業株式会社「インパクト指標の活用に向けた当社グループの課題」(2022年9月12日)

- 大和ハウスグループ「社会的インパクト不動産評価フレームワーク」(2024年9月)

- 脚注20同様。

- 「インパクトウォッシュ」とは、投資家や企業が、社会的・環境的なインパクトを実際には創出していない、あるいはその測定や評価方法が曖昧であるにも関わらず、自社の活動や投資がインパクトを生んでいるかのように見せかけること。

- 日本経済新聞「ブラックロック、温暖化の国際的枠組みから離脱」(2025年1月10日)

PDF:MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。