ヒューマノイドが街にやってくる

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5471-1041)にご連絡ください】

1.はじめに

ヒト型のロボット「ヒューマノイドロボット」の研究開発が急速に進んでいる。米国や中国、欧州ではスタートアップの参入が広がり、大型の資金調達も相次ぐ。背景には社会的ニーズの高まりと技術進化がある。少子高齢化が進む先進国を中心に介護・医療や製造業、物流業などで労働力が不足し、ロボットによる補完が期待されている。一方、AI(人工知能)の進化によってロボットの認知能力や運動制御の精度が向上し、ヒューマノイドロボットは複雑で汎用的なタスクを担える可能性が高まってきた。そこで本稿では、ヒューマノイドロボットの研究開発動向を概観し、実用化の見通しと社会への影響について考察する。なお、人間のような動作や移動機能を伴うヒト型ロボットをヒューマノイドロボットとして扱い、外見がヒト型であってもコミュニケーションだけを目的としたロボットは除外する。

2.米中欧で研究開発が活発化

(1) 草分けは日本

ヒューマノイドロボットの概念は古く、紀元前8世紀成立とされる古代ギリシアの叙事詩「イリアス」には黄金製の侍女が描かれている。実際にヒト型の機械が製作、利用されるようになったのは中世ヨーロッパで、「オートマタ」と呼ばれる機械人形が楽器演奏などに使われた。

本格的なヒューマノイドロボットの開発は20世紀中盤に始まった。まず、フィジカル(機構・制御)面で人間を模す試みが進み、米General Electricは1965年に工場での利用を想定したパワーアシストスーツを開発した。油圧式で人間の力を25倍に増幅できたが、重量の問題(約680kg)などから実用化されなかった。

知能面でも人間的な能力を持つヒューマノイドロボットは、1973年に早稲田大学が開発した「WABOT-1」(図表1)が世界初の事例だ。簡単な会話や2足歩行が可能で、人間の1歳半程度に相当する能力があった1。

以降のヒューマノイドロボット研究は日本がリードすることになる。1990年代にはコンピューターやネットワーク技術の向上がロボットにも及び、ホンダが2000年に発表した「ASIMO」は高レベルの外界認識や自律行動が可能で、レンタル事業化もされた。ただ機能やコストの面で社会的ニーズとのギャップがあり、大きく普及するには至らなかった。

ヒューマノイドロボットの研究開発が再び盛り上がる契機となったのは、2011年の東日本大震災・福島第一原子力発電所事故と、それに関連して米国防高等研究計画局(DARPA)が2013~2015年にかけて開いたロボットコンテスト「DARPA Robotics Challenge(DRC)」である。原発事故では内部の調査に米iRobotが開発したキャタピラー式ロボットなどが使われたが、その形状から動作性に限界があり、ロボット研究者らの間ではヒト型の有用性が認識されるようになった。

DARPAは2000年代に自動運転技術を競うコンテストを開き、これに参加した研究者によって自動運転車の開発が活発になった経緯がある。福島第一原発事故への対応でロボット技術に危機感を感じたDARPAは、自動運転と同様に研究レベルを底上げしようとDRCの開催を決めた。DRCではロボットの形状は指定されなかったが、2015年の本戦に出場した23チームのほとんどがヒューマノイドだった。DARPAの思惑通りDRCはロボット研究者のゆりかごとなり、米Boston DynamicsやFigure AIなど現在有力なヒューマノイドロボットスタートアップは、いずれもDRCに参加したメンバーが中核を担っている。

(2) スタートアップの参入が相次ぐ

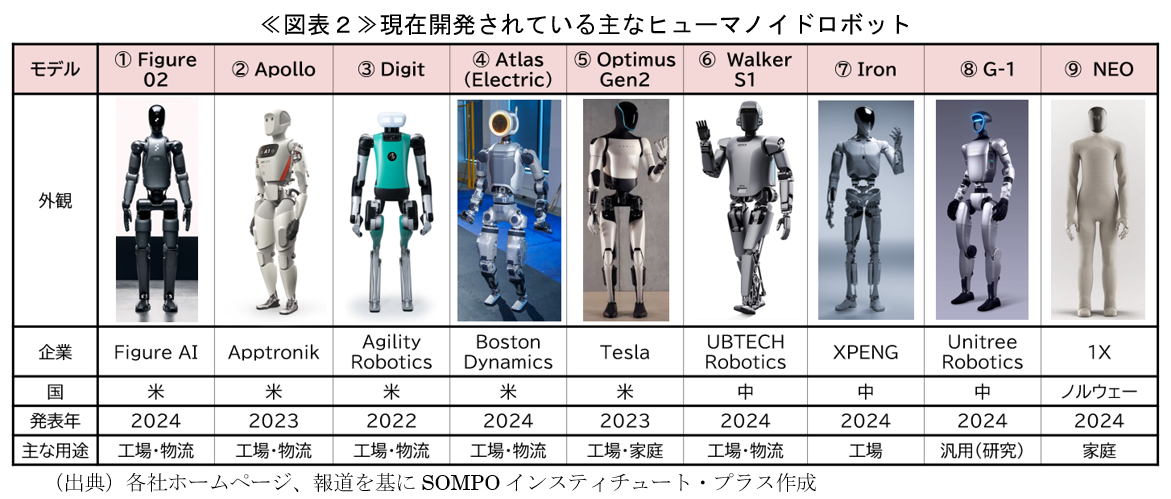

米国ではスタートアップの動きが目立つ。Figure AIは2024年にヒューマノイドロボット「Figure 02」(図表2-①)を独BMWの米国工場の生産ラインに試験導入した。2025年には新たに「米国最大企業の1つ」と契約し、BMW分と合わせて「4年間で10万台を納入するポテンシャルがある」という2。

ビッグテックもヒューマノイドロボットに触手を伸ばす。電気自動車(EV)大手のTeslaは「Optimus」(図表2-⑤)を開発中で、2024年10月に開いたイベントでは数十台のOptimusが飲み物を手渡すなどして招待客をもてなした3。Optimusは2025年にも自社工場に導入した後、一般にも発売する方針で、価格は1台3万ドル以下を見込む4。このほか、Meta(旧Facebook)は家庭用ヒューマノイドロボットを開発する部署を新設すると2025年2月に報じられた5。生成AI「Chat GTP」を手掛けるOpen AIはノルウェーの1Xなど複数のスタートアップに出資しているほか、独自の製品開発も検討しているようだ6。

中国では、自動車メーカーにおいて生産現場への導入を探る動きが広がる。EV大手のBYDは2024年、出資先のUBTECH Roboticsが開発した「Walker S1」(図表2-⑥)を導入し、資材運搬などの作業に使っている。XPENGも自社工場向けに「Iron」(図表2-⑦)を開発している。スタートアップではUnitree Roboticsが2024年に「G1」(図表2-⑧)を1万6,000ドルで発売し、企業や大学が研究用途で導入している。

欧州では1Xが家庭向けの「NEO」(図表2-⑨)を開発し、2025年中に実証導入する計画だ。ドイツのNEURA Roboticsも家庭向け製品を開発している。

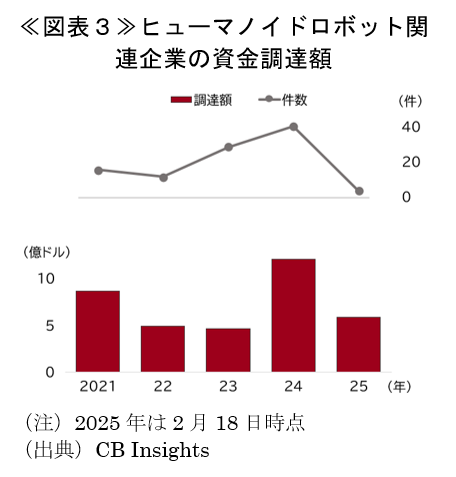

リスクマネーの流入も勢いづいている。米調査会社CB Insightsによると、ヒューマノイドロボット関連企業の資金調達額は、2024年に世界で12億ドルと前年から2.6倍に増え、2025年は2月18日時点で5.8億ドルにのぼっている(図表3)。

具体的には、米国ではFigure AIが2024年までにMicrosoftやAmazon.com創業者のジェフ・ベゾス氏などから総額8億ドル超を調達し、さらに15億ドルの調達に向けた交渉が進んでいるようだ7。Apptronikは2025年2月にGoogleなどから3億5,000万ドルを調達した。欧州では1XがSamsungなどから累計1億ドル超の資金を集め、NEURA Roboticsも2025年1月に1億2,000万ユーロを調達した。

(3) AIとロボティクスが融合

ヒューマノイドロボットの性能が実用化レベルに近づいてきたのは、頭脳にあたるソフトウエア(AI)と、感覚器官と身体にあたるハードウエア(ロボティクス)両面の進化に加え、双方を統合的に開発するアプローチが普及してきたためだ。従来のロボット開発は大まかに、ソフトウエア主導のコミュニケーションロボットとハードウエア主導の産業ロボットに分かれていたが、ヒューマノイドロボット開発では両方の特徴が必要になる。AIとロボティクスの融合により、人間と協調して汎用的に働くロボットを実現しようとする取り組みが進む。

AIを巡っては、2000年前後からAIにおいて自ら知識を獲得する「機械学習」が実用化され、2010年代には機械学習の一種である「深層学習」が普及した。これにより、AIは膨大なデータから自動的に学習するようになり、AIの主要機能である「識別」「予測」「実行」の精度が急速に上がった。具体的には、音声や画像の認識、数値や意図の予測、文章や画像の生成、行動の最適化といった能力だ。さらに、これらの能力を併せ持つ汎用的なAI「基盤モデル」がGoogle DeepMindやNVIDIAによって開発され、ヒューマノイドロボットを制御するAIのベースとして使われるようになっている。

制御用のAIの能力を高めるトレーニングでは、人の動きを真似る「模倣学習」と、シミュレーション環境で試行錯誤を積み重ねる「強化学習」を組み合わせる手法が主流になっている。模倣学習で基本的な運動スキルを獲得し、強化学習を通じて高度な運動制御や対応力を身に付けていく。この際、自動的に生成されたデータや、現実世界が仮想空間に再現された「デジタルツイン」を使うことで、AIが短期間に大量の学習をできるようになってきた。

ハード面については、センサーの高精度化・小型化が著しい。一例はレーザー照射によって物体までの距離情報を測るLiDARだ。LiDARは、DARPAの自動運転技術コンテストを機に注目され、2010年代から性能向上が加速した。LiDARのほか深度カメラなど複数のセンサー情報を組み合わせて位置を推定するSLAMの精度も向上し、ロボットの環境認識能力が高まっている。

エネルギーを機械的な運動に変換する部品である「アクチュエーター」も進化している。従来は油圧式が主流だったが、電動式で小型軽量な製品や減速比の低いタイプが登場し、柔軟かつ細かい動作が可能になった。形状記憶合金を用いて人間の筋肉を模倣するアクチュエーター「人工筋肉」の開発も進んでいる。

3.ビジネスや日常生活を変革

(1) 不足する労働力を補完

ヒューマノイドロボットには、これまで自動化が難しかった分野での活躍が期待されている。具体的には、建設や生産現場における肉体労働や危険作業の代替、日常生活のサポートなどで、特に「3D(dangerous, dull, dirty、危険・退屈・汚い)」と呼ばれる仕事のニーズが高い。こうした仕事では、「人間向けに作られた既存の環境で、人間に交じって活動できる」というヒューマノイドロボットの特性が生かされる。実用化が進めば、ビジネスや日常の様々な場面で利便性や効率性が向上し、労働力不足の緩和や生活の質向上といったメリットが社会にもたらされよう。

①工場や物流施設から普及

ヒューマノイドロボットは技術進化と需要の度合いに応じて、段階的に普及していくと考えられる。当初は、人手不足が特に深刻な生産工場や物流施設などで導入が始まるだろう。工場や倉庫のような、屋内の限られた領域であれば、AIの学習負荷が軽く、タスクの範囲も狭いため、ヒューマノイドロボットを比較的導入しやすい。実際、現時点で導入を検討している企業の多くは製造業だ。例えば、Agility roboticsの「Digit」は自動車部品工場や物流センターでピッキングや搬送を担うことが想定されている(図表4)。

屋内の比較的限られた空間である家庭向けにも、ヒューマノイドロボットが早い段階から登場する可能性がある。初めは物を運ぶ、片づけるといった比較的容易な仕事から始まり、徐々に調理など複雑な仕事にも対応するようになろう。

ヒューマノイドロボットのメリットの1つは、人間向けに設計された既存の設備をそのまま利用できる点にある。従来、ロボットの導入には専用のインフラが必要で、新設や変更にコストと時間がかかった。ヒューマノイドロボットはこうした対応がいらないため、自動化が遅れている中小規模の施設や家庭でも導入しやすいだろう。

②建設現場や農業、宇宙にも

普及の次の段階としては、建設現場や鉱物の採掘、農業といった、屋内ほどではないが人の出入りが少なく、地理的に閉ざされた環境で導入が進むだろう。こうした仕事も自動化ニーズが高い一方で、人身事故のリスクが比較的低い。同様に災害救助や宇宙での活用も期待される。実際、米航空宇宙局(NASA)は、宇宙ステーションの保守運用にヒューマノイドロボットを使うことを検討しているほか、Apptronikとの共同研究も進めている。

③医療・介護やサービス業で人と協調

機能や安全性が向上すれば、より開かれた環境で人と直接関わる仕事でも、ヒューマノイドロボットが活躍するようになるだろう。具体的には、医療や介護、飲食や販売、教育などが挙げられる。

例えば、介護では専用ロボットが既に開発されているが、用途が限定されるため費用対効果の面で導入が進みにくい。1台で多様な業務を担うヒューマノイドロボットであれば、こうした課題を解決できる可能性がある。内閣府が主導する「ムーンショット型研究開発事業」では、介護から看護、一部医療まで幅広いタスクをこなすヒューマノイドロボットの研究が進んでいる(図表5)。また、飲食などのサービス業では自然なコミュニケーションや人と協調して働く能力が生かされる。この段階になれば、街中の至るところでヒューマノイドロボットを目にするようになるだろう。

(2)労働代替にとどまらない可能性

ヒューマノイドロボットは、自律的に動くだけでなく、遠隔地で人間の動作を再現する技術「サイバネティックアバター」としても活用できる。例えば、トヨタ自動車が開発する「T-HR3」は遠隔操作型のヒューマノイドロボットで、災害現場や建設作業、宇宙などでの利用を視野に入れている。サイバネティックアバターは、エンターテインメント用途の利用も想定され、XR技術や触覚を伝えるハプティクス技術などと組み合わせることで、登山や旅行などを仮想的に楽しむことができる。

ヒューマノイドロボットが普及すると、ソフトウエア開発や部品供給、メンテンナンスなど関連産業のすそ野が広がるだけでなく、スタートアップ活性化への期待も高まる。経営資源が限られるスタートアップにとって、これまで参入しやすいのはソフトウエア産業だったが、ヒューマノイドロボットが大量生産されるようになれば、製造業などマンパワーを要するビジネスも展開しやすくなるだろう。

(3) 消費者向け製品が普及をけん引

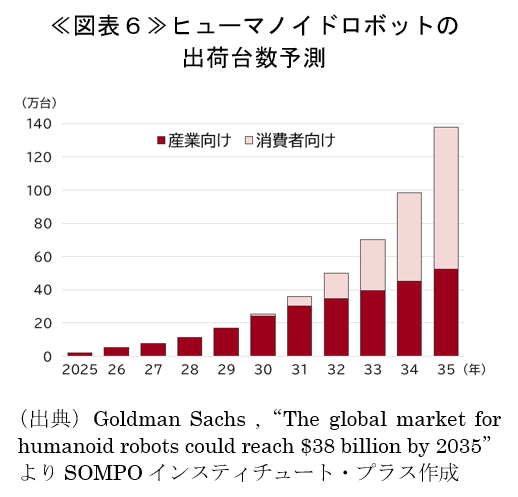

こうしたヒューマノイドロボットの普及はどのような時間軸で進んでいくだろうか。金融機関などの予測によると、2030年代中盤にかけて産業用途で導入が進み、その後一般消費者にも浸透していくことで本格的な普及期を迎えるとの見方が多い。

米Goldman Sachsの予測8によると、2025~2035年の世界累計出荷台数は約460万台で、図表6から消費者向け製品の割合が高まるほど、出荷台数が爆発的に伸びているのがわかる。また、2035年時点のメンテナンスなどは含まないハードの販売に限った市場規模は380億ドルと見込む。

普及ペースについてはさらに強気の見方もある。米運用会社のGlobal Xは2036年に世界の累計普及台数が1億台に達すると予測する9。Teslaのイーロン・マスクCEOは「2040年代に少なくとも100億台存在するだろう」と述べており10、実現すれば人間1人に対し1台以上のヒューマノイドロボットが普及する計算になる。

4.社会実装にはなお課題

(1) 技術進化とコスト減が欠かせず

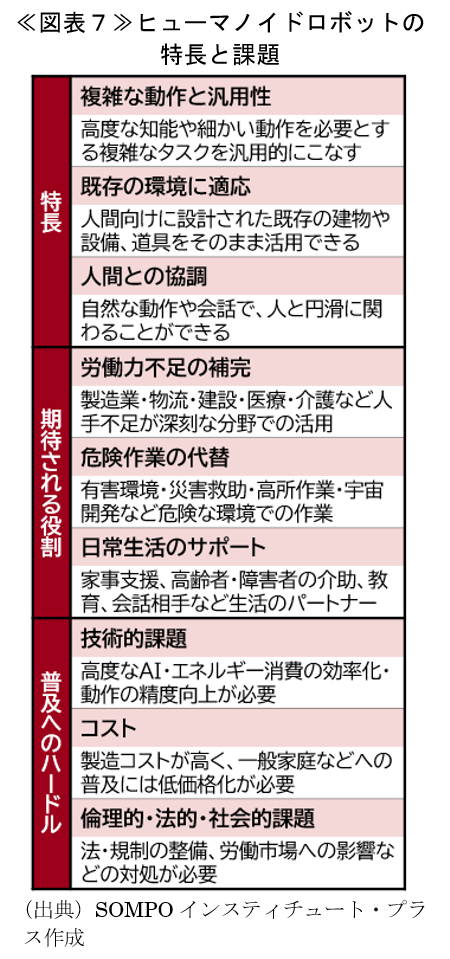

現在開発されているヒューマノイドロボットでは、成人男性並みの体格(身長170cm前後、体重70kg前後)や歩行速度(時速4km程度)、運搬能力(15kg前後)といった、人間のように活動するための基本性能はおおむね実現されている。より幅広い局面で利用していくには、技術的課題が残るほか、法整備や労働への影響など社会的課題についても考えていく必要がある(図表7)。

技術面でまず求められるのはAIの一段の高度化だ。基本的な能力の向上には、学習データの質とシミュレーションの精度を上げながらトレーニングを積み重ねていくことが肝要だ。また、自律的行動に必要なリアルタイムでの高速処理を実現するためには、データをクラウドに送らずローカルで処理する「エッジAI」技術の改善が欠かせない。最近ではNVIDIAなどがエッジ向けの高性能AIチップを開発しているほか、AI自身が現場で得たデータから自律的に学習する「自己教師あり学習」の技術も進歩しており、限られた計算環境でも柔軟かつ臨機応変な対応が可能になりつつある。

利便性を高めるためには稼働時間を伸ばす必要もある。現在開発中のモデルの稼働時間は2~5時間程度で、人間の労働時間などを考えると、あと3時間程度は延長したいところだ。バッテリー容量を増やすため、現在主流のリチウムイオン電池よりエネルギー密度が高い全固体電池を搭載することが検討されている。本体の軽量化も有効な手立てだ。例えば、TeslaのOptimusは、プラスチック素材の変更などにより、2021年発表の第1世代から2023年発表の第2世代にかけて10kg軽量化した。

こうした技術的課題を乗り越えながら、同時にコストを下げることが重要だ。ヒューマノイドロボットの製造コストは2023年時点で3万~15万ドルと推定され11、普及には一段の低減が求められる。ヒューマノイドロボットを「1台で何役もこなす家電」と考えてみると、販売価格が1台1万ドル台に下がれば一般消費者の手が届く水準と言えるのではないだろうか。サプライチェーンの充実に伴う安価な部品の供給や、量産化効果による一台あたり製造コストの低下が進むことが期待される。

(2) 新たな倫理的・法的・社会的課題が発生

ヒューマノイドロボットの普及に伴って新たに発生する倫理的・法的・社会的課題(ELSI)にも対処しなければならない。第一に、法制度では、特に事故や損害が発生した場合の責任の所在が問題になる。AIの自律的な判断が絡むと責任者の特定が難しいほか、AIの意思決定プロセスが人間には理解できない「ブラックボックス」になっているためだ。

第二に、ヒューマノイドロボットは稼働中に大量のデータを収集するため、その利用ルールを明確にすることが必要だ。また、ネットワークに接続していればハッキングされるリスクもある。ヒューマノイドロボットは、物理的な能力を持つ分、従来のサイバー犯罪より人間に対する直接的な危険をもたらしかねず、高度なセキュリティ対策が求められる。

第三に、労働代替の裏返しとして、雇用への影響が懸念される。Morgan Stanleyは、建設や製造、農業、清掃といった業種を中心に米国の職業の約75%、従業員の約40%について「ある程度のヒューマノイド化の可能性がある」と指摘し、2028~2050年までの累計で労働市場に約3兆ドルのマイナス影響が出ると試算する12。

最後に、ヒューマノイドロボットには、従来のロボットにはない課題として「不気味の谷」問題がある。ロボットの造形は人間に近づくにつれて親しみやすさが増すが、ある境界を超えると逆に強い違和感や不快感を覚えるという心理現象だ。これを回避するデザインや動作の工夫が求められ、現在開発中のヒューマノイドロボットはあえてロボットらしい機械的な外観を採用する傾向にある。

5.日本企業の巻き返しに期待

ヒューマノイドロボットの性能は急速に向上しており、近い将来に社会実装される可能性が高まっている。企業活動の効率化や日常生活の質の向上といった点で、もたらされる恩恵は大きいだろう。一方、現時点では技術的・社会的な課題も多く、企業や政府はこれらに対処する必要がある。軍事利用される可能性も大いにあり13、倫理的・法的な観点で国際的な議論が求められる。

懸念されるのは日本企業の存在感の薄さだ。Morgan Stanleyが上場企業を対象にまとめた「世界のヒューマノイドロボット関連企業100」によると、米国・カナダが35社、中国も35社を占めるのに対し、日本企業は9社にとどまる14。

背景には「大手企業の撤退」「産業用ロボット分野に偏る投資」「スタートアップが育ちにくい環境」という3つの要因があると考えられる。日本では、1980年代~2000年代にかけて複数の大手企業がヒューマノイドロボットを開発していたが、相次いで撤退した。バブル崩壊後に本業の業績が悪化する中、将来を見据えた「遊び」のある開発を続ける余裕を失ったためだ。例えばソニー(現ソニーグループ)は大規模なリストラを実施した2006年にヒューマノイドロボット「QRIO」の開発を中止した。現在大手メーカーでヒューマノイドロボットを開発しているのは川崎重工業のみとみられる。

一方で日本企業は確実な需要が見込まれる産業用ロボットに積極的に投資し、技術力を高めてきた。産業用ロボット市場では日本勢が世界シェアの約5割を握るが15、その裏で将来的な市場であるヒューマノイドロボットへの投資に積極的でなかったのが実情だ。その間に米中などが次世代のロボット市場で足場を固めつつあるように見える。

新市場の開拓者であるべきスタートアップの勢いも弱い。ヒューマノイドロボットに限らないが、日本ではスタートアップを育てる環境が最大のネックであろう。米国では、SBIR(中小企業技術革新研究プログラム)などの政策や、大学、研究機関、民間ベンチャーキャピタル(VC)の連携によるスタートアップ支援のエコシステムが確立されているが、日本にはこうした仕組みが不十分だ。世界最大の米国のVC市場は2023年に1,664億ドルだったが、日本は2,854億円と米国の4%程度に過ぎない16。

だが日本には強みもある。産業用ロボットで培ったロボティクスや技術者層の厚さ、部品のサプライチェーンなどでは依然として優位な立場にある。こうした既存の技術基盤とAIの融合を進められれば、日本から高性能なヒューマノイドロボットを生み出すことは十分可能だろう。

大手企業はこれに必要なヒト・モノ・カネといったリソースは豊富に持っているが、自ら新たな領域に挑戦するには、既存事業との兼ね合いや組織構造の問題などから、スピード感に欠ける恐れもある。そこで重要になるのが、新しい技術や野心を持つスタートアップとの連携だ。兆しは既にあり、例えばヤマハ発動機が出資する東京ロボティクスは、日本発のヒューマノイドロボットメーカーとして製造業など向けの製品を開発している。

ロボットをはじめとした高度な先端技術「ディープテック」を手掛けるスタートアップについて、日本では「投資に値する案件が少ない」とも指摘される17。その要因として事業化まで導ける人材の不足や、研究機関のテーマ設定が事業化を意識していないといった点が挙げられるが、大手企業が持つ有形無形のリソースを活用すればこうした課題も乗り越えられるだろう。

連携すべきスタートアップが日本に不足しているとすれば、海外勢との協力も選択肢に加えるべきだ。実際、トヨタ自動車は2024年から、研究機関の米Toyota Research Instituteを通じてBoston Dynamicsと共同研究を始めた。ソニーグループはVCを通じてAgility Roboticsに出資しているほか、ヒューマノイドロボット関連の知財を蓄積する18など独自の動きも見せている。

ヒューマノイドロボットは今後大きな成長が期待される市場であり、日本が培ってきた技術を生かせる分野である。日本企業の奮起に期待したい。

- 早稲田大学ヒューマノイド研究所ホームページ(visited Mar. 17, 2025) <https://www.humanoid.waseda.ac.jp/>。

- Brett Adcock, “Our newest customer is one of the biggest U.S. companies It gives us potential to ship at high volumes – which will drive cost reduction and AI data collection Between both customers, we believe there is a path to 100,000 robots over the next four years”, X, Jan.31, 2025.

- このデモは自律的な動作によるものではなく、人間が遠隔操作していたことが明らかになっている。(Bloomberg, “Tesla Optimus Bots Were Remotely Operated at Cybercab Event”, Oct.15, 2024.)

- 読売新聞「テスラが人型ロボット『オプティマス』お披露目」(2024年10月11日)

- Reuters, “Meta plans investments into AI-driven humanoid robots, memo shows”, Feb.15, 2025.

- The Information, “OpenAI Has Discussed Making a Humanoid Robot”, Dec.24,2024.

- Reuters, “Robotics startup Figure AI in talks for new funding at $39.5 billion valuation, source says”, Feb.15, 2025.

- Goldman Sachs, “The global market for humanoid robots could reach $38 billion by 2035”, Feb.27, 2024.

- Global X, “The Rise of Humanoids, Explained”, Mar.1, 2024.

- Reuters, “Elon Musk: 10 billion humanoid robots by 2040 at $20K-$25K each”, Oct.30, 2024.

- 前掲注8

- Morgan Stanley, “The Humanoid 100: Mapping the Humanoid Robot Value Chain”, Feb.6, 2025. 米国の労働市場全体は2023年11月時点で年間10兆ドル弱と推定している。

- 四足歩行ロボットについては既に米国や中国など複数の国で採用されている。

- 前掲注12

- International Federation of Robotics (IFR), “World Robotics 2023 Report: Asia ahead of Europe and the Americas”, Sep.26, 2023.

- ベンチャーエンタープライズセンター「2024年上期のVC投資動向」(2024年12月25日)

- 内閣官房グローバル・スタートアップ・キャンパス構想推進室「スタートアップ・エコシステムの現状と課題(ディープテック分野を中心として)」(2023年11月20日)

- 前掲注12によると、米国における「ヒューマノイド」に言及した特許の出願者ランキング(5年間累計)でソニーグループは4位、子会社のソニー・インタラクティブエンタテインメントは6位、同ソニーは7位だった。

PDF:0.9MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。