例えば、遺伝子検査で「●●がんに罹患するリスクが高い」と判定されたとして、その性質を持ちながらも実際に発症する人、しない人がいるのはなぜだろうか。それは、DNAに収められた遺伝情報のはたらきを制御する“エピジェネティクス”が生物に備わっているためである。本稿では、あらゆる生命現象を解明するための領域として研究が盛んになりつつある“エピジェネティクス”あるいは“エピゲノム”と、その保険分野での活用可能性に関する議論について報告したい。

1.エピジェネティクス、あるいはエピゲノムとは

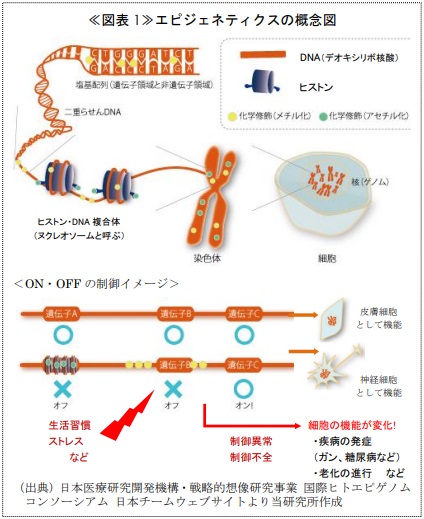

エピジェネティクスとは、遺伝子の発現を制御している仕組みのことで、DNAの塩基配列を変えることなく個々の細胞の機能を操作する、言わば“遺伝情報のON・OFFスイッチ”である1。ヒトにおいては、その働きは胎内で成長する(細胞が分裂する)時から始まっている。すべての細胞の中には全く同じDNAが存在するにもかかわらず、それぞれが皮膚細胞、神経細胞、腸細胞など異なる機能を発揮できているのは、この制御が働いているためである2。エピジェネティクスは、出生後も生活習慣やストレス等の環境要因や老化の影響を受けて随時変化していく。生物が様々な環境の変化に柔軟に対応できるよう、細胞の機能を調整するために備えている機構と言え、例えば、同一のDNAを持つ一卵性双生児であっても、外見や体質は全く同一ではないという多様性は、このエピジェネティクスの働きによってもたらされる3。

その正体は、DNAのメチル化4やヒストンのメチル化5、アセチル化6に代表される化学装飾である(≪図表1≫参照)。特に解明が進んでいるのがDNAメチル化とヒストンのメチル化で、体が受けた刺激への応答として化学装飾が変化、蓄積されていった結果、メチル化異常が正常細胞をがん細胞化するケースも確認されている。反対に、生活習慣を改めたことで体調や病状が改善した時には、この化学装飾が変化して細胞の働きが正常化されている可能性がある。この制御機構や制御情報の総体をエピゲノム7と呼び、近年、エピゲノム解析により、疾病への罹患の有無や進行状況を診断するバイオマーカーを開発しようという研究と、疾病の原因となる化学装飾を脱着・抑制する新たな治療法を開発しようという研究が盛んに行われている8。医療分野等でのエピゲノムの研究動向や活用可能性については、また別の機会に報告したい。

2.保険分野におけるエピゲノム解析活用の是非~米国YouSuranceの事例から~

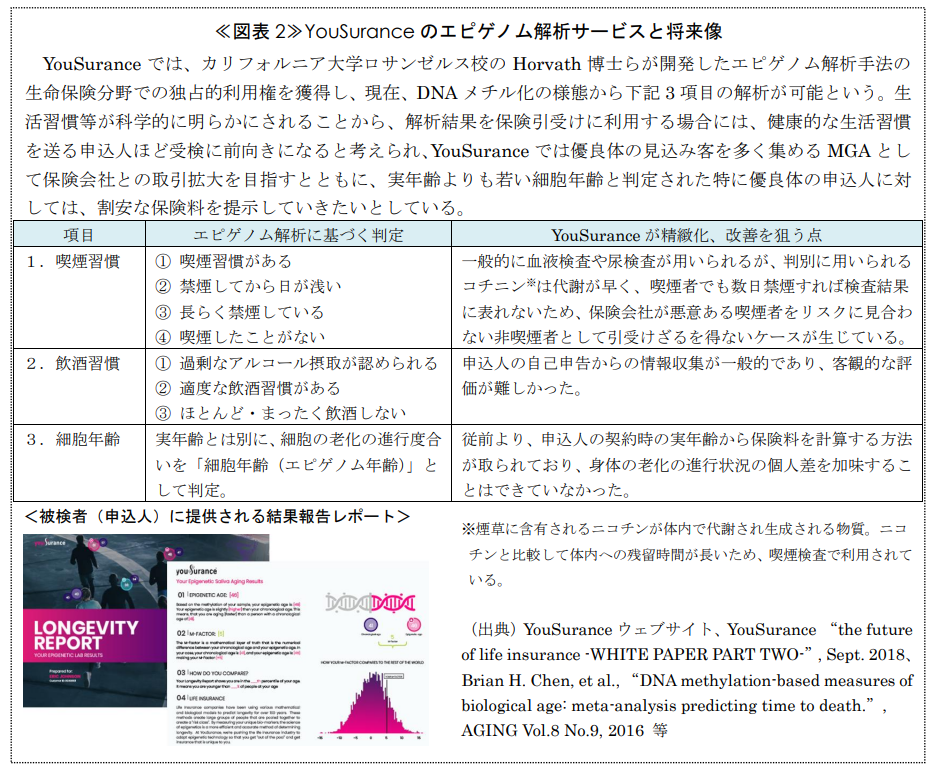

エピゲノム解析により把握される個人の生活習慣や健康状態を保険のアンダーライティングに利用しようという動きが早くも見られる。米国のGWGホールディングス9が設立したMGA10“YouSurance”では、将来的にエピゲノム解析を引受時の診査に導入することを目指し、現在、生命保険の申込人に唾液採取キットを配布して、エピゲノムに基づく簡易健康診断を行うサービスを提供している11。エピゲノム解析を用いることにより、伝統的な生命保険の引受けプロセスの弱点とも言うべき診査期間の短縮12や申込人の虚偽告知の排除を実現できるという。さらに、細胞の老化の進行度合いを測ることで、実年齢とは異なる“細胞年齢(エピゲノム年齢)”を割り出し、個々人の死亡率の予測の精緻化に活用するという(≪図表2≫参照)。

さて、こうした新たな保険引受は是認されるものなのだろうか。米国では、差別防止の観点から“遺伝情報”を健康保険の引受に利用することは全州で、生命保険等の引受に利用することは一部の州で法的に禁じられている13。これを踏まえ、YouSuranceのCEOは「生涯変えることのできない“遺伝情報”に基づいて引受け判断を行うものではなく、個人のライフスタイルを反映した“遺伝情報の発現の仕方”によってのみ行うものである」14と、先行するゲノム解析とエピゲノム解析は異なる旨主張している。

しかし、一部の学者からは、エピゲノム解析は非常に新しい分野ゆえに、米国内に限らず諸外国の法規でも保険分野での利用について扱いを明文化しているものはまだ無く、現状では“遺伝情報”への該非が明確になっていないとの指摘がある15。エピゲノムは当人の置かれた環境や生活習慣等を反映して変化していくものではあるが、検査時点のエピゲノムの様態が後天的に獲得されたものなのか否かを判別することは困難であり、後者であれば“遺伝情報”に該当する可能性は拭えないというのである。この点が明確にならない限り、YouSuranceの目指す保険引受には、遺伝情報を用いた不公平な取扱いであるとの批判が付きまとうことになる。

エピゲノムの環境への応答は胎児期から始まっているため、DOHaD説が当てはまるケースの取扱いは特にこうした議論を呼ぶ可能性があると考えられる。DOHaD説とは、胎児期および新生児期が生後の健康や疾病の罹患を規定するという概念である。例えば、低栄養状態にある母親の胎児は、自身が置かれた環境に適応すべく、生存のために、少ない栄養を効率よく利用できるよう身体の代謝を“倹約型”にするエピジェネティクスを形成していく16。その結果、出生後に十分な栄養を与えられると、メタボリックリンドロームや糖尿病などのいわゆる“成人病”を発症しやすくなってしまうのである17。このような経緯を持つ人をエピゲノム解析によってリスクが高いと判定することは、自身ではコントロールのしようのない胎児期の経験によって保険料や引受けの可否が変わる仕組みを作ることになる。これを“遺伝情報”と呼ぶべきか否か、その線引きは契約者の納得感も含めて非常に難しいものになるだろう。学者らは急速に進歩する生命科学がもたらした新たな情報の取扱いについて早急に議論が行われるべきだと訴えている18。

3.おわりに

全遺伝情報であるゲノムの解析は個々人が生まれ持った性質を明らかにするが、エピゲノムの解明が進めば、その性質が実際に疾病や体調の変化として現れているのか、現れやすい状況にあるかまで解析可能になっていく。生命の仕組みの解明が進むことで、生命保険や医療保険の在り方も変わっていく可能性がある。最新技術に法規制が追いつかないのは常ではあるが、生命科学の進展とその利用規制に関わる動向は引き続き注視する必要があるだろう。

- 中島光善「環境とエピゲノム」、丸善出版株式会社、2018年

- 日本医療研究開発機構・戦略的想像研究事業 国際ヒトエピゲノムコンソーシアム 日本チームウェブサイト

- 同上

- DNAの鎖を形成するA(アデニン)、C(シトシン)、G(グアニン)、T(チミン)の4種類の塩基のうち、シトシンにメチル基(CH3)がつけられる現象のこと。メチル化が起きた部分には遺伝子の動きを止めるタンパク質が集まるため、DNAメチル化にはOFFスイッチの機能がある。

- ヒストンとはDNAの鎖が巻きついているタンパク質のことで、ヒストンが化学装飾されることにより隣接するDNA内の遺伝子の働きを制御できる。このメチル化は、主にヒストンを構成するリシンというアミノ酸にメチル基がつけられる現象で、その位置によってON・OFFどちらのスイッチとして働くかが変わる。

- アセチル化とはヒストンタンパク質にアセチル基(CH3CO−)がつけられる現象のこと。アセチル化はヒストンの様々な部位で認められ、ON・OFFの調整等の役割があるとされる。

- 日本医療研究開発機構・戦略的想像研究事業 国際ヒトエピゲノムコンソーシアム 日本チームウェブサイト。なお、英文表記は“epigenome”であり、epi-にはギリシャ語で“-の上”の意味がある。

- エピゲノム異常が発がんを誘導する遺伝子を発現させ、正常な細胞のがん細胞化に深く関わっていることが研究により明らかになってきている。この点に着目し、異常な化学装飾を阻害することでがん細胞の増殖を食い止める「エピゲノム治療薬」が骨髄異形成症候群と皮膚T細胞性リンパ腫という2種類のがんに限っては既に実用化されている。

- GWGホールディングスは、GWG Lifeによるライフセトルメント事業(全米シェア第4位、2017年時点)を主力事業とする金融グループ。ライフセトルメントとは、資金を調達したい生命保険契約者が自身の契約を第三者に売却する取引のことで、契約者側は解約した場合に受け取れる返戻金よりも高い金額での売却を狙い、第三者側は契約者の死亡保険金を受け取ることで購入額以上のリターンを得ようとする取引のこと。GWGホールディングスでは、GWG Lifeの収益を拡大すべく、購入した契約の個々の契約者の加齢の進行度合いや死亡率の予測に活用できる新技術を探す中でエピゲノムに着目した。この解析技術を既存の生命保険の一次引受けにも転用できると考え創設されたのがYouSuranceである。(GWG Life “GWG Life Becomes First Insurtech Firm to Collect Epigenetic Samples to Analyze Biomarkers of Life Insurance Policy Owners”, March 2, 2017、GWG Holdings “YouSurance is First to Assess Health and Lifespan Using Epigenetic Biomarker for Life Insurance Applicants”, Oct.2, 2018、Magna LIFE SETTLEMENTS “Life Settlement Industry Report 2018”, 2018)

- 保険会社に代わって契約管理、マーケティング、保険引受、再保険手配、および支払保険金の確定の役割を担う“managing general agency”(総代理店)のこと。

- 解析業務はGWGホールディングス傘下のLife Epigeneticsが担っている。

- エピゲノムの解析技術は急速に進歩しており、研究者の間で普及が進む解析機材(シークエンサーと呼ばれる)の中には15分で24サンプルを解析するものも登場している。(QIAGENウェブサイトより)

- 2008年に成立した連邦法“遺伝情報差別禁止法(GINA)”では、健康保険への加入と雇用の判断に遺伝情報を利用することが禁じられているが、カリフォルニア州など一部の州ではこれに加えて生命保険等への加入時の利用も禁じている。この点は、総研レポート Vol.68「ゲノム情報の活用をめぐる動向―実用化推進にむけた取り組みと諸外国における保険分野への規制―」に詳しい。なお、日本には現在米国のような法規制は無い。超党派の議員連盟が2019年通常国会へ遺伝情報による差禁止とゲノム医療の推進に関する法案の提出を目指しているとの報道があるが、その詳細は不明である。(産経新聞「遺伝子差別禁止へ ゲノム医療推進法案 来年通常国会提出へ 超党派議連」2018年6月17日)

- Star Tribune “Life insurance based on genetic profiles to be sold in downtown Minneapolis skyway”, January 4, 2019

- Charles Dupras, et al., “Epigenetic Discrimination: Emerging Applications of Epigenetics Pointing to the Limitations of Policies Against Genetic Discrimination”, frontiers in Genetics, June 8, 2018

- 牛島俊和・眞貝洋一編「エピジェネティクスキーワード事典」、羊土社、2013年

- 同上

- 脚注15に同じ。