変容するサステナビリティ規制と企業対応

~揺らぐEU・米国、変わらぬ資本市場の期待と長期的潮流~

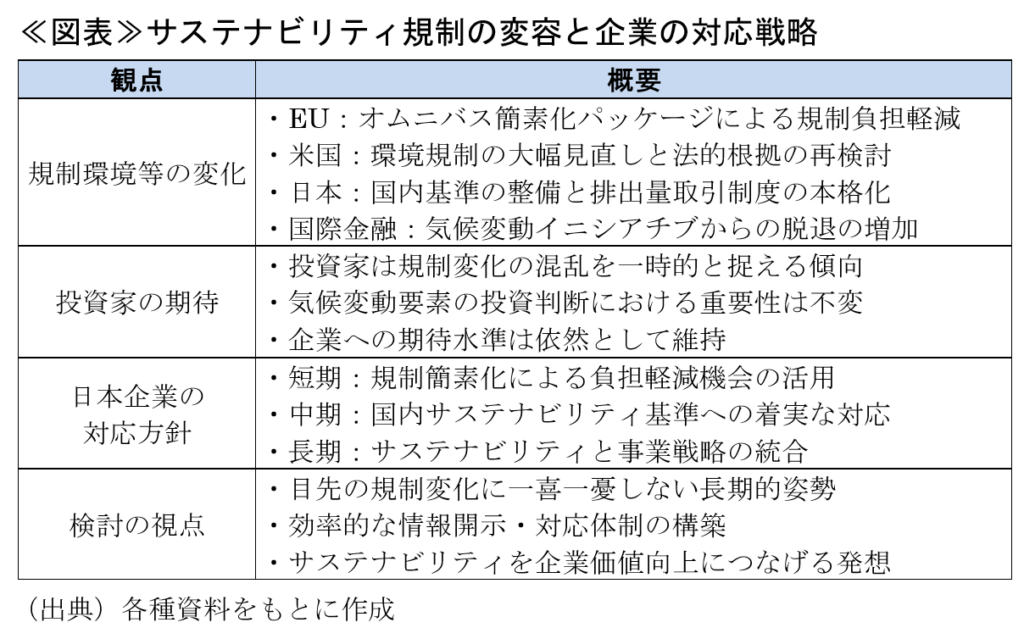

国際的なサステナビリティの潮流に乱れが生じている。気候変動対策等を巡る国際的な枠組みが大きく変容し、特にEUと米国における規制変更は企業活動にも世界的な影響を及ぼしている。

EUでは近年の右傾化の進展等を受け、サステナビリティ規制を巡る政治的緊張が高まってきた。2019年始動の「欧州グリーンディール」のもと、世界に先駆けて企業サステナビリティ情報開示指令(CSRD)などの法令が続々と制定される一方、加盟国や産業界からは企業負担の増大が懸念されていた。見直しの契機は2024年9月のドラギレポートである。過剰規制による競争力低下を指摘し、同年11月のブダペスト宣言でEU首脳がその簡素化を宣言した。

2025年2月、EUの行政執行機関である欧州委員会は具体的対策として「オムニバス簡素化法案パッケージ」を発表した。この簡素化パッケージは、企業の報告(情報開示)負担を大企業で25%、中小企業では35%程度削減することを目指している。①CSRDは適用対象企業を約2割に減らし報告開始を2年延期する、②持続可能な経済活動を分類するタクソノミーは開示要件を簡素化する、③輸入品に温室効果ガス(GHG)排出量相当の課金を求める炭素国境調整措置(CBAM)は実務対応を簡略化する、④サプライチェーン全体の人権・環境リスク管理を求める企業サステナビリティデューデリジェンス指令(CSDDD)も対象企業を縮小する―などが骨子である。同時に発表された政策の「クリーン産業ディール」は脱炭素化と産業競争力強化の両立方針を強調しており、規制見直しの流れと整合する方向性を示している。

また、EUは2040年までに1990年比でGHGを90%削減する方針を打ち出していたが、その緩和についても検討が進む。具体的には、政治的反発に対応するため、排出削減の先送りや国際カーボンクレジットの活用、森林吸収等への依存度を高めるといった選択肢を模索していると報じられる。イタリアは90%の排出削減目標値を80〜85%に引き下げるよう主張している。ドイツの次期政権の立場も不透明であり、加盟国間の合意形成は容易ではない状況だ1。これらの動きは、環境目標と産業競争力のバランスを再調整する試みと言える。

米国はより急進的だ。トランプ大統領は二期目の就任初日にパリ協定再離脱を指示した。2025年3月には環境保護庁(EPA)のゼルディン長官が「史上最大の規制緩和」を宣言し、31の環境規制見直しを発表した。中でも重要なのは、2009年に制定された「温室効果ガス危険性認定」の撤回検討である。この認定は米国の気候変動対策すべての法的根拠となっており、これを覆すことは米国の環境政策の根本的な転換を意味する2。

また、米国証券取引委員会(SEC)は、2024年3月にバイデン政権下で制定され、産業界等による提訴で法廷係争中だった気候関連情報開示規則の擁護を取りやめる決議を行い、その実施を事実上断念した。米国議会では、CSDDDなど域外適用を伴う規制への対抗法案も提出され、規制を巡る国家間の軋轢も生じている。トランプ政権は「気候変動という宗教の中心に槍を突き刺す」との表現で、米国エネルギーの自立、生活コストの削減、製造業の国内回帰を強調している3。

規制環境の変化と並行して、金融セクターでも変化が見られる。グラスゴー金融同盟(GFANZ)などの国際的な気候変動対策イニシアチブやClimate Action 100+(CA100+)といった協働エンゲージメントの枠組みからも、日本を含め脱退が相次いでいる。2024年末までには米国の6大銀行すべてがGFANZ傘下のネットゼロ銀行同盟(NZBA)から脱退表明した。背景には、共同での脱炭素取組みに対する独占禁止法上のリスク懸念や、共和党が主導する反ESG圧力の高まりといった政治的情勢がある。

これらの国際的な変化の影響は日本企業にも及ぶ。CSRDやCSDDDはEU域内子会社を持つ日本企業等も対象となるため、適用範囲の縮小は一部企業にとって負担軽減となる可能性がある。ただし、欧州企業との取引がある企業は、今後もサプライチェーンを通じた情報提供やリスク対応を求められると想定される。

また、注目すべきは機関投資家の姿勢だ。多くは「混乱は一時的」と捉えているものの、例えばPRIやIIGCCといった主要投資家団体の主導で約160の投資家(運用資産約6.6兆ユーロ)が共同声明を発表し、オムニバス簡素化パッケージが情報開示の弱体化や規制の不確実性をもたらすとの懸念を示している。投資判断における気候変動要素の重要性に対する認識は変わっていない。規制簡素化で短期的な負担軽減が期待される一方、投資家の期待水準は変わらないと見て、企業は基本的な対応姿勢を維持すべきであろう。

国内では2025年2月に第7次エネルギー基本計画が閣議決定され、2035年度にはGHGを2013年度比60%削減、2040年度には73%削減する新たな排出削減目標も決定した。3月にはサステナビリティ基準委員会(SSBJ)が国際基準(ISSB基準)準拠の開示基準を最終化し、2026年4月にはCSRDに先立ち時価総額3兆円以上のプライム企業から順次適用が開始される。自然関連財務情報開示(TNFD)対応も拡大している。金融庁は同月、全上場企業に有価証券報告書の株主総会前開示を要請し、海外投資家を意識したコーポレートガバナンス強化の取組みも進む。GXリーグで約600社が試行中の排出量取引制度は2026年度から本格稼働・義務化予定だ。

EUや米国における規制緩和は短期的な負担軽減になっても、ネットゼロやそれに次ぐネイチャーポジティブ(自然再興)といった、持続可能な社会への希求は揺るがない。「対応不要」ではなく「より効率的に対応する機会」と捉えるべきであろう。日本企業にとっては、国内基準への対応を進めながら、グローバルな規制動向を注視しつつ、サステナビリティを事業戦略と統合し、企業価値向上につなげる長期的視点が重要だ。目先の変化に一喜一憂しない、粛々とした対応が求められている。