インフレ下で継続する企業収益の改善

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5473-1978)にご連絡ください。

1.はじめに:企業収益の改善

足もとの日本経済における大きな特徴の1つに、企業収益が堅調であることが挙げられる。先般公表された日本銀行の3月短観でも、全規模全産業の2024年度経常利益は前年比+1.6%へと上方修正され、2003~06年度以来となる「4年連続の増収増益」の着地見込みとなっている。

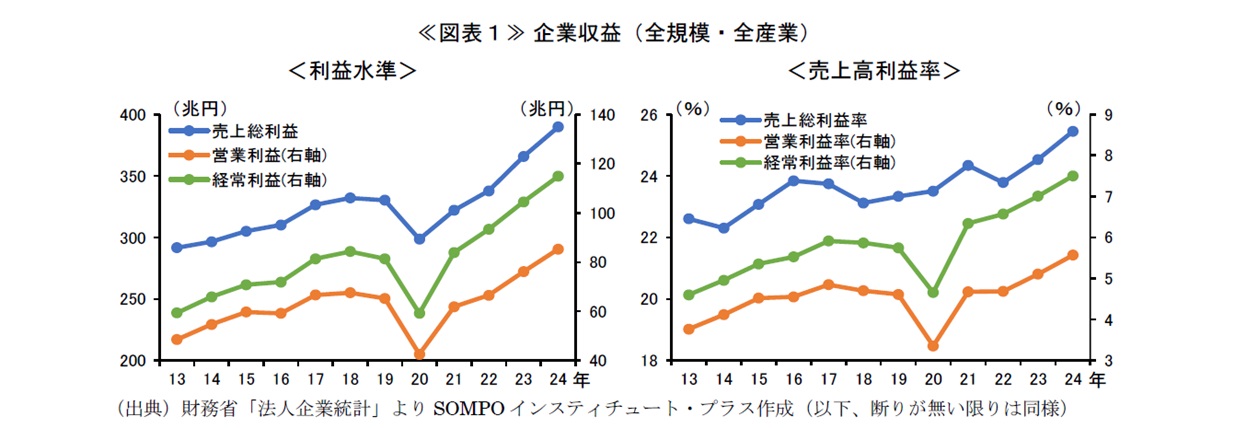

法人企業統計でも、「売上総利益」「営業利益」「経常利益」いずれの利益段階においても、足もと数年の伸びが目立っている≪図表1左≫。利益の改善は、水準のみならず売上高で基準化した利益率でも同様にみられる≪図表1右≫1。景気判断においても、企業収益は「改善している(内閣府)」「改善傾向にある(日本銀行)」といったポジティブな評価がなされている。

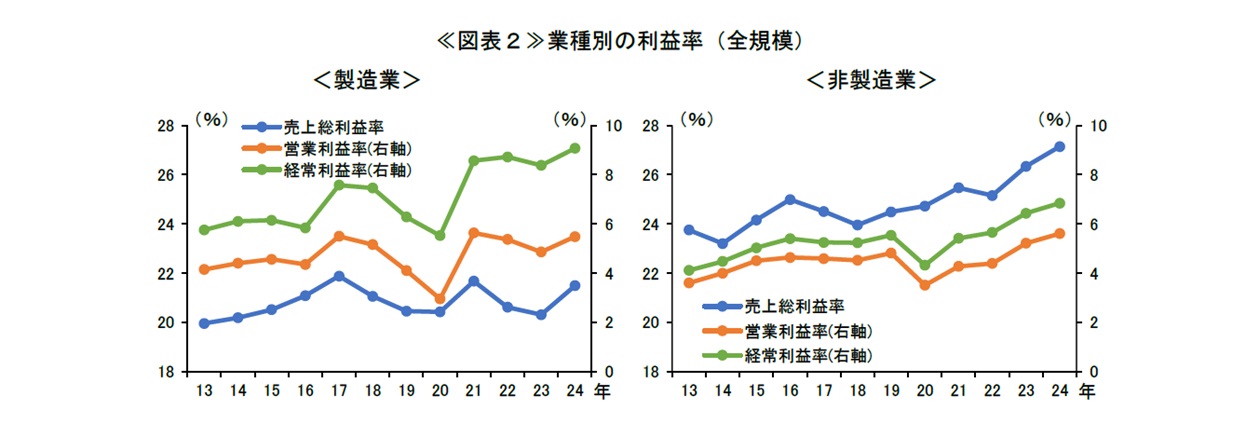

利益率を製造業・非製造業に分けて、コロナ前の2018~19年の水準と比較すると、製造業では売上総利益率が横ばい圏内にとどまるものの、経常利益率の改善が目立っている。≪図表2左≫。一方非製造業では、マージン(粗利益)段階である売上総利益率において改善が顕著となっており、業種によるコントラストがみられている≪図表2右≫。

この間の動きを振り返ると、2022年以降に資源価格高やグローバルインフレを背景とした輸入物価の急上昇が生じている。輸入物価の上昇は、通常、国内企業には原材料コスト高となって利益を圧迫する要因となる。過去の輸入物価上昇局面を振り返ると、例えば前回の原油価格上昇局面である2017~18年には、非製造業では仕入コストが上昇する中でも、値上げによる売上減を懸念して販売価格への転嫁を抑え、他のコスト削減で利益率の維持を図る動きが中心的であった。それに対して今次局面では、コスト上昇局面でも、売上総利益率は低下するどころか上昇している。その説明としては、売上数量の改善(規模の利益など)のほか、仕入価格の上昇と同程度、あるいはそれ以上に販売価格が引き上げられている可能性が示唆される。

こうした、今次局面における企業収益の増加について、本稿では大きく2つの観点から確認を行う。第1に、2節では収益率を企業規模別や個別の業種でみることで、どのカテゴリにおいて利益率の改善が際立っているかを、その背景と合わせて分析する。第2に、3節では収益率を価格要因と数量要因に分解することにより、コロナ以降の企業収益の改善がいずれの要因で生じているのか、といった点についての検証を行う。

2.業種別・規模別にみた企業利益の改善

(1)製造業

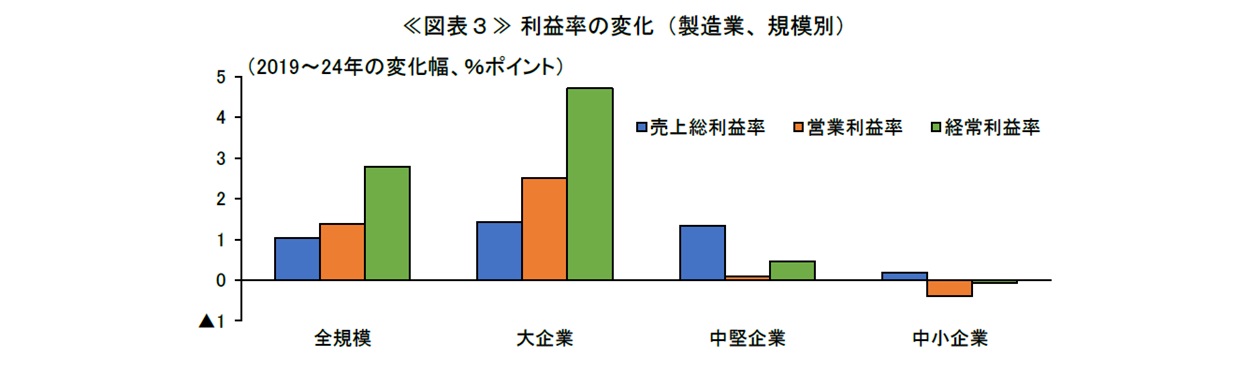

製造業については、≪図表2左≫で経常利益率の改善が特に大きいことが示されたが、こうした利益率の改善がどの規模の企業で顕著となっているかを確認する。≪図表3≫では、コロナ前の2019年と足もとの利益率の改善幅を、企業規模別に比較している2。

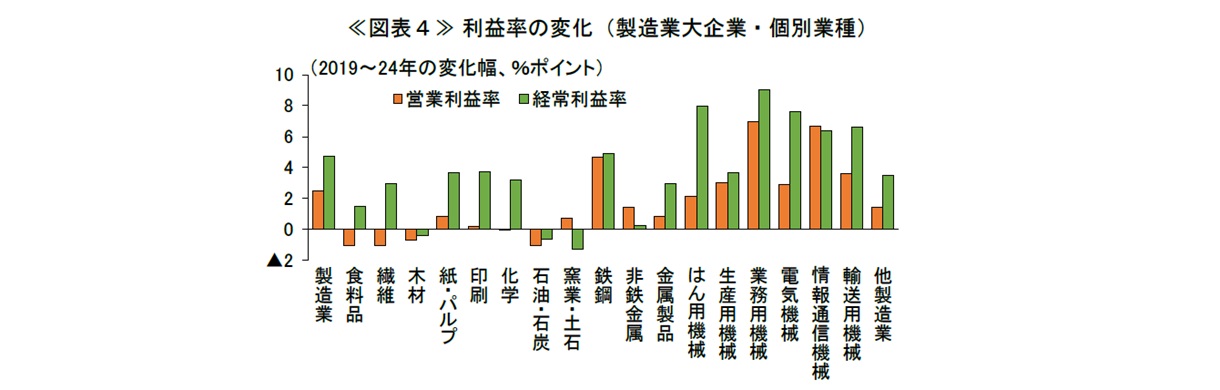

グラフをみると、いずれの段階の利益率でも、改善幅は大企業で最も大きい。特に、営業利益率や経常利益率は大企業のみが大きく改善しており、製造業における足もとの収益率改善は大企業主導であったことがみてとれる。このように、経常利益率の改善が大企業で顕著となっている背景としては、円安に伴う輸出採算の改善のほか、これも円安によるものだが、海外事業からの収益還元額(海外子会社からの配当受取りなど)の円換算値拡大が考えられる。この点について、大企業に焦点を当て、同様に2019年以降の営業利益率と経常利益率の変化を、内訳の個別業種で確認する≪図表4≫。

グラフをみると、営業利益率と経常利益率のいずれについても、鉄鋼、はん用機械、業務用機械、電気機械、輸送用機械といった輸出セクターにおいて、収益率の大幅な改善がみられている。加えて、これらの業種では、営業利益率以上に経常利益率の改善幅が大きくなっている。これらのことから、先に示唆したとおり、製造業、とくに大企業の利益率改善には円安が大きく影響しており、実態はやや割り引いてみておく必要があるかもしれない。もっとも、営業利益率ベースでも改善がみられる産業が多いこと、また、中堅・中小企業でもコスト高による利益の悪化はみられないこと(前掲図表3)を踏まえると、マクロ平均的には仕入価格が上昇する中でも、しっかりとそれを製品価格に転嫁できていた可能性が高い。

(2)非製造業

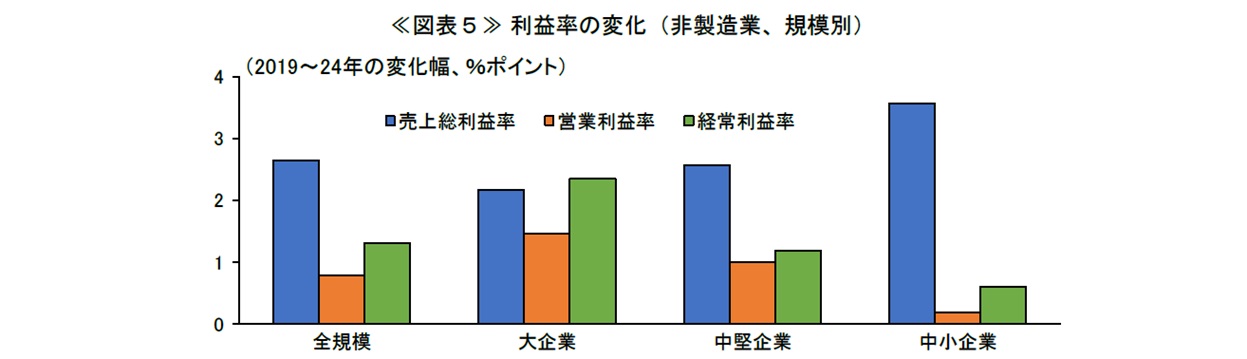

次に、同様に非製造業の利益率の改善について確認する。≪図表2右≫では、売上総利益率の改善が特に大きいことを示したが、製造業と同様に、コロナ前の2019年と足もと2024年の間における利益率の改善幅を、企業規模別に比較する≪図表5≫。

グラフをみると、非製造業の売上総利益率は規模を問わず改善しており、仕入価格が上昇して売上原価が増加する中でも、売上高がそれ以上に伸長する形でマージン(粗利)を確保出来ていることがみてとれる。

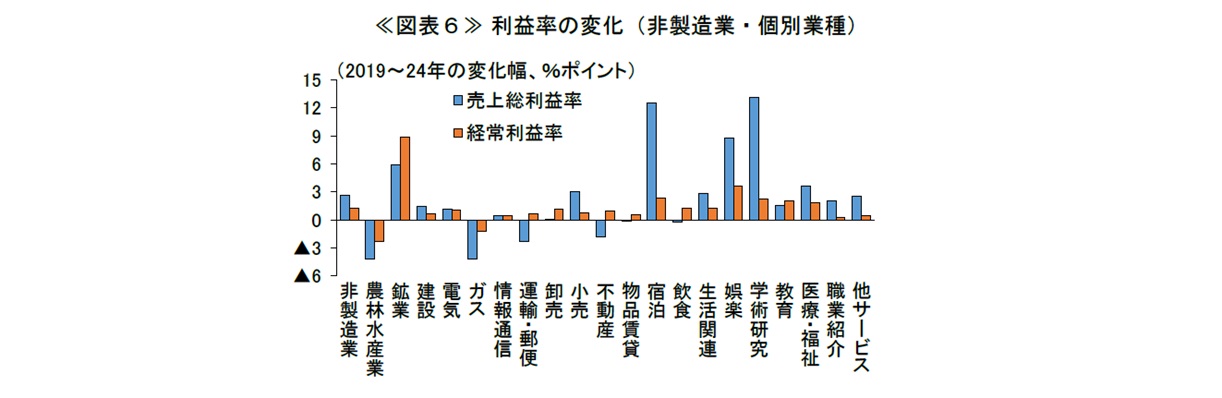

こうした利益率の変化を個別業種で確認すると、業種によって収益の改善にはばらつきが存在しており、売上総利益率の改善は小売業や宿泊業などにおいて大きいことが観察される≪図表6≫。また、そもそも非製造業の中には対個人サービス業のように、原材料費の比率が小さく人件費比率が高いなど、売上総利益という指標が経営上さほど重要でない産業も存在する。以下ではこうした利益率の変化の違いについて、いくつかの業種グループに分けてやや詳しくみてみたい。

①売上総利益率がポジティブな要因で改善(小売業、宿泊業)

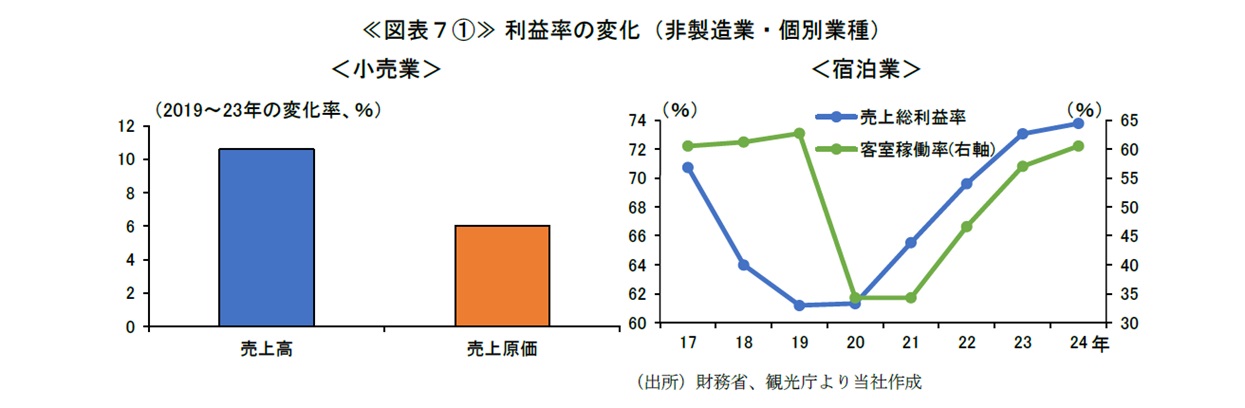

小売業と宿泊業では、足もと売上総利益率が改善している。その背景については≪図表7①≫、小売業では、売上原価は仕入価格の上昇等を背景に増加しているものの、売上高がそれ以上に大きく増加しており、平均的にはコスト高の販売価格への転嫁が進んでいることが示唆される(3節で後述)。また宿泊業では、客室稼働率は未だコロナ前の2019年の水準に復していないものの、利益率はコロナ前を大きく上回る水準まで回復しており、訪日客需要の回復なども相俟って客単価の上昇がプラスに働いているものと考えられる。

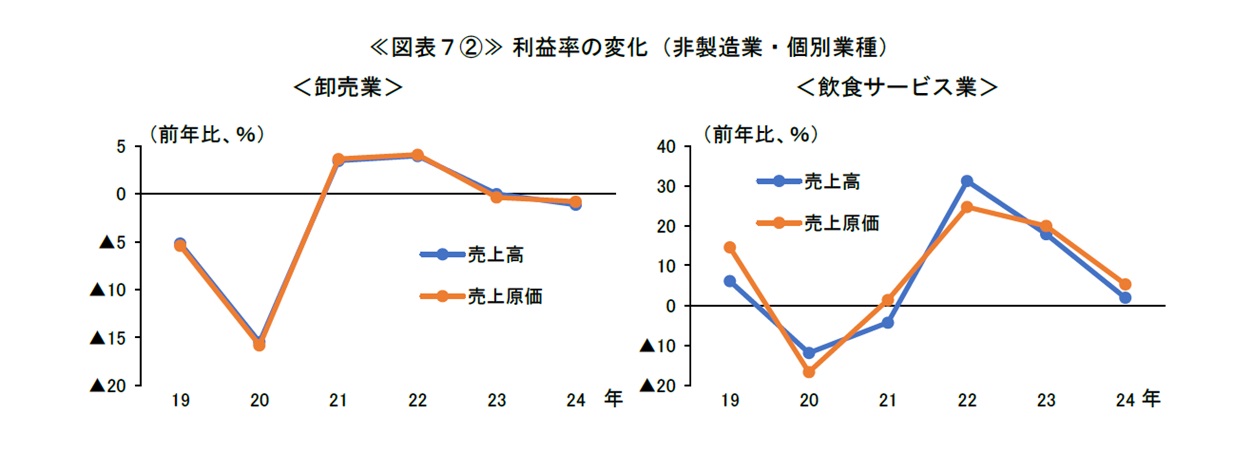

②売上総利益率は横ばいに止まるが、仕入価格上昇のもとでも悪化していない(卸売業、飲食サービス業)

卸売業と飲食サービス業では、≪図表6≫でみたように、売上総利益率はコロナ前対比横ばいに止まっているものの、仕入価格が上昇する中でも悪化はみられていない≪図表7②≫。この点、売上高と売上原価の動きをみると、売上高はコロナ期に大きく減少した後、2021~22年は需要の回復からプラスに転じている。また、飲食サービス業で顕著であるが、2022年以降は仕入価格が上昇する中で売上原価が増加しているものの、売上高もほぼ同程度伸長しており、利益率は悪化していない。

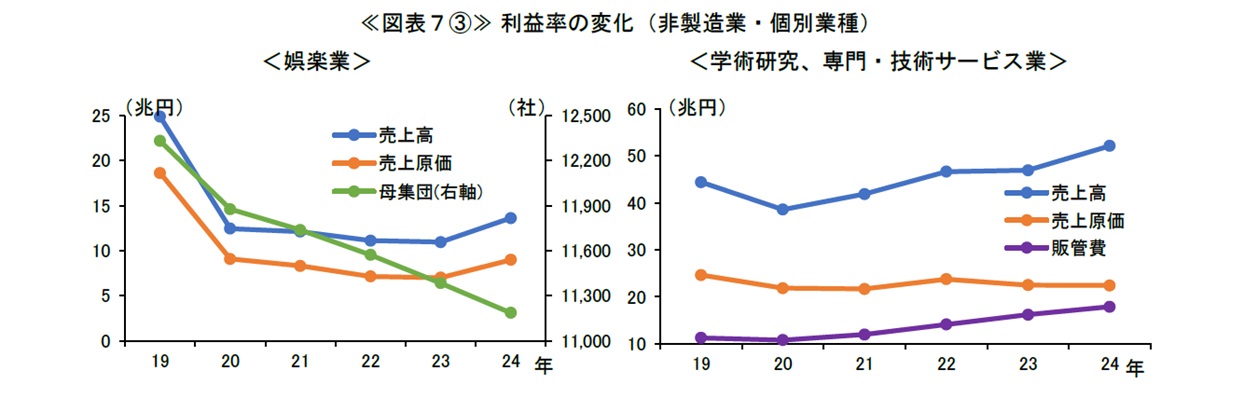

③売上総利益率は改善しているが、必ずしもポジティブな理由だけではない(娯楽、学術研究)

その他、売上総利益率が改善している業種としては、「娯楽業」と「学術研究、専門・技術サービス業」が挙げられる。もっとも、これらの業種の利益率の改善の背景は、①とは異なると考えられる≪図表7③≫。

「娯楽業」では、売上高と売上原価は①とは逆に、コロナ以降に大きく減少している。娯楽業の企業数は趨勢的に減少トレンドにあったものの、コロナ期を経て、カラオケボックスやボーリング場等の対面型娯楽施設が不採算店舗を閉店したり、あるいは先行きも採算改善が見込めないとして事業そのものを閉業する動きが一段と進み、結果的に業種全体の平均的な収益性が改善したと考えられる。

「学術研究、専門・技術サービス業」では、売上高が増加している一方、売上原価は横ばいに止まり、マージンは大幅に改善している。もっとも、当業種は各種士業やコンサル業、建築・設計事務所が中心であり、非製造業でも人件費比率が相対的に高い中、足もとでは販管費(販売費及び一般管理費)が大きく増加し、売上原価に匹敵する規模となっている。マージンの改善よりも、人件費の増加を踏まえて営業利益や経常利益が小幅の改善にとどまっていることが、当業種における真の姿を表していると考えられる。

このように、近年の企業利益の改善については、製造業では輸出セクターの大企業を中心とした経常利益率の改善、非製造業では小売業などにおける売上総利益率の改善が目立っていることが分かった。後者については、仕入価格の上昇分以上に販売価格への転嫁が進んでいることが、マージン改善の背景ではないかと考えられる。もっとも、これまでの分析や図表では、2つの要因を明確に識別して示せたわけではない。このため次節では、企業収益を価格要因と数量要因に分解し、いずれの要因が利益率の改善を牽引しているかを定量的に分析することを試みる。

3.価格要因と数量要因からみる企業収益の改善

もっとも、法人企業統計には価格の情報が無いため、こうした売上高の増加が、販売価格への転嫁が進んだことに因る(価格要因)のか、販売量が増加したことに因る(数量要因)のかを識別することは困難である。また、売上原価の増加についても、この間の情勢を踏まえると、輸入物価上昇に端を発する仕入価格の増加(価格要因)が主な要因とは推察されるものの、こちらも確たるところは言えない。

こうした、企業収益の改善を価格要因と数量要因に分けて検証した先行研究の1つに、加藤・川本(2016)が挙げられる3。同研究では、日本銀行「製造業部門別投入・産出価格指数(IOPI)」を用いて、2010年代における製造業大企業の売上高経常利益率の改善を、交易条件要因と売上数量要因に分解している。もっとも、同指数は2022年4月を最後に公表が終了している。そこで本稿では、時期的にはIOPIと入れ替わる形で創設された日本銀行「最終需要・中間需要物価指数(FD-ID指数)」を用いて、企業収益を価格と数量に要素分解し、2020年代に利益率の改善をもたらした要因を分析する。

(1)FD-ID指数を用いた投入・産出価格指数の算出

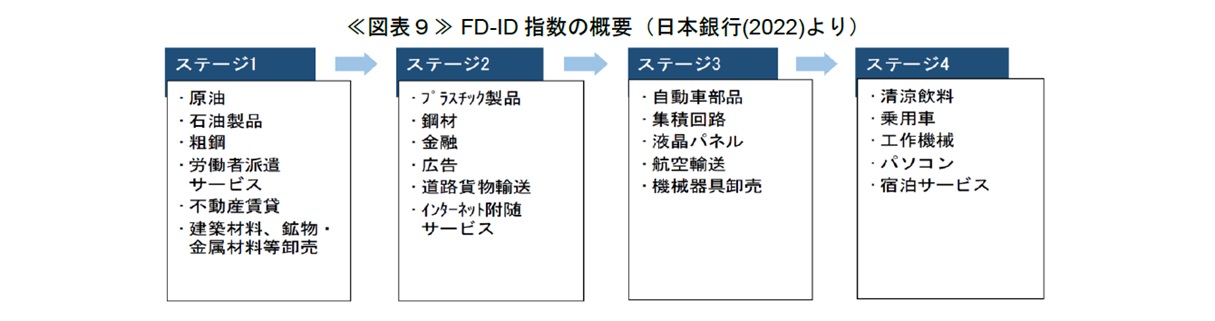

FD-ID指数は、2021年に公表開始の比較的新しい物価統計指標である(データ始期は2015年)。詳細な説明は公表元の日本銀行のレポートに譲るが4、特徴点としては、①川上から川下まで段階を区切り、これらの「ステージ」別に指数が存在する、②財・サービス両方の情報を含む、の2点が挙げられる≪図表9≫。

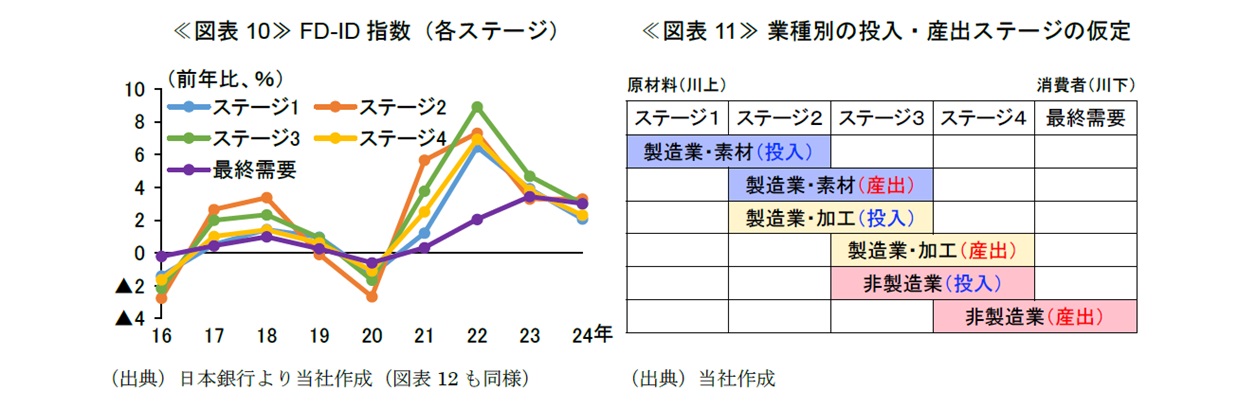

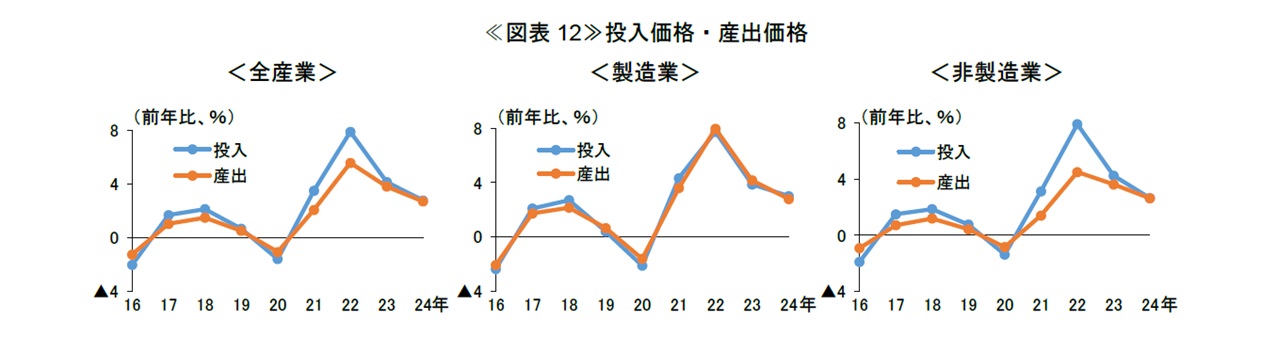

各ステージにおいて、FD-ID指数はカバレッジなどが異なる複数の系列指数を公表しているが、本稿ではこれらのうち以下の系列を用いる。第1に、ステージの最終段階である「最終需要」は、「含む輸出」と「除く輸出」の2系列のうち、国内企業を需要先とする後者を用いる。第2に、各ステージの指数は、「含む輸入財」と「除く輸入財」の2系列のうち、後者を用いる。近年のコスト高が輸入物価の上昇に端を発することを踏まえると、前者の「含む輸入財」の方が自然な選択であるが、FD-ID指数は輸入財価格について、「輸入物価指数」に依拠しているため、流通の各ステージで順次付加されていく形ではなく、貿易の水際段階で一括計上する方法を取っている。このように、輸入財の価格を流通段階の各ステージで把握できるわけではないこと、また、水際の輸入価格は為替レート変動の影響を直接受けるため、変動幅が国内価格よりも激しいことを踏まえて、本稿では後者の「除く輸入財」を採用した。各ステージの時系列の動きをみると≪図表10≫、2021年以降、海外発のコスト高の影響が、川上のステージから川下の最終需要段階に向けて、徐々に波及していく様子がみてとれる。

こうした各ステージの価格指数から、投入価格(仕入価格)と産出価格(販売価格)を算出する上で、本稿では以下の方法を用いる≪図表11≫。まず、日本の産業を「製造業(素材業)」「製造業(加工業)」「非製造業」の3業種に大別し、川上から川下に向かってこの順で並んでいると仮定して、各ステージの投入・算出価格を大まかに当てはめる。具体的に述べると、投入価格については、製造業(素材業)がステージ1と2、製造業(加工業)がステージ2と3、非製造業がステージ3と4の単純平均とし、産出価格は、各々それらよりも1段階ずつ川下のステージの単純平均とする。その上で、素材業と加工業を売上高で加重平均して製造業全体の投入・産出価格を算出し、製造業と非製造業を同じく加重平均して全産業の投入・産出価格を算出する。

上記の方法は、FD-ID指数から各産業別の投入・産出価格を直接把握できるわけではないことから、次善の策として採用したものであるが、かなり大胆な仮定を置いた試算となっている5。このため、試算結果は相応の幅をもってみるなど留保が必要であるが、川上の生産工程(製造業)から川下の最終財消費(非製造業)へのサプライチェーンの流れを踏まえると、ある程度の妥当性は有すると考えられる。こうした前提のもとで計算された投入価格(仕入価格)と産出価格(販売価格)の動きをみると≪図表12≫、2021年以降に前者が大きく上昇し、後者も連れて上昇していることがみてとれる。

(2)価格要因と数量要因への分解

上記で計算した投入価格(仕入価格)と産出価格(販売価格)を用いて、企業利益を価格要因と数量要因に分解する。具体的には、まず、下式のように売上高を販売価格で割って売上数量を、売上原価を仕入価格で割って購入数量を、各々算出する。

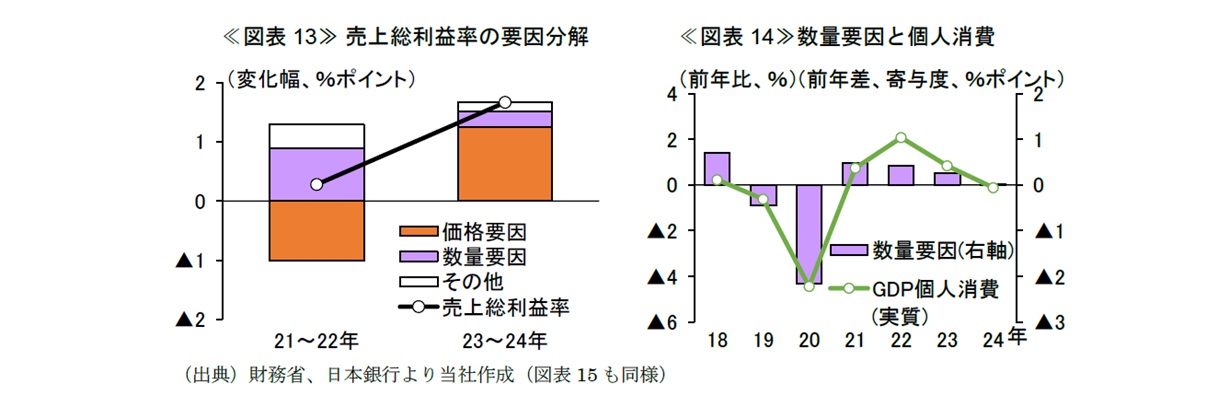

その上で、売上総利益を価格と数量の組合せに要素分解することで、売上総利益率の変化を、価格変化に因るもの(価格要因)と、数量変化に因るもの(数量要因)に分けることが可能となる≪図表13≫6。

こうした要因分解の結果をみると≪図表13≫、2021~22年には、価格要因が下押しとなったものの、数量要因が押上げに寄与し、利益率は悪化せず踏みとどまった。続く2023~24年には、数量要因の押上げ幅は縮小したものの、価格要因がプラス転化したことから、利益率が改善している。

価格要因については、2021年以降の仕入価格の上昇が一旦は利益率の悪化に繋がったものの、その後は販売価格への転嫁やそれ以上に価格を引き上げる動きが進んだことで、トータルでみればコロナ前以上にマージンを改善できていることを映じていると考えられる。また数量要因については、最終需要である個人消費(実質)の動きと比較すると≪図表14≫、定量的に多少の違いはあるものの、概ね同じ動きをしていることがみてとれる。すなわち、コロナ期に落ち込んだ需要が回復に向かうもとで販売数量がある程度回復した後、足もとでは値上げの影響もあってその動きが止まっていることを映じていると考えられる。

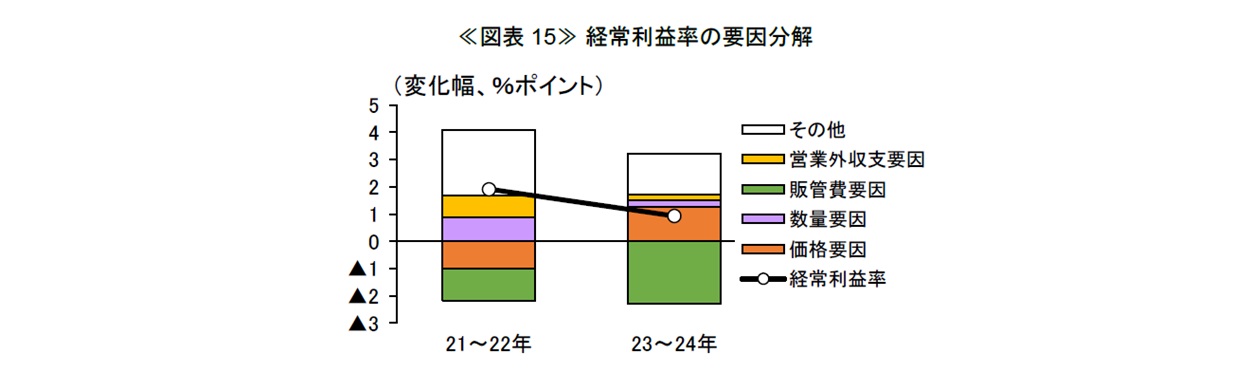

最後に、経常利益率についても同様に要因分解を行うと≪図表15≫、①2022年以降に円安が進行する中で、海外からの移転収益(営業外収支要因)が利益率の押上げになっていること、②改善した収益を、賃上げなどを通じて従業員への還元(図表中の販管費要因の一部)に回していることが示唆される。

4.終わりに

本稿では、コストプッシュ型のインフレの下でも堅調な動きを続ける企業収益について、業種別の比較や、価格要因と数量要因への分解を通じて、その背景を分析した。前段(2節)の分析では、利益率の改善は、製造業大企業の経常利益率や非製造業の売上総利益率において目立っていることがわかった。また後段(3節)の分析では、売上総利益率の改善の背景として、コロナ後の需要回復(数量要因)や、仕入価格の上昇を販売価格に転嫁する動きやそれ以上に価格を引き上げる動き(価格要因)がマージンの改善に繋がったことがみてとれた。

3節で用いた価格要因と数量要因は、それぞれ局面によって利益率へ与える影響の大きさは異なることがみてとれた。この点、直近の利益改善を牽引する価格要因については、足もとで財のインフレが再燃し、その沈静化に時間を要している中で、仮に今春の高い賃上げにもかかわらず個人消費の回復が鈍いものにとどまる場合には、今後も価格転嫁の継続が可能かは不透明である。また、企業が過去数年間のコスト以上に販売価格を引き上げている場合でも、それはより以前からの累積的なコストの未転嫁分を取り戻そうとしている可能性があり、その場合もそうした行動はデフレからインフレへの過渡期の現象である可能性がある。

また、足もとでは、米トランプ政権が相互関税などを打ち出す中で、輸出の減速などを通じた企業収益への影響が懸念されている。それらのことを総合的に考えると、コスト高・物価高の下でも実現した過去数年間の企業収益の改善傾向がこれからも持続する保証はない。

- 売上総利益率=売上総利益÷売上高、営業利益率=営業利益÷売上高、経常利益率=経常利益÷売上高。

- 法人企業統計の定義に基づき、大企業は資本金10億円以上、中堅企業は資本金1億円以上10億円未満、中小企業は資本金1,000万円以上1億円未満の企業を、それぞれ対象としている。

- 加藤直也・川本卓司(2016)「企業収益と設備投資―企業はなぜ設備投資に慎重なのか―」日銀レビュー、No.2016-J-4.

- 井上萌希・川上淳史・高川泉・中野将吾・増島綾子・武藤一郎(2021)「財・サービス価格の統合:わが国におけるFD-ID型物価指数の作成」、日本銀行ワーキングペーパーシリーズ、No.21-J-1.

日本銀行調査統計局(2022)「2015年基準最終需要・中間需要物価指数(FD-ID指数)の解説」. - 例えば、≪図表9≫では、非製造業でも労働者派遣や金融、道路貨物輸送などは、FD-ID指数上、川上のステージに位置する(長い流通過程を経ない)ことがみてとれるが、そうしたきめ細かな調整はできていない。なお、IOPIは各産業の投入・産出構造を表していたが、製造業部門だけという大きな限界があった。また、FD-ID指数の直接の前身である「企業物価指数」の「需要段階別・用途別指数」は、サービス価格をカバーしていなかった。

- 売上総利益率の要因分解の詳細な方法は以下のとおり。本文中の売上総利益

を4変数

を4変数 で偏微分すると、利益の変化は近似的に、

で偏微分すると、利益の変化は近似的に、 と分解できる。ここで、第1項は販売価格と仕入価格の変化がもたらす「価格要因」、第2項は販売数量の変化がもたらす「数量要因」と定義できる。第3項は売上数量と仕入数量の変化の差分がもたらす「原単位要因」であるが、図表中では誤差項と合わせて「その他」にまとめている。

と分解できる。ここで、第1項は販売価格と仕入価格の変化がもたらす「価格要因」、第2項は販売数量の変化がもたらす「数量要因」と定義できる。第3項は売上数量と仕入数量の変化の差分がもたらす「原単位要因」であるが、図表中では誤差項と合わせて「その他」にまとめている。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。