マクロ経済・公共政策

プラチナNISAは資産形成に役立つか

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5235-2014)までご連絡ください】

2026年度の税制改正に向けて、プラチナNISAの提案がなされている。プラチナNISAとは、65歳以上の高齢者に限定して、対象資産に毎月分配型の投資信託新たに加えるNISA制度である。

筆者はプラチナNISAの導入に反対だ。そもそも、NISAとは、「家計の安定的な資産形成を支援するための制度」である1。毎月分配型投資信託は、多くの場合、元本の取り崩しによって分配がなされているため、資産形成に資する金融商品ではなく、NISAの趣旨に沿うものではない。金融庁も毎月分配型投信について「長期のスパンで資産形成を考える家計には不向きである場合が多い」と指摘している2。

もちろん、高齢者世帯の場合、寿命との兼ね合いもあるため、必ずしも「長期のスパンで資産形成を考える家計」に合致しないこともあるだろう。それでも、プラチナNISAの対象商品として毎月分配型の投資信託を対象商品として加えることは、当該商品が資産形成に資するものであることを誤認させる恐れがあることから望ましくない。

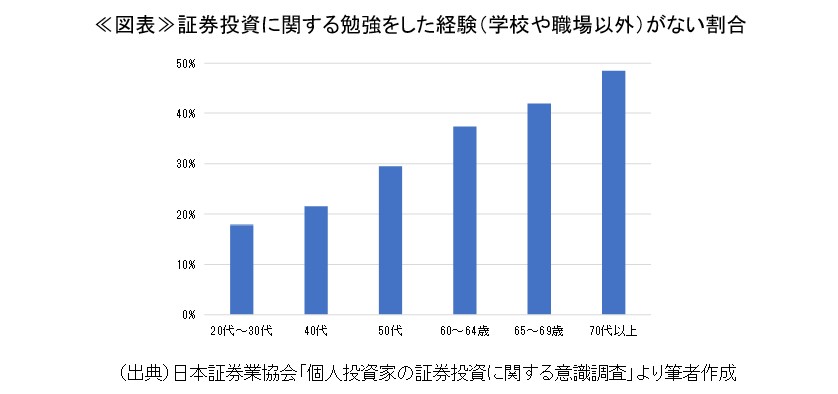

そうは言っても、毎月分配型投資信託の人気は根強く、NISA制度に加えて欲しいとの要望があることも事実だろう。ただ、上述の通り毎月分配型投資信託は資産形成に資するものではなく、経済的に合理的な金融商品ではない。合理的でない金融商品のニーズが高くなる背景として、金融知識の欠如が挙げられる。高齢者は他の年代と比較して証券投資に関して勉強した経験に乏しく(図表)、金融知識の欠如が合理的ではない投資商品のニーズに繋がっている可能性がある。真に必要なのは、NISA制度の拡充よりも、必要な金融リテラシーを高めることを目的とした金融教育の拡充であろう。

- 政府広報オンライン(https://www.gov-online.go.jp/article/202401/entry-5555.html)

- 家計の安定的な資産形成に関する有識者会議(https://www.fsa.go.jp/singi/kakei/gijiroku/20170330.html)