中堅企業の収益力を支える「集積の経済性」

~企業の成長支援に求められる視点~

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5475-2083)にご連絡ください。

1.経済成長の鍵を握る中堅企業

日本経済の中長期的な成長を考える上で、中堅企業の存在は一つの鍵を握る。人口減少下でも成長し続けるには労働生産性の向上が必須であり、日本では特に中小企業の生産性の低さが問題となっている。しかし、中小企業が一足飛びに大企業並みの経営や生産性水準に移行することは現実的ではなかろう。また、日本でも近年、将来の成長産業たり得るベンチャー企業が増えつつあるが、推計企業価値が10億ドル以上のユニコーン企業はまだ少ないなど、事業規模が一般に小粒であることも指摘されている。こうした観点から、中小企業を中堅企業に成長させるステップは、比較的現実的な成長促進策と言える。

実際、政府は2024年、産業競争力強化法を改正(以下、改正法)し、中堅企業の要件を法的に初めて定義すると同時に、同年を「中堅企業元年」と位置付け、中堅企業の成長支援のための「中堅企業成長促進パッケージ」を打ち出した。さらに、2025年2月には、中堅企業が大企業に成長するうえでの課題や、官民で取り組むべき事項を取りまとめた「中堅企業成長ビジョン」を策定した。その狙いとしては、中堅企業が大企業に成長する事例を他の先進国並みに増やすこともあるが、手厚い政策支援を受けている中小企業が、その恩恵を享受できなくなることを躊躇して中堅企業への成長を諦めるという問題への対応という側面もある。中堅企業への支援の枠組み整備が進むことで、中小企業が中堅企業に、中堅企業が大企業に成長する過程を政策面で漏れなく支援する体制の実現が期待できる。

2.実態の解明が遅れている中堅企業

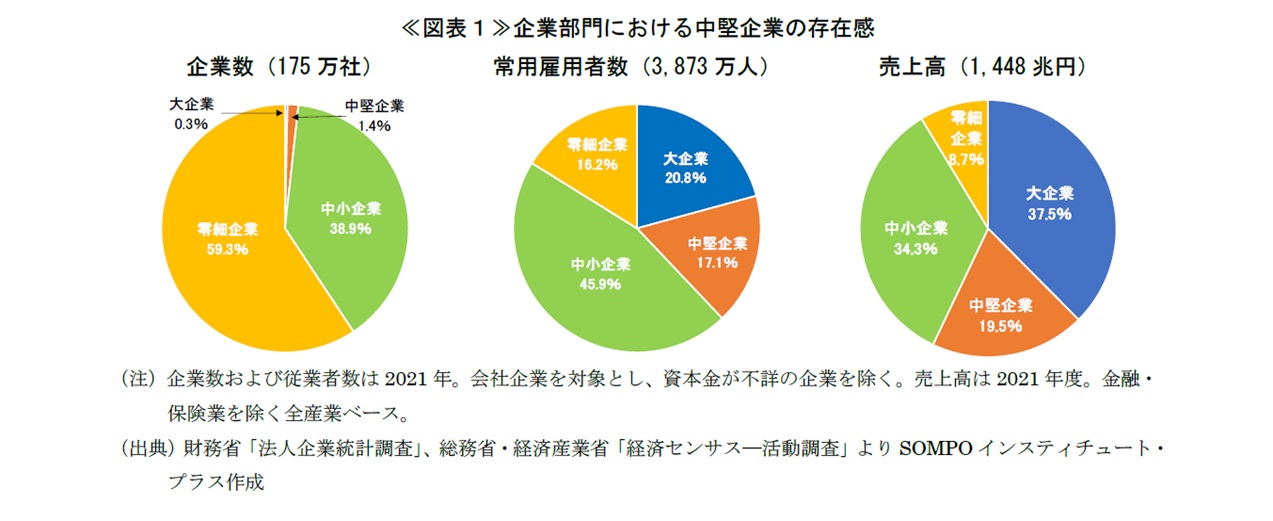

本稿では財務省「法人企業統計調査」を参考に、中堅企業を資本金1億円以上10億円未満の企業1と定義する。中堅企業は、企業数では全体の1.4%に止まっているが、常用雇用者では約17%、売上高では約20%を占めている(≪図表1≫参照)。つまり、中堅企業の存在感は、大企業(資本金10億円以上)や中小企業(資本金1千万円以上1億円未満)には及ばないが、それなりに大きい。

にもかかわらず、これまで企業を対象とした各種の調査分析では、中堅企業が単独で取り扱われるケースが非常に少なかった。大企業と中小企業、あるいは両者の格差に分析の主眼を置かれ、中堅企業は無視されるか、「大・中堅企業」あるいは「中堅・中小企業」として一括りにされることが多かったためだ。例えば日銀短観においても、公表時のメディアの報道や各種レポートでは、ほぼ大企業と中小企業しか話題に上らない。このように、その存在が政策的に注目され始めている割に、中堅企業の実態や特徴はほとんど知られていない。

そこで本稿では以下、入手可能なデータを用いて大企業や中小企業と比較しつつ、中堅企業について基本的な事実を確認していきたい。また、そこで発見した事実の中から、中堅企業と中小企業の収益力格差について、分析・考察を試みる。

3.中堅企業の特徴~大企業と中小企業、2つの顔を合わせ持つ企業群~

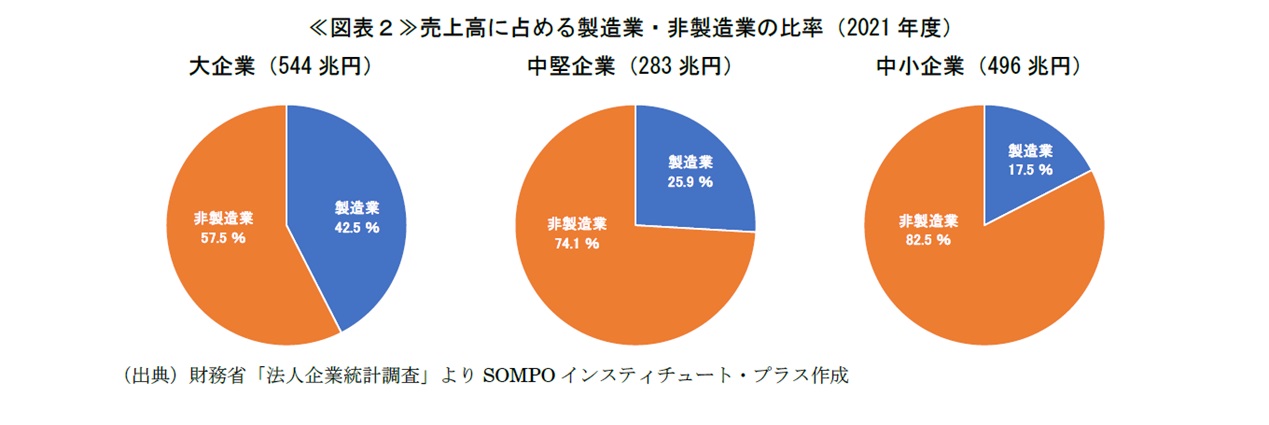

はじめに、売上高に占める製造業・非製造業の割合を規模別にみてみよう。結果をみると、中堅企業は非製造業比率が約4分の3に上り、その点では大企業よりも中小企業に近い(≪図表2≫参照)。

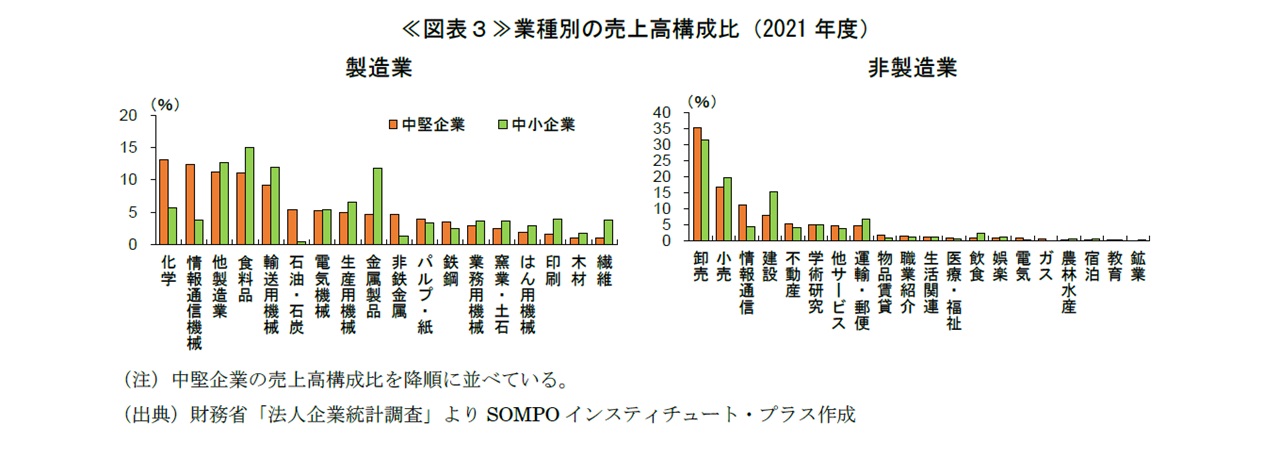

中堅企業と中小企業に絞って細かい業種別に売上高構成比(全体の売上高に対する各業種の売上高のシェア)をみても、製造業・非製造業とも、中堅企業と中小企業で極端な違いはない2(≪図表3≫参照)。製造業の化学など、ごく一部の業種で中堅企業のプレゼンスが相対的に目立つ程度である。特に非製造業では、両者の構成比はかなり似ている。図表は省略するが、常用雇用者数でみても、定性的には同じ結果であった。

このように、売上高や常用雇用者数の業種別構成比では、中堅企業は、中小企業にかなり似た特徴を備えていた。もっとも、データによっては、中小企業とは違いがみられるものもある。

その1つである、長期的な成長力を確認しよう。図表4は、1999年から2021年にかけての、1社当たりの売上高や常用雇用者数の伸び率(累積)を示している。中堅企業は、売上高、雇用の双方で、長期的にみて高い成長を実現している。

具体的には、売上高をみると、中堅企業は全産業ベースで36.0%上昇しており、大企業(20.1%)や中小企業(15.8%)に比べて高い。製造業、非製造業に分けてみても同様である。常用雇用者数をみると、全産業ベースで22.9%上昇しており、大企業(7.5%)に比べて高く、中小企業(23.5%)並みとなっている。製造業、非製造業に分けてみると、特に非製造業では中小企業を上回っている。

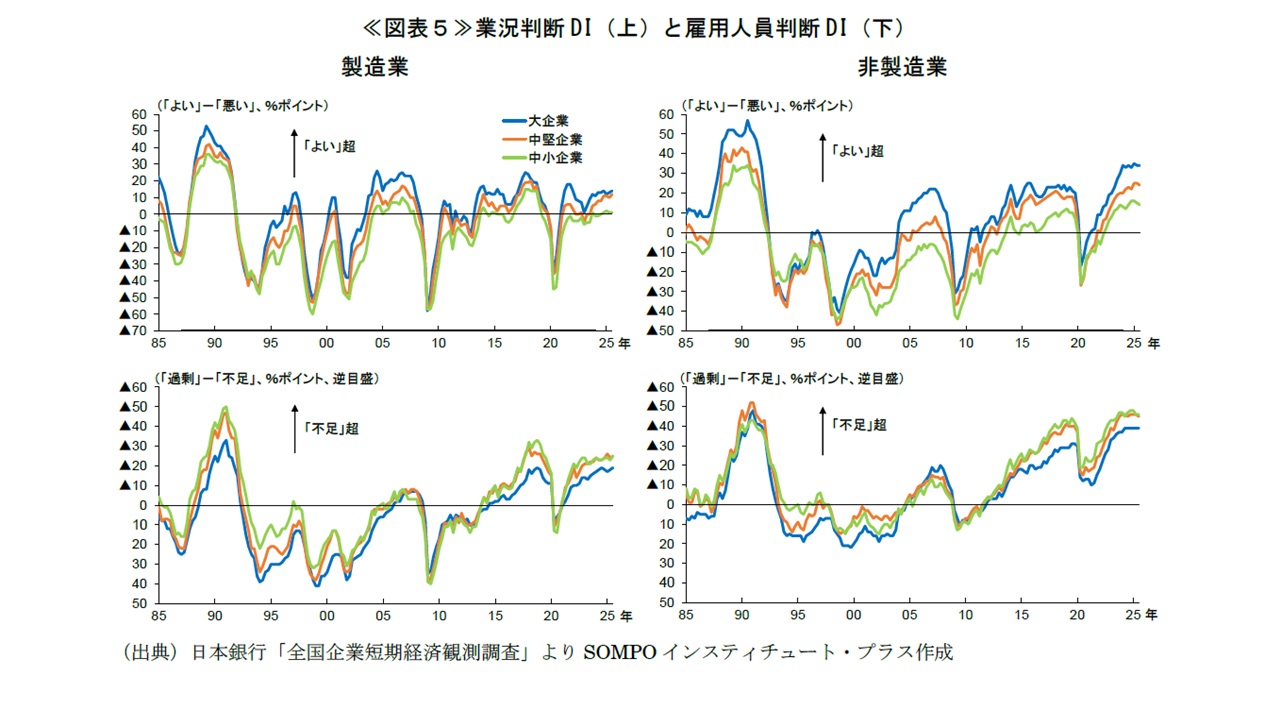

日銀短観のDIでも、中堅企業の動きが中小企業と異なっているものと、両者がよく似ているものが混在している。「業況判断DI」を規模別にみると、製造業・非製造業とも、リーマン・ショック(2008年)や新型コロナウイルス感染症拡大(2020年)などのショックが生じた時期を除いて、中堅企業の水準は大企業には届かないものの、中小企業を上回っている(図表5の上側2図)。一方、中堅企業の「雇用人員判断DI」は、製造業・非製造業とも、2000年代後半以降、一貫して中小企業並みの水準で推移しており、人手不足の程度については両者で大差がない(図表5の下側2図)。

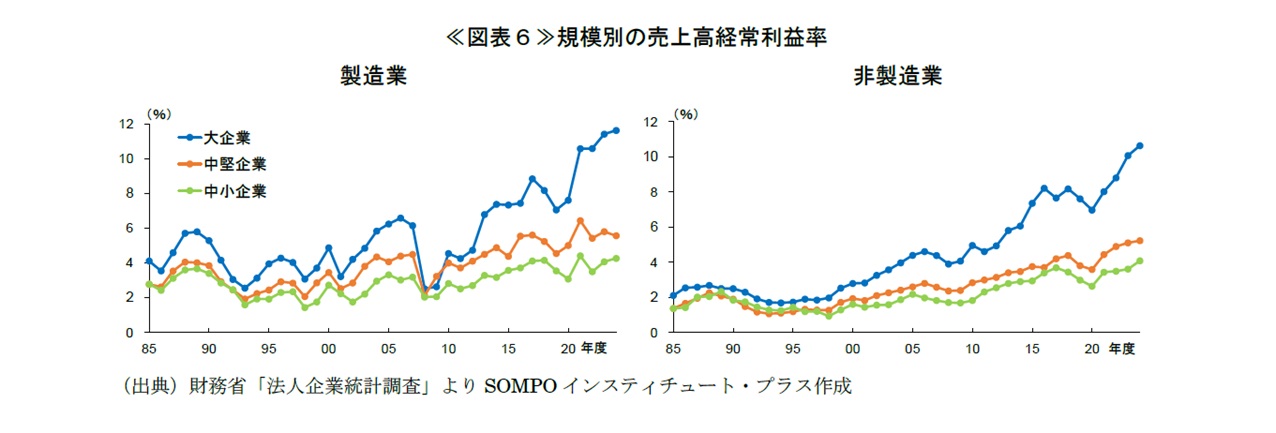

次に法人企業統計でみた売上高経常利益率(以下、利益率)でも、中堅企業の動きは中小企業と異なっている(≪図表6≫参照)。製造業・非製造業とも、中堅企業の利益率の水準は、大企業には遠く及ばないものの、中小企業よりは高く、しかも中小企業との利益率格差は緩やかに拡大してきた。足もと(2024年度)では、中堅企業の利益率水準は中小企業より3割ほど高い。なお、図表は省略するが、日銀短観の利益率でみても、定性的には同じ結果であった。

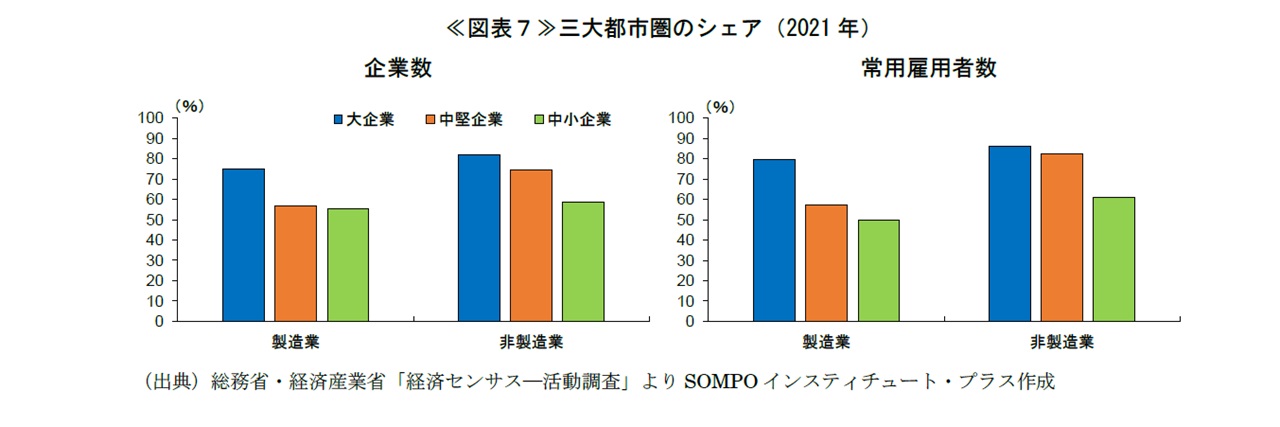

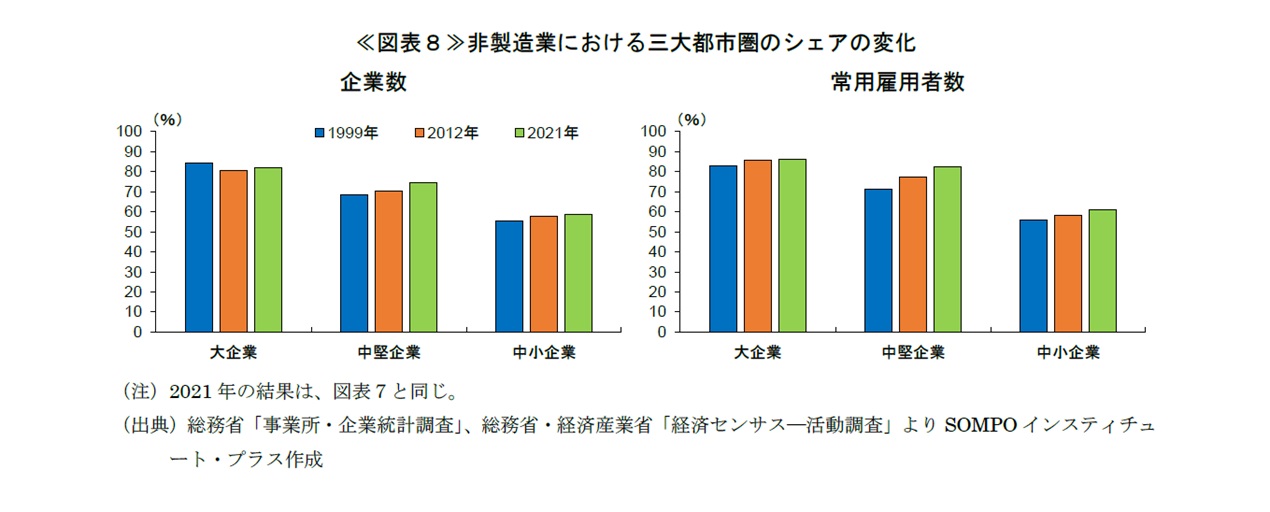

さらに、中堅企業が中小企業と異なる点としては、その立地も挙げられる。図表7は、2021年を対象に、三大都市圏に本社を置く企業数、あるいはその常用雇用者数の全体に占める割合を、製造業・非製造業に分けて規模別に比較している3。これをみると、製造業では、中堅企業と中小企業で立地割合に大きな違いが見られないが、非製造業では明らかに中堅企業の三大都市圏での立地割合が中小企業より高い。すなわち、小売やサービス業などの中堅企業は、同業種の中小企業に比べ、その立地が東京・大阪・名古屋圏に偏っていることが分かる。しかも、その傾向は、2000年代入り後、より顕著になっている(≪図表8≫参照)。

以上みてきたように、中堅企業は、大企業と中小企業のどちらに似ているかといった単純なものではなく、2つの企業群の特徴を合わせ持っている。

ただし、その中でも、中期的な売上成長率や利益率の水準について中小企業を上回っていることは、日本経済の成長を考える上で示唆に富んでいる。そこで以下では、利益率に焦点を当てて、中堅企業と中小企業に違いが生まれている背景を考察したい。

4.なぜ、中堅企業の収益力は中小企業より高いのか?

(1)売上高経常利益率の違いの背景:売上高構成比の違いの影響は小さい

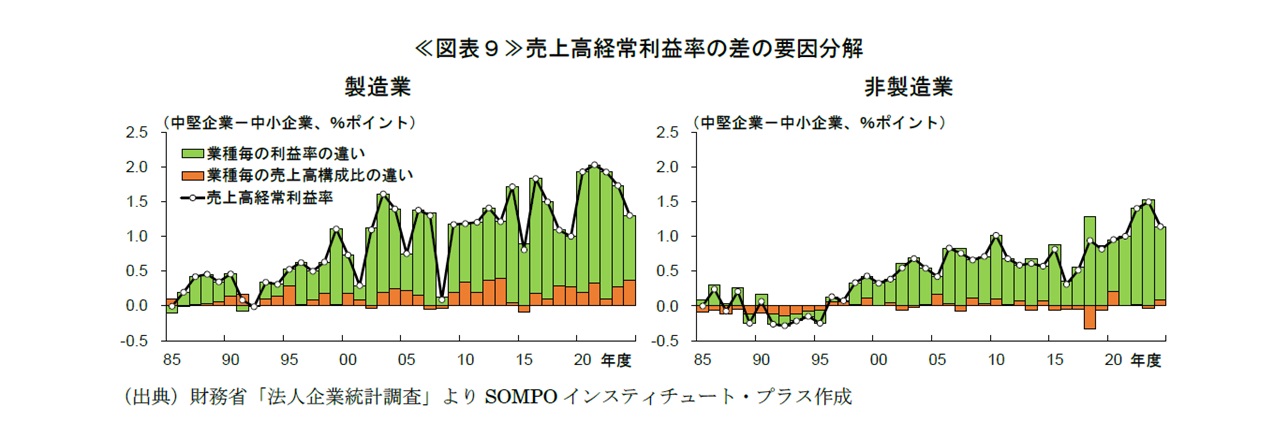

最初に、中堅企業と中小企業の利益率格差が、両者の業種構成の違いによって生じているわけではないことを示しておこう。図表9では、中堅企業と中小企業の利益率格差を、①業種毎の売上高構成比の違いと②業種毎の利益率の違いに分解している4。その結果を見ると、製造業・非製造業とも、利益率格差の多くは②で説明され、①の効果は小さい。つまり、中堅企業がとくに利益率の高い業種に偏っているわけではなく、細かい業種毎に利益率をみても、中堅企業が中小企業を上回っているケースが多いということである。

(2)業種毎の収益力の違いの背景:非製造業における「集積の経済性」の効果

それではなぜ、個別の業種別にみても、中堅企業の利益率は中小企業より高いのだろうか。

この点を考えるうえでポイントとなるのは、図表7や8で示した、非製造業では、中堅企業が大企業並みに大都市圏に進出しているという点だ。都市経済学の分野では、企業や家計が集積している地域では、企業の生産性が向上する効果(集積の経済性)があることが知られている。森川(2014、2016)は、サービス業でその効果が大きいことを示している。

本節では、集積の経済性が、非製造業の収益力の違いにも現れているかを検証する5。サービス業を含む非製造業に焦点を当てる理由は、図表2のとおり、中堅企業や中小企業では売上高の80%前後を非製造業が占めており、全体の利益率の違いの大半は、非製造業の利益率の違いによるためである。

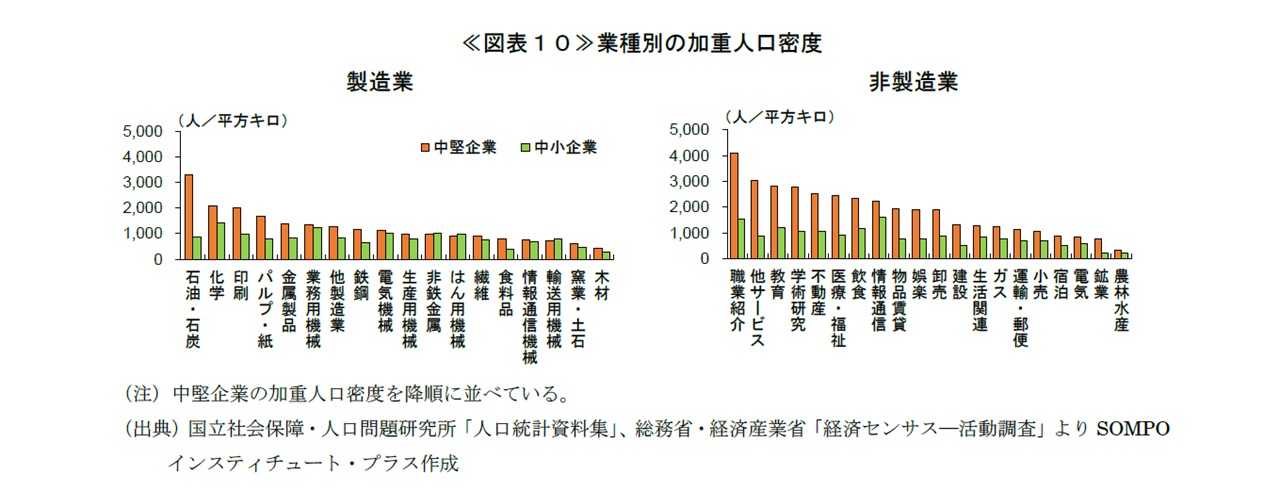

分析に当たっては、集積の経済性の代理変数として、業種毎に加重人口密度を定義する。加重人口密度は、各都道府県の人口(2012年から2019年までの平均値)と面積を、それぞれ各業種の都道府県別の従業者数構成比で加重平均し、人口を面積で割ることで算出する。従業者数が企業の供給能力と関係している可能性を考慮して、加重平均するウエイトとして従業者数構成比を利用する。

図表10は、その加重人口密度を業種別に比較している。非製造業では大都市への進出度合いの違いを反映して、中堅企業の加重人口密度が中小企業をはっきりと上回る業種が多い。

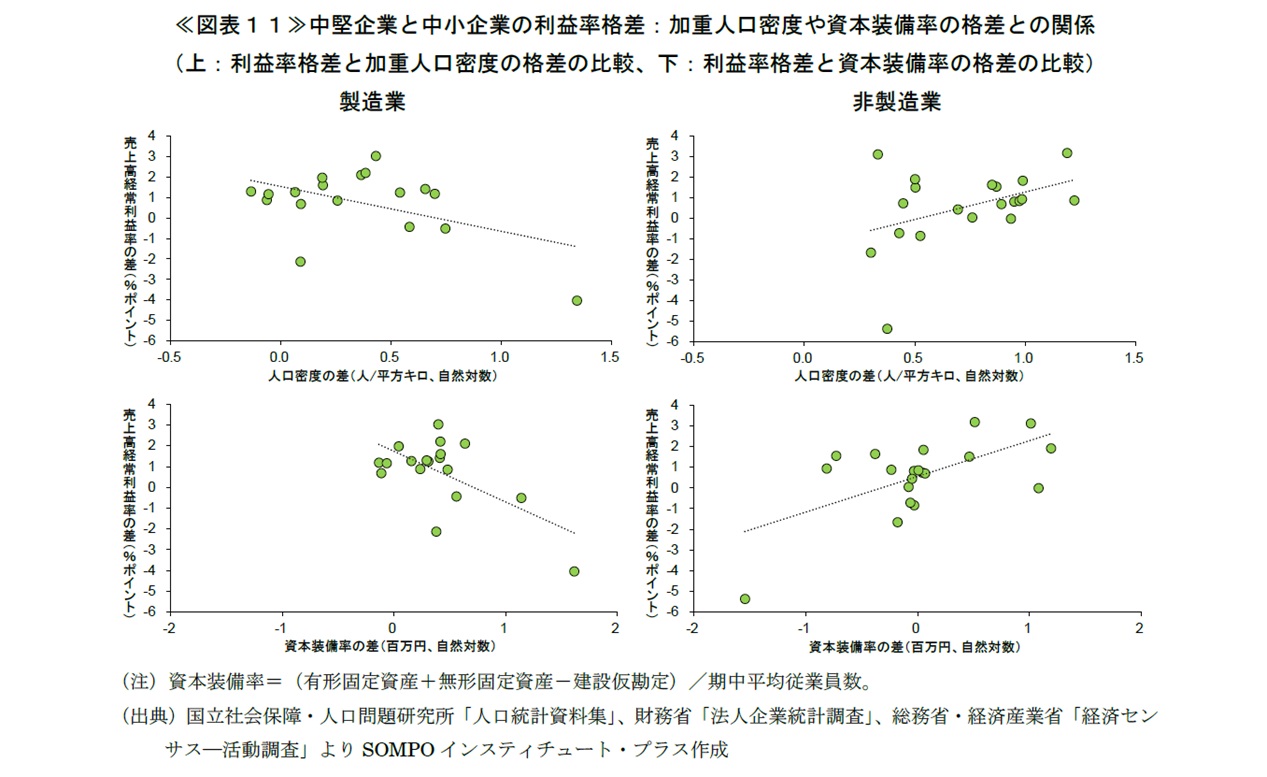

図表11の上図では、横軸に中堅企業と中小企業の加重人口密度の差、縦軸に両者の利益率の差をとって、業種毎に散布図を描いている。非製造業では、加重人口密度の格差が大きいほど利益率格差も大きいという正の関係が窺われる。

ただし、中堅企業と中小企業の利益率格差が、設備投資の多寡による生産効率の差や内部管理等のコストの差から生じている可能性もある。実際、図表11の右下図のとおり、非製造業では、資本装備率(従業者一人当たりの資本)の格差と利益率格差にも正の関係がみられる。

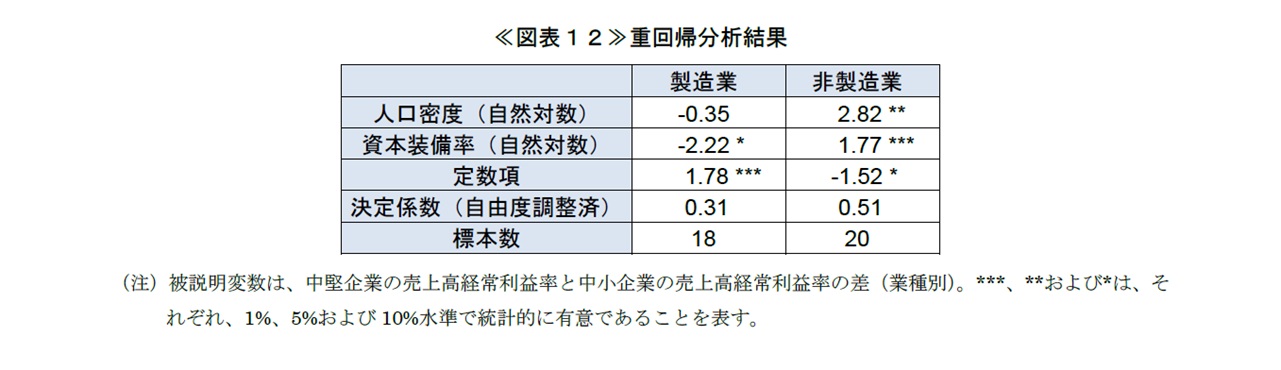

この点を踏まえて、図表12では、利益率格差を加重人口密度の格差と資本装備率の格差で回帰した結果を示している。資本装備率でコントロールした場合でも、非製造業では、加重人口密度の格差が利益率格差と有意に相関している。

推計結果に基づけば、非製造業では、加重人口密度に約2.7倍の格差があると、利益率に約2.8%ポイントの格差が生じると試算される。集積の経済性の効果は無視できない大きさと言える。もっとも、標本数が製造業、非製造業それぞれ20程度(=細かい業種の数)と非常に限られているため、上記の推計結果の精度が高くない点には十分留意する必要がある。

5.おわりに:中堅企業の実態や分析から示唆される成長戦略

以上の分析から、非製造業では、中堅企業は三大都市圏など人口が集積する地域への事業展開によって、集積の経済性を享受し、中小企業よりも高い収益力を獲得している可能性が示唆された。

この結果が正しければ、国内で今後も人口減少の加速が見込まれる中では、地場の中小企業を中堅企業に成長させていくことは、ますます難しくなっていく可能性がある。中堅企業の育成策は、少なくとも非製造業については、人口が集積する地域への進出や事業の集中なしには、円滑に進まないだろう。むろん三大都市圏への集中はどの中小企業にもできることではなく、また大都市圏への進出は競争環境の激化にもつながる可能性があるが、各地方圏においても人口の集積度合い・人口動態と競争環境などとのバランスを考えながら、勝算が高い地域への商圏拡大などの対応が企業にとっては重要となるだろう。政府の企業支援策も、そうした側面に配慮して行わないと、絵にかいた餅になる危険がある。

参考文献

森川正之、『サービス産業の生産性分析:ミクロデータによる実証』、日本評論社、2014年

森川正之、『サービス立国論―成熟経済を活性化するフロンティア』、日本経済新聞出版、2016年

- 資本金定義の中堅企業の方が、関連するデータを入手しやすい点も考慮した。このため、改正法における中堅企業の定義(中小企業を除く、常時使用する従業員の数が2千人以下の企業)とは異なることに注意されたい。

なお、総務省・経済産業省「令和3年経済センサス―活動調査」の集計結果をもとに、資本金で定義した場合の1社当たりの常用雇用者数を計算すると、大企業が1,607人、中堅企業が266人、中小企業が26人であった。そのため、改正法の定義では中堅企業に該当する企業が大企業に、中小企業に該当する企業が中堅企業に一定程度含まれていると考えられる。 - 原則、業種として日本標準産業分類の大分類を採用しているが、製造業と、非製造業の一部では中分類を採用している。

- 三大都市圏は、東京圏(埼玉県、千葉県、東京都、神奈川県)、名古屋圏(岐阜県、愛知県、三重県)および大阪圏(京都府、大阪府、兵庫県、奈良県)を合わせた地域と定義している。

- 年度tにおける中堅企業(中小企業)・業種kの売上高構成比を

、利益率を

、利益率を とすると、中堅企業と中小企業の利益率格差

とすると、中堅企業と中小企業の利益率格差 は、以下のように分解できる。右辺の第1項が業種毎の売上高構成比の違い、第2項が業種毎の利益率の違いに対応する。

は、以下のように分解できる。右辺の第1項が業種毎の売上高構成比の違い、第2項が業種毎の利益率の違いに対応する。

- 3節で利用した「事業所・企業統計調査」は、2009年より「経済センサス」に統合された。そのため、本節の分析では「経済センサス―活動調査」の初回実施年の2012年から直近実施年の2021年までを対象とする。

また、本節の分析では単年度の計数の振れや新型コロナウイルス感染症の影響等を考慮して、「経済センサス―活動調査」は2012年と2021年の、「法人企業統計調査」は2012年度から2019年度までの平均値を利用する。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。