給付付き税額控除の検討課題は多い

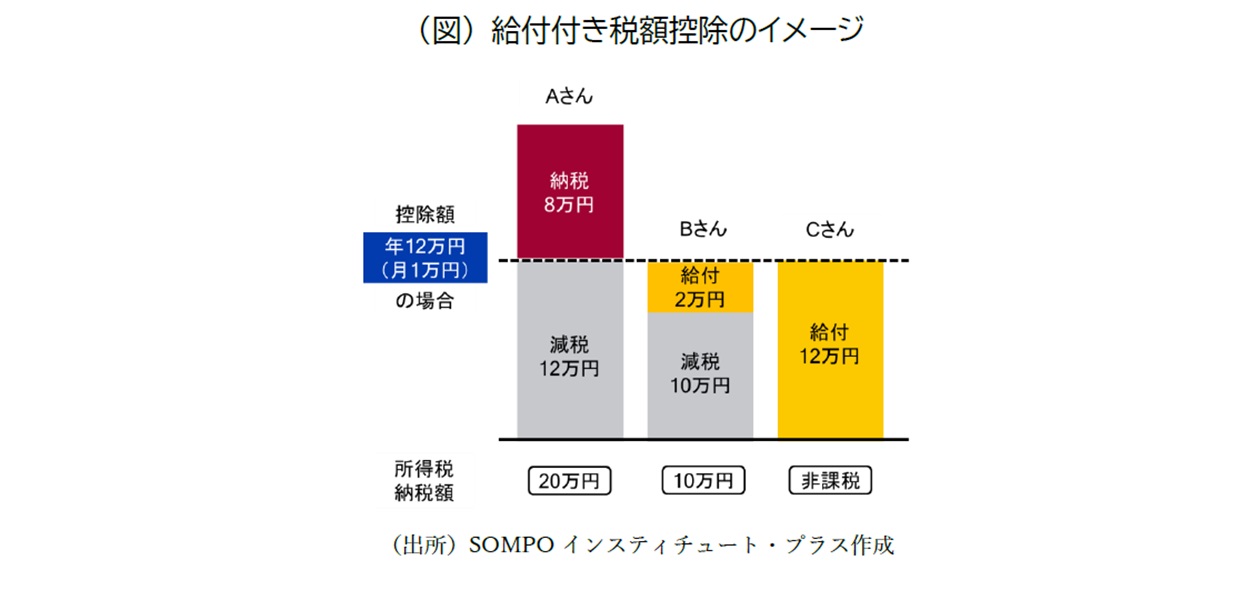

10月24日に高市首相は所信表明演説に臨み、超党派で有識者も入れた「国民会議」を設置して、給付付き税額控除の制度設計を含めた税と社会保障の一体改革について議論する方針を表明した。給付付き税額控除とは、所得税から一定の額を控除(減税)し、もともとの所得税が少なくて控除しきれない人には差額を給付する制度である(図)。低所得者にも減税の恩恵が行きわたる仕組みとして評価されるが、以下のように検討すべき論点も多い。

第一に、対象者をどこに定めるかである。高市政権は現役世代への支援に力を入れる姿勢を見せており、対象を現役世代(の勤労者)に絞る発想になっても不思議ではない。しかし、高齢者のなかにも少ない年金で切り詰めた生活を余儀なくされている人がいる。高齢者も給付付き税額控除の対象とするのか、それとも低年金対策は別の手立てで講じるのかは、大きなポイントとなろう。

第二は、控除額をどう設定するかだ。低中所得者への恩恵を手厚くするのであれば、下図のように控除額を一律にするのではなく、所得が上がるにつれて段階的に減らしていくのが現実的と考えられる。また、所得税制の枠内で財源を確保するのであれば、累進構造を見直して高所得者の税率を高くしたり、既存の控除を縮小したりする必要も生じる。ただ、高市政権は、基礎控除を物価上昇に連動して引き上げる仕組みについて検討を進めるとしている。給付付き税額控除と基礎控除の引き上げをともに行うのは、減税と減税を掛け合わせるようなもので、必要な財源が膨らむばかりで折り合いが良くない。このあたりをどう整理するかが、一つの重要な論点となろう。

そして第三に、スムーズに給付するための仕組みが十分に整備されていないのではないか、といった指摘も多くみられる。国税当局には、事業主を通じて従業員の給与や源泉徴収額などの情報が主にオンラインで提供されている。しかし、オンラインではなく紙で情報提供している一部の中小事業者については、給与500万円以下の従業員のデータを当局に渡す義務がない。そのため、国による網羅的かつ迅速な所得把握の点で課題が残っており、何らかの制度的な対応が求められよう。

このように、給付付き税額控除の実際の制度設計にあたっては難しい検討課題もあるが、新たに創設される国民会議で党派を超えた合意点を見出し、可及的速やかに制度の導入に踏み切ることを期待したい。