高市政権は“失われた30年”を終わらせるか

~「責任ある積極財政」の真価~

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5476-2854)にご連絡ください。

1.はじめに

憲政史上初の女性総理である高市政権が発足してから1か月が経過した。自民党総裁に就任後、公明党の連立離脱があり、政権発足まで難産だったが、始まってみれば歴代の政権と比べて高い支持率を得ている。支持率の要因は様々あろうが、経済政策では、自民党総裁選中から掲げている「責任ある積極財政」が評価されていると言って良いだろう。そのような中、政府は11月21日に総合経済対策を閣議決定した。本稿では、「責任ある積極財政」の意味を読み解くとともに、同総合経済対策を評価したうえで、今後の課題について議論したい。

2.「責任ある積極財政」とは

「責任ある積極財政」とは、10月24日の所信表明演説における次のフレーズに集約されているだろう。「『責任ある積極財政』の考え方の下、戦略的に財政出動を行います。これにより、所得を増やし、消費マインドを改善し、事業収益が上がり、税率を上げずとも税収を増加させることを目指します。この好循環を実現することによって、国民の皆様に景気回復の果実を実感していただき、不安を希望に変えていきます。こうした道筋を通じ、成長率の範囲内に債務残高の伸び率を抑え、政府債務残高の対GDP比を引き下げていくことで、財政の持続可能性を実現し、マーケットからの信認を確保していきます。」

要すれば、「責任」とは「財政が経済を成長させる責任」と「財政の持続可能性に対する信認を確保する責任」の2つを言っている。

そもそも財政の役割・機能は3つ挙げられる1。一つ目は、防衛や警察、外交など、市場メカニズムに任せていては十分に供給されず、政府による供給が必要となる公共財を配分する「資源配分」機能である。二つ目は、所得税の累進税率適用や、生活保護や失業保険などを通じ、過度の所得格差が生じた場合にそれを是正する「所得の再配分」機能である。三つ目は、税の仕組みや財政支出の規模の拡大・抑制を通じて、経済を安定化させる(景気変動を小さくする)「景気調整」機能である。

高市総理が掲げる「財政が経済を成長させる責任」は、新たな機能・責任を財政に課している。ただ、日本経済が掲げる課題や世界の産業政策の潮流を鑑みると、的外れではない。

(1)日本経済の低迷の背景

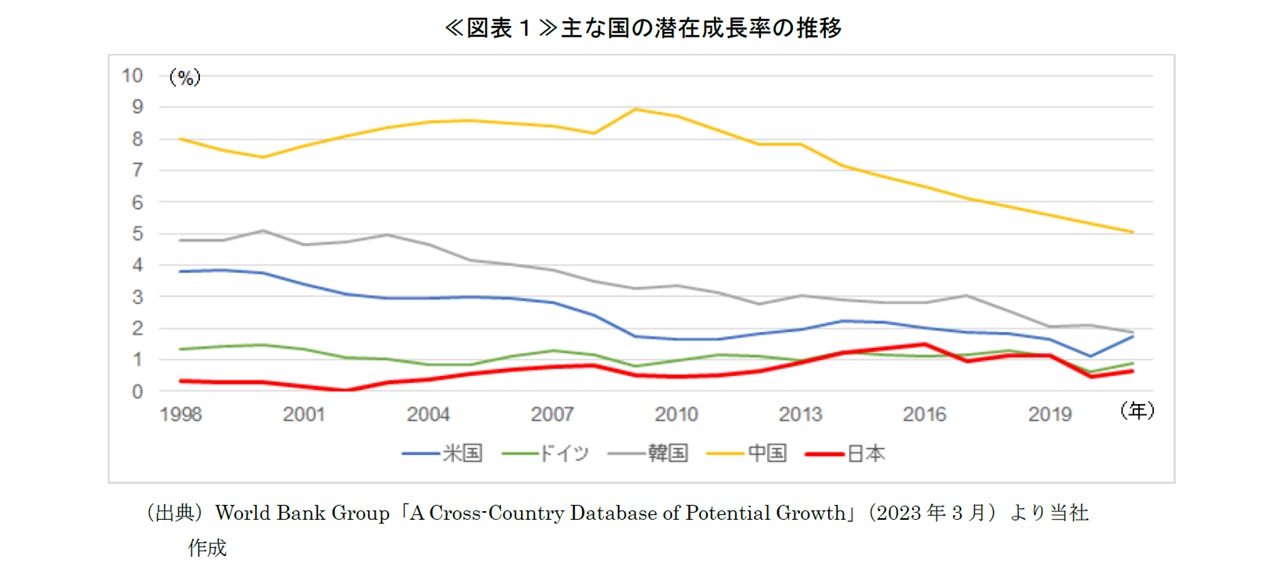

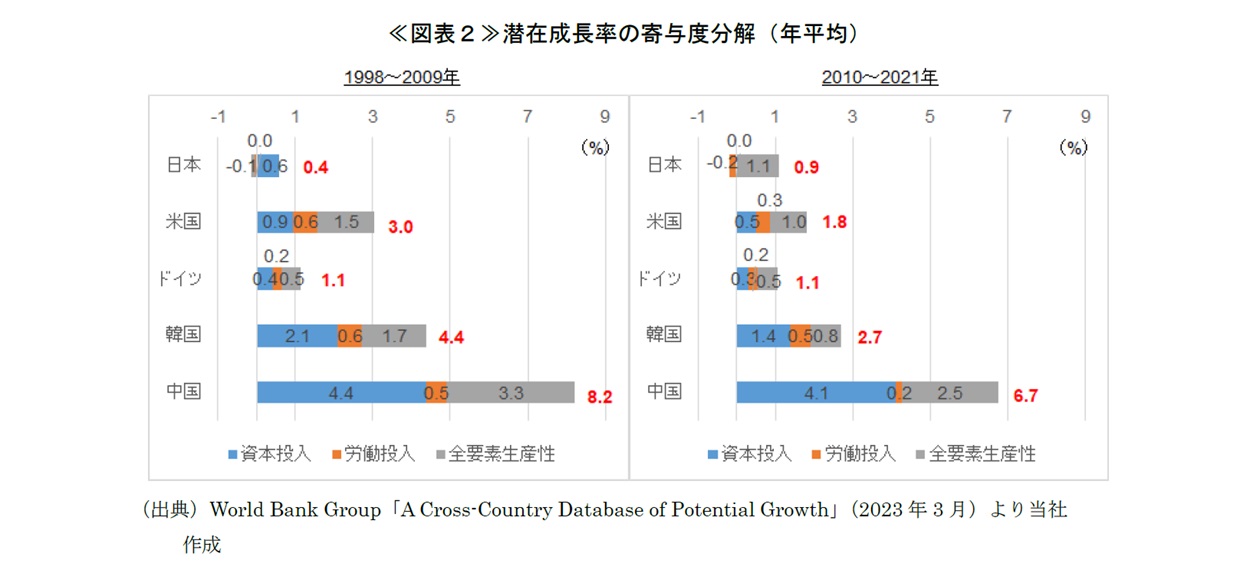

「失われた30年」とも言われる日本経済の長期低迷の要因は、様々な角度から研究されているが、本稿ではソローの成長会計2に基づき、日本の潜在成長率の推移を資本投入・労働投入・全要素生産性に分解して、諸外国と比較した。

≪図表1≫のとおり、日本の潜在成長率は長期にわたって低迷しているが、その要因は2000年代以前と2010年代以降で異なる(≪図表2≫参照)。

全要素生産性の伸びは、2009年までマイナス寄与と、諸外国よりも見劣りしていたが、2010年以降は年平均1.1%と諸外国と遜色ない水準である3。労働投入は、女性や高齢者の活用が進んでいるものの、生産年齢人口が減っている中では、今後の成長ドライバーになるとは考えづらい。日本経済にとって大きな課題としては、資本投入、つまり官民の投資不足が挙げられる。

(2)世界の産業政策の潮流

80年代以降の世界における産業政策のレジームは、「新自由主義」だったと言えるだろう。貿易・投資を含めて経済活動をできるだけ市場に任せ、規制緩和と「小さな政府」を志向することで、効率的・安定的な経済運営が可能になるという考え方であり、英国のサッチャー政権や米国のレーガン政権、日本の小泉政権に代表される。ところが、リーマンショック以降、経済の低成長が続いたことや、格差拡大という新自由主義のマイナス面が顕在化したこと、さらには気候変動・脱炭素・SDGsに代表される外部不経済の内部化4が新たなテーマに浮上したことで、世界の産業政策は、従来の市場の失敗への介入を超え、社会・経済課題の解決に向けて政府が積極的に介入をすることにより、民間投資・イノベーションを起こすという方向に転換された。

例えば欧州では、2020年7月にグリーンやデジタルを推進するため、EU復興パッケージとして、7年間で約1.8兆ユーロ(当時のレート1ユーロ約120円換算で約220兆円)の財政支援を行うこととした。米国でも2022年8月にインフレ削減法を成立させ、国内のエネルギー生産への投資とクリーンエネルギーの促進などを目的に、10年間で4,370億ドル(当時のレート1ドル135円換算で約60兆円)の財政支援を決めている。トランプ政権においても、関税政策の推進と環境政策の後退が目立つが、2025年7月に成立した「大きく美しい1つの法案(One Big Beautiful Bill Act)」の中で、設備投資やR&D費用の100%特別償却を認めるなど、投資を促進する姿勢が鮮明である。

(3)もうひとつの「責任」(市場からの信認)

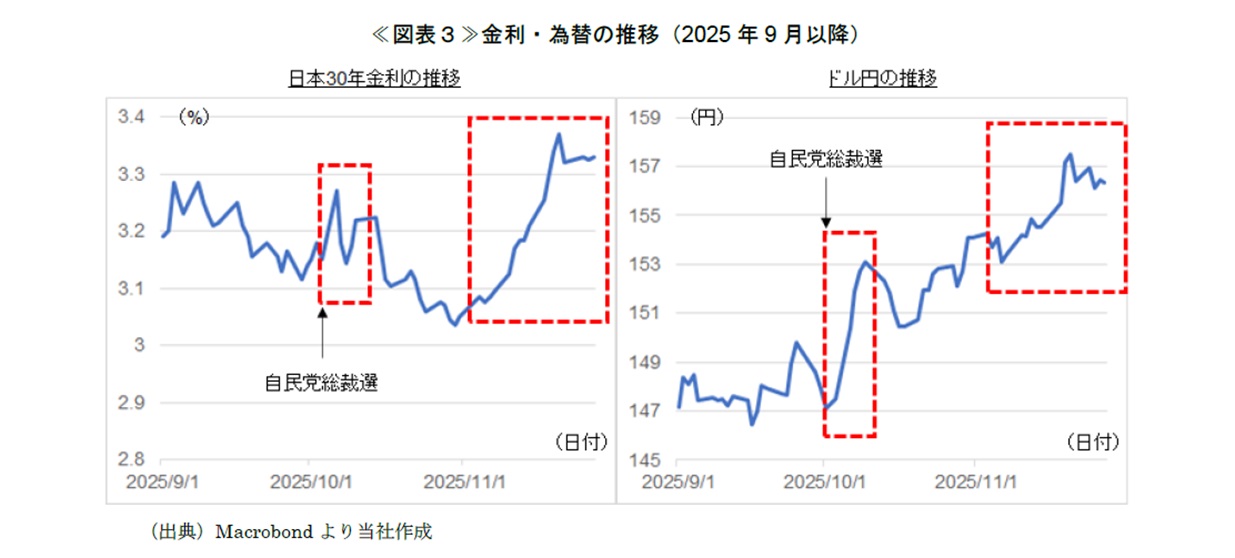

日本も産業政策に財政出動することで、官民投資を増強することは一定の合理性があるが、財源調達に際し、市場の信認が課題となる。自民党総裁選直後、債券・為替ともに売られた(金利上昇・円安)点は、高市総理の財政運営に対する市場の懸念の表れと言って良いだろう。その後、財政規律派とされる鈴木俊一氏を党幹事長に起用したことや、債務残高にも目配りしているコメントを再三、発したことで、いったん市場の懸念は遠のいた。ただ11月に入り、経済対策が10兆円を超える規模になるとの観測が出始め、さらには単年度での基礎的財政収支(プライマリーバランス)の黒字化目標を取り下げると明言したことで、債券安(金利上昇)・円安は加速している(≪図表3≫参照)。なお、日本国債のCDS5の保証料率が、他国と比べて低いことと、足もとはほぼ横ばいで推移していることから財政問題はないとする意見もある。たしかに金利や為替は、景気動向や金融政策など、信用力以外の要素で変動し得るので、純粋な財政の持続性を論じる際にCDSを用いることは一理ある。しかしながら、目下の懸念点は国債や円の需給、すなわち市場の吸収力を超える規模の国債や円が放出されることによる価格の下落であり、投資や住宅の借入、輸出入といった、経済活動・日常生活への影響を考えると、デリバティブ市場ではなく、現物市場の動きを議論する必要がある。

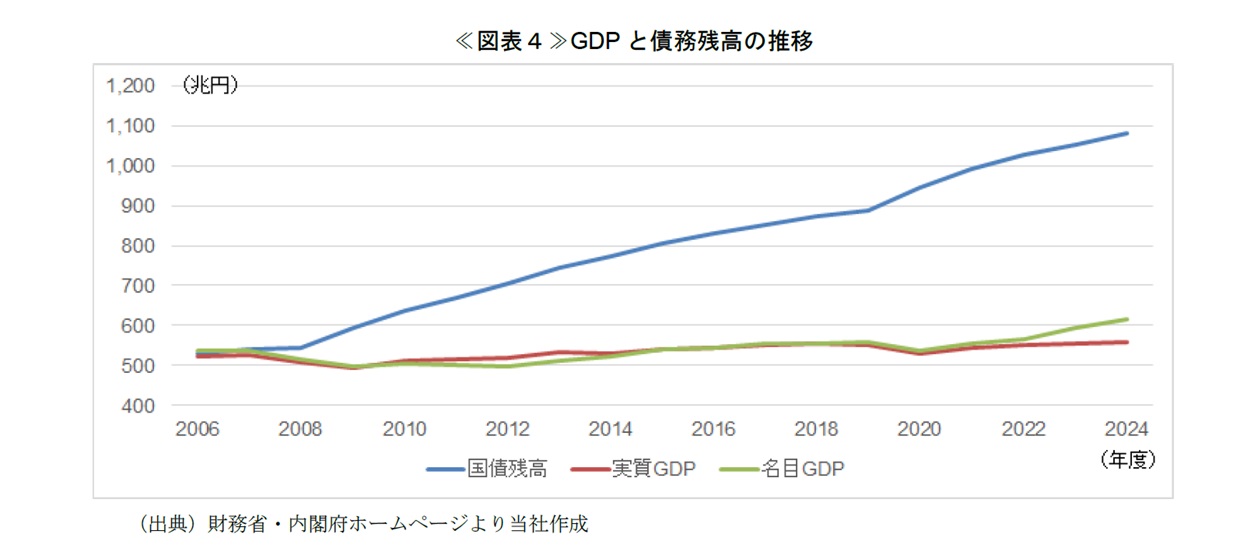

また、高市総理が掲げる「成長率の範囲内に債務残高の伸び率を抑え」は、相当に厳しいハードルであることも指摘しておきたい。2006年度以降、名目GDPの伸び率は年度平均0.8%に留まるのに対し、債務残高の伸び率は年度平均4.0%に達する(≪図表4≫参照)。高市総理は、債務残高の伸びを抑制するために歳出を削るだけでなく、経済成長に伴う税収増も期待していると思われるが、目標を達成するためには、出動する財政に、これまでよりもはるかに高い効率性(経済成長への寄与)が求められる。

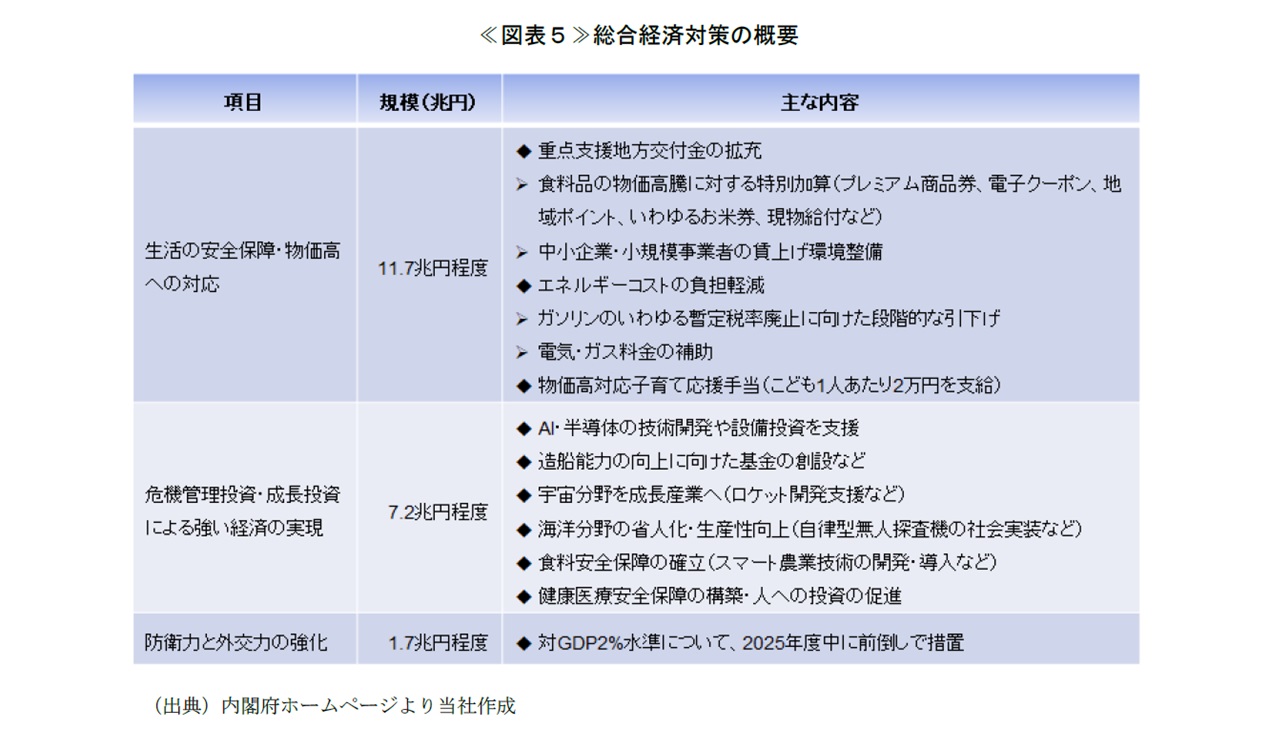

3.総合経済対策

11月21日に閣議決定された総合経済対策の概要は≪図表5≫のとおりであり、「真水」と呼ばれる対策の規模は約21兆円となった。このうち、「生活の安全保障・物価高への対応」については、財政が経済成長につながるかという観点ではやや疑問が残る。少数与党という事情もあろうが、各党の要望を積み上げていった結果、規模が膨張したという評価になろう。もちろん、生活に困っている方々や供給能力の維持を目的に支援すべき事業者もあるだろう。ただし、そうした支援は一時的・限定的であるべきで、ただでさえ供給能力が需要に追いついていない状態で需要を喚起することは、当面しのげたとしても、さらなる物価高を招きかねない。むしろ「危機管理投資・成長投資による強い経済の実現」7.2兆円の支出が、将来の経済成長に向けて真価が問われる。

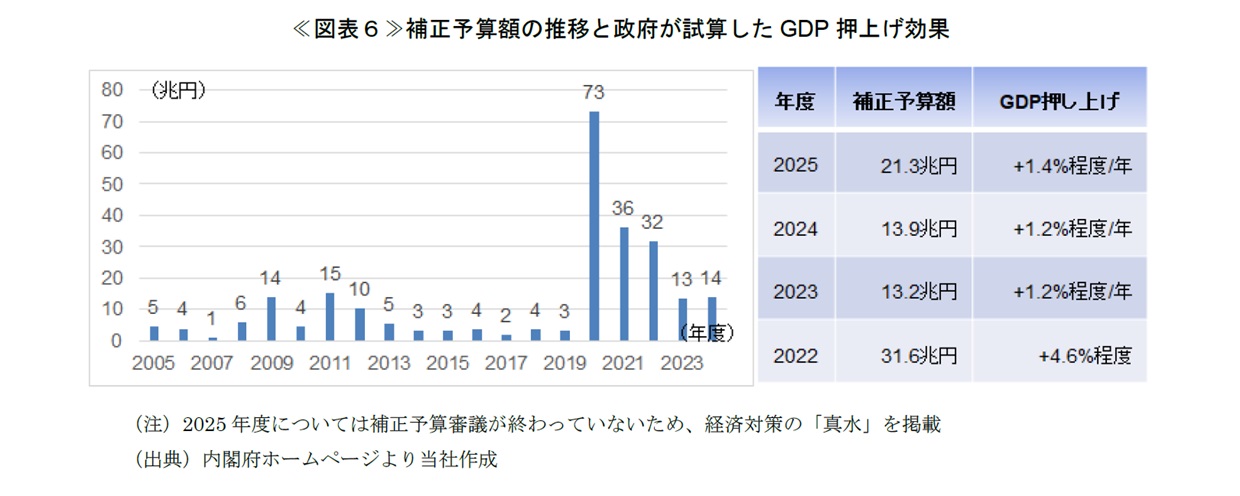

そもそもコロナ禍以降、10~11月に10兆円を上回る経済対策を立てることが常態化しているが、その効果については検証が必要であろう(≪図表6≫参照)。

例えば、2022年以降、経済対策を発表した際に政府が試算したGDP押し上げ効果を積算すると年度換算で約4%になる(2022年度は累計の試算しかなかったため、3か年で発現すると仮定して年間1.5%の効果とした)。一方で、実際のGDP成長率は、コロナ禍の反動増が消えた2023年度以降、約0.5%に留まる(2023年度:0.4%、2024年度:0.6%)。つまり経済対策なかりせば、3%を上回るマイナス成長だったという計算になるが、リーマンショックがあった2008年度でマイナス3.6%、コロナ禍があった2020年度でマイナス3.9%であったことを考えると、「経済対策の効果は、政府が試算していたほどではなかった」という評価になろう。

4.終わりに(経済成長に向けて)

11月から日本成長戦略会議が立ち上がり、来年の「骨太の方針」に向け、議論が始まった。同会議では、事務局より「『危機管理投資』、『成長投資』の戦略分野」として、17の分野が示された。「バラマキ」とも解される需要喚起策ではなく、供給力・潜在成長率の引き上げの観点で、議論の行方が注目される。ただし、これら17の分野は、今回、初めて議論の対象となったのではなく、個々の分野で既に何らかの「戦略」が定められている(≪図表7≫参照)。既存戦略を上回る何かを打ちだせるか、単にお金(財政)をつけるだけで成長するのか、よく吟味する必要があろう。今のところ議論が盛り上がっていないものの、お金をつけるだけでなく、規制改革も切り口としてあるはずだ。規制改革推進会議では、10月に「規制改革実施計画を踏まえた規制・制度改革の更なる発展・深化について」として、多くの検討課題を示している。高市政権の下で、“Japan is back”が実現することを期待したい。

- 財務省ホームページに基づく。

- 経済成長は資本投入、労働投入、全要素生産性(技術進歩など)の3つの要素に分解できるという考え方。

- 日本の全要素生産性成長率が2010年以降、諸外国と遜色ない理由についても様々な研究成果・分析があるが、本稿では議論の対象にはしないこととする。

- 経済活動によって生じる環境汚染などの不利益やそれに伴うコスト(外部不経済)を、市場価格に反映させること。

- クレジット・デフォルト・スワップのこと。信用リスクを対象とする金融派生商品(デリバティブ)の一種であり、外形的には保険に近い。例えば、日本国債がデフォルトした際、日本国債の保有者がCDSを購入している(保険をかけている)と、元利が補償される。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。