トランプ関税に違憲判決 ~今後の行方を読む~

米連邦最高裁は2月20日、いわゆる「トランプ関税」の合憲性が争われた訴訟において、米国大統領には、国際緊急経済権限法(以下、IEEPA:The International Emergency Economic Powers Act)に基づいて各国・地域に相互関税を課す権限はないとする判決を下した1。この判決を受けたいくつかの論点について整理する。

1.今後の展開

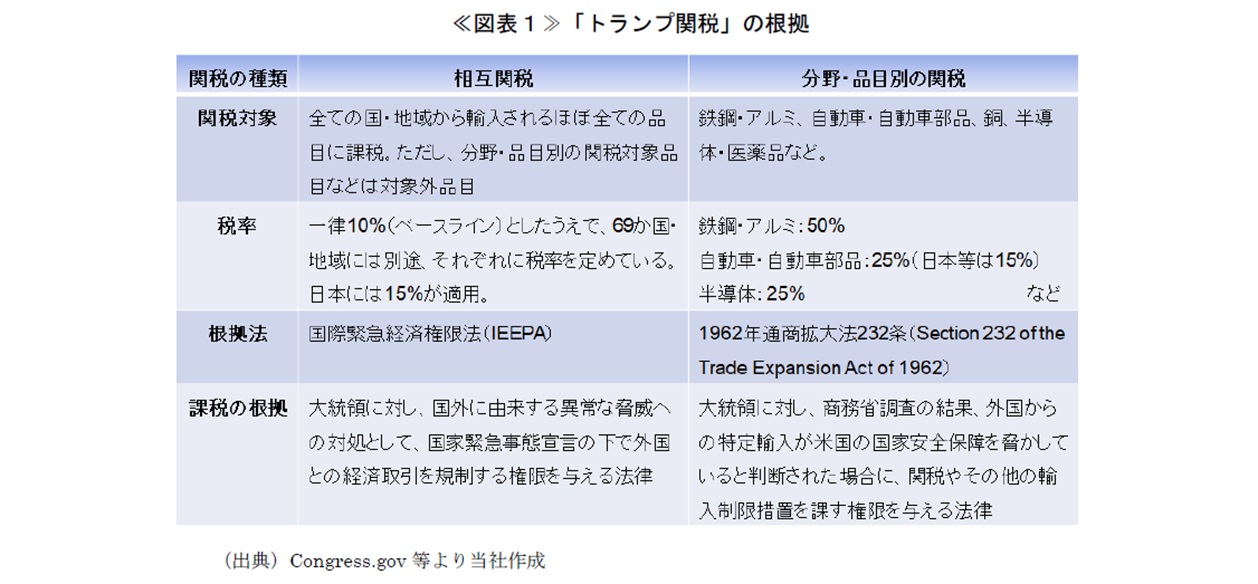

まずは「トランプ関税」の構造を整理する。「トランプ関税」は大きくは「相互関税(reciprocal tariffs)」と「分野・品目別の関税」に分けられ、その根拠法が異なる(《図表1》参照)。

IEEPAによる相互関税と、通商拡大法232条による「分野・品目別関税」は、いずれも産業基盤・供給網・技術力の弱体化が国家安全保障・経済安全保障を損なうという論理構造は類似している。ただし、相互関税は貿易慣行や貿易赤字全体を脅威と位置づけるのに対し、「分野・品目別関税」は特定の輸入品・産業が国家安全保障を損なうとしている点に違いがある。また、IEEPAは経済取引の規制権限を付与するにとどまり関税賦課を明示していないのに対し、通商拡大法232条は大統領に輸入調整権限を明示的に与えており、関税の賦課が制度上認められている2点で法的構造が異なる。

トランプ政権は今般の最高裁判決を受け、相互関税の根拠を「1974年通商法122条(Section 122 of the Trade Act of 1974)」に切り替えた。通商法122条は、「米国の国際収支に重大な赤字が生じた場合に、大統領が最大15%の一時的輸入課徴金などを最長150日間課すことを認めた法律」である。ホワイトハウスは、2月24日から150日間の期間にわたり、米国に輸入される物品に対して10%の従価輸入関税を課す(The Proclamation imposes, for a period of 150 days, a 10% ad valorem import duty on articles imported into the United States.)と発表している3が、トランプ大統領はSNS上で関税率を15%にすると表明している(2月24日日本時間9時現在の情報に基づく)。

ただ、通商法122条は「150日間」という期限が設けられているとおり、あくまで時限的な措置であり、その間にトランプ政権は、通商拡大法232条をはじめとする他の恒久的な法的根拠を模索することになる。一方で、例えば通商法232条を適用するためには調査期間を要する等、相応に時間がかかる。通商法122条の「150日間」は議会が法律を制定すれば延長可能だが、いずれにせよ今後の関税の行方は見通せない状況となっている。

2.相互関税の返還

相互関税に関して、IEEPAに基づく賦課が違憲とされたことで、輸入事業者が米国当局に支払済み関税の返還を求める動きが広がる可能性がある。まず、返還を請求する権利は輸入業者にあると考えられる。日本企業は輸出に際し、現地に販売子会社(輸入事業者)を設立している場合と、米国の事業者に委託している場合があるが、いずれにせよ輸出元の日本企業に返還請求権はないだろう。また、相互関税が違憲とされているため、通商拡大法232条が根拠となっている自動車・自動車部品等に対する関税は、返還の議論の対象外になる。なお、関税の実質的な負担者は、消費者(関税分を消費者に価格転嫁)・輸出企業(輸出価格を割引)・輸入企業(マージンを抑制)の3とおりが考えられる。仮に返還することとなった場合、実質的負担の帰属をめぐる議論が生じる可能性がある。そもそも最高裁は、相互関税が違憲であることは判断したものの、返還に関しては意見していない。またトランプ大統領も2月20日の会見で、返還については最高裁で議論の対象になっていない(「It’s not discussed」)としており、返還には簡単に応じないと見られる。

3.金融市場の反応

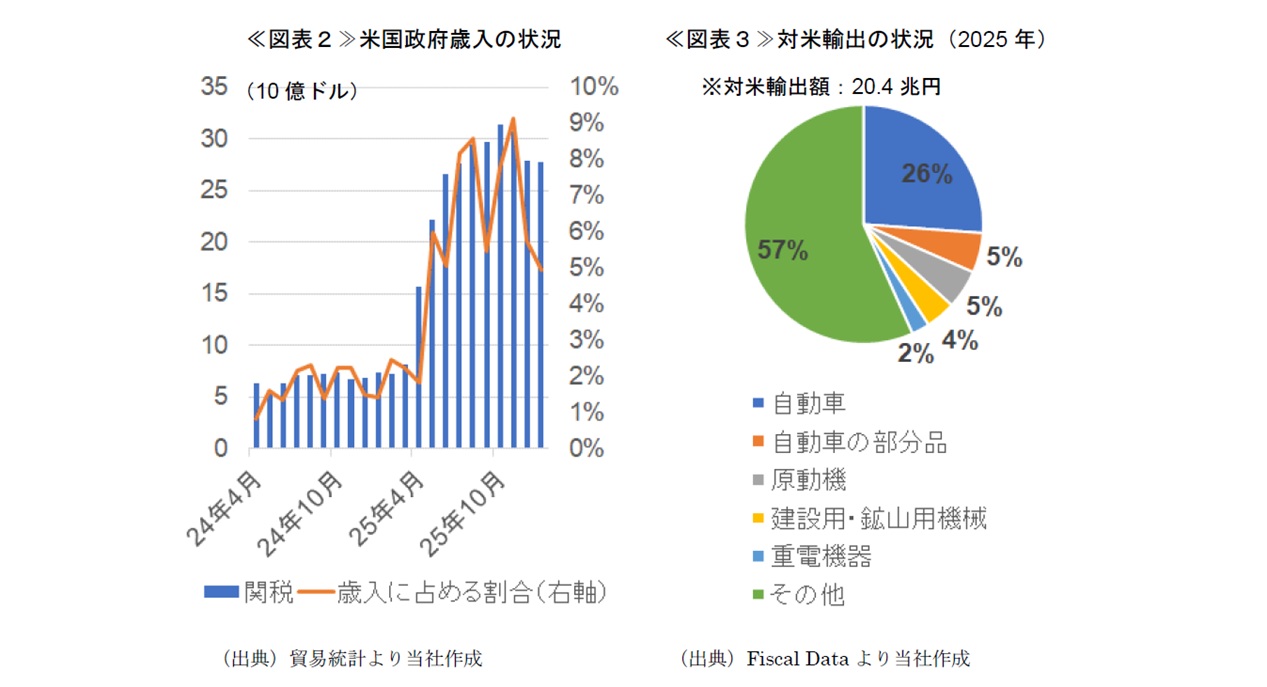

最高裁の違憲判決を受けて、米国株式市場はいったん上昇で反応したものの、週明けは下落に転じている。関税がなくなれば、企業活動が活発になる(株高要因)ことが期待されるものの、「1.今後の展開」で見たように先行きがまだ不透明である点が嫌気された格好だ。一方、債券と為替は小動きである。米国財政に占める関税のウエイトは高まっており(≪図表2≫参照)、財政懸念が高まると金利上昇(債券安)・ドル安要因になるものの、まだ様子見というところかもしれない。

4.日米政府の戦略的投資イニシアティブ(いわゆる80兆円の対米投資)の行方

日米政府の戦略的投資イニシアティブについて、今般の違憲判決によって前提が崩れたのであれば、合意を破棄または見直すべきではないかとの疑問が生じうる。しかしながら現段階では、破棄・見直しともにないと見ている。主な理由は2点である。一つ目は、米国との合意に至った昨年7月時点の状況を振り返ると、日本側の最大の関心事は自動車関連に課せられる関税率だった。自動車関連は対米輸出の約3割を占めており(≪図表3≫参照)、関税による日本経済へのインパクトは大きい。昨年4月以降、25%の追加関税(既存の関税率2.5%からの上乗せなので、適用される関税率は27.5%)が課せられており、自動車各社は販売価格を下げることでシェアを維持する戦略に出た。その分、利益が削られることになり、短期的には、日本の基幹産業である自動車産業の賃上げ・投資にブレーキがかかること、中長期的には生産拠点が移転することが懸念された。日米合意によって足元の関税率は15%に留まっており、この水準であれば円安の影響も勘案すると「何とかなる」と考えられる。自動車に対する関税は前述のとおり、通商拡大法232条に基づいており、今般の最高裁判決の影響を受けない。二つ目は、そもそも日米政府の戦略的投資イニシアティブが破棄を検討するほど、日本に不利なのかという点である。2月18日には「第一陣プロジェクト」4が日米両政府から発表された。人工ダイヤモンドや原油の輸出インフラについては、日本にとって調達先の多角化が期待できる。また、原油の輸出インフラやガス火力については、日本企業が関連機器を供給することになっており、企業の「売上」になっている。リスク要因として「個々の案件が日本からの投融資にリターンを提供できるほど収益性があるのか」、また「投融資のみなし配分額を適切に設定できるか5」が挙げられるが、いずれも案件ごとに丁寧に協議するものである。

以上、議論を進めてきたが、結論としては、「違憲判決が出たが、当面の実体経済への影響は限定的・通商法122条が切れる150日後がヤマ場」と見ている。

- https://www.supremecourt.gov/opinions/25pdf/24-1287_4gcj.pdf

判決文に「IEEPA does not authorize the President to impose tariffs(IEEPAは大統領に関税を課す権限を与えていない)」とある。 - 「adjust imports of an article and its derivatives」という文言が関税賦課を含むと解釈されている。

- https://www.whitehouse.gov/fact-sheets/2026/02/fact-sheet-president-donald-j-trump-imposes-a-temporary-import-duty-to-address-fundamental-international-payment-problems/

- 工業用の人工ダイヤの製造プロジェクト(900億円)、米国産原油の輸出インフラ・プロジェクト(3,300億円)、ガス火力プロジェクト(5.2兆円)の3案件で合計5.5兆円。

- キャッシュフローの分配は、みなし配分額に達するまでは米国:日本=50%:50%、それ以降は米国に90%、日本に10%。