フィジカルAI 提携戦略から読む次の競争軸

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5471-1041)にご連絡ください】

1.はじめに

フィジカルAIを巡る企業同士の提携が活発になってきた。技術開発を先導してきたスタートアップに加え、IT、製造業、物流など大手企業の参入が相次ぎ、提携の形も共同開発や導入実証などに多様化している。

これはフィジカルAIが研究開発(R&D)から産業化の段階に移りつつあることを映している。フィジカルAIは2022年頃から急速に技術革新が進み、R&D段階では性能の向上が著しい。一方で市場展開にはR&D環境での性能では不十分であり、現場で想定通りの性能を発揮し、安定的に運用し、継続的に技術・サービスを改善していく「実装力」が求められる。特にフィジカルAIは経営資源の限られるスタートアップが主役であるため、必要な機能を自前で揃えられる企業が少ない。足元の提携活発化は、フィジカルAIの商用化を目指す企業が不足するピースを外部から調達する動きを表している。

したがって各社の提携戦略を見れば、フィジカルAIの商用化に向けた課題や競争上の焦点を読み取ることができる。他方、提携の増加とプレーヤーの拡大によってフィジカルAIの全体像や先行きが見えにくくなっている面もある。そこで本稿では、フィジカルAIを巡る企業間提携が活発化した2025年以降の主な事例を整理・分析することで、足元の競争軸がどこにあるか明らかにする。さらに今後フィジカルAIの産業化が進む中で、どのような機能や担い手の重要性が高まっていくのか展望する。

なおフィジカルAIは技術進化に伴って社会の多様な場面で導入されることが期待されているが、本稿では比較的早期に導入が進むとみられる工場などの産業領域を対象とする。

2.従来の競争軸:R&D環境での性能向上

フィジカルAIの現在地を確認するため、まずこれまでのR&Dを振り返る。フィジカルAIはAIの進化によって発展した技術であり、AIの性能向上が現在に至るまで主要な競争軸である。中でも大きな役割を果たしたのが、2017年にGoogleの研究者らが発表した基本構造「Transformer」だ。ロボットにAIを用いる際、従来は認識・推論・制御といった機能を個別に設計していたが、Transformerによって異なる種類の情報を共通の枠組みで処理できるようになった。情報の入力から行動の出力まで1つのAIで統合的に処理する「End-to-End」のアプローチを取りやすくなったことで、柔軟な動作や状況変化に対応できる可能性が高まった。こうした高い汎用性や適応性を備えたAIは「基盤モデル」と呼ばれ、AI開発企業のほか、米Figureのようにヒューマノイドロボット(以下ヒューマノイド)本体も手がける企業や、AIチップや開発基盤を提供する米NVIDIAも開発に乗り出している。

AIを頭脳とすると、身体にあたるハードウエアの進化も著しい。特に人間の関節や筋肉に相当する部品「アクチュエーター」は性能向上と低価格化が大きく進んだ。従来の産業ロボット向けアクチュエーターは、高剛性・高減速比を重視した構成で精密な位置決めに優れる一方、外から受ける力に弱いほか摩擦やガタツキによってAIが計算した通りの動作を再現することが難しかった。2020年前後から高トルク・低減速比のQDD(Quasi-Direct Drive)型が普及し≪図表1≫、滑らかで力強い動作が可能になった。中国勢の参入で価格も大幅に下がった。バッテリーやセンサーについても電気自動車や自動運転技術の普及が波及し、高性能化と低価格化が進んでいる。

3.現在の競争軸:現場導入に不足する機能の獲得

これまで各社が競ってきたのは、AI・ハードというフィジカルAIを実現するための中核技術だった。ただこれらの技術は一定程度成熟し、基盤モデルのオープン化や価格低下も進んだことで以前ほど強い差別化要因ではなくなってきた。

一方、R&D環境で基本的な動作を実現することと、実際の現場で安定して稼働することの間にはなお距離がある。現場では人間や既存の機械のように確実に仕事をこなすことが求められるうえ、対象物のばらつき、照明条件や作業順序の変動、人間やほかの設備との協働、安全要件への対応、故障時の復旧など、R&D環境で想定しきれなかった不確実性が顕在化するためだ。このため、足元の競争軸は、より精密な動作や不確実性への対応といった現場導入に不足する機能をどう身に付けるかに移り始めている。

そこで重要になるのが提携戦略だ。特にフィジカルAIのように変化が速い分野では、不足する機能や資源を外部連携で補うことが有力な選択肢となる。フィジカルAIの市場展開に向けた課題と解決策を各社がどう認識しているのか探るため、以下では提携が活発化した2025年以降の主要な事例を目的別に整理した。具体的には、①AIとロボットの高度な統合、②AIモデルに学習させる現場データの収集、③量産・商用展開の基盤整備、の3点に集約される≪図表2≫。各事例は実際には複数の狙いが重なり合うため厳密に切り分けることはできないが、本稿では主な目的に着目して整理した。

(1)AIとロボットの高度な統合

ロボット工学は機械システムや制御を中心に、AIはデジタル空間での推論や学習を中心に発展してきたため、両者を統合すること自体が大きな課題だった。しかもフィジカルAIには、変化する環境で人間と協働しながら、柔軟な判断を安全かつ正確に実行することが期待されている。わずかな位置ずれや力加減の違いが失敗や事故につながるため、AIの計算を実機の安定した動作へ正確に移す高度な統合力が求められる。

AIとロボットの統合を目的とした提携の代表例はヒューマノイドを手がける米Boston Dynamicsと英Google DeepMindが2026年1月に発表した事例だ。Boston Dynamicsは運動性能に強みを持つ一方、多様な状況への対応や人との協働に課題があった。Google DeepMindの基盤モデルを組み合わせることで、高い身体性能と認識・判断能力を兼ね備えたヒューマノイドを目指す。Boston Dynamicsは2026年3月、建設現場や屋外に特化した基盤モデルを持つ米FieldAIと四足歩行ロボット分野で提携することも発表した。

同様の動きは産業ロボット分野にも広がる。ファナックは2025年12月、NVIDIAとの連携を強化して産業用ロボットへのフィジカルAI実装を進める方針を示した。従来の産業ロボットは、メーカーがハードと制御ソフトウエアを一体開発することで性能と信頼性を確保してきたが、AI分野は外部の技術進化が速い。NVIDIAの開発基盤と接続して外部のAI技術を取り込める体制を整え、柔軟性・汎用性の高いロボットを目指す。

(2)AI学習のための現場データ収集

フィジカルAIが臨機応変に対応する力を身に付けるには、環境変化や失敗、やり直し、人間の介入といった事象を実際のデータから学ぶ必要がある。現実のデータを集めるには時間とコストがかかるため、AI開発企業が現場を持つ企業と組んでデータそのものや評価環境を確保しようとする動きが目立つ。

例えば基盤モデルを開発する米Physical Intelligenceは2025年6月、小売店の商品補充ロボットを手がける日本のTelexistenceと協業し、Telexistenceの現場データを使ってモデル学習を進めると発表した。Physical Intelligenceは2026年2月、家庭用ロボットの米Weave Roboticsや物流向けロボットの米Ultraと協力して実運用環境でモデルを評価・改善していることも明らかにした。

ヒューマノイドを手がける独NEURA Roboticsは2025年11月、冷凍・空調機器の独BITZERの倉庫で、需要の変動など環境の変化に対応してピッキング作業を行う実証実験を始めると発表した。ヒューマノイド開発の中国Agibotと自動車サプライヤーの同Minth Groupは2026年2月に提携し、Minthの工場をトレーニング拠点と位置づけてデータ収集とAIモデルの学習を進める。

日本ではAIモデルの開発で米中に後れを取っていることもあり、産学連携で挽回を目指す動きがある。現場データの収集についてはAIロボット協会(AIRoA)がトヨタ自動車などの製造業やスタートアップ、早稲田大学と連携し、2025年3月から10万時間のロボット動作データを集める取り組みを進めている。

(3)量産・商用展開の立ち上げ

フィジカルAIの導入規模を広げるには、一定品質での量産やアフターケアまで含めた事業体制を整える必要がある。こうした商用展開の基盤を整えるための提携も相次ぐ。

ヒューマノイドを開発する米Apptronikと電子機器製造受託の米Jabilは2025年2月、量産体制構築と運用実証を同時に進めるための協業を始めた。Jabilの工場にヒューマノイドの製造ラインを構築し、将来はロボット自ら作業して「ロボットがロボットを作る」環境を目指す。1Xは2025年12月、出資を受けるスウェーデンの投資会社EQTと提携し、EQTの投資先に対して最大1万台のヒューマノイドを導入する計画を明らかにした。製造業から物流、ヘルスケアまで幅広い現場に導入される可能性がある。

欧州では、仏Wandercraftが産業用ヒューマノイドの商用展開と量産に向けた取り組みを進めている。2025年11月に自動車部品サプライヤーのイタリア・SAPAの工場にヒューマノイドを導入し、ユースケースを共同開発すると発表した。2026年3月には仏Renault Groupから量産化やコスト削減のノウハウ提供を受け、製造をスケールアップする計画を明らかにした。

日本企業では三菱電機が2026年3月、ヒューマノイドを開発する中国Lumos Robotics Technologyに出資、協業すると発表した。中国市場で製造業向けヒューマノイドを展開し、自社の産業ロボット技術・販売網との組み合わせによって工場の無人化を進める。

≪BOX≫ 外部提携と垂直統合

垂直統合には幅広い能力と巨額の先行投資が必要であり、実行の難易度は高い。一方でフィジカルAI のような新興技術では、こうした要素を一体で握る企業ほど開発スピードを上げやすく、標準化の面でも優位に立ちやすい。失敗時のリスクは大きいが、成功した場合の取り分も大きいと言える。

この点で参考になるのが、Teslaと同じくイーロン・マスク氏が率いる宇宙開発企業のSpaceXだ。SpaceXは勃興期の宇宙ビジネス市場で、ロケットの製造・打ち上げと衛星通信を束ねた垂直統合型の事業構造を構築した。自社の人工衛星輸送という自ら用意した需要を使って急速な技術進化を実現し、世界の打ち上げ市場の約半分を握る企業に成長した。Teslaの動向はフィジカルAIの技術そのものに加え、新市場における事業構築の方法という観点でも注目される。

4.今後の競争軸:定着・拡大を支える能力の獲得

ここまで見てきたようにフィジカルAIを巡る競争の重心はR&D環境での技術進化から、市場展開を見据えた技術の統合や量産・運用へと移りつつある。本項では、その延長線上で今後社会実装の進展に伴ってどのような競争軸が浮上し、どのようなプレーヤーの重要性が高まるのか展望する。

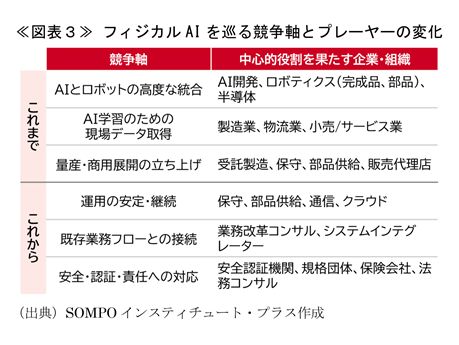

現時点で各社が取り組んでいるのはフィジカルAIを現場に「持ち込む」ことだ。導入が本格化すれば次に問われるのは「定着させる」ことであり、さらに適用領域を「拡大する」力が求められる。この流れに沿って考えると、今後のフィジカルAIの市場展開においては、①運用の安定・継続、②既存の業務フローやITシステムとの接続による導入効果の最大化、③導入先の多様化や協働する人・機械の増加に対応した安全・認証・責任ルールの整備、といった点が重要になっていくだろう≪図表3≫。

(1)運用の安定・継続

フィジカルAIの性能は導入段階で固定されず、運用の中でAIの改善を重ね、性能を高め続けていけるかどうかが競争力を左右する。このためフィジカルAIの運用では、ハードの保守、部品交換、ソフト更新といった従来型の保守に加え、稼働データや失敗事例を収集・蓄積し、再学習や動作調整に反映する仕組みが必要となる。

こうした点を踏まえると、今後は保守サービス、部品供給・修理、施設運営、システム監視などを担う企業の役割が重要になる。既にこの領域に着目する企業も現れている。自動車部品サプライヤーの独Schaefflerはヒューマノイドの安定運用を一括支援するサービスを目指し、100超の自社工場を活用して保守運用、故障診断、予防保全、運用改善、モデル学習といったライフサイクル全体に関する知見を蓄積している1。

(2)既存業務フローとの接続

フィジカルAIは一部工程への導入から始まり、技術水準が高まるにつれて徐々に適用範囲が広がっていくと考えられる。こうした段階では、フィジカルAIと既存の業務フローをいかに円滑に接続するかが重要になる。業務は、従業員や設備、ITシステム、管理手順といった複数の要素の組み合わせによって成り立っており、ロボットを単独で投入するだけでは効果が限られるためだ。前後工程との受け渡しやITシステムとの連携、現場要員との役割分担などを含めて全体設計を見直す必要がある。

プレーヤーとしては、導入企業自身の業務設計力に加え、工程設計や業務改革に知見を持つコンサルティング企業、システムインテグレーターなどが重要な役割を担う。この領域には独SAPが触手を伸ばしており、例えば工場の業務システムとフィジカルAIを接続し、受注や在庫に応じて作業内容を自動調整して生産を効率化するといった構想を進めている2。

(3)安全・認証・責任への対応

フィジカルAIの導入先が広がると人や既存設備と接する場面が増えるため、安全や責任の面でリスクが高まる。フィジカルAIはAIモデルの更新によって挙動が変わるうえ、人との協働も想定されるため、従来の産業機械に比べて安全評価や責任の所在が複雑になりやすい。フィジカルAIを提供する企業にとっては、優れた製品を開発するだけでなく、安全基準への適合、責任の所在の設計、リスク移転の仕組みまで含めた制度・運用設計が競争力を左右する。

この領域では、安全認証機関や規格団体のほか、保険会社、法務・コンプライアンスを支援するコンサルティング企業など、制度面とリスク分担を支えるプレーヤーの役割が重要になる。実際、安全認証を巡っては国際標準化機構(ISO)で「動的安定性を持つ産業用移動ロボット」を対象とするワーキンググループの議論が始まっている3。

5.おわりに

フィジカルAIの価値は導入時点の性能だけでは決まらないことを踏まえると、社会実装が始まった後の競争は優れたAIモデルを持つ企業や高性能なハードを作る企業が勝つという単純な構図にはならないと予想される。現時点で主役に見えるAI開発企業やハードメーカーだけでなく、データ、保守、ソフト更新、業務フローへの接続などを通じて、導入後の改善サイクルを支える企業も競争優位を握る可能性がある。

これはフィジカルAI分野で出遅れた日本企業にも勝機が残されていることを意味する。自前のAIやロボットを持たなくても、外部の技術と柔軟に連携しながら実装上の要所を押さえられれば、フィジカルAIの市場が拡大する中で重要な地位を築く余地がある。

もっともそのポジションは空白のまま残されているわけではない。フィジカルAIの開発基盤やAIチップで優位に立つNVIDIA、製造業の現場実装で一括支援を狙うSchaeffler、既存業務フローとの接続を押さえようとしている独SAPなど、米欧企業が既に実装局面の主導権獲得に動き始めている。日本企業にも自社の強みがどの実装領域で生きるのかを見極め、要所を自ら取りに行く戦略が求められる。例えば、日本の製造業は自動車産業をはじめ裾野の広い供給網と高い現場実装力を持つうえ、世界の産業用ロボット生産の38%を担う4など自動化分野で厚い産業基盤を有している。こうした現場・装置・量産の強みを活かせば、実運用データの蓄積や継続改善を担う領域で存在感を発揮することも可能だろう。

政策にも同様の視点が求められる。日本政府は2026年3月、日本成長戦略会議でフィジカルAI産業の育成に向けたロードマップを示し、「2040年に米中に次ぐ世界シェア3割超、20兆円の市場獲得を目指す」との目標を掲げた。具体的な政策設計はこれからだが、現在の競争環境を踏まえるとR&Dや製造基盤の強化によって米中に伍していくのは容易ではないと考えられる。むしろ重要なのは、これから本格化する社会実装フェーズに備え、導入後の安定運用と継続的な改善を支える基盤を整えることだ。実証環境の整備や初期需要の創出、安全や責任に関する規制・ルールの整備など、「作る」だけでなく「導入・運用・改善」のビジネス創出を後押しする政策にも目を配る必要がある。

- Schaeffler, “Humanoids at Schaeffler”, Feb.3,2026.

- SAP, “Top 10 takeaways #SAPTeched 2025”, Nov.10, 2025. (visited Mar.30, 2026) <https://community.sap.com/t5/technology-blog-posts-by-sap/top-10-takeaways-sapteched-2025/ba-p/14264821>

- International Organization for Standardization (ISO), Technical Committees ISO/TC 299 Robotics (visited Mar.30, 2026) <https://www.iso.org/committee/5915511.html>

- International Federation of Robotics, “Record 435,000 robots now working in Japan’s factories”, Sep.24, 2024.

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。