日本のプロテクションギャップの現状と展望

~災害リスク低減とレジリエンス向上への提言~

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(有澤:050-5471-6154)にご連絡ください】

1.はじめに

災害大国である日本において、2026年中の防災庁設置に向けた準備が進んでいる。2026年3月に閣議決定された法令改正法案には、災害対策の基本理念に、被災者の良好な生活環境確保と合わせて、災害リスク評価に基づく事前防災の実施が追加されるように明示された1。また、事前防災に加えて、発災時から復旧・復興までの一貫した災害対応の重要性も示されている2。

人命最優先と共に経済被害最小化のために災害に備えることが、防災の考え方の基本である3。一層の事前防災を進めていくため、とりわけ経済被害最小化に着目すれば、地域レベルでの災害リスク評価に加えて、投資効果を可視化すること、すなわち、想定した災害シナリオにおける経済損失や被害軽効果を定量的に示すことが重要である。

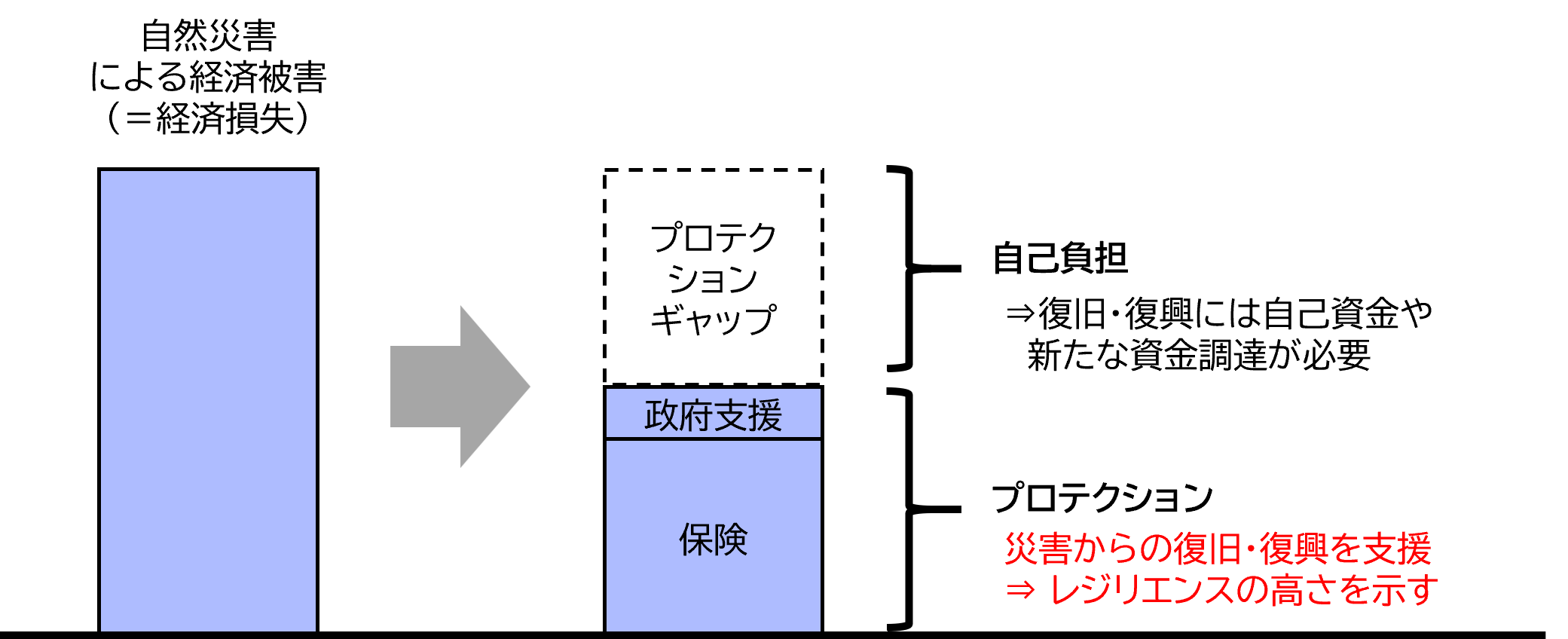

こうした中で、自然災害などによって被る経済損失のうち、保険や政府支援でカバーされない自己負担部分を指す「プロテクションギャップ」は、事前防災・発災時・復旧・復興を包括的に定量評価した指標と言える。なぜなら、保険加入を含む事前防災への投資や備えは、結果として被害額自体や復旧・復興にかかる自己負担額を減らす形でプロテクションギャップの縮減に寄与・反映されることから、災害に対する国や地域のレジリエンスを定量的に示すと考えられるためである。つまり、この指標が小さいほど災害に対するレジリエンスが高いということになる(図表1)。

≪図表1≫プロテクションギャップ概念図

- (出典)当社作成

本稿では、日本国内の災害を事例として、プロテクションギャップの目指す水準を試行的に示す。レジリエンス向上のためにプロテクションギャップをどの水準まで解消・縮減させることが求められるのか、試行的に検討するものだ。プロテクションギャップの解消・縮減の促進に対して、総論で賛同する者は多いと推察できるが、保険の活用を含めてもこれを0にすることは原理的に不可能であり、加えて意図的にリスク保有する判断が合理的なケースも存在するため、理想とする水準は一様でないと考えられる。こうした状況も踏まえ、目指すギャップ率(経済損失に対するプロテクションギャップの割合)を示すことで、人命最優先と合わせて経済被害最小化に向けて、プロテクションギャップの解消・縮減がより進展することを期待したい。検討が必要な留意点を挙げた上で、日本国内の風災・水害・地震を事例として、検討を進めることとする。

2.プロテクションギャップの解消・縮減

(1) プロテクションギャップ解消・縮減の対策

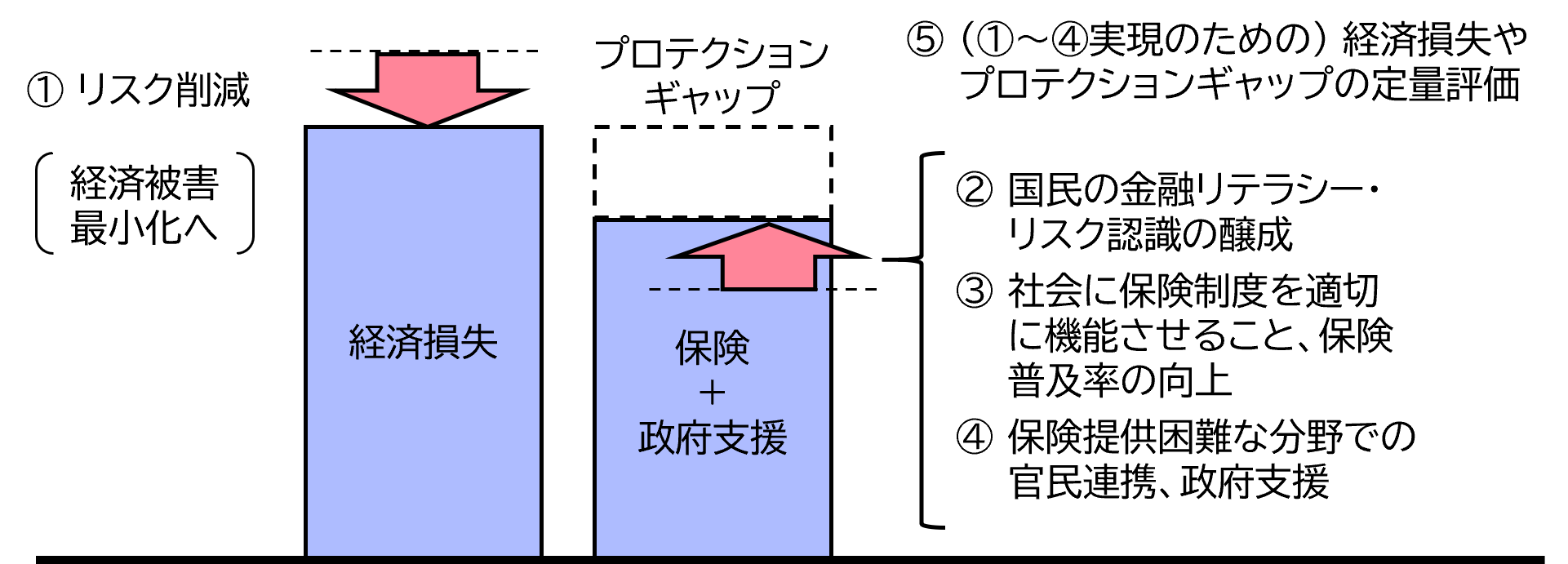

目指すプロテクションギャップの水準の検討にあたり、プロテクションギャップ解消・縮減の対策について次のとおり整理する4(図表2)。

① 防災・減災による災害リスク削減

② 国民の金融リテラシーとリスク認識の醸成

③ 社会に保険制度を適切に機能させること、保険普及率の向上

④ 保険提供が困難な分野での官民連携、政府支援の適切な機能と拡充

⑤ 上記①~④実現のための経済損失やプロテクションギャップの定量的な評価

≪図表2≫プロテクションギャップ解消・縮減対策イメージ

- (出典)当社作成

補足すると、①リスク削減は経済被害最小化に向けて取り組まれるもので、プロテクションギャップ解消・縮減だけを目的として実施されるものではない。この対策によって経済損失が抑制されれば、同時に保険金も低減されるためギャップ率には影響がないと考えられる5が、保険未加入により生じるプロテクションギャップは縮減されることになる。

(2) プロテクションギャップ解消・縮減において検討が必要な留意点

留意点を5点挙げる。社会において保険制度や政府支援を適切に機能させることが重要である。更にはリスク保有の選択も考えられる。解消・縮減の対策を進めたとしてもプロテクションギャップが0になるものではなく、過度に解消・縮減を進めれば弊害が生じかねないとの考慮は必要だ。

① 保険化が困難なリスク

保険会社にとって保険化が困難なリスクが存在する。例えば、保険引受のための充分なキャパシティを得られない、発生頻度が極めて低く損害額が巨大であり例えば数十年といった期間では大数の法則が利かずに保険設計が困難、保険契約者や被保険者に優位な情報が集中しているために適切な保険設計が困難などのケースだ。これらを仮に強制的に保険引受すれば、保険会社の収支を悪化させ健全性を損ないかねない。保険市場においては、保険会社が危険選択を行っており、保険会社が引受を行わないリスクが一定存在する。

② 政府支援への期待が招く自助努力の欠如

災害からの復旧・復興において政府支援は重要な役割を果たす6一方で、最終的に政府によって救われる社会であると捉えれば、住民や企業が自助努力や適切なリスク管理を怠りかねない。例えば、保険への未加入、リスク削減の放棄、過度なリスクテイクといったことが懸念される。政府支援への過度な期待を誘発しないように、自己努力を促進する仕組みが必要と言える。

③ 高リスクの温存

保険や政府支援を組み合わせて社会全体でリスクをカバーすれば、高リスク者を低リスク者が間接的に補助する構造となる。本来的に高リスクがゆえに撤退・移転・縮小すべき経済活動や見直すべき生活・居住が、淘汰されずに温存される事態が生じうる。

④ 公平性の欠如

上記②③にも共通するが、公平性が損なわれ、社会の持続可能性を脅かしかねない。例えば、自助努力している者とそうでない者の公平性、低リスク者と高リスク者の公平性、政府支援が結果的に将来世代への財政負担増になることでの世代間の公平性が考えられる。

⑤ リスク保有の選択

リスク管理の手段には、保険加入によるリスク転嫁だけに限らずリスク保有の選択もある。例えば自然災害によって被害を受けたとしても、自己資金の活用や、銀行などから新たな融資によって資金調達ができれば復旧・復興は可能で、保険加入がすべての手段ではない。企業や個人など各主体の合理的な判断があれば、必ずしもプロテクションギャップを解消・縮減すべきではないことがわかる。

3.国内の災害と目指すプロテクションギャップ

日本国内の風災・水害・地震を事例として、現在のプロテクションギャップの状況と、解消・縮減に向けた対策も踏まえて将来目指す水準について試行的に検討する。

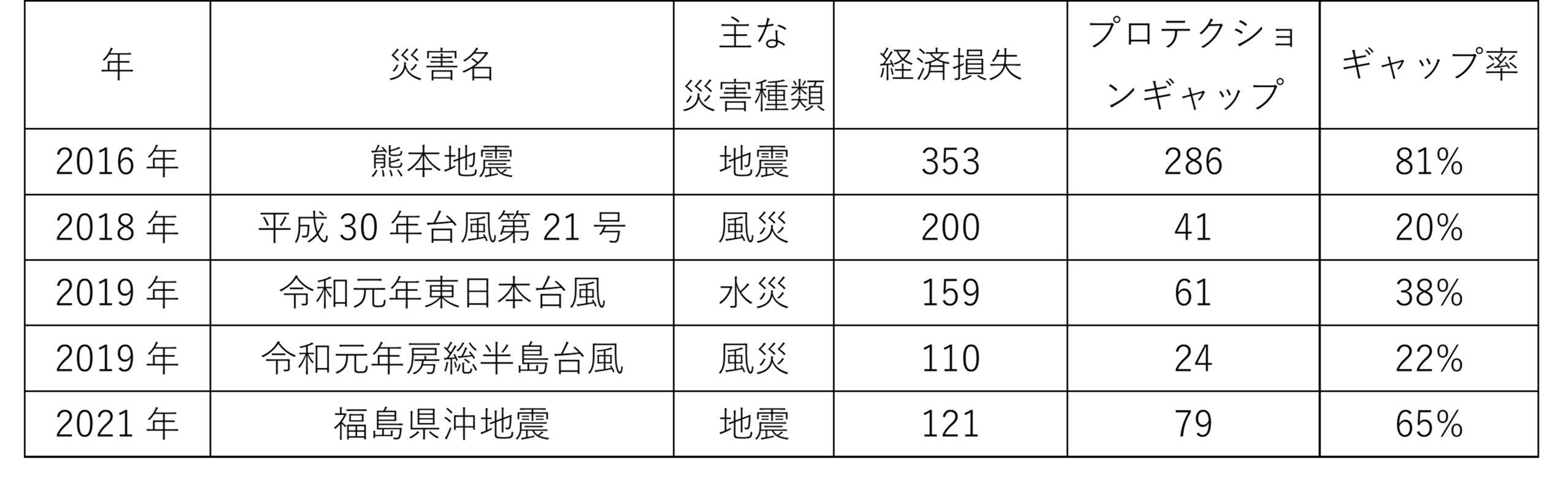

個々の災害の状況を検討する前に、プロテクションギャップの推計状況を確認しておく。再保険会社Swiss Reは、過去の災害におけるプロテクションギャップの状況をホームページ上に示している(図表3)。Swiss Reによる独自の推計と考えられ、必ずしもその正確性が約束されたものではないが、以降に記載の保険加入率等の傾向から考慮すると、一定の傾向値として捉えることができる。

≪図表3≫日本国内の主な自然災害とギャップ率 (単位:億ドル)

- (出典)Swiss Reウェブサイト(visited Mar. 9th, 2026)に基づき当社にて作成

(1) 風災

① 現在の状況

2018年台風第21号および令和元年房総半島台風のギャップ率は2割程度の水準である。火災保険加入率は個人が82%7、企業が59%(中小企業)8であり、一般的に火災保険には風災は自動で補償が付帯されることを考慮すれば、やや企業におけるギャップ率を過少評価しているようにも考えられるが、当該ギャップ率は概ね一定の傾向値を示していると捉えることができる。

2018年台風第21号は中心気圧950hPaで徳島県に上陸し、最大風速48.2m/s(高知県室戸岬)を記録した9。「非常に強い」勢力を保ったまま上陸した25年ぶりの台風であり、高潮による被害と合わせて、広域での風災被害が発生した。

当台風の火災保険の支払いは、証券数が約72万件、平均支払保険金が128万円となっている10。水害にて後述する令和元年東日本台風における火災保険の支払いと対比すれば、支払証券数は約3倍と多く、平均支払保険金は6割ほどの水準で比較の上では少額と言える。戸建て住宅であれば、一定の風速までの被害は雨樋、屋根瓦・屋根葺材が中心であり11、生活や企業活動への影響は深刻にならないケースが多いと考えられ、このような損害が広域にわたって生じることが風災被害の特徴である。

台風による風災被害は、地域差はあるものの日本全国で発生すると考えられる。

② 今後のギャップ率改善余地

火災保険加入率は更なる向上の余地はあるものの、保険市場は成熟しており、社会において保険制度が一定機能していると言える。むしろ、個人の金融リテラシーやリスク認識の醸成や、企業のリスクマネジメントの高度化や浸透が進めば12、加入率向上が期待できるであろう。

現在のところ、保険会社が風災の補償に関して引受制限している状況は見受けられない。しかしながら、気候変動の進行に伴い、発生頻度や強度などが変化し、将来の保険引受に影響が生じる可能性がある。仮に2℃上昇した気候下で2018年台風第21号が再来すれば、上陸時の中心気圧が平均19.4hPa低下、最大風速が平均8.6m/s増加すると予測されており13、被害が更に大きくなると考えられる。保険会社には、将来も持続的に保険引受が可能となるように、予測の高度化やキャパシティ確保が期待される。

また、防災・減災によるリスク削減策として、風災に耐性のある建物構造14を増やすことが考えられるが、対策実施は新築・改築に限られるため、抜本的な改善は即座には期待できない15。

これらをまとめると、気候変動が進行した将来であっても保険会社が引受可能な状態を維持し、企業のリスクマネジメント向上の効果で保険加入率が向上することで、ギャップ率の改善が期待できる。一方で2.(2)のとおり、解消・縮減の対策が進んだとしても一定のプロテクションギャップは生じるものであり、現時点では根拠をもってその水準を推測することは困難である。今後目指すギャップ率は、現在のギャップ率の維持または更に引き延ばした水準への改善として、暫定的に1~2割とする。

(2) 水害

① 現在の状況

令和元年東日本台風のギャップ率は4割程度の水準である。火災保険で水害による損害を補償するには、一般的には水災補償の付帯が必要であり、当該台風発生の前年度の付帯率は個人が69.1%16、企業が80%弱17となっている。前述の火災保険加入率(個人82%、企業59%)も加味すると、水災補償付帯火災保険の加入率は個人約6割・企業約5割と推測され、やや企業におけるギャップ率を過少評価しているようにも考えられるが、当該ギャップ率は概ね一定の傾向値を示していると捉えることができる。

令和元年東日本台風では甚大な被害が発生した。広範囲で記録的な大雨をもたらし、関東・東北地方を中心に142箇所で堤防が決壊するなど、河川が氾濫し、各地で大規模な浸水により、極めて甚大な被害が広範囲で発生した。死者数は100人を超え、住宅建物被害は約7万棟18、水害被害額は1兆8,800億円にのぼり統計開始以来最大となった19。

火災保険の支払は、証券数が約23万件、平均支払保険金が206万円となっている20。風災との対比で言えば、局所的に甚大な被害が発生するのが水害の特徴である。令和元年東日本台風においては関東・東北地方を中心に各地で大規模な浸水被害が発生した。

水害のハザードには外水氾濫、土砂災害、高潮、内水氾濫が挙げられ、それぞれのハザードマップの開示が進んでいる。災害リスク評価によって高リスク地域を特定できることが水害の特徴でもある。

② 今後のギャップ率改善余地

火災保険加入率については前述のとおり一定の水準を示しているものの、水災補償の付帯率は更なる向上が期待される。水害の自分事化や企業のリスクマネジメント強化と合わせて、保険会社を中心とした更なる保険普及の促進が期待される。一方で前稿21でも紹介したとおり、想定の浸水深が浅いなどの低リスク契約者による水災補償離れが確認されていることから22、適度な水災料率細分化によって保険料負担の公平性の向上を図り、低リスク契約者の水災補償離れを抑制するなど、社会に保険制度を機能させるための対応が求められる23。

前述の風災と同様に、現在のところ、保険会社が水害の補償に関して引受制限している状況は見受けられない。しかしながら、気候変動の進行に伴い、発生頻度や強度などが変化し、将来の保険引受に影響が生じる可能性がある。仮に2℃上昇した気候下で令和元年東日本台風が再来すれば、関東・東北地方の累積降水量が平均4.4%増加し、河川の最大流量(ピーク流量)が平均10%増加、浸水被害が更に拡大されると予測されている24。保険会社には、将来も持続的に保険引受が可能となるように、予測の高度化やキャパシティ確保が期待される。

また、防災・減災によるリスク削減策として、気候変動を踏まえた治水計画の見直しと、流域治水(流域全体であらゆる関係者が協働して被害を軽減させる取組)が展開されている25。一方で、浸水想定がないエリアでは人口が減少しているにもかかわらず、浸水想定エリアでは人口が増加している実態がある26。高リスク地域への開発抑制や、地盤の嵩上げや建物の高床化など建物や土地への浸水対策、低リスク地域への移転などの対策の促進が求められる。

まとめると、保険料負担の公平性の確保とともに水災付帯率を向上させ、気候変動が進行した将来であっても保険会社が引受可能な状態を維持し、各主体が防災・減災対策を着実に進めることで、ギャップ率の改善が期待できる。当面目指すギャップ率は、特に個人の水災付帯率改善と、企業のリスクマネジメント向上の効果で保険加入率が向上することを期待して、現在のギャップ率を引き延ばした水準として、暫定的に3割とする。

(3) 地震

① 現在の状況

2016年熊本地震および2021年福島県沖地震のギャップ率は6~8割の水準である。

個々の地震によって被害状況は大きく異なるものの、地震補償の付帯率と付保割合に着目して地震におけるギャップ率を試行的に示すこととする。一般的に火災保険は地震や津波による損害は補償されず、地震による補償には、個人であれば地震保険への加入が、企業であれば専用の特約などの付帯が必要である。地震保険の世帯加入率は35.4%(2024年度全国平均)であり27、更に地震保険金額は火災保険金額に対して最大でも50%の設定となるため、地震保険に加入していても被害を受ければプロテクションギャップが生じうる。企業分野の地震補償の加入率は30.9%(中小企業)28で、契約条件として支払限度額方式や縮小支払割合方式や免責金額設定が採択され、こちらも満額の補償にはならないケースが一般的だ。2016年熊本地震および2021年福島県沖地震の発生前後の地震保険世帯加入率はいずれも約3割で29、更に付保割合を考慮すれば地震におけるギャップ率は8割程度が実態を表していると考える。2016年熊本地震のギャップ率は一定の傾向値を示していると捉えることができ、2021年福島県沖地震のギャップ率は個別の要因を反映した可能性はあるもののやや低い印象を受ける。

地震による被害には、津波をはじめ、建物倒壊、火災の発生、土砂崩れ、液状化現象などがあり、過去の震災では大きな被害が出ている30。関東大震災では、炎を巻き込んだ竜巻状の空気の渦が発生し大きな被害をもたらす火災旋風が、その猛烈な炎と風によって急速かつ広範囲の火災延焼を引き起こした。阪神・淡路大震災では、神戸市中心部で大規模な火災が発生、住宅倒壊の被害の他に、道路が通れなくなるなど交通障害が生じた。東日本大震災では、東北地方から関東地方にかけての太平洋沿岸を巨大な津波が襲った。震度7を観測した地域だけでなく、長周期地震動により震源から遠く離れた大阪市などの高層ビル上層階でも大きな揺れなどが起こした他、東京湾岸地域では液状化現象により大きな被害が出た。また、今後発生が予想されている首都直下地震や南海トラフ巨大地震などでは、津波被害のほか、大都市特有の被害も多く発生するものと考えられている。

地震保険制度は、地震等による被災者の生活の安定に寄与することを目的として、官民連携のリスクシェアスキームにより成り立つ制度である31。過去から大地震による被害の多い日本において、損害が巨額となる可能性があることや、例えば数十年という単位では地震の発生頻度と損害規模が大数の法則にのりにくいことが理由で、民間保険会社単独では地震リスクの保険提供は困難と言える(前述「保険化が困難なリスク」に該当)。

② 今後のギャップ率改善余地

地震保険の世帯加入率は年々増加しているものの更なる改善余地がある。地震災害の自分事化や企業のリスクマネジメント強化と合わせて、官民連携で更なる保険普及の促進が期待される。なお、地震保険制度には保険金の総支払限度額が設定されており、これまでも関東大震災クラスの地震と同等規模の巨大地震が発生した場合においても対応可能な範囲として決定されている32。この総支払限度額が官民合算のキャパシティであり、加入率上昇と合わせて引き上げの検討がされていくことになる。

次に、火災保険金額に対する地震保険金額の設定可能な割合の最大値50%の引き上げについて、その実現性を確認しておく。財務省の説明によると、地震保険金額を火災保険金額の50%までに制限している理由は、損害保険会社の担保力や国の財政にも限度があることであり33、官民リスクシェアスキームである以上は現実的ではない。仮に損害保険会社の担保力が充分であったとしても、保険料水準の考慮も必要である。例えば神奈川県所在の木造住宅建物(イ構造)で火災保険金額を再調達価額2000万円とし、建築年割引10%が適用されるケースで、地震保険金額1000万円に対する年間保険料は37,000円、地震保険金額2000万円に対する年間保険料は74,000円となる34。日本における地震リスクの実態を示した保険料水準であり、家計への負担は決して小さくない。仮に地震保険金額の設定可能割合を引き上げたからといって直ちに大半の契約の地震保険金額が引き上がるとも考えにくい。

また、防災・減災によるリスク削減策として、南海トラフ巨大地震や首都直下地震の被害想定が2025年に更新され、その対策が計画または検討されている。例えば首都直下地震の想定では、感電ブレーカー等の設置普及が進めば火災による消失棟数が26.8万棟から72%削減でき、建物耐震化の進捗により全壊棟数が11.2万棟から87%削減できるとの効果が示されている35。

まとめると、地震保険制度としての官民リスクシェアスキームの維持・拡大を図りつつ、加入率向上に努めることで、ギャップ率の改善が期待される。当面は地震保険世帯加入率を50%まで向上させ、ギャップ率7.5割(地震保険金額の設定割合50%から概算した水準)を目指すのが現実的と言える。

(4) まとめ

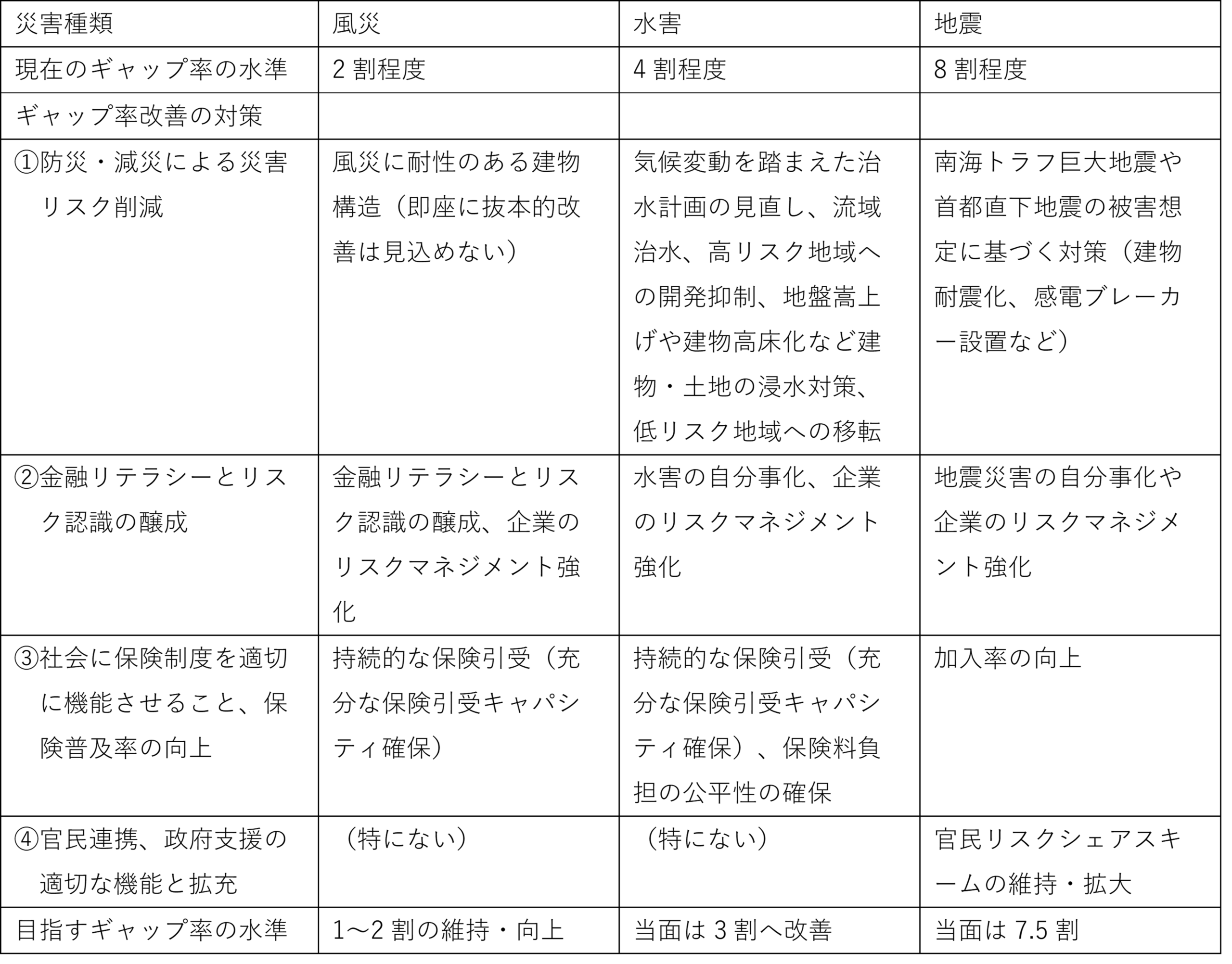

本稿では、日本国内の災害を事例に、現在のギャップ率水準から、保険加入率向上を引き延ばした想定で、目指すギャップ率の水準を試行的に示した。風災、水害、地震について図表4のとおり整理する。

なお、ギャップ率を定量的に測定する手法の確立や、保険加入率の把握と向上のための対策や効果測定、2.(2)のとおり解消・縮減の対策が進んだとしてもプロテクションギャップが生じる割合の推測など、精緻化が必要とされる項目も多い中で暫定的に設定したものである。

≪図表4≫風災・水害・地震のギャップ率水準

- (出典)当社作成

4.むすびに

防災の基本は、人命最優先と共に経済被害最小化のために災害に備えることだ。人命最優先に向けて、事前防災のためのハード対策に加えて、ハザードマップの整備・周知、早期避難行動のための避難情報発信、要配慮者支援、避難所環境改善などの取組が進む。同時に経済被害最小化に向けては、前述でも触れたとおり、災害リスク評価と投資効果の可視化として、想定した災害シナリオにおける経済損失や被害軽効果を定量的に示すことが重要である。南海トラフ巨大地震や首都直下地震の被害想定では、経済被害として資産等の被害と経済影響が試算されており、対策による軽減効果も示されている。同様に、様々な災害シナリオにおける定量評価が実施され、防災における経済被害最小化のKGI(Key Goal Indicator:最終目標指標)として設定され、このKGIに基づいて多様な対策が進むことが期待される。

プロテクションギャップは国や地域のレジリエンスの高さを定量的に示す指標であり、災害リスク評価(経済損失の推計)や、事前防災による被害軽減効果、保険・政府支援によるカバーを包括的に表している。経済被害最小化に加えて、事前防災から復旧・復興までを一貫して示す指標となっていることから、前述の経済被害最小化のKGIに対して、その補助的なKPI(Key Performance Indicator:重要業績評価指標)としてプロテクションギャップを活用できるものと考える。更には、その構成要素や対策効果(影響要因)などを区分して個々にKPIとして設定するフレームワークを見すえ、本稿ではその検討のベースとなる枠組みを試行的に示した。全体観や傾向を捉えることを優先したため、個々の要素に関してより深い慎重な検討が必要ではあるが、本稿を契機としてフレームワーク実現に向けた本格的な検討が進み、フレームワーク下で多様な対策が着実に実施され、結果的にレジリエンスが高まる社会となることを期待する。

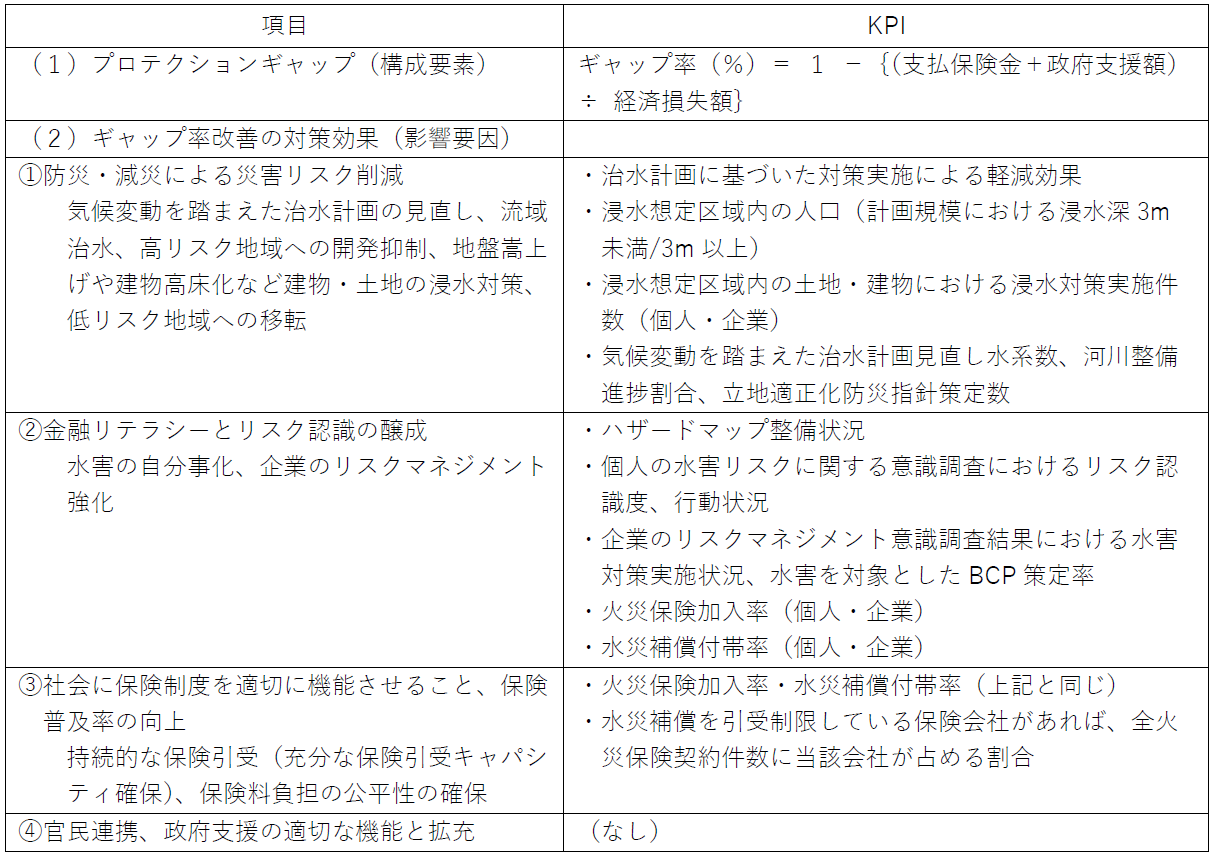

最後に参考として、より具体的なフレームワークの検討が進むことを期待し、水害においてプロテクションギャップ改善に資すると考えられるKPIの例を図表5として示す。

≪図表5≫水害におけるプロテクションギャップ改善に資するKPIの例

想定した水害シナリオ、および、実際に発生した水害において、KPIを設定し測定する。

- (出典)当社作成

- 「防災庁設置法の施行に伴う関係法律の整備等に関する法律案要綱」(2026年3月、内閣府)により、「(1)災害に備えるための措置の改善を図る際、災害が国民の安全、国民生活及び国民経済に及ぼす影響についての科学的知見に基づく調査、予測及び評価を踏まえること。(2)被災者を援護する際、全ての被災者がその被災地にかかわらず、できる限り、良好な生活環境をあまねく享受できるようにすること。」が災害対策基本法の基本理念に追加される見通しである。

- 「防災庁設置法案要綱」(2026年3月、内閣府)による。「防災立国の推進に向けた基本方針」(2025年閣議決定)では、防災を「災害予防、災害応急対策、災害復旧及び災害からの復興」としている。

- 「防災基本計画」(2025年、中央防災会議)にて防災の基本理念とされている。

- 前稿「プロテクションギャップ縮減が果たす役割 ~ 社会のレジリエンスを高めるために ~」(2025年、有澤大輔)にて示す発生要因等から対策を整理した。

- 前掲4にて示すとおり、保険料はリスクの実態に見合って設定されるため、支払保険金の削減は保険料の低減となって、結果的に契約者に還元される構造である。また、支払保険金削減が保険会社の健全性と経営安定化をより高めることになる。

- “Financial Protection Against Catastrophic Risks”(Mar. 4th, 2026, OECD) 政府支援は、リスクの発生頻度・重大さ・経済影響等に応じて必要性が判断されるもので、発生頻度が極めて低いと予想されるリスクに対処する場合、あるいはその影響に関する不確実性が高いため柔軟な対応が必要となる場合に、より適切であると考えられる。

- 「持家世帯の保険・共済の加入件数・割合(建物のみ)(内閣府試算)」(内閣府ウェブサイト、visited Mar. 25th, 2026)による2015年度末数値。2018年度末から2023年度末にかけて、住宅総数が4.2%増(「令和7年度 住宅経済関連データ 1.(2)住宅ストックと世帯数の推移 住宅事情の変化と現状」(国土交通省ウェブサイト、visited Mar. 28th, 2026))なのに対して火災保険住宅物件の保有契約件数が7.7%増(「General Insurance Data Space 火災保険」(損害保険料率算出機構、visited Mar. 28th, 2026))であり、火災保険加入率は増加傾向の可能性が考えられるものの大きく変動していることはないと推定し、傾向値を捉えるために当該数値を使用する。

- 「中小企業におけるリスク意識・対策実態調査2025調査結果報告書」(2025年、日本損害保険協会)による中小企業の調査結果。大企業は中小企業よりも自然災害への対応を進めている割合が高いことを踏まえ(「2021年版 小規模企業白書(HTML版)」(中小企業庁、visited Mar. 28th, 2026))、企業全体の傾向値を保守的に捉えるために当該数値を使用する。

- 「勢力を増す台風 ~我々はどのようなリスクに直面しているのか~ 2023」(2023年、環境省)

- 「平成30年台風21号にかかる支払保険金(見込含む)年度末調査結果」(2019年、日本損害保険協会)

- 「風の強さと吹き方」(気象庁Webサイト、visited Mar. 26th, 2026)

- 金融庁では、企業におけるリスクマネジメントの取組みを強化していく重要性が高まっている中、損害保険の活用も含め、企業がリスクを適切に管理しつつ、成長に向けた投資を推進していくことができるよう、関係者間で共通理解の醸成に取り組んでいくため「企業のリスクマネジメントの高度化に向けた検討会」を開催している。(2025年7月、金融庁)

- 前掲9に同じ。当該台風と同等の台風のシミュレーション結果。

- 例えば住宅性能表示基準の1つに耐風等級があり、暴風に対する構造躯体の倒壊、崩壊等のしにくさ及び構造躯体の損傷(大規模な修復工事を要する程度の著しい損傷)の生じにくさを示しており、耐風等級1と耐風等級2がある。「日本住宅性能表示基準」(平成13年国土交通省告示第1346号、最終改正平成18年国土交通省告示第1129号)

- 「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」(2024年、総務省)によると全国の住宅総数約6500万戸に対して、「建築着工統計調査報告 令和6年度計」(2025年、国土交通省)によると令和6年度の新設住宅着工戸数は約82万戸である。また、「令和7年度 住宅経済関連データ 6.(2)築後経過年数別ストック構成の推移」(国土交通省ウェブサイト、visited Mar. 26th, 2026)によると、全国の住宅建物にて例えば築後24年経過が占める割合は増加傾向にあり直近の令和5年住宅・土地調査結果では5割を超えている。

- 「火災保険 水災補償付帯率」(損害保険料率算出機構ウェブサイト、visited Mar. 24th, 2026)による。2024年度は61.8%に低下している。

- 「2024 年 保険モニタリングレポート」(2024年、金融庁)

- 「令和元年台風第 19 号等に係る被害状況等について」(2020年、内閣府)住家被害の全壊・半壊・一部破損の棟数を合計した。

- 「令和元年東日本台風の発生した令和元年の水害被害額が統計開始以来最大に~令和元年の水害被害額(確報値)を公表~」(2021年、国土交通省)によると、津波以外の単一の水害による被害として統計開始以来最大の被害額となる。

- 「令和元年台風19号(令和元年東日本台風)にかかる支払保険金(見込含む)年度末調査結果」(2020年、日本損害保険協会)

- 前掲4に同じ

- 「火災保険水災料率に関する有識者懇談会報告書」(2022年、金融庁)

- 多くの保険会社が2024年に火災保険の水災料率を全国5区分化とする改定を実施している。

- 前掲9に同じ。当該台風と同等の台風のシミュレーション結果。

- 「気候変動を踏まえた水災害対策のあり方について~あらゆる関係者が流域全体で行う持続可能な「流域治水」への転換~」答申(2020年、社会資本整備審議会)

- 「最大想定規模の浸水想定区域における土地利用規制別の人口推移と居住誘導に関する研究 ―PRIモデルによる農地の宅地化に伴う貯中機能低下の影響分析を通じて―」(2023年日本都市計画学会 都市計画報告集№21、野澤千絵ら)による。浸水想定には、中小河川の一部と内水氾濫は入っていない。

- 「グラフで見る!地震保険統計速報」(損害保険料率算出機構ウェブサイト、visited Mar. 25th, 2026)

- 前掲4に同じ

- 前掲27に同じ。2015年度の熊本県が29.8%、2020年度の福島県が32.7%である。

- 「さまざまな災害を知ろう 地震では、どのような災害が起こるのか」(首相官邸ウェブサイト、visited Mar. 25th, 2026)

- 「地震保険制度の概要」(財務省ウェブサイト、visited Mar. 25th, 2026)

- 前掲31に同じ

- 「地震保険は、なぜ火災保険の保険金額の50%までしか契約できないのでしょうか」(財務省ウェブサイト、visited Mar. 30th, 2026)

- 「保険料シミュレーター」(日本損害保険協会・外国損害保険協会 地震保険ウェブサイト、visited Mar. 25th, 2026)にて試算

- 「首都直下地震対策検討ワーキンググループ報告書 説明資料」(2025年、中央防災会議 防災対策実行会議首都直下地震対策検討ワーキンググループ)

PDF:1.3MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。