ネイチャーファイナンスの胎動③~大手金融機関の実践と、地方銀行の3類型~

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに

日本のネイチャーファイナンスは、開示・評価ツールなどのインフラが整いつつある一方で、企業や金融機関から地域の自然に実際に流れ込む資金回路はまだ細い。

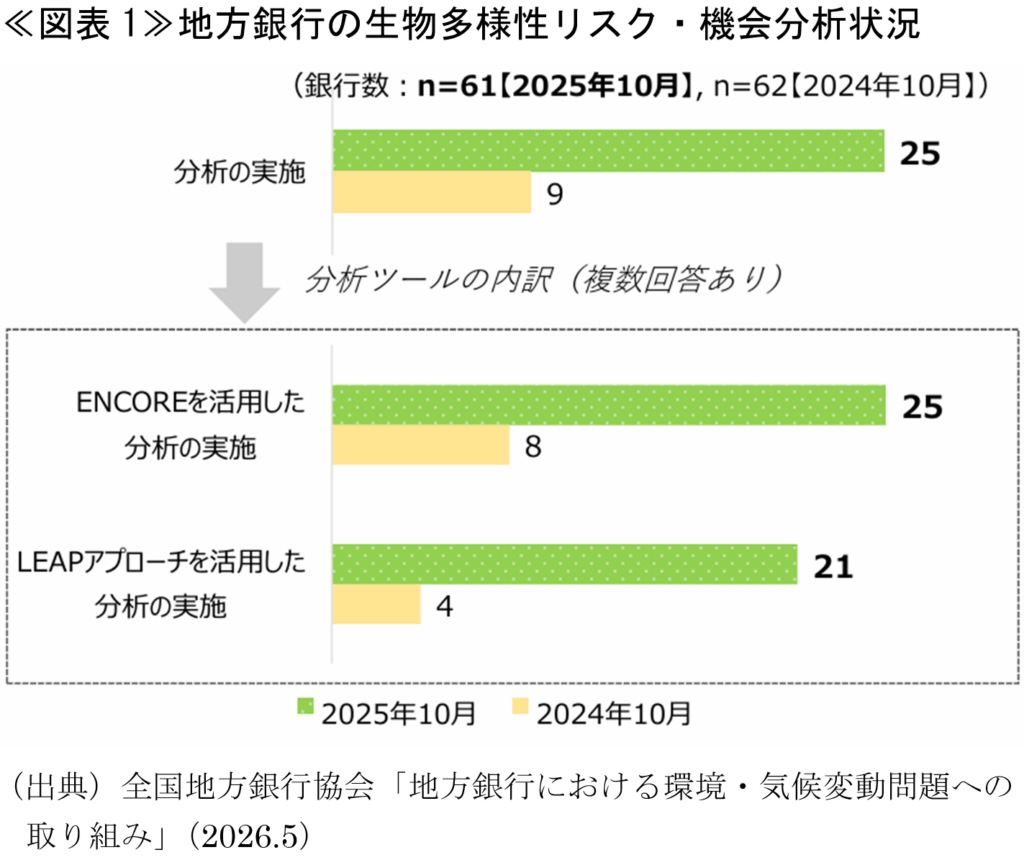

それでも、大手金融機関はもとより、地方銀行でも自然関連財務情報開示タスクフォース(TNFD)賛同数や、生物多様性に係るリスク・機会の分析に着手した割合はここ1年で急増している≪図表1≫。

本稿では、ネイチャーファイナンスの主たる担い手として、銀行を中心とする金融機関、中でもローカル財である地域固有の自然資本により直接的に向き合う立場と言える地域金融機関(地方銀行)の実践に焦点を当てる。

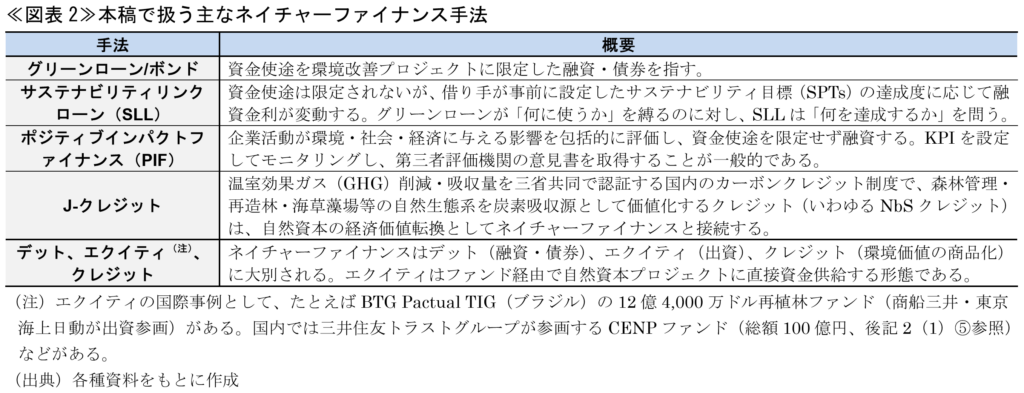

はじめに、本稿で頻出する金融手法を整理しておく≪図表2≫。

なお、今後2026年版の各種開示資料が公表される時期を迎えつつあるが、本稿執筆に際し参照したのは主に現時点で入手可能な2025年度版である。

2.大手金融機関の実践

(1)銀行

本項では三井住友銀行、三菱UFJ銀行、みずほ銀行(以下「メガバンク3行」)と三井住友信託銀行3、農林中央金庫の事例を、直接的なネイチャーファイナンス関連金融商品の提供・実行に加え、自然関連ポートフォリオの分析手法なども含め概観する。なお、メガバンク3行はいずれも独自の自然資本評価型融資スキームを商品化している。

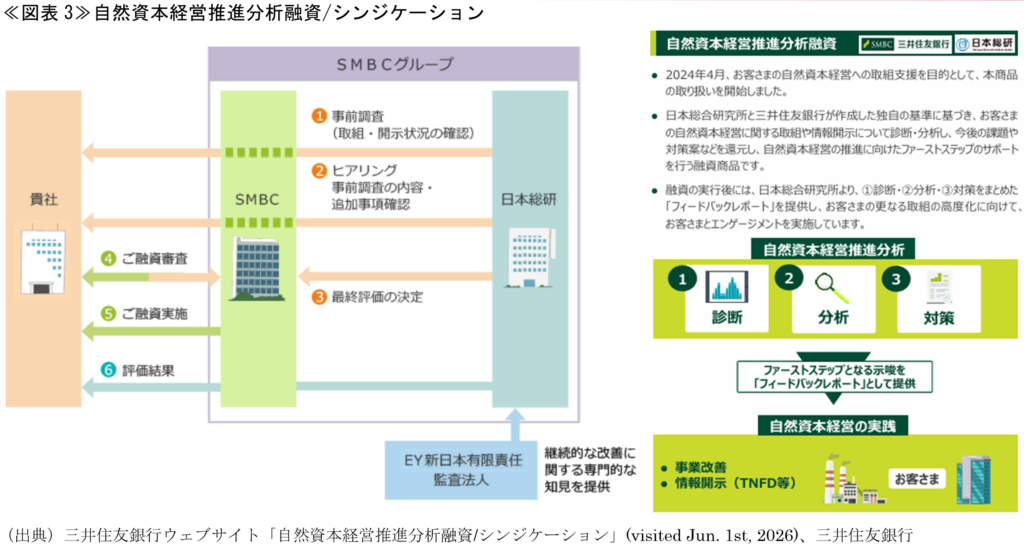

①三井住友銀行:自然資本経営推進分析融資/シンジケーション

三井住友銀行は2024年3月に「自然資本経営推進分析融資/シンジケーション」の取扱いを開始している。グループ会社の日本総合研究所と共同作成した基準で顧客の自然資本経営・情報開示を診断・分析し、フィードバックレポートを提供するスキームであり4≪図表3≫、「融資条件への直結よりも、診断・伴走支援に軸足」という点で、3行の中では最もソフトなアプローチと言える。2025年1月には第1号案件として不動産開発・証券取引所運営を手がける平和不動産に自然資本経営推進分析シンジケーションを実行している5。

②三菱UFJ銀行:自然資本経営評価型ローン

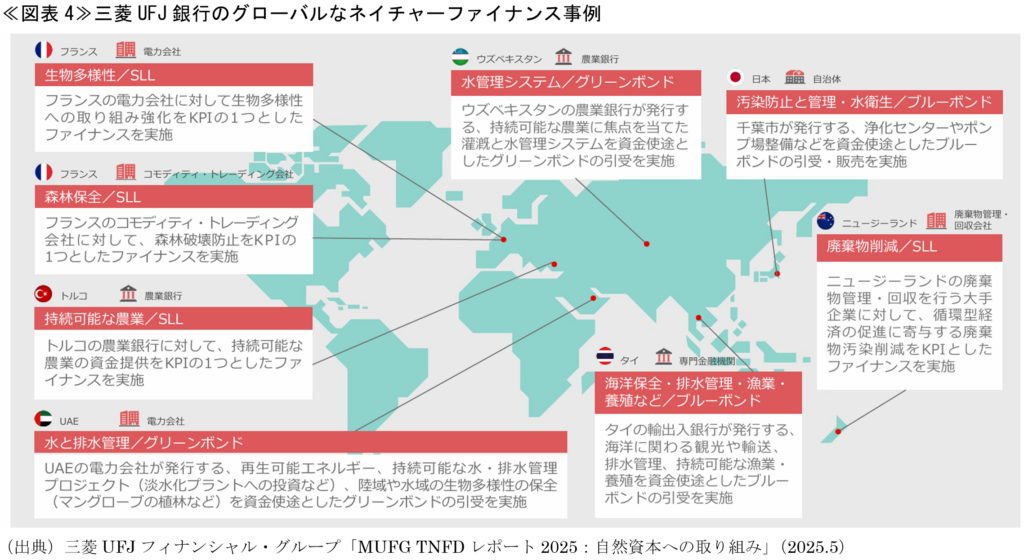

三菱UFJ銀行は国内外でサステナビリティリンクローン(SLL)やグリーンボンドなどのネイチャーファイナンスを多数実行している≪図表4≫。

国内では2024年11月に外部評価機関による4段階(A〜D)の「自然資本経営評価」を融資条件に直接連動させる「自然資本経営評価型ローン」の取扱いを開始し6、2026年1月に初実行した(第1号:大王製紙、評価A)7。

開示面では、投融資ポートフォリオへのロケーション分析追加とロジックモデルによる開示高度化などに取り組んでいる8。

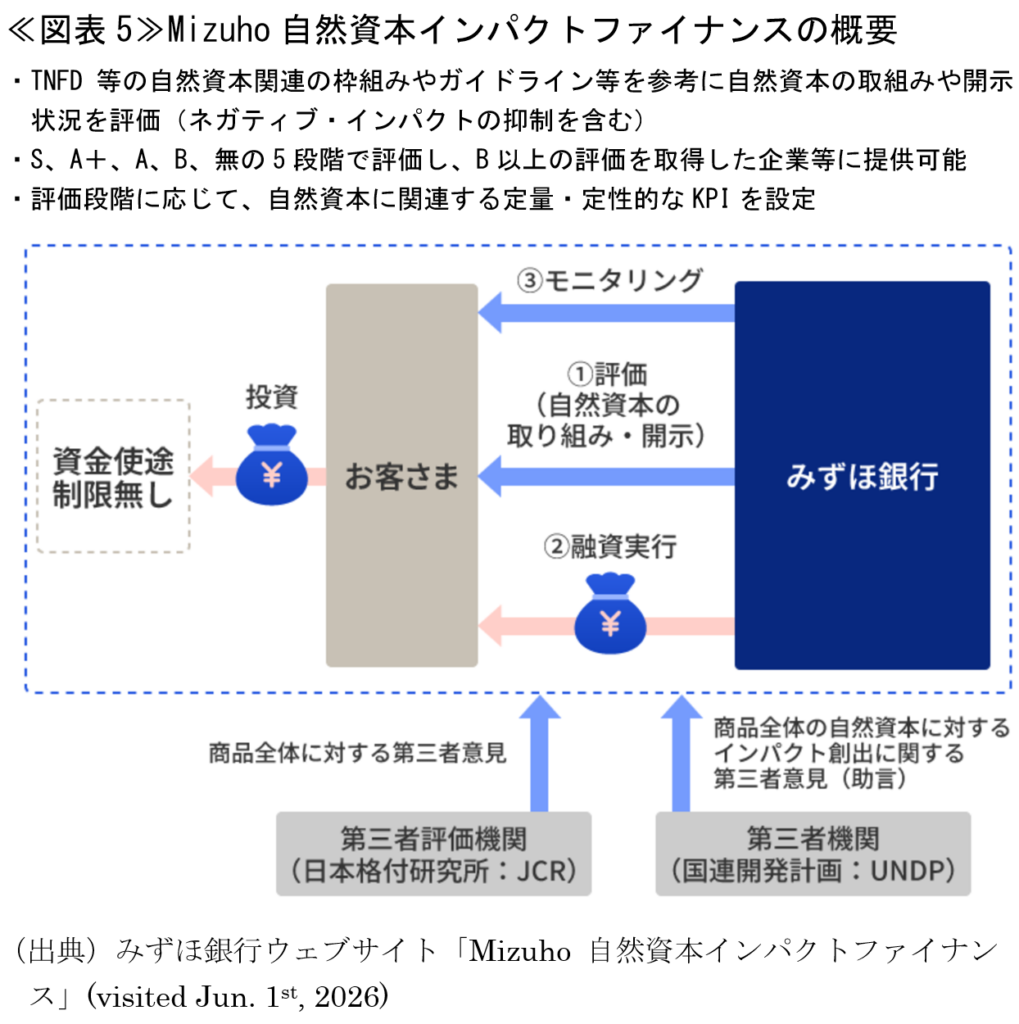

③みずほ銀行:Mizuho自然資本インパクトファイナンスとシンジケーション方式

みずほフィナンシャルグループは、2024年度に自然関連・ブルーファイナンスを合計14件組成している9。

2025年2月にはみずほ銀行が「Mizuho自然資本インパクトファイナンス」を商品化した10≪図表5≫。2026年3月末時点での組成件数は5件となっている11。特筆すべきは、同スキームをシンジケーション方式(複数行が役割分担してひとつの融資を組成する協調融資形態で、アレンジャーが商品設計を主導し、他行は貸付人として参加する)で展開し始めている点である。

たとえば2025年3月にみずほ銀行は王子ホールディングス向けに340億円の融資を実行した。国内金融機関23行がシンジケート参加行として組み込まれており(七十七銀行、常陽銀行、宮崎銀行等の地方銀行を含む)、KPIとして①温室効果ガス(GHG)排出量(Scope1+212)、②パルプ製造のブラジル子会社CENIBRAが所有地内で再生した自然林再生面積、③CENIBRAが所有地内で植栽した郷土樹種植栽本数、④CENIBRAが所有地外に設置した緑の回廊(分断された野生生物の生息地をつなぐための生態的な連結帯)面積の4指標を設定した13。

さらに2026年2月には川崎汽船向けに1,000億円のコミットメントライン(あらかじめ設定した融資枠内で借手が必要時に資金を引き出せる契約)(5年、海運業界世界初のMizuho自然資本インパクトファイナンス案件)を実行した。油濁汚染対策、大気汚染の低減、バラスト水管理、海洋生物多様性保全、海洋哺乳類への影響軽減など海運業特有の環境課題への取組みが評価され、複数のKPIを設定したうえで定期的なモニタリングを受ける枠組みとなっている。伊予銀行、山陰合同銀行、百十四銀行、横浜銀行等の地方銀行が協調融資に参加した14。

融資のほか、再生可能エネルギー開発に次ぐ気候-自然ネクサス(気候変動と自然・生物多様性の損失が相互に連鎖・増幅し合う関係)の新たな焦点として浮上しているAIデータセンターに伴う課題にも取り組んでいる15。みずほフィナンシャルグループはソフトバンクと2025年7月から12月にかけて共同研究プロジェクトを実施し、北海道苫小牧AIデータセンターを事例に建設・運用から電子廃棄物までを含むサプライチェーン全体の自然資本への影響を分析、2026年4月に包括的な報告書を公表した16。

2026年1月には、佐賀県唐津市とみずほフィナンシャルグループが共同で「唐津ネイチャーファイナンス研究会」を設立した17。富士通、日本生命保険、東北大学COI-NEXT(科学技術振興機構支援の大学産学連携拠点で、流域単位の自然資本可視化を専門とする)、BLUABLE(藻場造成・ブルーカーボン創出を手がける富士通発スタートアップ)、シンク・ネイチャー(生物多様性ビッグデータを扱う琉球大学発スタートアップ)等が参画し、金融機関を含めた産官学金の枠組みで環境価値の可視化と金融メカニズムの構築を目指す取組みとしては国内初と位置づけられる18。唐津市の豊かな自然資源(里山・里海・玄界灘の藻場等)を実証フィールドに、ネイチャークレジット(生物多様性クレジットを含む、自然資本の保全・回復に資する金融メカニズムの総称)の制度設計・価値評価・社会実装を2026年度末までに陸域から着手し、その後海域に展開する工程を描いている。

④メガバンク3行協調融資

メガバンク3行は2026年1月に野村不動産ホールディングスを融資先第1号として、国際資本市場協会(ICMA)の「ネイチャーボンドガイド19」および「グリーンボンドガイド(2025)20」に準拠したネイチャーファイナンス・ローン(3行合計100億円)を実行した。資金使途は奥多摩町の社有林「つなぐ森」(約130ha)の保全費用、在来種60%以上採用を条件とした生物多様性配慮型緑地整備費用等であり、日本格付研究所(JCR)がセカンドオピニオンを付与している21。ICMAネイチャーボンドガイドに準拠したローン契約として各行にとっても初の取組みとなった。

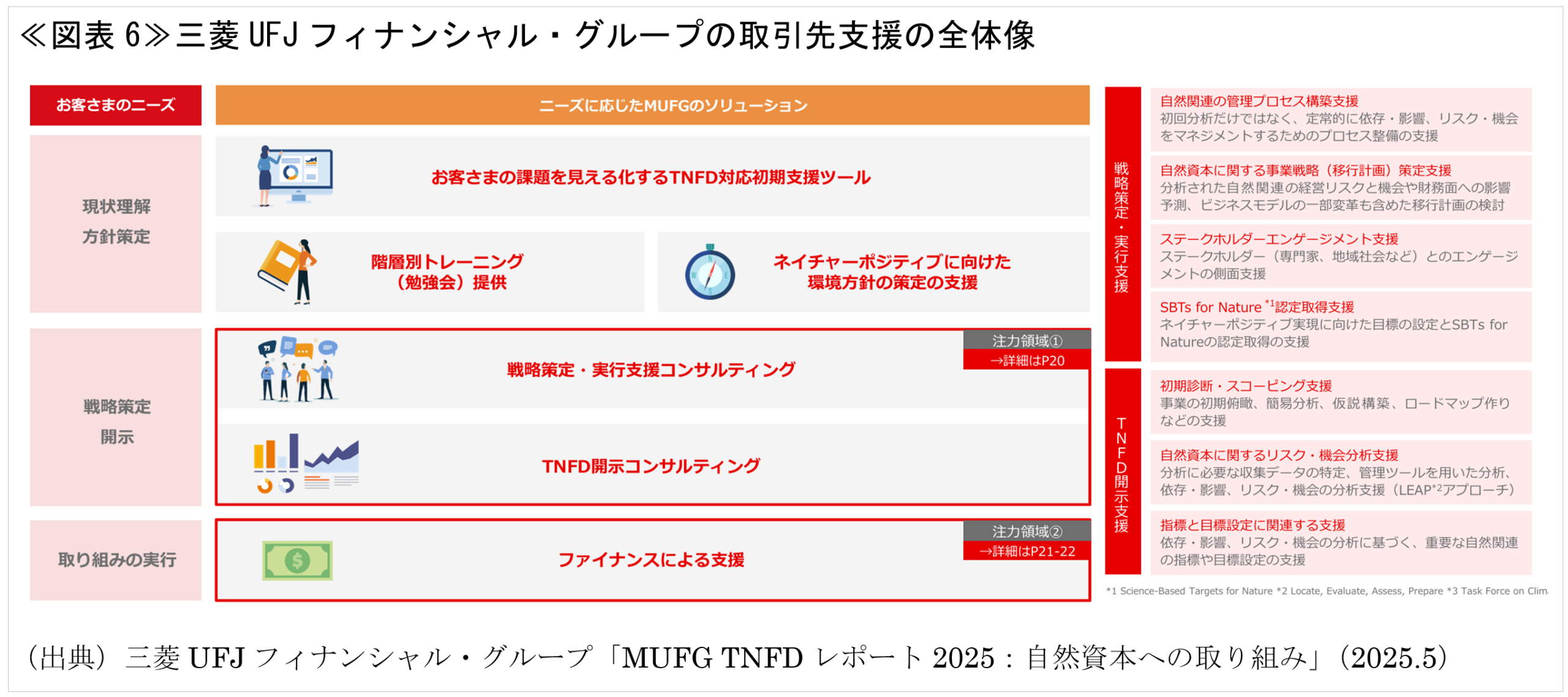

以上のファイナンス商品に加え、3メガバンクはいずれも融資先企業のネイチャーポジティブ転換を支援する非ファイナンス型サービスを体系化している。三菱UFJフィナンシャル・グループの整理が示すように(≪図表6≫)、「現状理解・方針策定→戦略策定・開示→取り組みの実行」という顧客の段階的なニーズに応じた支援が、コンサルティングサービスからファイナンスまでを一貫して担う統合モデルとして機能している。

三菱UFJ銀行はグループ会社の三菱UFJリサーチ&コンサルティングを通じ、TNFD開示支援・SBTs for Nature認定取得支援・自然資本に関する事業戦略策定支援を一体で提供している。カゴメとのTNFD実施事例(トマトに関連する事業を中心にTNFDが推奨するLEAPアプローチ(L:自然との接点の発見、E:依存・インパクトの診断、A:リスク・機会の評価、P:報告・目標設定の準備の4段階評価手法)で評価)はその実装例である22。

みずほ銀行は国際航業(空間情報サービス大手)との協業による「みずほネイチャーポジティブ・デザイン」(衛星リモートセンシング・地理空間情報解析を活用したLEAPアプローチ支援)を商品化しており23、気候・自然分野に強みを持つPollination(ロンドン拠点の気候・自然専門アドバイザリー会社)との戦略的パートナーシップも通じて外部専門知見を積極的に取り込んでいる24。

アライアンス型の核心がFANPS(Finance Alliance for Nature Positive Solutions)である。三井住友フィナンシャルグループ、MS&ADインシュアランスグループホールディングス、日本政策投資銀行、農林中央金庫の4社が2023年2月に設立し、国立環境研究所と共同で科学的知見を踏まえたソリューション調査を実施するなど、業界横断で企業のネイチャーポジティブ転換支援ツールの整備を進めている25。

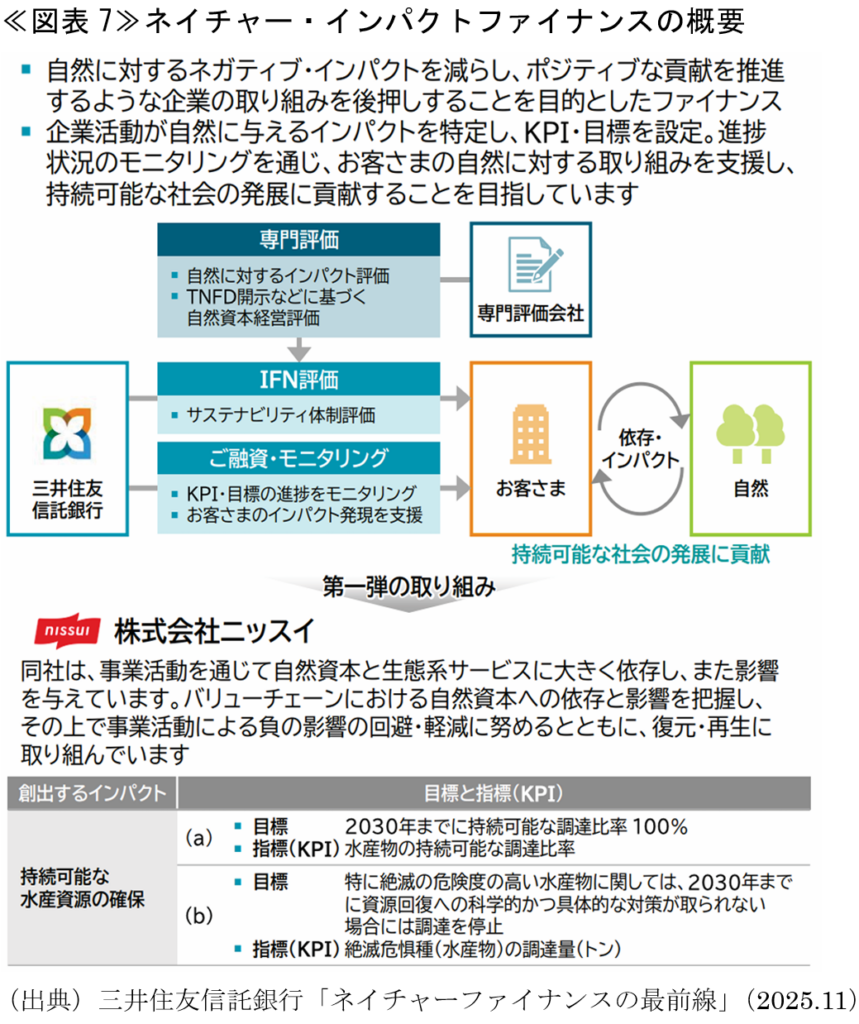

⑤三井住友信託銀行:ネイチャー・インパクトファイナンス

三井住友信託銀行は2025年2月に、サステナビリティ体制・自然インパクト・TNFD開示の三層評価を組み合わせた「ネイチャー・インパクトファイナンス」の提供を開始した26 27。第1号のニッスイ向け(2025年3月、持続可能な水産物調達比率100%達成・絶滅危惧種調達停止をKPIに設定)28≪図表7≫、第2号の外食企業初となるワタミ向け(2026年3月、①管理農場面積2030年までに1,000ha、②石油系プラスチック容器ゼロ、③容器回収リサイクル率80%の三指標を設定)29と業種横断的に展開している。

そのほか、住友林業との合弁「日本森林アセット」は信託スキームで森林取得・再造林・J-クレジット創出を一体化し、2030年までに3,000haの再造林を目標とする30。

さらにグループ会社の三井住友トラスト・インベストメントは東京都の官民ファンド「CENP」(総額100億円・期間12年)の運営事業者としてネイチャーポジティブ領域スタートアップへの出資型の関与も実践している31 32 33。

なお、3メガバンクを含むここまでの事例の多くで、融資行と借手の双方がプレスリリースを発出している。KPIの設定、モニタリング、第三者評価取得といった付加的な手間とコストを双方が負担してでもネイチャーファイナンスに取り組む背景には、市場がまだ黎明期にある今、ネイチャーファイナンスが両者にとってPR効果を狙える対外発信の機会として機能し、駆動力となっていることが窺える。

⑥農林中央金庫:農林水産業系統のTNFD実装

農林中央金庫は協同組合系統の全国規模の機関投資家兼融資機関であり、農業協同組合(JA)、漁業協同組合(JF)、森林組合連合会(JForest)合計3,167団体(2025年9月時点)を出資者に持つ構造上、農林水産業という自然資本依存度が最も高いセクターへの関与が事業の根幹にある。

自然関連ポートフォリオ分析において際立つのが、国産ライフサイクル影響評価手法のLIME3を活用したネイチャーフットプリント分析である。早稲田大学との連携により、投融資ポートフォリオが生物多様性に与える影響を生物種絶滅リスクの増加を示す指標であるEINESで定量化した。2023年度の分析結果では、同金庫の投融資による生物多様性への影響は年間0.021EINES(年間0.021種分の絶滅リスクを生じさせている)と算出されており、日本全体の1.5EINES/年と比較した相対的位置づけも明示している。また融資先の多くでScope3(融資先企業のサプライチェーン上で生じる間接的な自然への影響)が生物多様性フットプリントの50%以上を占めることも確認しており34、サプライチェーンを通じた影響の大きさを定量的に示した点は、国内金融機関の自然関連開示として最先端に位置づけられる。

分析ツールはENCORE(セクター別依存・インパクトのヒートマップ)→aiESG(サプライチェーン分析の拡充)→LIME3(ネイチャーフットプリント定量評価)→シナリオ分析(気候・自然の一体的検討)の4段階で構成されており、LEAPアプローチ(L:自然との接点の発見、E:依存・インパクトの診断、A:リスク・機会の評価、P:報告・目標設定の準備の4段階評価手法)の体系的実装例として他の機関投資家・地方銀行への参照価値が高い。2030年ビジョンでは生活必需品・消費財・素材セクターの食料品関連顧客を優先エンゲージメント対象として特定し、顧客のトランジション支援に向けた行動目標も設定している35。

(2)生損保

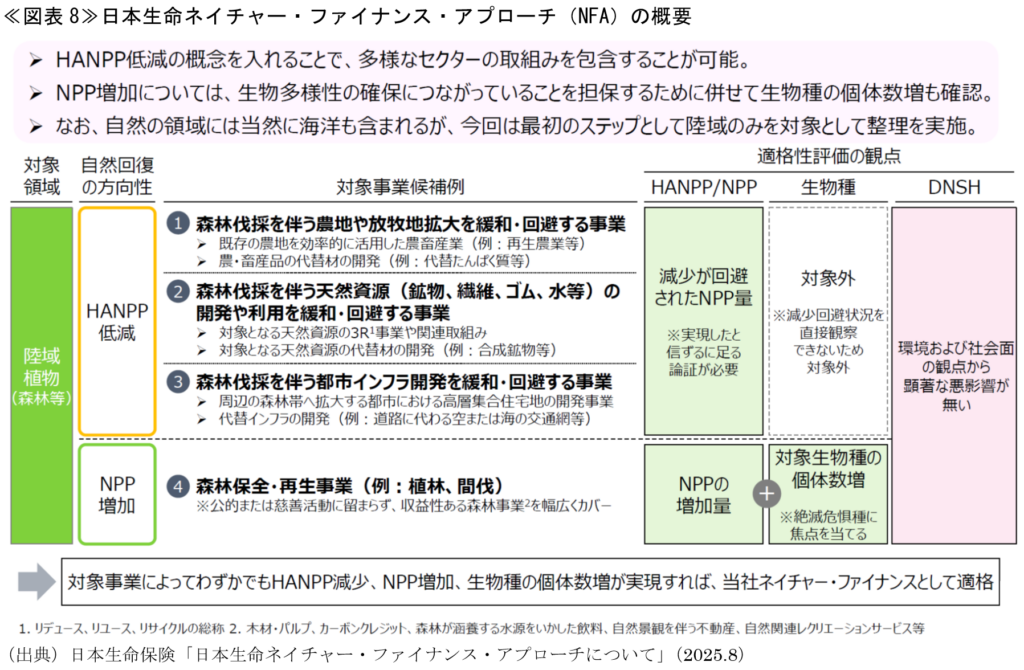

①日本生命保険:ネイチャー・ファイナンス・アプローチ(NFA) 測定指標の先駆的提案

運用資産残高約80兆円を擁する日本生命保険は、2025年8月に「ネイチャー・ファイナンス・アプローチ(NFA)」を策定・公開した36。GHG排出量のような単一の絶対的指標が自然分野には存在しないとの問題意識から、①生態系への影響指標としてHANPP(人間活動による植物の光合成産物消費量)の低減とNPP(純一次生産量)の増加、②生物種への影響指標として対象生物種の個体数増、という2指標を提案している≪図表8≫。HANPP を評価指標に組み込むことで農林業に限らず製造・食品・不動産など幅広いセクターの取組みを包摂できる点と、著しい害をもたらさない原則(DNSHの概念)を組み込み、NPP増加が生物多様性の確保につながっていることを生物種個体数増で担保する二重確認構造をとる点が設計上の特徴である。

NFAの今後の展開として、同アプローチの考え方に準拠した投融資の実行(ファンド組成等)と投融資先エンゲージメントへの活用が想定されている。一方、現時点での課題として、①データセットの空間解像度(現状500mメッシュ)の粗さ、②生物種の計測コストと絶滅危惧種以外の生物種への適用方法、③海域への適用、の3点が挙げられており、アカデミアや企業との研究・技術的進歩を通じた段階的な精緻化を目指すとされている37。

②第一生命保険:ネイチャーボンド投資と投融資ポートフォリオ分析

第一生命保険はアジア開発銀行(ADB)が発行したバイオダイバーシティ・ネイチャー・ボンドへの投資(2024年10月)に加え38、投融資ポートフォリオ分析が際立つ。第一生命ホールディングスは2025年度、LEAPアプローチに基づく分析と並行して、投資ポートフォリオ全体の自然関連リスク・機会を把握するスコアリング分析を実施した。みずほ第一フィナンシャルテクノロジーとの共同研究のもと、第一生命保険、第一フロンティア生命保険の国内上場株式・国内社債の投資先約1,000社(投資先が保有する約6万拠点)を対象に、格付機関MSCIの「自然・生物多様性指標データ」(企業単位、約70指標)と「MSCI GeoSpatial Asset Intelligenceデータ」(拠点単位、約30指標、企業の事業拠点・資産の空間的属性等を収録)を組み合わせ、「事業内容・拠点情報・シナリオ・方針戦略・機会」の5カテゴリー・100点満点で自然資本に関する潜在的リスク・機会の大きさをスコア化した。あわせてLEAPアプローチでは、過年度に抽出した高リスク3セクター(生活必需品・素材・公益事業)について、TNFD提言が示す「一歩先行する」「噛み合わない現状」の2シナリオを用いた財務影響分析を実施しており39、国内生命保険会社のTNFD開示として段階的にスコープを拡大している実装例と言える。

③MS&ADインシュアランスグループ:損害保険業の「グリーンレジリエンス」

MS&ADインシュアランスグループは2023年8月に国内企業で初めて気候と自然を統合したTCFD・TNFDレポートを公表し、2024年度から「グリーンレジリエンス」(自然の恵みを生かし、生物多様性を守りながら脱炭素化を進め、自然災害の被害を和らげ、地域も活性化する好循環をめざす考え方)を表題に冠している40。同レポートの分析上の核心は、損害保険業が「洪水・暴風雨の防止」「気候調整」といった生態系サービスの防災・減災機能に直接依存しており、自然の劣化がこれらの機能の弱体化を通じて保険金支払の増加として財務に直結する、という依存経路の明示にある。銀行・機関投資家の自然関連リスクが投融資先を経由した間接的なものであるのに対し、保険引受そのものが生態系サービスの状態に左右されるという損害保険業固有の構造を示した点で、本稿で扱う他業態の開示とは性格を異にする。

「グリーンレジリエンスレポート2025」(2025年10月公表)では、投融資先上位500社の拠点位置情報に基づく要注意地域との接点分析に加え、水災リスクの増大を踏まえ100年確率の洪水浸水深(500mメッシュ)で高リスク拠点が集積する流域を特定した。保険引受・投融資の双方の保有割合から重要6業種を産業グループレベルで特定し、うち海運業と再生可能エネルギー(陸上風力発電)についてLEAP分析を実施している。特に陸上風力の分析では日本自然保護協会と連携して個別事業の立地評価を行い、複数事業が近接する場合の生態系への累積的影響を保険引受時の環境・社会リスク評価に組み込んでおり41、再生可能エネルギーと自然のトレードオフという気候-自然ネクサスを保険実務に落とし込んだ例といえる。商品面でも、三井住友海上火災保険は2022年6月「森林・水・土壌・生物」の4領域でネイチャーポジティブに資する商品群を集中的に投入しており、そのひとつとして林業者向け火災保険に再造林費用補償を組み合わせた「フォレストキーパー」を提供している42。火災等で罹災した森林の再造林費用を補償することで再造林を促す設計により43、保険金支払のプロセスを通じた森林資源・生態系の保全・回復を志向する点に、損害保険業ならではのネイチャーファイナンスへの接続経路が見て取れる。

(3)小括

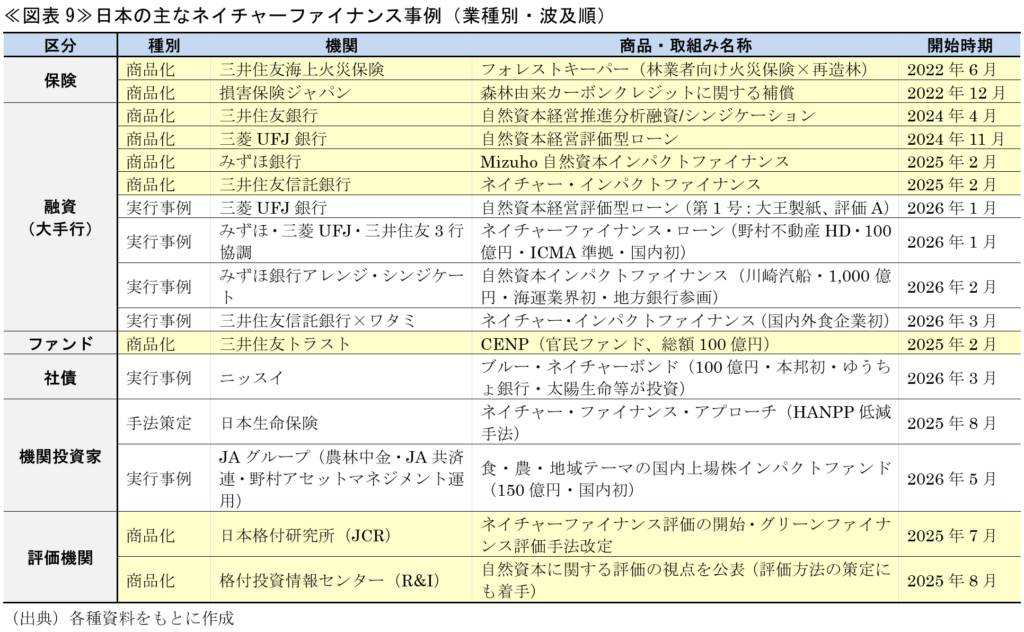

ここまで大手金融機関の取組みを概観した。以降地方銀行の取組みを類型化して論じるに先立ち、日本における金融機関の主なネイチャーファイナンス事例を≪図表9≫に整理した。

3.地方銀行の3類型:現在地と実践事例

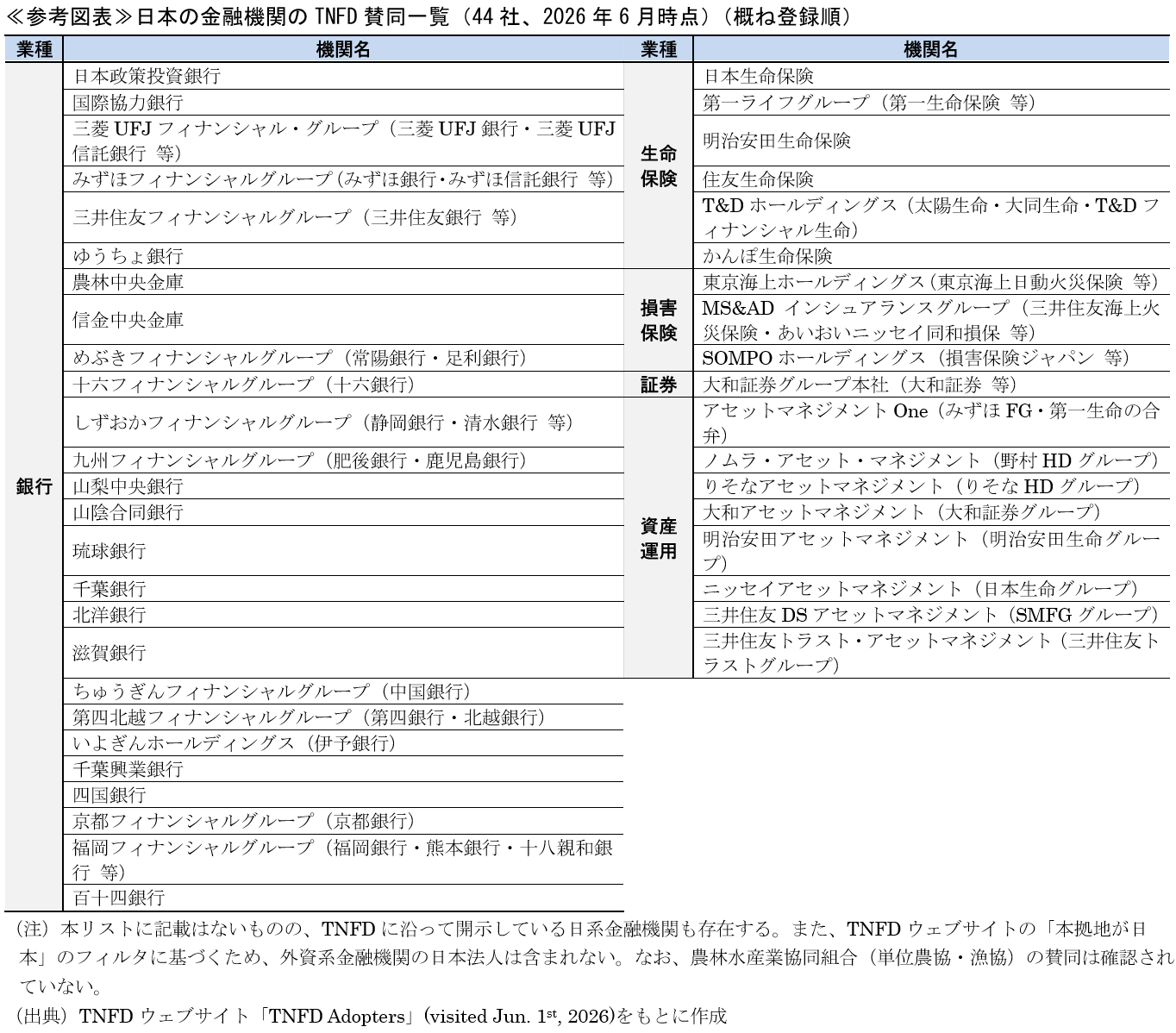

全国地方銀行協会の2026年調査(61行対象、2025年10月時点)によれば、グリーンファイナンス実施行は56行(91.8%)に達し、SLL実施行は52行、ポジティブインパクトファイナンス(PIF)実施行は44行に上る。一方、生物多様性に係るリスク・機会の分析に着手した銀行は25行(41.0%)で、前年調査(9行・14.5%)から急増したものの(前掲≪図表1≫)、TNFDに賛同した銀行は18行・グループ(本項執筆時点、筆者調べ)に留まる44。脱炭素ファイナンスが広く普及する一方、自然・生物多様性分野の評価・開示については、本格的な実装はこれからという段階にある。

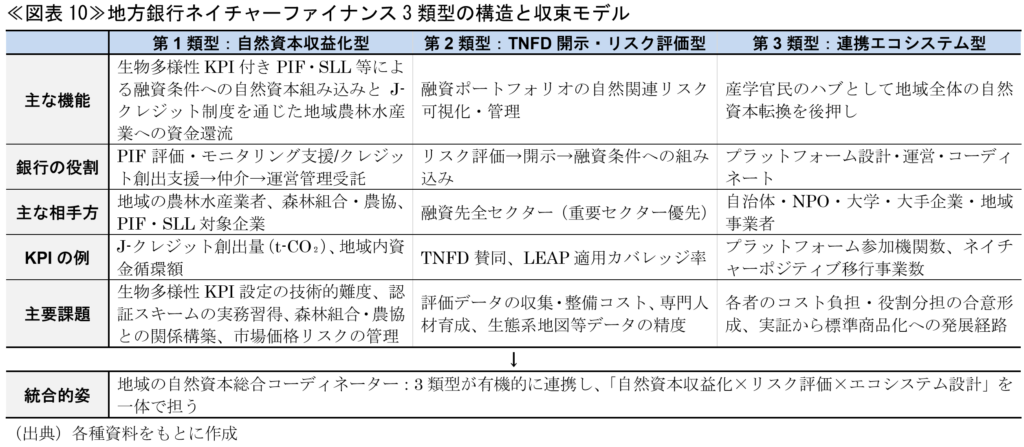

大手行が組成する数百〜千億円規模のシンジケートローンや評価連動型融資は専担部署・外部評価機関との連携を前提とし、多くの地方銀行にはそのリソースがない。融資先も農林水産業・中小製造業・建設業が中心で、SLLやPIFといった概念はまだ十分に浸透していないと考えられる。一方で自然資本は場所と生態系に依存する「ローカル財」であり、効果的なネイチャーファイナンスには地域の産業・コミュニティ・生態系を同時に知る者でなければできないエンゲージメントが必要である。従って、地方銀行にとって現実的な参入経路は、大手行の模倣ではなく「自行が持つ地域情報資産と取引関係」を起点とした3類型(①収益化(自然資本収益化型)、②透明化(TNFD開示・リスク評価型)、③協調化(連携エコシステム型))として理解するのが適切であろう≪図表10≫。

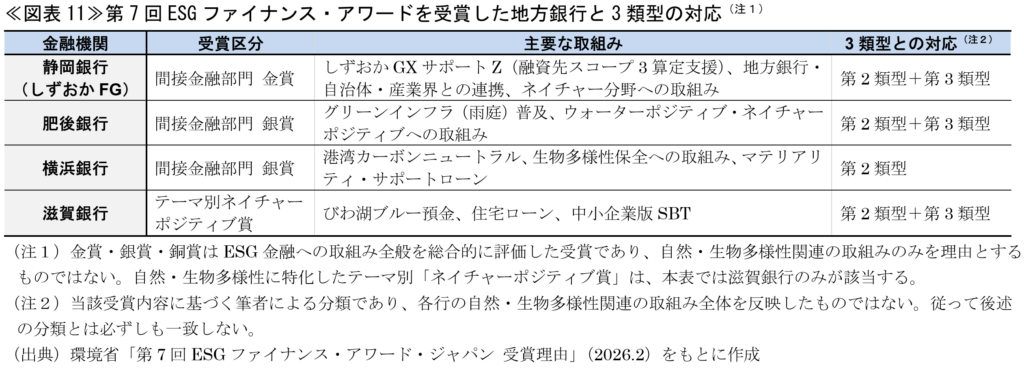

なお3類型はあくまで便宜上の分類であり、実際には複数の類型にまたがる実践を展開する地方銀行も多い。現に、2026年2月の環境省「第7回ESGファイナンス・アワード」では、複数の地方銀行が自然・生物多様性に関連する取組みで受賞している45≪図表11≫。

分類上の判断軸として、第1類型は「自然資本を直接の収益化対象とする融資・クレジット商品」、第2類型は「融資ポートフォリオのリスク管理・開示を主眼とする自行の情報整備」、第3類型は「銀行が単独でなく複数の産学官民アクターとの連携を設計・運営する」点に着目した。また提示順は論理的な因果順序(開示→商品化→エコシステム)ではなく、地方銀行にとっての参入しやすさと歴史的な先行順序を優先している。直感的には開示・評価(第2類型)が先行すると思われるかもしれないが、実態としてはJ-クレジット仲介やPIF等の収益化実践が開示への取組みより先行している地方銀行が多く、収益化の実務経験が開示の質を高める正のフィードバックも期待できると考えられる。

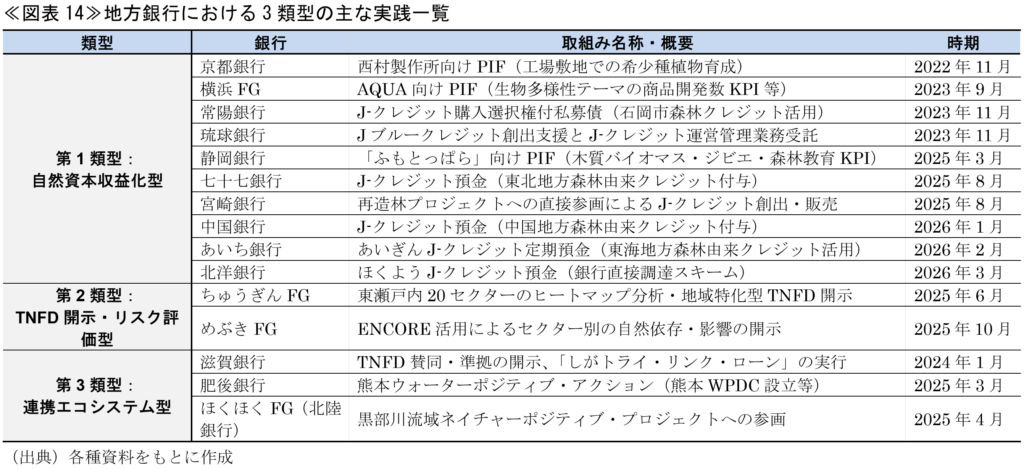

(1)第1類型:自然資本収益化型

第1類型は「生物多様性KPI付きPIF・SLL等の自然資本融資型」と「J-クレジット仲介型」の二形態を含む。前者は参入の歴史が早く(京都銀行2022年が最初期)、後者は専担部署なしでも参入できる入口として近年急拡大しており、J-クレジットの創出支援実施行は42行・取引仲介は33行に達している(全国地方銀行協会、2025年10月時点)46。ただし生物多様性・生態系サービスを指標とするPIF案件は、大手を含めてもごく一部に留まる47。

①自然資本融資型:PIF・SLL・生物多様性KPI付き融資

それでも、生物多様性をKPIとするPIFは、既に複数の地方銀行で実装されている。

a.横浜FG

横浜フィナンシャルグループは2023年9月にAQUA(ぬいぐるみ製造)向けPIFで「生物多様性をテーマにした商品開発数」「未利用食材を使ったメニュー開発数」等をKPIに設定しており48、大企業でも限定的な生物多様性関連KPI付きPIFを中小企業レベルで実装した先行事例と言える。なお、2025年10月から生物多様性私募債(特定の投資家に限定して発行する社債)も取り扱っている49。

b.京都銀行

京都銀行は2022年11月に専業メーカーの西村製作所向けPIFにおいて、同社が京都市生物多様性プランに基づき工場敷地でフタバアオイ・フジバカマ・ヒオウギといった希少種植物を育成・観察していることをインパクト評価に組み込んだ50。

c.静岡銀行

静岡銀行は2025年3月に富士宮市のキャンプ場・林業事業者「ふもとっぱら」に7,300万円のPIFを実行した。木質バイオマス転換、ジビエ製品開発、森林環境教育をKPIとし、地域の森林・野生動物・コミュニティを一体で捉えたインパクト評価の実践例である51。同行はさらに環境省「令和5年度ESG地域金融促進事業」に採択され、2024年4月には過去のPIF全案件のKPIを整理・共通化した「共通KPI」を策定している52。自治体・顧客・銀行が同じ指標を共有する形でPIFの横展開を図るモデルを確立しており、個別案件対応にとどまらないPIF実装の標準化先行例として評価できる。

なお、同行はENCOREを活用した自動車・漁業・製紙の産業別分析を静岡経済研究所と共同で進めている53。

d.七十七銀行:ブルーエコノミー

七十七銀行(宮城県)は環境省「令和5年度ESG地域金融促進事業」に採択され、海水温上昇に伴う宮城県沖の魚種変化・漁獲制限リスクへの対応を軸としたブルーエコノミー構築に取り組んでいる54。2026年2月には三陸・宮城でサクラマス養殖を手がける泉澤水産(サクラマスのASC認証(責任ある養殖を認証する国際認証制度))取得は世界初)に対して、目標達成に応じて金利優遇を行うサステナブルオーダーローン(SLL類型)を実行している55。

②J-クレジット仲介型

a.常陽銀行:「三角形」の地域資金エコシステム設計

常陽銀行(茨城県)は2023年11月に「J-クレジット購入選択権付私募債」スキームを組成した。地域事業者(私募債の発行企業)、関連会社の常陽グリーンエナジー、そして地域の機関投資家(私募債の引受先)の3者を常陽銀行が仲介する。

私募債を購入した投資家は、石岡市森林カーボンオフセット協議会が保有するJ-クレジットの購入選択権を取得する権利を付与される(1社あたり原則10トン)。私募債の引受代金の一部は地域の森林組合に還流し、持続可能な森林管理の維持・強化と新規J-クレジットの創出に充当される56。同案件は内閣府「第3回地方創生SDGs金融表彰」を受賞している57。

b.琉球銀行:Jブルークレジットと運営管理業務受託

琉球銀行(沖縄県)は2023年11月に、全国の銀行に先駆けてJ-クレジット制度における「運営管理業務者」として登録された58。運営管理業務者とは、クレジット創出事業者(森林組合・農業協同組合等)に代わって認証申請書類の作成・第三者検証の手配・クレジット管理プロセスを包括的に受託する役割である。

琉球銀行はこの運営管理業務に加えて、海草藻場・サンゴ礁・マングローブ等の海洋生態系を炭素吸収源として認定する「Jブルークレジット」の創出支援業務も展開している。絶滅危惧種を対象とした事業では国内初となるJブルークレジット認証を2026年1月に取得した59。島嶼・沿岸地域の地方銀行が「地域固有の自然資本(海洋)」を金融商品に接続する先駆的実践と言える。

c.宮崎銀行:再造林プロジェクトへの直接参画

宮崎銀行は2025年8月にNTT西日本、宮崎銀行の子会社であるWithみやざきと連携し、宮崎県内の森林(西都市で2haから開始、2年間で20haまで拡大予定)を対象とした再造林によるJ-クレジット創出・販売事業の実証実験を開始した60。地方銀行が林業事業者・通信事業者・地域活性化団体と連携してクレジット創出の「川上」段階から直接参画するこのアプローチは、J-クレジット仲介型における関与深化の一形態である。

d.八十二長野銀行:地産地消型のJ-クレジットマッチング

八十二銀行(2026年1月に長野銀行と合併し現「八十二長野銀行」)は2023年4月に長野県林業公社が創出する森林吸収系J-クレジットの購入者第一号となり自社のカーボン・オフセットに活用するとともに、同公社との業務提携によるJ-クレジットマッチング仲介をいち早く開始した61。地域の林業公社と直接連携した「地産地消型」の先行事例であり、温室効果ガス排出量の2023年度ネット・ゼロ、2030年度目標(2013年度比60%削減)の前倒し達成にもつながった。林野庁の「森林吸収系J-クレジットの非炭素プレミアム価値を訴求するための手引き」でも事例紹介されている62。

e.北洋銀行:デジタル化コスト削減分を自然保全資金に転換

北洋銀行(北海道)は恵庭市・小樽市・標茶町・浜頓別町・江別市・厚岸町・函館市・夕張市の8市町村と連携協定を締結し、森林資源を活用したJ-クレジットの創出・販売をワンストップで支援している63。

「ほっくーネイチャーポジティブ基金」では、2010年設立の「ほっくー基金」を2026年度に改称・拡充し、通帳デジタル化・Webローン・議決権電子行使等の業務効率化によるコスト削減額を道内の希少種保護・生息環境整備支援資金に転換する仕組みを採用している(2026年3月期時点で累計218先・1億1,360万円を助成)64。

そのほか、2025年4月には環境省の「自然共生サイトに係る支援証明書」を金融機関として初めて取得した。長年の「ほっくー基金」による道内生物多様性保全支援活動が認められたものであり、TNFD開示へのIR活用も検討されている65。自行保有の京極町・新十津川町山林の自然共生サイト申請も進めている66。

f.J-クレジット預金:法人向け預金商品への組み込み

J-クレジット仲介型は、預金という最も身近な金融商品へのクレジット組み込みという形でもその裾野を広げている。商工組合中央金庫が2025年1月に国内初の「J-クレジット預金」(満期時元本5,000万円ごとに森林由来クレジット5t-CO₂相当を付与する法人向け定期預金)の取扱いを開始した67。

同様のスキームはその後地方銀行にも広がり、七十七銀行が2025年8月に地方銀行として初参入(東北地方森林由来クレジットを活用)し68、続いて中国銀行が2026年1月69、あいち銀行が同年2月にバイウィル(Jクレジット創出支援等を手がける脱炭素コンサルティング企業)と連携した「あいぎんJ-クレジット定期預金」(東海地方森林由来クレジット使用、募集総額100億円・早期完売)の取扱いを開始した70。顧客側の金利負担なしで脱炭素経営の第一歩を踏み出せる設計が法人顧客に受け入れられており、クレジット調達先を地元地域に限定する「地産地消型」の設計(東海・東北・中国地方の各地域産)が地域金融ならではの付加価値として機能している。

北洋銀行が2026年3月に取扱いを開始した「ほくようJ-クレジット預金」では仲介事業者を介さず銀行が直接J-クレジットを調達し顧客に提供する全国初の仕組みを構築している71。

(2)第2類型:TNFD開示・リスク評価型

TNFD開示・リスク評価型は、融資ポートフォリオに潜在する自然関連リスクを可視化・管理する実践である。第1類型が自然資本を直接の収益化対象とする攻めの実践とすれば、第2類型は守りの実践だが、TNFD定量評価を基盤とした対話が自然資本融資型の高度化やJ-クレジット支援の精緻化を可能にするという意味で、第2類型は第1類型と相互補完的に機能する。

このリスク・機会の可視化は2つの経路で実際の資金配分に結びつく。リスク面では、自然関連リスクが高いと評価された融資先・セクターに対し、融資条件の見直し(金利・コベナンツ72)や対話(エンゲージメント)を通じた行動変容の促進という是正インセンティブが働く。機会面では、機会が大きいと評価された融資先・セクターへの資金配分が促され、第1類型の商品開発(自然資本評価型ローン等)のトリガーとなる。

地方銀行61行中TNFDに賛同しているのは18行・グループ(本項執筆時点、筆者調べ)で(後掲≪参考図表≫)、全体の4分の1程度である。自然・生物多様性関連リスク分析に着手した25行の開示内容を見ると、ヒートマップによるセクター別の依存・影響分析まで進んだ行は25行すべてに上るが、測定指標・ターゲットまで設定した行は13行に留まり、開示の深度には大きな幅がある73。

しかし環境省はガイダンスで地域金融機関向けに段階的な実装手順を詳細に示しており、滋賀銀行・八十二銀行(当時、現「八十二長野銀行」)・北洋銀行がパイロット参加行として先行実装を担ってきた74。

①めぶきフィナンシャルグループ: ENCOREによるセクター別ヒートマップ分析

めぶきフィナンシャルグループ(常陽銀行・足利銀行)はTNFDアーリーアダプター(TNFD提言公表前後に開示を先行実施すると宣言した機関)として自然関連財務リスクの開示を実施している。投融資額の上位セクターについてENCOREのデータを活用したヒートマップを作成し、セクターごとの自然への依存と影響を分析・整理した結果、建設・土木と食品の2セクターを自然との関連性が高いセクターとして特定している75。自ら「定性分析の段階であり高度化が必要」と開示しており、TNFD実装の初期フェーズに正直な現在地を示している点も含め、高コストな専用ツールを導入せずにENCOREを活用してEvaluateフェーズに着手できることを示した先行例として、リソースが限られた地方銀行にとっての現実的な出発点を示している。

②ちゅうぎんフィナンシャルグループ:東瀬戸内20セクター分析と地域特化型開示

中国銀行を核とするちゅうぎんフィナンシャルグループは、TNFDが優先開示を提案するセクター(農業・林業・鉱業・建設・電力・石油ガス・水産など11のコアグローバルセクター)とTCFDの開示セクターを合わせた20セクターを対象に、東瀬戸内地域の主要産業の自然依存度・影響度をENCOREで分析し、地域固有の生態系(瀬戸内海の多島海・農地・里山)との関係性をヒートマップとして可視化している。重要自然資本として「水」「生物多様性」を特定し、岡山県内重要7セクターを絞り込んだうえで、2026年6月には移行計画(5つの柱)を策定し、建設・エンジニアリング・不動産管理開発の2セクターのバリューチェーン分析とソリューション案の具体化まで踏み込んでいる76。「地域密着型TNFD」の段階的深化の範型を示す先行事例と言える。

2026年5月には国立環境研究所と包括連携協定を締結した。国立環境研究所にとって金融機関との初の包括的連携であり、TNFD対応・ネイチャーポジティブ・自然に基づく解決策(NbS)の実践検討を連携分野に明示している77。

(3)第3類型:連携エコシステム型

第3類型では、地方銀行が産学官民をつなぐハブとして機能することで、ネイチャーファイナンスが個別の金融商品の提供を超えた地域全体の自然資本転換の触媒となる。融資という手段を超えた地域のコーディネーター機能がこの類型の核心である。

①滋賀銀行:びわ湖ブルー預金、三要素KPI連動ESGファイナンス、生物多様性指標研究の統合

滋賀銀行は2024年1月にTNFDに賛同した。現在、本分野における地方銀行の先駆的存在と言える78 79。琵琶湖流域の固有生態系を対象とした生物多様性保全総合指数の研究にも参画している80。

2025年7月に取扱いを開始した「びわ湖ブルー預金」は81、リテール顧客に琵琶湖保全への参加機会を提供するネイチャーファイナンスとして位置づけられる82。

2026年4月には滋賀県と連携し、カーボンニュートラル、ネイチャーポジティブ、サーキュラーエコノミーの3指標を同時にKPIとするESGファイナンス「しがトライ・リンク・ローン」の取扱いを開始した。格付投資情報センター(R&I)から第三者評価を取得している。

制度設計には地方銀行・県・事業者の三者連携ガバナンスが取り入れられている。最大金利優遇の条件として滋賀県の「しが生物多様性取組認証制度」の認証取得が求められ(滋賀銀行自身も取得)、県が融資先企業の設定するKPI目標の妥当性を審査する。融資実行後も年1回の報告を受けて取組みの結果とプロセスを評価する仕組みを整えており、「金融機関が融資するだけ」ではなく「県と金融機関が事業者の取組みを継続的に支援する」構造が特徴的である83≪図表12≫。

なお、こうした自治体フレームワーク型SLLは、京都府が2023年1月に全国初の「京都ゼロカーボン・フレームワーク」を構築し84、長野県も「信州SLL(脱炭素型)活用促進制度」を整備するなど85、脱炭素を軸に各地で先行している。しがトライ・リンク・ローンはこれらのフレームワークに自然資本・サーキュラーエコノミーを統合した発展形として位置づけられ、生物多様性KPIを組み込んだ自治体フレームワーク型SLL(地方公共団体が設定した環境KPIを金利条件に連動させるサステナビリティ・リンク・ローン)モデルの全国的な横展開可能性を示していると言える。

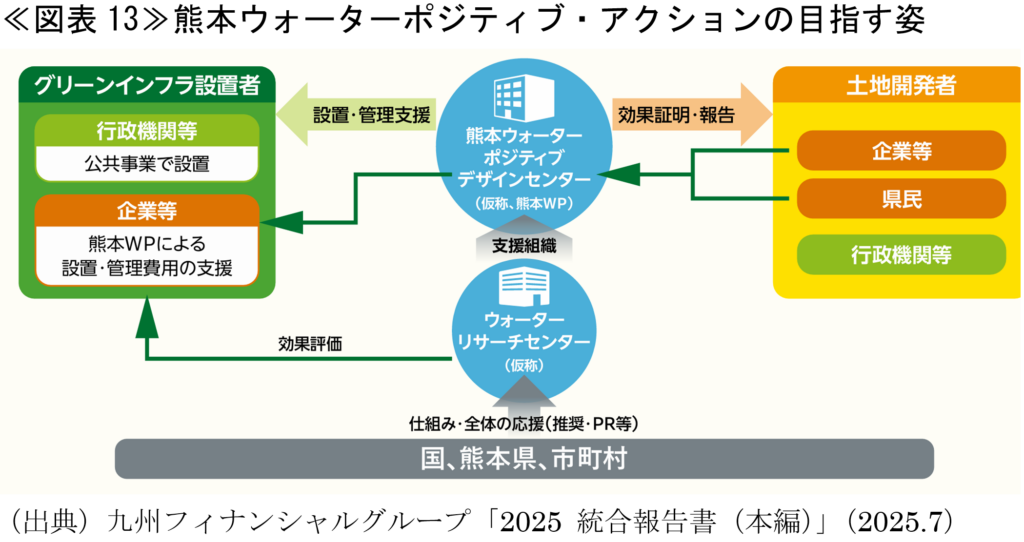

②熊本ウォーターポジティブ・アクション:水資源版エコシステム

2025年2月に、熊本県立大学、熊本大学、肥後銀行、サントリーホールディングス、日本政策投資銀行、MS&ADインシュアランスグループの6者が「熊本ウォーターポジティブ・アクション」を始動した86。豊富な地下水を擁する熊本の特性を活かし、雨庭(雨水を植栽地に一時貯留・浸透させて地下水涵養を図る緑地手法)などのグリーンインフラを活用して地下水涵養量を増加させ、その価値をクレジット化する金融手法の研究開発を進めている。

2026年5月には日本政策投資銀行を除く5者が「熊本ウォーターポジティブ・デザインセンター(熊本WPDC)」を設立した≪図表13≫。雨庭の設置支援・効果測定・標準化に加え、地下水涵養量の価値をクレジット化する新たな資金メカニズムの検討を進めている87 88。

③黒部川流域ネイチャーポジティブ・プロジェクト:流域連携への地方銀行の参画

連携エコシステム型の発展方向として、流域単位のランドスケープアプローチ(一定の地域・空間で人間活動と自然環境を総合的に捉え、関係するステークホルダーが連携して課題解決を図る手法)89が浮上している。東北大学ネイチャーポジティブ発展社会実現拠点が主導する「黒部川ネイチャーポジティブ検討会」(2025年4月発足)は、同年9月に環境省「令和7年度ネイチャーポジティブ地域づくり支援モデル事業(通称:ランドスケープアプローチの実践事業)」に採択された。連携体制のメンバーとしてほくほくフィナンシャルグループ(北陸銀行)が参画しており、富山県、黒部市、入善町、YKK、アサヒグループジャパン、関西電力、北陸電力等と連携して、山岳から富山湾の里海まで連なる黒部川流域全体で「流域ネイチャーポジティブ宣言」の実現を目指している。資金メカニズムの開発もプロジェクトの明示的な目的のひとつに掲げられており90、流域全体の自然資本を金融が支える構造は、第3類型のさらに次の段階として地方銀行が目指す到達点のひとつと言える。

第3類型的なエコシステム関与にはバランスシートを使わない形態もある。たとえば鳥取銀行は鳥取県との契約に基づき2023年10月から生物多様性保全活動に関するマッチング支援を開始し、2024年3月に第1号案件として、建築工事業の田中工業と鳥取県指定希少野生動植物「ウスイロヒョウモンモドキ」の保護活動を行う余戸地区保護の会をマッチングした91。保全活動のリソース不足に悩む地域団体と支援意欲を持つ企業を銀行ネットワークで結ぶこの仕組みは、融資なしで地域課題を解決するコーディネーター機能の典型例である。

(4)小括

本項で取り上げた3類型の主な一覧を≪図表14≫に整理した。

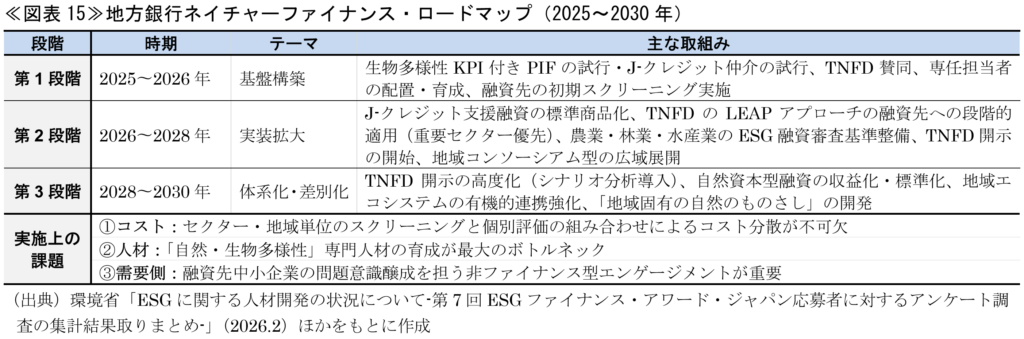

4.2030年に向けた地方銀行のロードマップ

ここまで見てきた先行行の実践は、いずれも2020年代前半から中盤にかけて始まった取組みである。後続行がネイチャーポジティブの目標年である2030年に向けてこれらの経路を現実的に歩むには、段階的な実装が必要と考えられる。ここでは、3段階のロードマップを≪図表15≫に整理した。実装上の最大のボトルネックは人材であり、環境省の第7回ESGファイナンス・アワード応募者向けアンケート(2026年2月)によれば、求められる専門分野として「自然・生物多様性」が気候変動に次ぐ2位(18%)に挙げられている92。

5.おわりに:3類型の収束と「地域の自然資本総合コーディネーター」への道

本稿は、大手金融機関の実践を概観したうえで、「地方銀行は大手行と同じアプローチを取れない」との認識を出発点に据えた。資金規模・専担部署・外部評価連携のいずれにおいても制約を抱える地方銀行が、ネイチャーファイナンスに現実的に参入する経路として提示したのが3類型(①自然資本収益化型(収益化)、②TNFD開示・リスク評価型(透明化)、③連携エコシステム型(協調化))である。

自然・生物多様性分野の実践はまだ初期段階にある一方、脱炭素の取組みで積み上げた仕組みや経験が、自然分野への応用の足がかりになりうることには注目しておきたい。脱炭素軸のSLLフレームワークに自然資本KPIを統合したしがトライ・リンク・ローンは、その発展形のひとつである。J-クレジット仲介で培った認証・マッチングの実務も、今後生物多様性クレジットが実用化された際の参入経路として機能しうる。脱炭素で先行した地方銀行ほど、自然分野への展開に有利な位置にいると言える。

3類型が有機的に連携するとき、収益化で得た経験が開示・評価を支え、評価で得た知見がエコシステムの設計根拠となり、エコシステムが新たなJ-クレジット・PIF案件を生む。その先に見えてくるのが、融資という手段を超えて地域の生態系情報を集約し、自然資本を経済価値に転換するスキームを設計し、企業・自治体・NPO・大学を結ぶ「地域の自然資本総合コーディネーター」としての地方銀行の姿である。

2026年10月のCBD COP17(アルメニア・エレバン)に向けた国際的圧力が高まる中93、同年6月には商業銀行として世界初となるICMA準拠ネイチャーボンド(債券)がロンドン証券取引所で発行された94。国際資本市場での動きが加速する一方、地域の自然を実際に回復させる資金は不十分である。パイプライン拡大の役割を担えるのが、地域に根ざした金融機関である。

なお、TNFDとA4S(サステナビリティ会計を推進する英国の非営利団体)は2026年6月、CFO向けガイド「Asking Better Questions on Nature for CFOs」を公表した95。座礁資産化や保険料上昇など自然関連リスクが財務に与える影響を整理し、資本配分・評価・財務計画等への統合に向けた11の問いを提示するもので、CFOレベルの問題意識が高まれば、今後ネイチャーファイナンスを受ける需要側の受け皿が広がることも考えられる。

2026年6月12日には銀行法施行規則等が改正され(同月15日施行)、銀行の投資専門子会社(特定子会社)について、公益社団法人・NPO等の公益団体への出資が新たに可能になった。地域金融機関が資本性資金の供給を通じて地域活性化に貢献することを改正の趣旨としており96、自然資本保全に取り組む地域のNPO・一般社団法人等への直接出資という、第1類型・第3類型を支える新たな資金経路としての活用可能性も想定される。

そして冒頭でも述べたように、今後各社の最新開示資料の公表を控え、さらなる分析・開示の高度化が期待される。他方で、TNFDアーリーアダプターの多くが3回目・4回目の開示を迎える中、「開示から実行へ」が本分野における2026年のキーワードのひとつになりつつある。金融機関にとっても、開示の精緻化そのものを目的化せず、3類型を通じて蓄積した知見をどう実際の資金配分やエンゲージメントに転化していくかが次の問いとなるであろう。

- 鈴木大貴「ネイチャーファイナンスの胎動①~グローバルな潮流とルール形成~」Insight Plus(SOMPOインスティチュート・プラス、2026.4)

- 鈴木大貴「ネイチャーファイナンスの胎動②~日本の現在地と自然・生物多様性の定量的評価実務~」Insight Plus(SOMPOインスティチュート・プラス、2026.6)

- 三井住友銀行(三井住友フィナンシャルグループ傘下)と三井住友信託銀行(三井住友トラストグループ傘下)は名称が類似するが資本関係のない独立した別グループである(みずほ・三菱UFJは銀行と信託銀行を同一グループ内に持つ)。

- 三井住友銀行「「自然資本経営推進分析融資」の取扱開始について」(2024.3)、三井住友銀行ウェブサイト「自然資本経営推進分析融資/シンジケーション」(visited Jun. 1st, 2026)

- 三井住友銀行「平和不動産株式会社に「自然資本経営推進分析シンジケーション」を実施」(2025.1)

- 三菱UFJ銀行「「自然資本経営評価型ローン」の提供開始」(2024.11)

- 三菱UFJ銀行「大王製紙株式会社と「自然資本経営評価型ローン」第1号案件を成約」(2026.2)、大王製紙「「自然資本経営評価型ローン」の契約締結に関するお知らせ」(2026.2)

- 三菱UFJフィナンシャル・グループ「MUFG TNFDレポート2025:自然資本への取り組み」(2025.5)

- みずほフィナンシャルグループ「気候・自然関連レポート2025:TCFD/TNFDレポート」(2025.6)

- みずほ銀行「Mizuho 自然資本インパクトファイナンス ~評価フレームワーク~」(2026.4)、後掲注11

- みずほ銀行ウェブサイト「Mizuho 自然資本インパクトファイナンス」(visited Jun. 1st, 2026)

- Scope1は企業自身の直接排出(工場・輸送等)、Scope2は購入電力・熱の使用に伴う間接排出を指す。

- みずほ銀行「王子ホールディングス株式会社に対するシンジケーション方式による「Mizuho 自然資本インパクトファイナンス」の実行について」(2025.3)、王子ホールディングス「自然資本をテーマとするファイナンス商品を活用した資金調達のお知らせ」(2025.3)

- みずほ銀行「川崎汽船株式会社に対するシンジケーション方式による「Mizuho 自然資本インパクトファイナンス」の実行について」(2026.2)、川崎汽船「自然資本をテーマにしたコミットメントライン契約を締結」(2026.2)

- 国際的にも、BRE・Climate Bonds Initiative・USGBC・GRESBなど建設・グリーンファイナンス系9団体が「Greening AI Data Centres Coalition(GADCC)」を2026年4月に設立し、エネルギー・炭素・水・生物多様性・地域社会を包括するデータセンター向け国際環境基準の策定とグリーンボンド等への連動を目指している(Climate Bonds Initiative, “World’s leading building and climate organisations launch coalition to green AI data centres”(2026.4))。米国では2025年だけで48件・総額1,560億ドル相当のプロジェクトが住民の反対により停止・遅延し(Data Center Watch調べ)、2026年には少なくとも11州で建設規制法案が提出されるなど、水消費・土地利用を争点とした政治リスクが顕在化している(Data Center Watchウェブサイト「Q3-Q4 2025 UPDATE: Data center opposition has consolidated」(visited Jun. 1st, 2026)、MultiState, “State Data Center Policy 101”(2026.6))。データセンターは大規模な投融資を集める一方、水消費・土地利用・電力消費の観点から自然資本リスクを内包しており、データセンター向けファイナンスに自然関連条件を組み込む動きが具体化しつつある。

- ソフトバンク、みずほフィナンシャルグループ「データセンターに関する自然資本の共同研究プロジェクト〜サプライチェーン全体における自然資本への影響のモデル化―報告書概要版―」(2026.4)

- 唐津市ほか「「唐津ネイチャーファイナンス研究会」の設立~自然資本の増進を図る「ネイチャークレジット」の社会実装にむけた実証研究を開始~」(2026.1)、唐津市「唐津ネイチャーファイナンス研究会の設立・取り組み内容」(2026.2)

- 日経新聞「佐賀県唐津市、みずほFGや東北大学と環境価値取引を国内初の実証」(2026.1)

- ICMA et al., “Sustainable Bonds for Nature: A Practitioner’s Guide”(2025.6)

- GPB、ICMA「グリーンボンド原則 2025 グリーンボンド発行に関する自主的ガイドライン 2025年6月」(2025)

- 野村不動産ホールディングス「メガバンク3行による「ネイチャーファイナンス」、初のローン融資契約を当社と締結 ― 三菱UFJ銀行・三井住友銀行・みずほ銀行より100億円調達 ―」(2026.1)

- 前掲注8

- みずほリサーチ&テクノロジーズ、国際航業「企業の自然資本・生物多様性対応を支援する「みずほネイチャーポジティブ・デザイン」の提供を開始―衛星データを活用した企業のネイチャーポジティブ対応支援で協業―」(2023.3)

- 前掲注9、みずほフィナンシャルグループウェブサイト「衛星データと現地調査を掛け合わせたサービスで、企業のネイチャーポジティブなビジネス実現をサポート。」(visited Jun. 1st, 2026)

- FANPSウェブサイト(visited Jun. 1st, 2026)

- 三井住友信託銀行「ネイチャー・インパクトファイナンスの取扱い開始について」(2025.2)

- 同行の自然・生物多様性関連PIF実績はより早い時期に遡る。2020年3月には日本製紙グループ向けに、森林を原料とする総合バイオマス企業としての持続可能な森林経営・原材料調達への取組みを評価したPIFを実行している(三井住友信託銀行「ポジティブ・インパクト・ファイナンス(資金使途を特定しない事業会社向け融資タイプ)の契約締結について(日本製紙株式会社)」(2020.3))。

- 三井住友信託銀行「ネイチャー・インパクトファイナンスの契約締結について(株式会社ニッスイ)」(2025.3)、ニッスイ「三井住友信託銀行と「ネイチャー・インパクトファイナンス」の契約を締結」(2025.3)、三井住友信託銀行ウェブサイト「ネイチャー・インパクトファイナンスの取組み事例(株式会社ニッスイ)」(visited Jun. 1st, 2026)

- 三井住友信託銀行「ネイチャー・インパクトファイナンスの契約締結について(ワタミ株式会社)」(2026.3)、ワタミ「国内外食企業初!三井住友信託銀行と「ネイチャー・インパクトファイナンス」の融資契約を締結~「ワタミモデル」を推進し、持続可能な社会の発展へ貢献~」(PR TIMES、2026.3)

- 住友林業、三井住友信託銀行「伐採跡地の再造林を加速し、国内林業の活性化へ ~「林業×金融」で経済性を高めた森林経営を実現~」(2025.1)

- 三井住友信託銀行「東京都が公募する循環経済・自然資本等推進ファンドの運営事業者に決定~三井住友トラスト・インベストメントが新生企業投資と共同でファンド運営~」(2024.10)

- 東京都「循環経済・自然資本等推進ファンドの第一号投資案件について」(2025.8)

- サーキュラーエコノミー・ネイチャーポジティブ1号投資事業有限責任組合「株式会社シンク・ネイチャーへの投資実行について」(2026.4)

- 農林中央金庫「SPEED研究会 農林中央金庫のネイチャー・フットプリントに係る取組み」(2026.3)、野田治男「農林中央金庫におけるネイチャーポジティブにかかる取組み」第1回ファイナンスにおける NP 配慮等に関するコアメンバー会議参考資料2(農林中央金庫、2025.9)

- 農林中央金庫「Climate & Nature Report 2025」(2025.8)、飛彈則雄「環境省自然関連情報分析実践プログラム成果報告会 脱炭素と自然資本保全の双方推進に向けた金融機関への期待」(農林中央金庫、2026.3)

- 日本生命保険「「日本生命ネイチャー・ファイナンス・アプローチ」の策定について」(2025.8)、日本生命保険「日本生命ネイチャー・ファイナンス・アプローチについて」(2025.8)

- 日本生命保険「ネイチャーポジティブに向けた取組み」第1回ファイナンスにおけるNP配慮等に関するコアメンバー会議参考資料5(2025.9)

- ADB初の生物多様性・自然保全特化型テーマ債であり、インドの水道設備再建・中国の湿地生態系改善等の自然基盤型インフラ(NbS)事業に充当される。第一生命保険は総額約150億円の全額を購入した(第一生命保険「アジア開発銀行が発行する初の「バイオダイバーシティ・ネイチャー・ボンド」への投資 ~アジア・太平洋地域における自然基盤型の社会課題解決プロジェクトを支援~」(2024.10))。

- 第一生命ホールディングス「Sustainability Report 2025:第一生命グループサステナビリティレポート2025」(2025.8)

- MS&ADインシュアランスグループ「MS&ADグリーンレジリエンス™レポート2024(TCFD・TNFDレポート)」(2024)

- MS&ADインシュアランスグループ「MS&AD TCFD・TNFDレポート 2025 ~MS&AD グリーンレジリエンスレポート~」(2025.10)

- その他は、自動車保険の専用ドライブレコーダーの「動物注意アラート機能」による希少動物のロードキル防止、船舶保険「海洋汚染対応追加費用補償特約」、施設所有(管理)者賠償責任保険「汚染損害拡張補償特約」である。

- 三井住友海上火災保険「【自然資本・生物多様性の保全・回復に資する商品・サービス④】林業者向け火災保険「フォレストキーパー」の販売開始」(2022.6)

- 全国地方銀行協会「地方銀行における環境・気候変動問題への取り組み」(2026.5)

- 環境省「第7回「ESGファイナンス・アワード・ジャパン」受賞者の決定について」(2026.2)

- 前掲注44

- PIFの件数面での普及に対し、60事例を対象としたKPI構成分析では生物多様性関連KPIを持つ案件は0.15%に過ぎない(インパクト志向金融宣言「地域PIF実践ガイダンス2025年度版」(2025.5))。

- 横浜銀行ウェブサイト「サステナブルソリューション プロジェクト一覧」(visited Jun. 1st, 2026)

- 横浜銀行ウェブサイト「〈はまぎん〉生物多様性私募債」(visited Jun. 1st, 2026)

- 京都銀行「取引先のSDGs・ESG経営をサポート!「京銀ポジティブ・インパクト・ファイナンス」の取り組みについて

~株式会社西村製作所と契約を締結~」(2022.11) - 静岡銀行「㈱ふもとっぱらと「ポジティブ・インパクト・ファイナンス」の契約を締結」(2025.3)

- 静岡銀行「ESG地域金融促進事業における「共通KPI」を策定」(2024.4)

- しずおかフィナンシャルグループウェブサイト「気候変動・自然資本への取組み」(visited Jun. 1st, 2026)、しずおかフィナンシャルグループ、静岡経済研究所「自然資本・生物多様性に関する基礎調査報告書」(2025.7)

- 環境省「ESG地域金融実践ガイド 別添資料:事例集【令和5年度支援事例】」(2024.3)

- 七十七銀行「有限会社泉澤水産に対する77サステナブルオーダーローンの融資実行について」(2026.2)

- 全国地方銀行協会「地方銀行における環境・気候変動問題への取り組み」(2024.5)

- 内閣府「第3回地方創生SDGs金融表彰受賞団体概要」(2023.11)

- 琉球銀行「全国銀行初「J-クレジット運営管理業務」の開始について」(2023.11)

- 琉球銀行ほか「日本初!絶滅危惧種再生によるJブルークレジットを申請」(2025.8)、琉球銀行ほか「日本初!絶滅危惧種再生によるJブルークレジット®の認証 ~環境価値創出の循環モデルを沖縄県石垣島から発信~」(2026.1)

- 宮崎銀行ほか「再造林活動によるカーボンクレジットの創出・販売事業における実証実験の開始について~地方銀行初!再造林活動によるカーボンクレジットの創出に向けた取り組み~」(2025.8)

- 八十二銀行「公益社団法人長野県林業公社との提携について」(2023.4)

- 林野庁「森林吸収系Jークレジットの非炭素プレミアム価値を訴求するための手引き」(2025.3)

- 北洋銀行「第27回インフォメーション・ミーティング資料(2026年3月期中間決算)」(2025.12)

- 北海道生物多様性保全活動連携支援センターウェブサイト「ほっくーネイチャーポジティブ基金」(visited Jun. 1st, 2026)、後掲注66

- 北洋銀行ウェブサイト「ネイチャーポジティブへの取り組み」(visited Jun. 1st, 2026)

- 北洋銀行「第28回インフォメーション・ミーティング資料(2026年3月期決算・2027年3月期計画)」(2026.6)

- 商工組合中央金庫「国内初! J-クレジット預金の取扱開始について」(2024.12)

- 七十七銀行「「77J-クレジット預金」の取扱開始について」(2025.8)

- 中国銀行「J-クレジットを活用した商品の取扱い開始」(2026.1)

- バイウィル「【プレスリリース】バイウィル、あいち銀行と連携し、中部地方の地域金融機関初となる「カーボン・オフセット付定期預金」の提供スキームを構築」(2026.2)

- 北洋銀行「第28回インフォメーション・ミーティング資料(2026年3月期決算・2027年3月期計画)」(2026.6)、北洋銀行「「ほくようJ-クレジット預金」の取扱開始について」(2026.3)

- 融資契約上、借手に課される特約条項(財務制限条項等)を指す。自然関連リスクの文脈では、環境パフォーマンス指標の達成を条件とする、あるいは特定の事業活動に制約を課す形で用いられる。

- 全国地方銀行協会「地方銀行におけるサステナビリティ推進に関する取り組み」第9回ESG金融ハイレベル・パネル資料(2026.3)

- 環境省「TNFD提言に沿った自然関連情報分析ガイダンス(金融機関向け)-2024年度版- 令和6年度 脱炭素実現に向けた自然関連情報分析パイロットプログラム(金融機関向け)」(2025.3)、環境省「TNFD提言に沿った自然関連情報分析

ガイダンス(地域金融機関向け)-2025年度版- 令和7年度 脱炭素社会実現に向けた自然関連情報分析実践プログラム(地域金融機関向け)」(2026.3) - めぶきフィナンシャルグループウェブサイト「気候変動・自然関連課題への取り組み(TCFD・TNFDへの対応)」(visited Jun. 1st, 2026)

- ちゅうぎんフィナンシャルグループ「TNFD提言に基づく自然関連財務情報開示」(2025.6)、ちゅうぎんフィナンシャルグループ「TNFD提言に基づく自然関連財務情報開示」(2026.6)

- 国立環境研究所「金融機関初!株式会社ちゅうぎんフィナンシャルグループと包括連携協定を締結‐最先端の環境研究を通じた新たな価値創出と地域の持続可能な発展への貢献を目指して‐」(2026.5)

- 滋賀銀行「「TNFD Adopter」に登録」(2024.1)

- 滋賀銀行「しがぎんTCFD/TNFDレポート2025 気候変動ならびに自然・生物多様性への取り組み」(2025.7)

- 滋賀銀行「「生物多様性保全総合指数」の研究開発プロジェクトに参画~龍谷大学・公益財団法人東近江三方よし基金・滋賀銀行が連携~」(2025.7)

- 滋賀銀行「『びわ湖ブルー預金』の取り扱い開始について 地域とともに歩む銀行だからこそできる、持続可能な未来への挑戦」(2025.7)

- 滋賀銀行「第7回ESGファイナンス・アワード・ジャパンで「ネイチャーポジティブ賞」を受賞 銀行で唯一、7年連続受賞!」(PR TIMES、2026.2)

- 滋賀銀行「環境3要素をKPIに設定する国内初のESGファイナンスを開始~滋賀県と連携した「しが トライ・リンク・ローン」の取扱開始~」(PR TIMES、2026.4)

- 京都府「京都ゼロカーボン・フレームワーク」(2026.4)

- 長野県「信州サステナビリティ・リンク・ローン(脱炭素型)活用促進制度」(2026.5)

- 熊本県立大学ほか「~産学金協働による水循環保全イベントを熊本で開催~ グリーンインフラ普及による「熊本ウォーターポジティブ・アクション」を始動」(2025.2)

- 熊本県立大学ほか「~健全な水循環の保全に向け、雨庭などのグリーンインフラ活用で「ウォーターポジティブ」を推進~一般社団法人「熊本ウォーターポジティブ・デザインセンター」を設立」(2026.5)

- 熊本県では阿蘇の草原が九州6河川の水源涵養機能を有することに着目した「九州の水を育む阿蘇の守り手基金」(運営:熊本県・阿蘇グリーンストック)が設けられており、2025年9月にはくまもと半導体グリーンイノベーション協議会(KSGI)が同基金に寄附している(熊本県「九州の水を育む阿蘇の守り手基金」(2026.3)、くまもと半導体グリーンイノベーション協議会「「九州の水を育む阿蘇の守り手基金」へ寄付しました」(2025.9))。地方銀行は関与していないが、「草原保全→地下水涵養→地域産業の持続」という自然資本連鎖が半導体産業を含む産業界にも認識されつつある一例である。

- なお、TNFDはランドスケープアプローチを、「ランドスケープ内の複数のステークホルダーが競合する社会・経済・環境上の目的の調整を図るための概念枠組みと位置づけ、セクター別の個別最適に偏った土地管理からの転換を志向するもの」としている(TNFD, “Guidance on engagement with Indigenous Peoples, Local Communities and affected stakeholders Version 1.0”(2023.9))。

- 環境省「「令和7年度ネイチャーポジティブ地域づくり支援モデル事業 (通称:ランドスケープアプローチの実践事業)」の公募結果について」(2025.9)、環境省ウェブサイト「黒部川ネイチャーポジティブ・プロジェクト」(visited Jun. 1st, 2026)

- 鳥取銀行「生物多様性保全活動に関するマッチング支援の第1号案件について~田中工業株式会社と余戸地区ウスイロヒョウモンモドキ保護の会をマッチングしました~」(2024.3)

- 環境省「ESGに関する人材開発の状況について-第7回ESGファイナンス・アワード・ジャパン応募者に対するアンケート調査の集計結果取りまとめ-」(2026.2)

- 2026年6月に生物多様性条約事務局がKM-GBF初回グローバルレビューの報告書草稿をピアレビューに付し、125カ国の報告をもとに現状での達成が大幅に不足する見込みを示した(CBD, “Notification: Invitation to participate in the peer review of the draft global report on collective progress in the implementation of the Kunming-Montreal Global Biodiversity Framework”(2026.6))。

- Ecobank, “Ecobank Group Launches World First Nature Bond Mobilising Global Capital to Protect Africa’s Natural Ecosystems”(2026.6)

- TNFD & A4S “Asking Better Questions on Nature: For Chief Financial Officers”(2026.6)

- 金融庁「「銀行法施行規則等の一部を改正する内閣府令」等の公布及びパブリックコメントの結果等について」(2026.6)、金融庁「コメントの概要及びコメントに対する金融庁の考え方」(2026.6)

PDF:3MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。