有価証券報告書から読み解く企業の景況感

~テキスト解析手法としての生成AIの現在地~

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5475-2083)にご連絡ください。

1.はじめに

LLM(大規模言語モデル)の基盤技術であるTransformerアーキテクチャの提案(Vaswani et al. (2017))やスケーリング則1の発見(Kaplan et al. (2020))を契機として、生成AIは性能面で著しい発展をみせている。一般の利用者も多いOpenAIやGoogleの最新モデル(GPT-5.6、Gemini 3.5)の性能は、2023年頃に開発されたモデル(GPT-4、Gemini 1.0)の数倍に高まっている2。

生成AIを経済分析のツールとして利用することを考えた場合に、もっとも自然な方向は、金融経済に関するテキストデータの解析だろう。

たとえば、ある新聞記事が物価の上昇を示唆する内容かどうかを判断するタスクを考える。このタスクを人間が処理する場合、金融経済に関する専門知識があり、対象となる記事の数が少なければ特に問題は生じない。しかし、記事の数が数千、数万に及ぶ場合、人力では物理的に限界があり、高速かつ精度高く内容を判断する手段が必要となる。生成AIの登場以前は、こうした多種大量のテキストデータの解析には機械学習や深層学習が主に利用されていた。もっとも、こうしたタスクの処理にはモデルの学習が必要であり、そのためには教師データの準備やモデル構築に関する専門知識も必要であった3。

近年、生成AIがテキストデータを高速に精度高く解析できるようになったことで、これまでのように学習データの収集やモデルの学習を自前で行う必要がなくなり、テキストデータを活用した分析の障壁は大きく低下した。本稿の直接的な先行研究であるJha et al. (2025)やKwon et al. (2025)は、生成AIを経済テキストデータの解析に活用している。具体的には、企業の決算説明会の議事録や経済関係のニュース記事を生成AIに入力し、先行きのマクロ経済動向に対する企業の見方や、ニュースのトーン(たとえば、記事が示唆する内容が「インフレ率の上昇」か「インフレ率の低下」か)を抽出している。また、文章のトーンをAIに判定させた結果の集計値(スコア)がGDP成長率やインフレ率などに先行することや、それらの予測精度の改善につながることを明らかにしている。

ここで特筆すべき点は、Jha et al. (2025)はGPT 3.5-turbo、Kwon et al. (2025)はGPT3.5-turboとGPT-5miniを利用しており、生成AIを一切ファイン・チューニング4していない点である。これらの研究結果は、深層学習に関する専門知識がなくても、生成AIを使えば、テキストデータを解析した結果を様々な分析に活用できる可能性を示している。

本稿では、生成AIを用いて、有価証券報告書(以下、有報)のテキストから企業のマクロ経済見通しに関するスコアを作成し、需給ギャップや日銀短観の業況判断DIと比較する。また、近年の業況判断DI改善の背景にある好調な企業業績について、その要因をテキスト解析により分析する。

以降の本稿の構成は以下のとおりである。2節では、分析に用いる有報テキストデータの概要を説明する。3節では分析の主眼と結果を示す。4節ではまとめと今後の課題を述べる。

なお、今回の分析では、最終的に採用したAI以外にも様々なAIを使用・比較することを通じて、上述した生成AIのリサーチ分野での利便性と同時に、その限界や留意点についても理解を深めることができた。より技術的な内容になるが、その点は補論にまとめた。

2.分析対象データとその概要

上述した先行研究は企業の決算説明会の議事録データ(音声データをテキスト化したもの)なども用いているが、本稿では、データの入手が容易であることも勘案して、上場企業および一部の非上場企業に提出義務が課されている有報のテキストを利用する。データの入手には、金融庁が運営するEDINETを利用して、2016年1月から2025年12月までのデータを取得した。

有報は、その作成要領によれば、「事業の状況」の各項目に「将来に関する事項」として、有報の提出時点では未確定の情報を含めることができる。企業のマクロ経済見通しは、この「将来に関する事項」に該当するため、本稿の分析では、「経営方針、経営環境及び対処すべき課題等」(以下、【課題】)、「事業等のリスク」(以下、【リスク】)、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」(以下、【MD&A】)の3項目が対象となり得る。もっとも、3節(1)の経済見通しに関するスコアの作成では、【リスク】や【MD&A】に精度面などの問題が確認されたため、最終的に【課題】のみを分析対象とした5。ただし、3節(1)の分析結果を踏まえた3節(2)の分析では、営業利益の増減とその背景の分析に焦点を当て、関連情報が詳述されている【MD&A】を利用した。

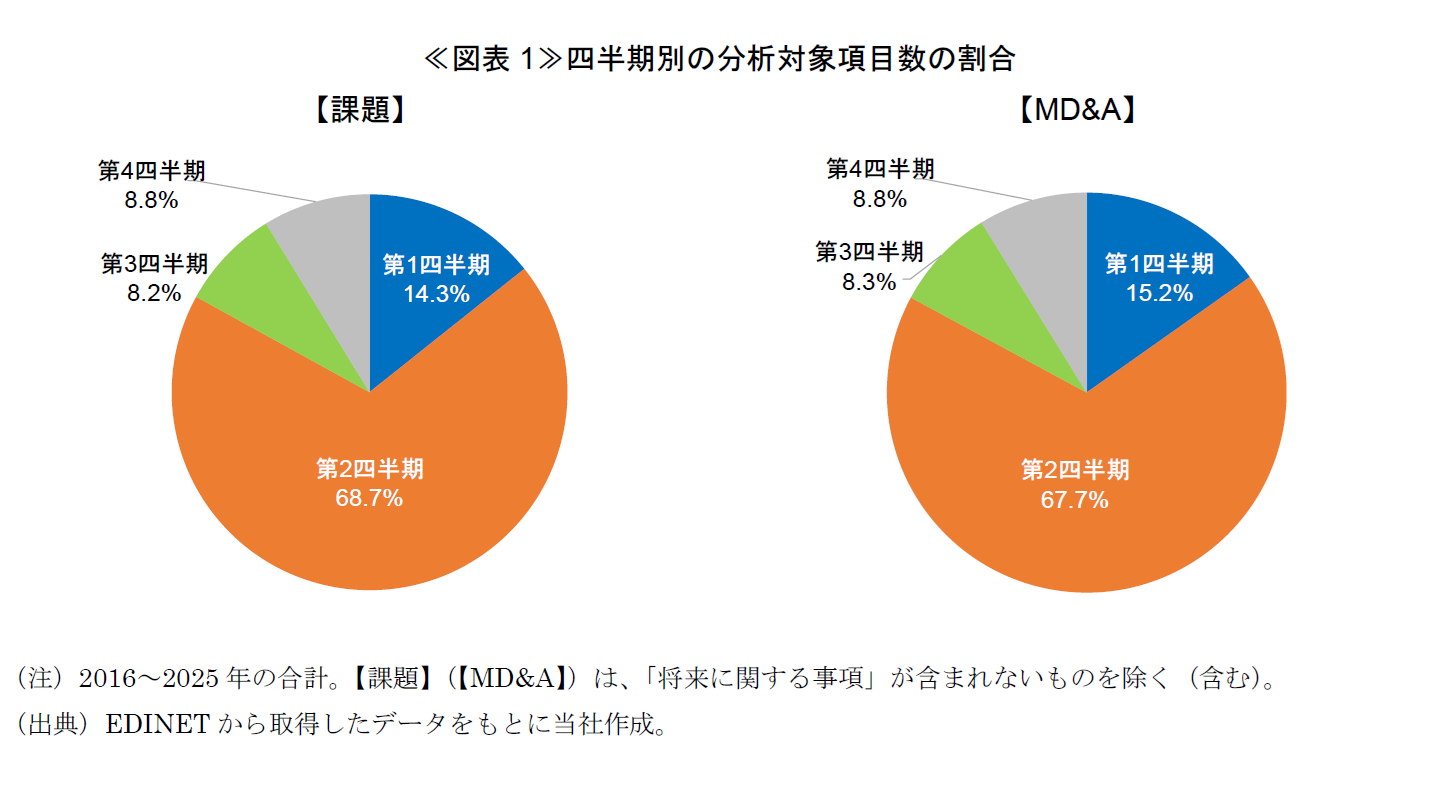

企業数は約4,400、テキストの総項目数は10年間の合計で、約2万8千に上る。分析対象の項目数を時系列でみると、【課題】【MD&A】とも、決算期が3月(有報の提出期限が6月末)の企業が多いため、各年第2四半期の項目数が全体の約7割と大半を占めている≪図表1≫。業種別にみると、製造業では電気機器、機械、食料品などが、非製造業では情報通信、サービス、小売・卸売、建設や不動産が上位を占めている。全体に占める製造業と非製造業の割合は、概ね4:6となっている。

3.分析の主眼と結果

有報や決算説明会の議事録を用いたこれまでの研究を概観すると、先述のJha et al. (2025)やKwon et al. (2025)を含め、テキストのトーンをAIに判別させて集計した結果(スコア)が、先行きの企業業績やGDP成長率、インフレ率などの動きに先行することを指摘するものが多い。この背景についてJha et al. (2025)は、企業が自らの経済見通しに沿って企業活動を行うことで、自己実現的に経済動向と連動している可能性を指摘している。

本稿でも先行研究の見方に立って、有報テキストから作成したスコアと経済動向の関係をみていくこととする。なお、本節の分析ではGPT-5.4miniを利用した6(理由は巻末の補論(2)を参照)。

(1)企業の経済見通しはマクロ経済動向と連動しているか:需給ギャップとの比較

① スコアの作成方法

本節では、有報テキストから企業の経済見通しのトーンを抽出し、トーンを集計したスコアとマクロ経済動向との関係を検証する。スコアの作成方法は以下のとおりである。まず、【課題】約2万8千項目の全文を生成AIに1つずつ入力し、Jha et al. (2025)を参考に作成したプロンプト(命令文、巻末の参考(1)を参照)に従って、テキストが示唆する先行きのマクロ経済見通しのトーンを「非常に楽観的」「楽観的」「どちらともいえない」「悲観的」「非常に悲観的」「情報なし」の6つに分類する。次に、「非常に楽観的」と「楽観的」にプラス1、「非常に悲観的」と「悲観的」にマイナス1、「どちらとも言えない」と「情報なし」にゼロを紐づける。最後に、四半期毎のトーンの集計値を当該四半期の項目数で割った値をスコアとする。

② 結果

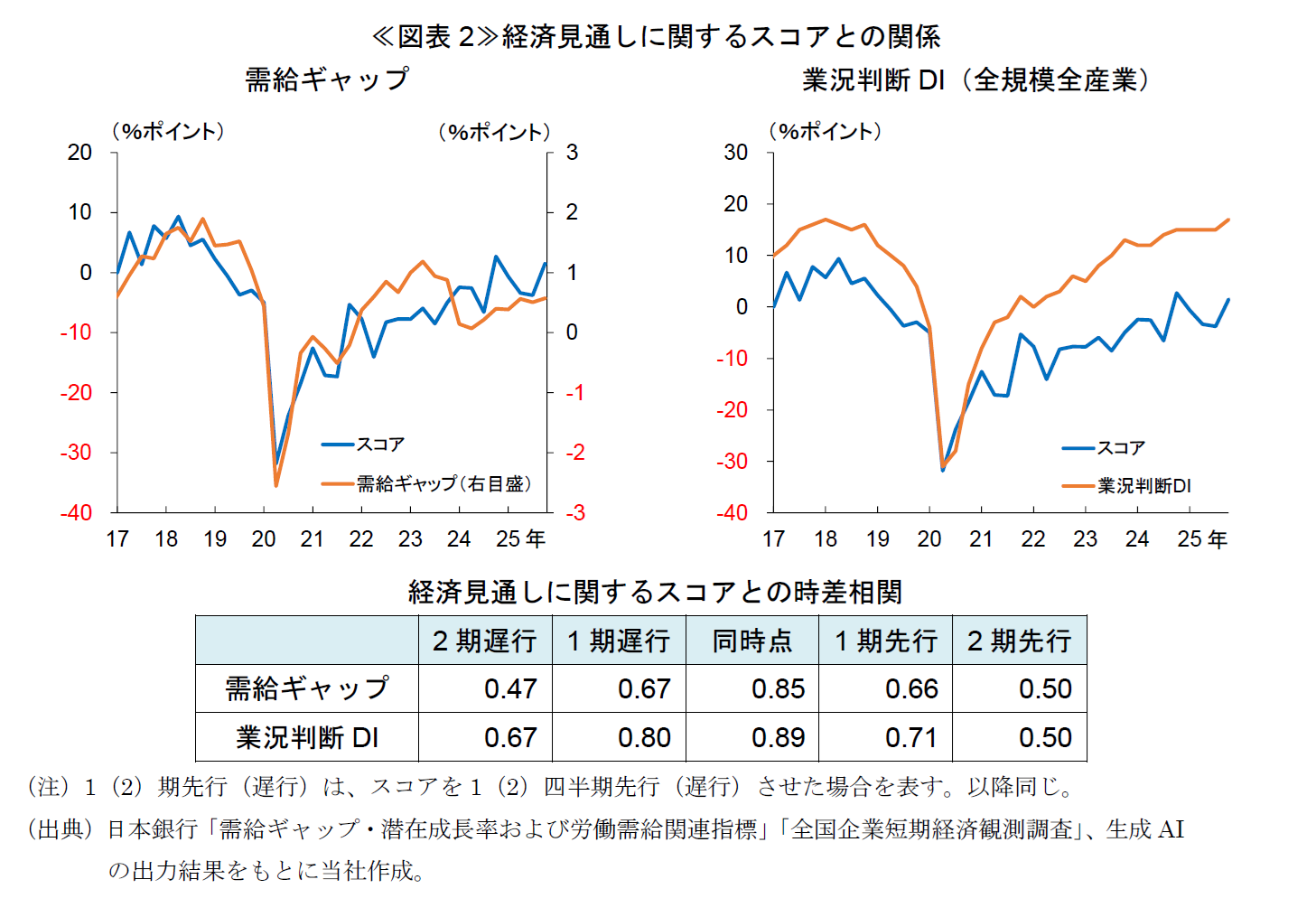

企業のマクロ経済見通しが実際の経済動向を的確に捉えており、かつ、生成AIの分類精度が高ければ、①で作成したスコアは、日本経済の景況感を表す経済統計と似通った動きを示すはずである。本節では、日本の景気動向を表す代表的な指標である需給ギャップ(日本銀行による推計値)とスコアを比較する。

≪図表2≫の左パネルで結果をみると、スコアは2020年初の新型コロナウイルス感染症拡大(以下、コロナショック)による経済活動の停滞とその後の回復の動きを含め、需給ギャップの動きを概ねトレースしている。実際、スコアと需給ギャップの相関係数は約0.85と高い。ただし、時差相関は同時点で最も高いため、海外の先行研究とは異なり、ここでのスコアは現実の経済動向に対する先行性は有していないとみられる。また、需給ギャップに比べてスコアは短期的な振れ幅がやや大きいが、これは前述した有報の性質(データ数が特定四半期に偏っていること)に起因するものと考えられる。

ちなみに、スコアを日銀短観の業況判断DI(全規模全産業ベース)と比較してみると(≪図表2≫の右パネル)、同じく両者の相関係数は約0.9と高い(同時相関)。もっとも、需給ギャップとは異なり、スコアと業況判断DIの水準には大きな違いがある。ほぼ全期間でスコアは業況判断DIに比べて水準が低く、とくに近年はその乖離が拡大している。

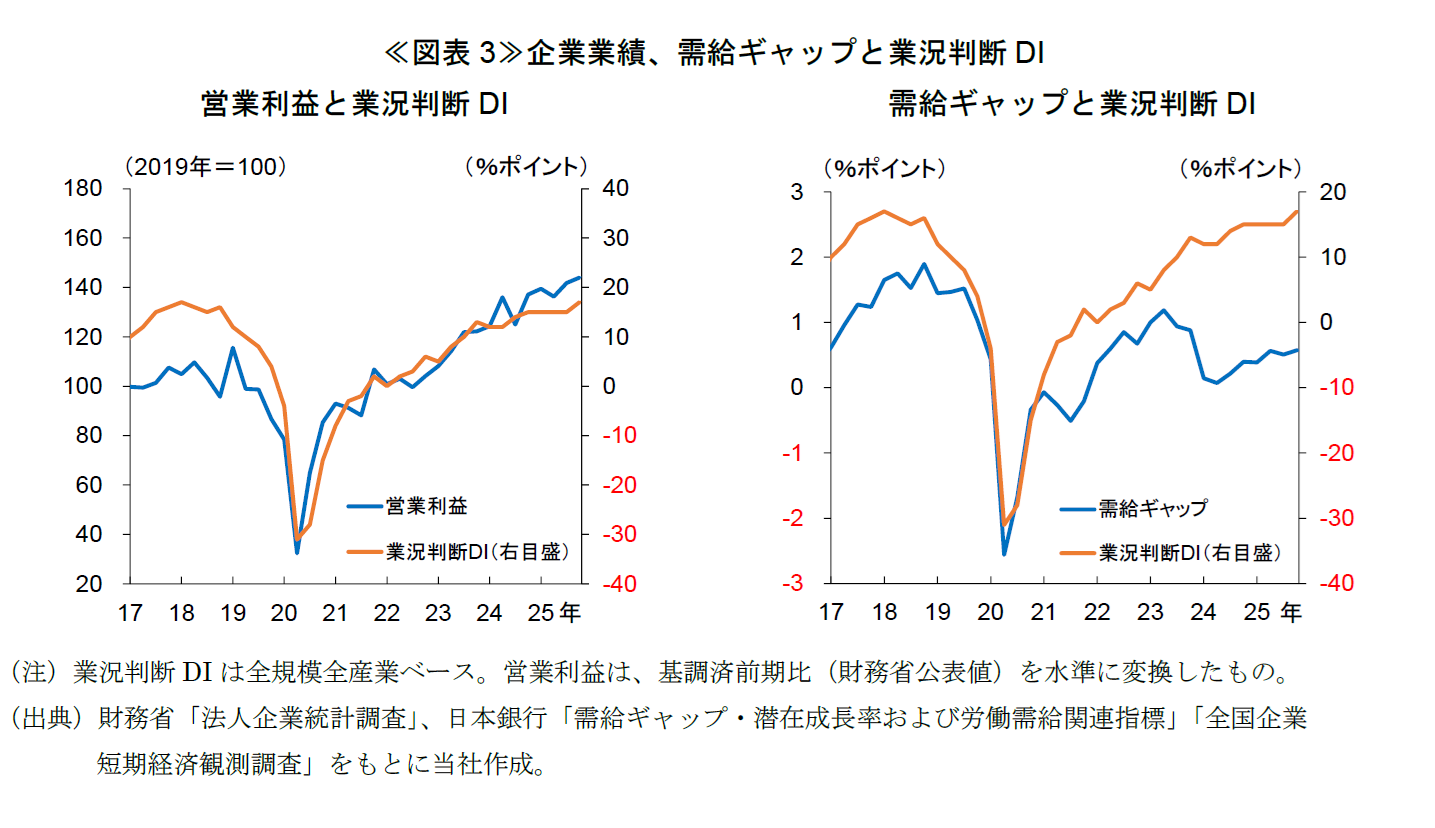

これは両者の定義の違い、すなわち、スコアが企業による回答とはいえ、あくまでマクロ経済の見通しを抽出しているのに対し、業況判断DIは企業自身の景況感を表している点が影響している可能性が高い。企業自身の景況感は、自社の業況、利益に強く左右されるが、近年はとくにマクロ経済全体以上に企業部門の改善傾向が顕著であるため(≪図表3≫)、スコアも業況判断DIより低い結果となっているとみられる。

(2)企業業績の改善は「値上げ」に支えられているか:営業利益の増減の背景

前節の議論を踏まえ、本節ではマクロ経済動向ではなく企業業績(利益)に着目し、その変動要因を有報テキストの記述から抽出できないかを探る。

① スコアの作成方法

有報のテキスト情報から企業の利益動向を表すスコアの作成を試みるに当たり、ここでは、全体に占める増益企業の比率と減益企業の比率の差を使うこととした。そうして利益の動きと強く連動するスコアを作成できれば、その次のステップとして、増益・減益の変動要因を同じく有報テキストから読み取り、スコアの要因分解を行うことができる。日銀短観の業況判断DIや企業財務データからは、それらの動きの背景まで知ることはできないが、有報テキストの分析結果を補完的に活用することで、その推測が可能となる。

具体的には以下のとおりスコアを作成する。まず、財務データなど経営状況が詳述されている【MD&A】約3万2千弱の項目全文を生成AIに1つずつ入力し、巻末の参考(2)のプロンプトに従い、企業を「営業利益増益」先と「営業利益減益」先に分類する7。次に、「営業利益増益」先にプラス1、「営業利益減益」先にマイナス1を紐づける。最後に、四半期毎のトーンの集計値を当該四半期の項目数で割った値を当該四半期のスコアとする。また、回答の出力と合わせて、売上や費用の変動要因もAIに要約させたうえ出力させる。

② 結果

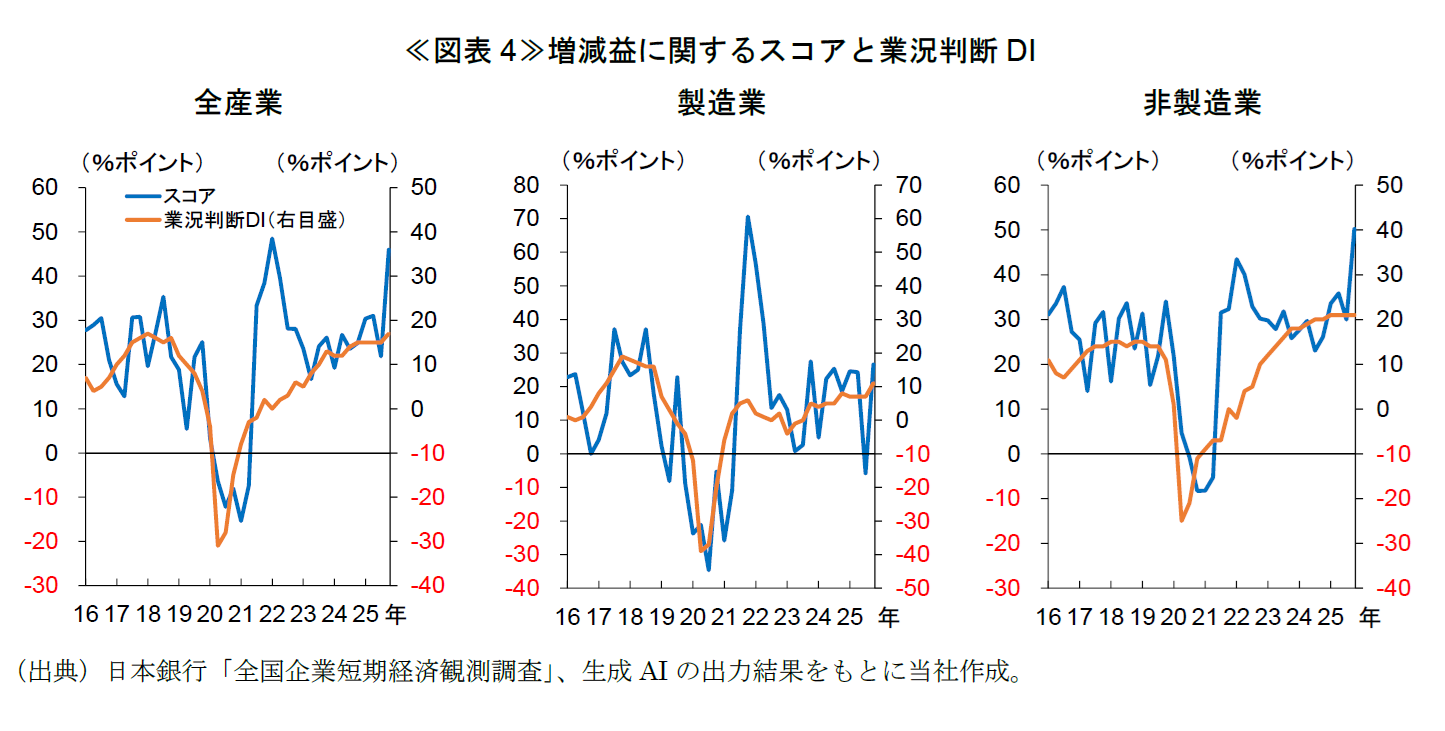

≪図表4≫は、スコアと業況判断DIを比較した結果であるが、両者は概ね整合的な動きと水準を示している。

例外として、2020年から2022年にかけて両者の乖離が大きくなっているが、これは、コロナショックの影響がスコアに織り込まれるまで時間を要するためと考えられる。詳しく説明すると、短観は対象企業が毎回ほぼ同じであり、ある期のショックの影響は遅くとも次の四半期には全て織り込まれる。一方、ここで作成したスコアは有報をベースにしているため、対象企業が各四半期で異なっている。そのため、ショックの影響が異なる決算期の全ての企業業績に完全に織り込まれるまでは、4四半期を要することになる(ショックの影響が業績から剥落する場合も同様)。そのため、コロナのような非常に大きなショックが企業業績に加わると、そこからの回復の過程で約1年間、増益企業比率が高めに出やすい。

③ 増減益の背景の分類

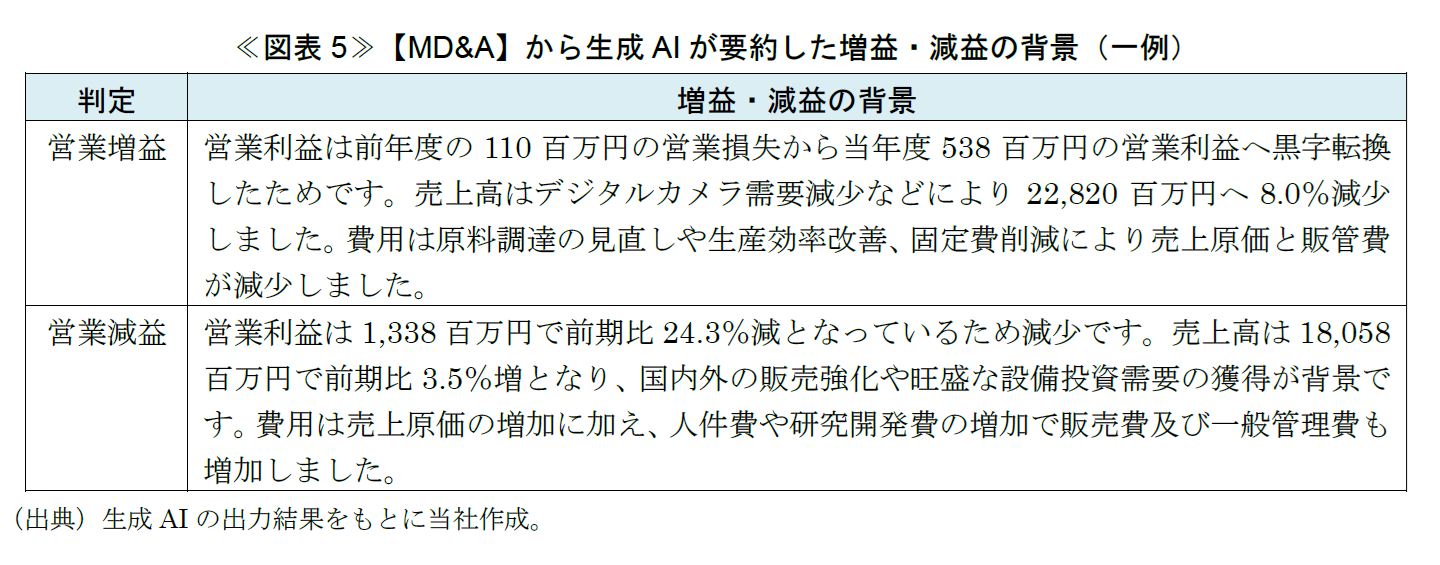

このように、コロナショック後の大きな振れは残ってしまうものの、スコアと業況判断DIが概ね整合的な動きであることを確認した。次に、営業利益が増益・減益となった背景を有報テキストから探ってみよう。先述のとおり、①の手順で生成AIに増益・減益を分類した際に、売上や費用の変化の背景も生成AIに要約させている。≪図表5≫はその出力例である。これらを生成AIに再入力し、巻末の参考(3)のプロンプトに従って、いくつかの要因別に分類する。

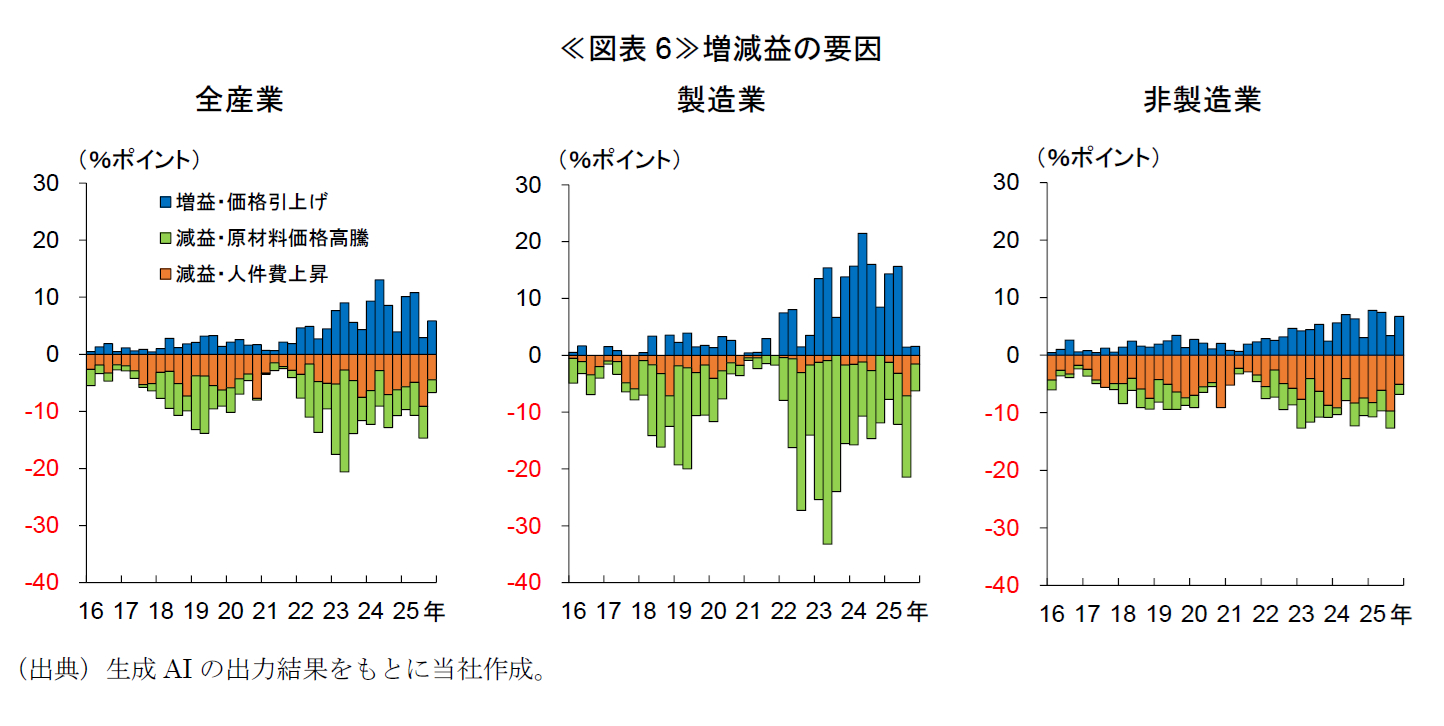

≪図表6≫は、その分類結果から一部を抽出したものである。具体的には、増益の背景として価格引上げに、減益の背景として原材料価格高騰と人件費上昇に言及しているものを分類結果から取り出し、各要因を①と同じ手順でスコアに変換した8。

全産業ベースでみると、2022年以降、原材料価格高騰を理由に減益となる企業が増えている一方、販売価格の引上げにより増益を確保する企業も増加している。特に製造業では、その傾向がよりはっきりしている。

実際には、同期間中の企業業績は、全体として大幅な改善を見せている。菅沼(2025)は、その主因は原材料コスト以上の値上げにあると指摘している。そのことも合わせて考えると、今回の結果からは、①コストの上昇で減益となった企業が増えた半面、積極的な値上げに転じて増益を実現した企業も増加するなど、企業業績のばらつきは拡大した、②トータルでは増益企業の動きが減益企業に打ち勝って、企業部門全体の増益につながった、という可能性が示唆される。

4.おわりに

このように、公表されている有報のテキストデータを使うだけでも、企業のマクロ経済見通しが実際の経済動向と整合的なことや、過去数年間のインフレ局面における企業業績の背景の抽出を行うことができた。作成されたスコアの振れや情報解析が不十分に終わった点は、各節で説明したように、生成AIの判断の精度の問題というより、決算期の偏りや有報に含まれる情報量の制約など、使用したデータの限界による部分が大きいとみられる。生成AIを活用することで、テキスト解析の専門的な知識がなくても、経済統計を代替する指標の作成や、経済統計を補完する分析を比較的容易に行えることは、概ね証明されたと言えよう。

ただし、この後の補論で詳しく述べるように、比較的少数のケースながら生成AIによる誤答の可能性が残る点など、AI自体の利用に伴う注意点も存在する。複数のAIの精度比較や検証なしに、出力結果を鵜呑みにすることは大変危険である。

今回試行した作業における今後の課題としては、海外の先行研究のように決算説明会の議事録や関連するニュース記事など、有報よりも速報性が高く、企業経営者・幹部の発言のトーンの変化がより直接的に表れやすいテキストデータを利用することが考えられる。また、生成AIの性能・技術は日進月歩であるため、より精度の高いAIやツールを用いて、分析結果やその解釈をアップデートしていくことも、将来的な課題となる。

(補論)複数の生成AIによる検証

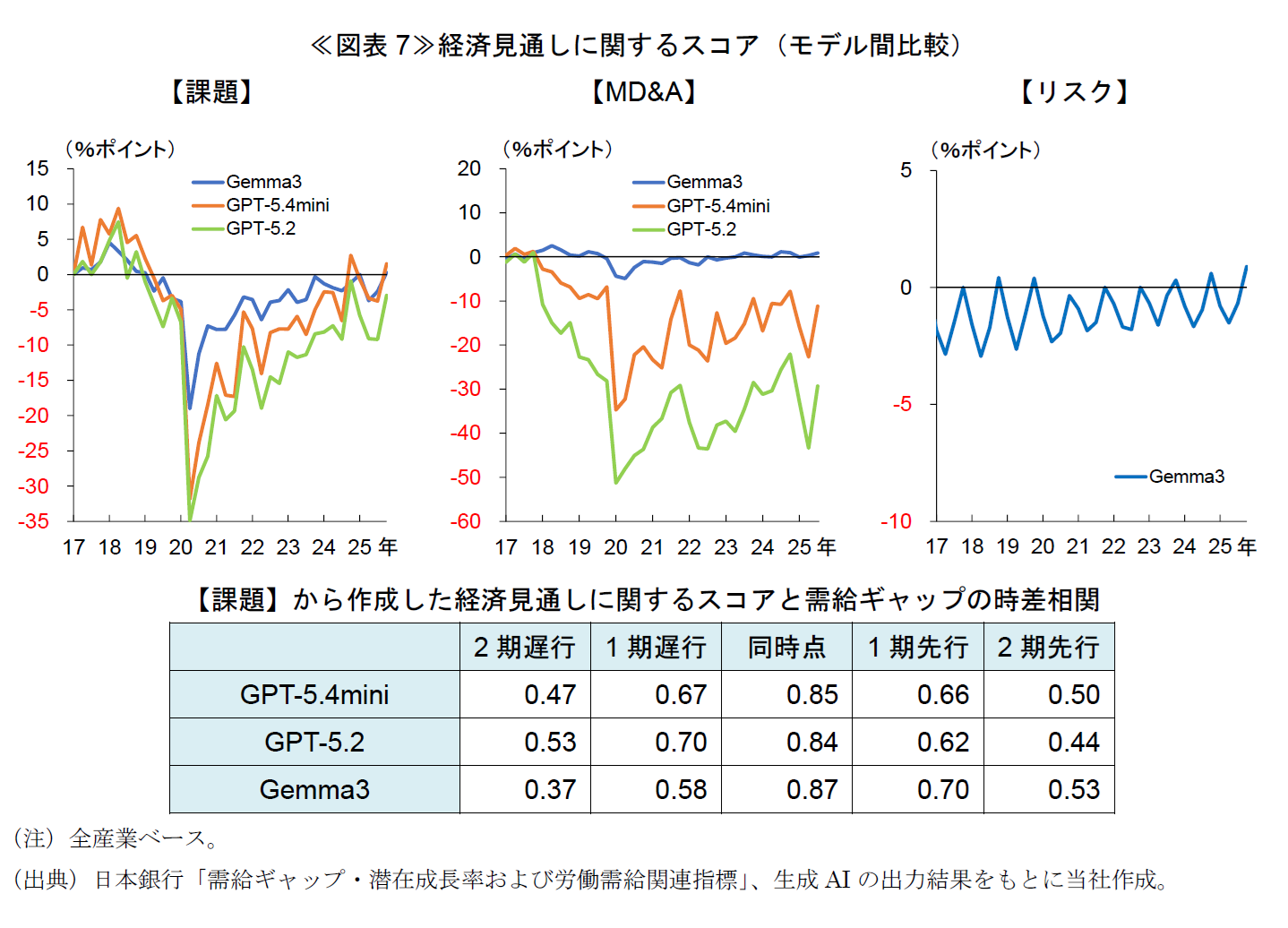

本稿では、最終的に採用したGPT-5.4miniのほか、先端的なモデルであるGPT-5.2やSLM(小規模言語モデル)の1つであるGemma39でもスコアを作成し、違いを比較した。本節では、その結果を紹介する。

(1)各モデルのスコアの比較

≪図表7≫は、3節(1)①の方法で作成したスコアを各モデルで比較している。【課題】では、Gemma3のスコアの水準はGPT-5.4miniやGPT-5.2とやや異なるものの、いずれもよく似た動きをしている。実際、業況判断DIとスコアの相関はいずれも非常に高い。他方で、【MD&A】では、Gemma3のスコアはゼロ近傍で推移しており、GPT-5.4miniやGPT-5.2とは大きく異なっている。また、GPT-5.4miniとGPT-5.2を比べても、スコアの水準には大きな差があり、安定していない。さらに【リスク】については、Gemma3のスコアを見る限り、景気動向との相関は低い。

≪図表7≫の結果を踏まえて本稿では、3節(1)の分析対象を、モデルによらずスコアが安定しており景気動向との相関も強い【課題】に絞ることとした。

(2)出力精度のモデル間比較

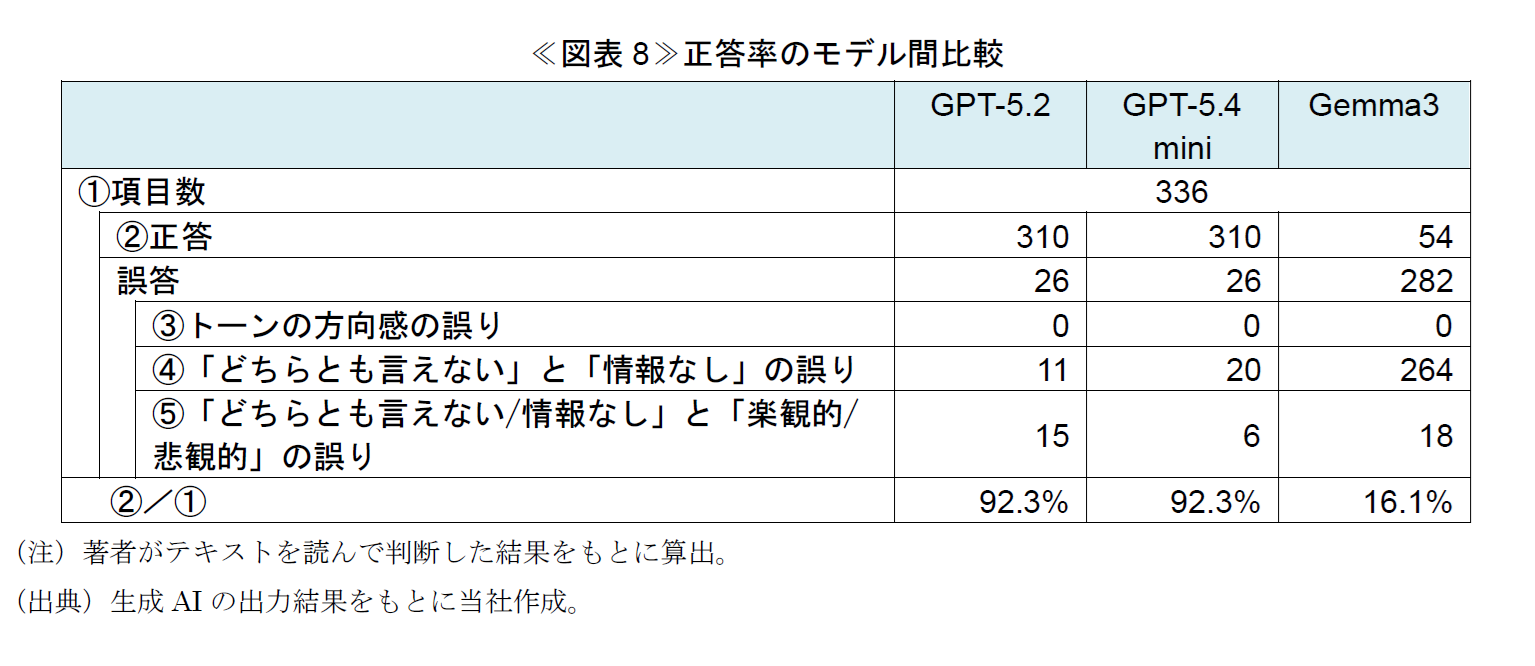

≪図表8≫は、2025年第4四半期の【課題】について、各モデルの正答率を検証した結果である。いずれのモデルでも、③の誤答(「楽観的」と「悲観的」の取り違え等)はないことが分かる。他方で、Gemma3は、他のモデル対比で④の誤りが非常に多く、GPT-5.4miniやGPT-5.2に比べると精度面で見劣りする。

先端的な生成AIの結果に目を向けると、GPT-5.2とGPT-5.4miniは同じ正答率ながら、GPT-5.4miniは④の誤答が多く、GPT-5.2は⑤の誤答が多い。本稿では「楽観的」と「悲観的」の数からスコアを算出しているため、⑤の誤答が少ないGPT-5.4miniを採用した。しかしながら、④の誤答を抑えることが重要である場合は、GPT-5.2を選択することになる。分析の目的に応じて、モデルの選択には注意を払う必要がある。

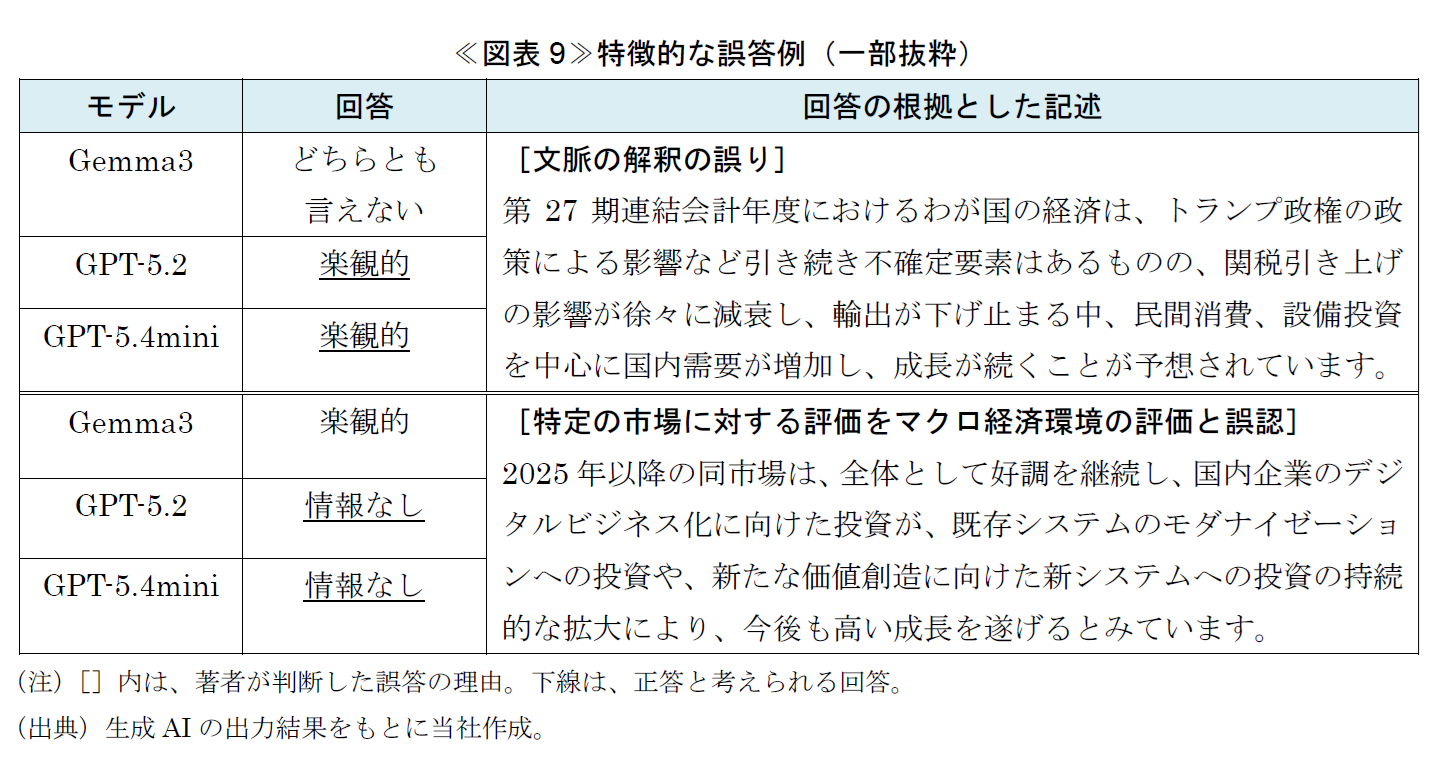

≪図表9≫は、≪図表8≫で示した誤答のうち、特徴的なものを一部抜粋している。出力結果を仔細にみると、どのモデルも同じ文章を回答根拠としており、入力情報を適切に捉えられていることが確認された。もっとも、Gemma3では、文脈の解釈を誤る、テキストの内容を誤認するといったケースがやや多くみられた。

(参考)分析に利用したプロンプト

(1)経済見通しへのトーン付与と判断理由の抽出 (Jha et al. (2025)を参考に作成)

あなたは金融分野の専門家です。

以下の【記述】は、企業の有価証券報告書から抜粋したテキストです。

【記述】の内容**のみ**に基づいて、質問に回答してください10。

**重要な注意点**

* 本タスクでは、**将来(先行き・今後・見通し)における日本経済全体(マクロ経済)の景気に対する評価・見方**のみを対象としてください。

* **過去または現在の日本経済の景気の状況・評価**(例:これまで回復してきた、足元では弱含んでいる等)は、将来に対する見通しが明示されていない限り、判断材料に含めないでください。

* **当該企業自身の業績、事業環境、競争力、売上、利益、戦略等に関する評価**は、日本経済全体の将来に対する言及が明示的に含まれていない限り、判断材料に含めないでください。

* 記述が「日本経済」と「当該企業のビジネス」のどちらを指しているか不明確な場合、または**将来に関する言及かどうか判別できない場合**は、日本経済の景気の将来評価とはみなさないでください。

【質問】当該企業は、**先行きの日本経済の景気**をどのように評価していますか。

【選択肢】* 非常に楽観的 * 楽観的 * どちらとも言えない * 悲観的 * 非常に悲観的

【回答ルール】

* 選択肢は必ず **1つのみ**選んでください。

* 選択した理由を **1文**で説明してください。

* 【記述】に**将来の日本経済全体に対する評価や見通しが読み取れない場合**は、選択肢を「情報がない」としてください。

* 出力形式は必ず以下の形式に従ってください。

【出力形式】選択肢-理由

【記述】[有報の【課題】]

(2)営業利益の増益・減益の判定と増減益の背景の要約

あなたは金融分野の専門家です。

以下の【記述】は、企業の有価証券報告書から抜粋したテキストです。質問に回答してください。

【質問】営業利益が前年度から増加したか減少したかを判定してください。

【選択肢】* 増加 * 減少 * 変化なし * 情報不足

【判定ルール】

* 営業利益が増加した場合は「増加」 * 営業損失が縮小した場合は「増加」

* 黒字転換した場合は「増加」 * 営業利益が減少した場合は「減少」

* 営業損失が拡大した場合は「減少」 * 赤字転落した場合は「減少」

* 前年度比で変化が読み取れない場合は「変化なし」

* 必要な情報が不足している場合は「情報不足」

【回答ルール】

* 【記述】の内容だけを使ってください。 *推測は禁止です。

* 【選択肢】は必ず1つのみ選んでください。

* 出力形式は必ず以下の【出力形式】に従ってください。

* 「理由」では、判定の理由を1文で、売上高の変化の背景を1文で、費用の変化の背景を1文で、それぞれ出力してください。

【出力形式】選択肢-理由

【記述】[有報の【MD&A】]

(3)増益・減益の要因分解

① 増益の場合

あなたは日本経済を専門とするマクロ経済学者です。与えられた文章から、営業利益の増加理由が「価格要因」に該当するかを判定してください。

【タスク】以下の「理由」を読み、必ず以下のいずれか1つのみを出力してください。

価格要因 その他

【価格要因の定義】営業利益の増加理由として、販売価格・料金・単価の上昇、改定、見直し、適正化、価格転嫁などが明示されている場合は「価格要因」とする。また、以下の表現は「価格要因」とする。

価格改定 価格改定の効果 値上げ効果 価格対応 価格転嫁 コスト上昇分の価格転嫁 価格是正

販売価格の上昇 売価改善 売価上昇 単価上昇 客単価上昇 平均単価上昇 販売単価の改善

契約単価の上昇 料金改定 料金見直し 値上げ 価格適正化 採算改善 プライシング改善

【その他の定義】営業利益の増加理由が価格・単価以外の場合

【判断ルール】

-「製品ミックス改善」「高付加価値品の販売増」があり、「価格・単価上昇」がない場合は「その他」とする。

– 価格要因とその他の要因が両方書かれている場合でも、価格・単価の上昇が営業利益増加に寄与したことが明示されていれば「価格要因」とする。

– 価格・単価に関する記述がない場合は「その他」とする。 -文章の内容だけに基づき判断する。

【出力形式】説明や補足は一切出力しないこと。

【理由】[(2)で抽出したテキスト]

② 減益の場合

あなたは日本経済を専門とするマクロ経済学者です。与えられた文章から、営業利益の減少の背景を厳密に分類してください。

【タスク】以下の「理由」を読み、必ず以下のいずれか1つのみを出力してください。

価格要因 原材料要因 人件費要因 その他

【分類基準】

■価格要因 -販売価格の引き下げ(例:値下げ、価格改定、価格変更)による売上低下が減益理由の場合

■原材料要因 -原材料価格、資材価格、エネルギー価格、原油価格、輸送費、為替レートの変動による仕入価格や調達価格の増加が減益理由の場合

■人件費要因 -賃上げやベースアップ、人員増による人件費の増加が減益理由の場合

■その他 -需要動向、景気、消費、雇用など販売価格、原材料や人件費の変動以外の要因が減益理由の場合

【判断ルール】

-「売上原価の増加」「販管費の増加」の理由が記載されていない場合は、「その他」に分類する

-原材料要因と人件費要因がどちらも含まれる場合は、原因としてより大きいほうを選択する

-判断が曖昧な場合は「その他」とする -文章に書かれている内容に基づいて判断する。推測は禁止。

【出力形式】 説明や補足は一切出力しないこと。

【理由】 [(2)で抽出したテキスト]

参考文献

Jha, M., J. Quan and M. Weber (2025), “Generative AI, Managerial Expectations, and Economic Activity,” Available at SSRN.

Kaplan, J., S. McCandlish, T. Henighan, T. B. Brown, B. Chess, R. Child, S. Gray, A. Radford, J. Wu and D. Amodei (2020), “Scaling Laws for Neural Language Models,” arXiv:2001.08361.

Kwon, B., T. Park, P. Rungcharoenkitkul and F. Smets (2025), “Parsing the Pulse: Decomposing Macroeconomic Sentiment with LLMs,” BIS Working Paper No. 1294, Bank for International Settlements.

Vaswani, A., N, Shazeer, N. Parmar, J. Uszkoreit, L. Jones, A. N. Gomez, Ł. Kaiser and I. Polosukhin (2017), “Attention is All You Need,” Advances in Neural Information Processing Systems 30.

五島圭一・高橋大志・山田哲也(2019)、「自然言語処理による景況感ニュース指数の構築とボラティリティ予測への応用」、『金融研究』第38巻第3号、日本銀行金融研究所

菅沼健司(2025)、「インフレ下で継続する企業収益の改善」、Insight Plus、2025年4月

- モデルのパラメータ数、学習データ量や計算能力を大きくするほど、パフォーマンスが向上するという法則。なお、最近では、パラメータ数や学習データの巨大化による性能向上には限界があり、推論時の計算量を増やすことでパフォーマンスを向上させるという考え方(推論時計算スケーリング)が主流となっている。

- Artificial Analysisが公表するArtificial Analysis Intelligence Indexに基づく評価。

- たとえば、五島・高橋・山田(2019)の補論1を参照。

- 特定の目的のために、学習済の生成AIに追加データを与えて追加学習させること。

- 詳細は巻末の補論(1)を参照。

- 出力結果の振れを極力抑えるため、推論をnone、temperatureをゼロとした。

- 増益・減益先の分類は、実際の財務データから判定する方が正確だが、ここでは、生成AIの性能評価の観点も踏まえ、【MD&A】のテキストを生成AIに入力して求めた。

- 企業業績に対する影響については、図表中の3つの要因以外の寄与も大きかったが、それらが何の要因の変化によるものかを判定するには、有報テキストの情報が不足しており、特定は見送った。

- Google DeepMind社が開発したSLMであり、Geminiと同じ技術を基盤として、一般的なPCでも動作するようパラメータ数や学習データが軽量化されている。Gemma3の利用に当たっては、OllamaとRのrollamaパッケージを利用した。また、出力精度と計算時間のバランスを考慮してパラメータ数120億の4ビット量子化モデルを採用し、出力結果の振れを抑えるためtemperatureを0、seedを1に固定した。

- **で文字を囲む表現は、Chat GPTを用いてプロンプトをブラッシュアップした際に出力された、強調を表すMarkdown記法。同記法を用いることで、生成AIがプロンプトをより正確に理解でき、出力の質が向上すると言われている。

PDF:0.7MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。