賃上げを伴うインフレは良いことか

2年連続の高い賃上げ予想とインフレ率との大小関係

来春の労使賃金交渉について、今春並み、場合によってはそれを上回る引き上げ率となる蓋然性が高まってきているように思います。理由の第一として、物価高が長引いているため、実質賃金確保のために名目賃金の大幅な引き上げが必要というロジックは、今春だけでなく来春も正当化されます。第二に、後述しますが非製造業も含めて好調な企業利益が続いていることから、歴史的に高い賃上げを2年連続で行う原資は多くの企業にあると考えられます。利益率の低い中小企業でも、今春同様、人手確保のために賃上げを余儀なくされる先は少なくないでしょう。

そうした経済情勢を背景に、労働組合や経済団体トップの発言のトーンが昨年以上に強い点にも要注目です。連合は来年の春闘で、定昇込み「5%以上」の賃上げ要求を行う方針を固めました(今春の要求は「5%程度」で、妥結は3.6%)。また、9月22日の記者会見で経団連の十倉会長は、「物価高に負けない賃金引上げ」を目指す中で、「来年も(今年と)同じ熱量で取り組んでいきたい」と発言しています(報道では、会見前の講演では「ぜひ4%を超えたい」と今年の妥結水準を超える発言をしたが、その後数字は撤回したとされています)。

一方でこうした賃上げは、既往の物価上昇をフルカバーするほどの高さにはなっていません。2022年度の消費者物価上昇率(CPI総合)は3.2%でしたが、23年度のベアは2.1%(連合集計)、厚生労働省「毎月勤労統計」の一般労働者・所定内給与は前年比1%台後半で推移しています(インフレ率と比較する際は定昇を除いた賃上げ率を見ることが適切です)。仮に24年度に23年度を幾分上回る賃上げが実現しても、23年度の平均インフレ率(おそらく2%台後半)にはやはり届かないでしょう。

もっとも、今後コストプッシュ・インフレが漸く低下に向かうことによって、実質賃金の限界的な改善は徐々に家計に実感されていくと予想されます。また、今はコストプッシュ・インフレの陰に隠れていますが、賃金に規定される傾向が強いサービス価格の上昇も始まっています。日銀が目標とする2%のインフレ率は定着しないとしても、それよりも低いプラス域で賃金と物価が同時上昇を続ける状態、「賃金と物価の好循環」が日本経済の定常となる可能性は拓けてきています。

「賃金と物価の好循環」が意味するもの

注意すべき点として、この「賃金と物価の好循環」は、直接的には実質賃金の改善を意味しません。これは、物価上昇率と賃金上昇率がともにゼロ%である経済より、両者がともに2%である経済の方が前向きの循環が生まれやすい、という考え方です。どちらのケースでも実質賃金の上昇率はゼロ%と同じです。実際には労働生産性の上昇分だけ実質賃金は改善しますが(労働分配率に変化がない限り)、それはデフレ脱却の効果ではなく、企業経営やマクロ経済の構造的な改善が源泉となる、別のお話です。

「賃金と物価の好循環」は、デフレ脱却論者の考え方の支柱となっています。例えば渡辺(2022a)は、慢性デフレを日本経済の病とみなし、名目賃金も実質賃金もしっかり伸びているスウェーデンのような国を目指すには時間を要するので、その手前の目標として、実質賃金の伸びは低いが名目賃金の伸びは低くないイタリアやベルギーのような国を目指すべき、と主張しています1。実質賃金、すなわち労働生産性の改善は後回しで良いので、まずはデフレから抜け出そう、という提案です。

しかし、標準的な経済理論で経済主体の行動を決定するのは、物価や名目賃金のような名目変数ではなく、相対価格や実質賃金のような実質変数です。したがって、いざ「賃金と物価の好循環」がなぜ好循環なのかを理詰めで正当化しようとすると、かなり骨が折れます。この点、渡辺(2022b)は、慢性デフレが企業から前向きな商品開発の機会を奪う、あるいはせっかく開発した新商品から生じるはずの適切な収益機会を阻害することを、経済全体にかかるコストの一例として紹介しています2。これは直観的に分かりやすい説明で、過去の日本経済の停滞局面の描写としても頷けます。こうしてみると、「賃金と物価の好循環」が実質ベースの生産性や賃金の改善を意味しない、というのは言い過ぎで、好意的に解釈すれば、デフレ脱却(名目変数の増加トレンドの復活)により経済のダイナミズムが復活すれば、その結果として実質変数にもプラスの効果が及び始める、という主張であると捉えることもできます。

実際、こうした「賃金と物価の好循環」に伴う広義の経済的メリットは、日銀からの情報発信でも強調されています。例えば、植田和男総裁は9月25日の講演で、「これまで、多くの企業は、販売価格の引き上げが困難な状況下、コスト削減に力点を置いた経営戦略を策定」せざるを得ない面があったが、「こうした状況を脱し、価格戦略に多様性が生まれると、(中略)新たな高付加価値製品の開発など、創意工夫を凝らす余地がより広がって」いき、「ひいては、企業の生産性上昇につながるきっかけにもなるかもしれません」と述べています3。最後が断定する形ではなく「かもしれない」と締め括られているのは、その点について背後に精緻な理論はない、という事情が影響しているのだと推測します。

「名目値上昇」の経済効果は大きいか?

名目賃金と物価が同時に上昇する経済(名目値が増加トレンドにある経済)の方が、両者が互いに凍結し合っている経済(名目値が停滞している経済)よりもダイナミックな好循環が起きやすい、という見方に賛同するとしても、重要な問いは残ります。それは、「そのプラス効果は果たしてどのくらい大きいのか?」という疑問です。

現状既に、名目GDPの伸びは実質GDPを大きく上回っており(GDPデフレーターが上昇しており)、日本経済は名目値の増加局面に入っています(下記図表1(1))。GDPデフレーターの上昇は、現状が単なる輸入コストインフレではなく、それがホームメイドインフレ化する下で、国内で産出された付加価値額が名目ベースでも押し上げられていることを意味します。

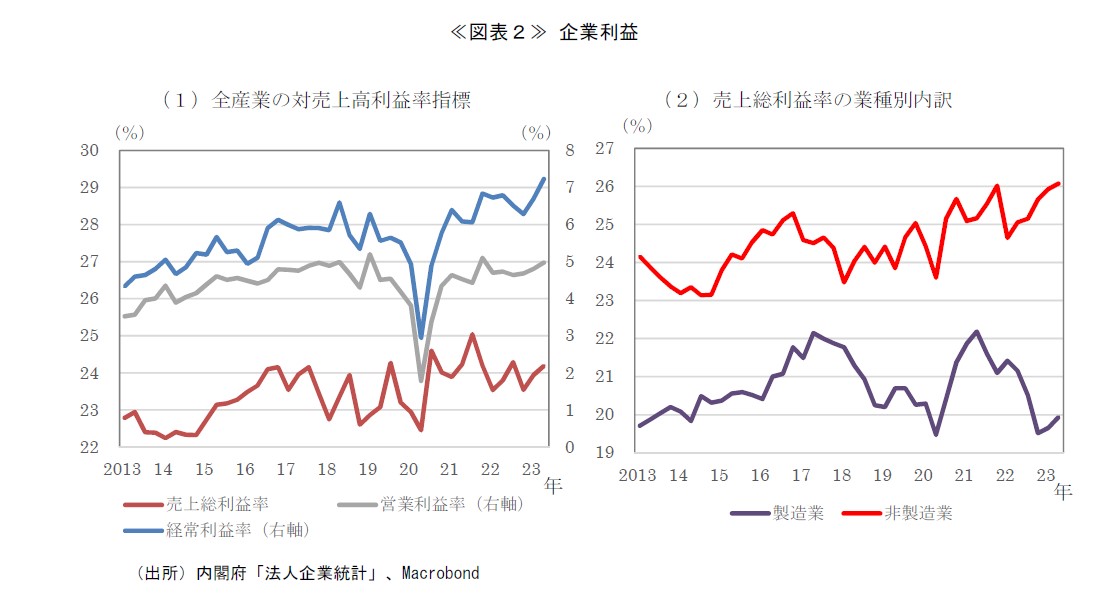

この名目値上昇の恩恵を既に受けている経済主体がいるとすれば、それは企業部門でしょう。法人季報で企業利益指標をみると、経常利益率の改善が最も目立ちますが、コストプッシュ・インフレ局面であるにもかかわらず、(売上高-売上原価)/売上高で算出される売上総利益率(マージン率)がそもそも悪化していない点が大きな特徴です。とりわけ非製造業のマージン率は、むしろ改善しています(次頁図表2)。この点、過去のデフレ局面では低価格戦略企業の代表格だったイオンのGMS部門が、今上期決算で10年ぶりに黒字転換したとのニュースは象徴的です。短観などにみられる企業の高い設備投資計画や冒頭で述べた歴史的賃上げも、インフレ環境への移行による利益改善と無縁ではないでしょう。

もっとも、最近の企業行動活性化の理由をインフレ環境だけに求めることも正しくないと考えられます。前掲図表1(2)をみると、21年から22年にかけて実質GDI(国内総所得)は実質GDPを大きく下回っており、両者の差に相当する交易利得の悪化の激しさを表していますが、22年末以降は輸入コストが低下に転じたことに伴い、両者の水準が再び近づいてきています。足もとの企業利益の改善には、既往のコスト上昇分の国内価格転嫁が進んだことに加え、そのコスト自体が限界的には低下し始めたこと、すなわち交易条件の持ち直しも影響しているでしょう。また、実質GⅮIに海外からのネット所得受取り額を加えた実質GNI(国民総所得)は、海外の物価高や円安進行もあって、実質GDP以上に増加しています。日本の家計による海外投資の少なさを考えると、海外から受け取る所得の多くは直接的には企業部門(グローバル企業の国内部門)を潤していると考えて良いでしょう。

このように、現在観察される企業部門の好調さは、インフレ環境への移行の影響だけとは考えられません。一方、家計については前述したとおり、現在はマイナスである実質賃金の伸び率がコストプッシュ・インフレの収束と企業の賃上げ継続によって限界的にはプラスになっていきますが、既往のインフレ負担分までは取り返せないと予想されます。家計が企業のように、物価・賃金がマイナスやゼロの経済よりプラスの経済を前向きに受け止め、消費や住宅投資をより増やすかと問われれば、個人的には怪しいと思います(物価上昇に見合う賃上げが事実上のルールとして定着すれば、ある種の不確実性が払拭される効果はあると考えますが)。家計がインフレ環境下で経済活動を活発化させるとすれば、それはやはり、先行して経済活動を活発化させた企業からの波及(トリクルダウン)の大きさ次第でしょう。

穏やかなインフレ環境、「賃金と物価の好循環」のプラス効果の大きさが、超金融緩和政策の負の側面、例えばその実現の過渡期における高インフレの消極的容認や、政府の財政規律弛緩に伴う将来の財政危機リスクなどを上回るほど本当に大きなものか、まさしく断定するにはまだ早いでしょう。

- 渡辺努「世界インフレの謎」、講談社現代新書、2022年10月、pp.245-246

- 渡辺努「物価とは何か」、講談社選書メチエ、2022年1月、第4章4節「デフレで何が困るのか」

- 日本銀行植田和男総裁「最近の金融経済情勢と金融政策運営 ― 大阪経済4団体共催懇談会における挨拶」、2023年9月25日

PDF:0.7MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。