ゼロゼロ融資とガソリン補助金:危機時の政策 、平時の視点

企業倒産の増加とその原因

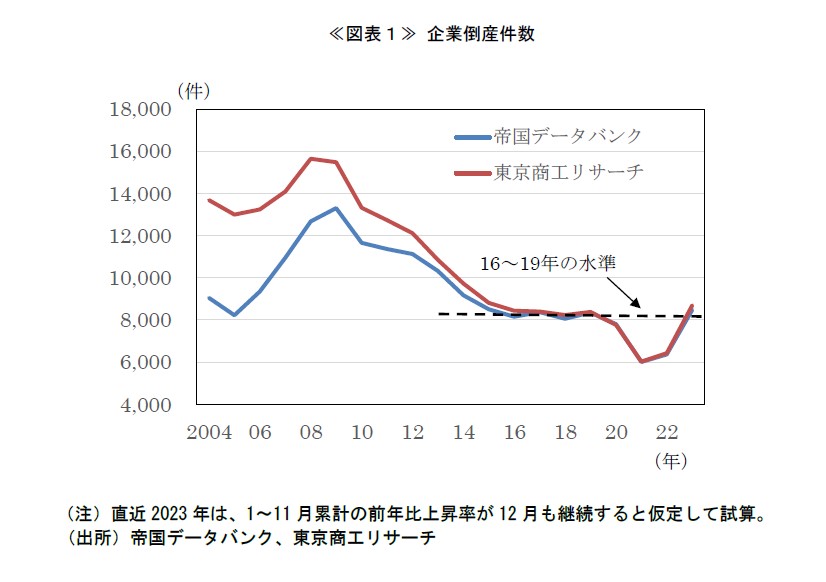

企業倒産の動向がメディアやSNSで取り上げられることが増えました。帝国データバンク(以下、TDB)によると、今年11月の倒産件数は773件と、前年の11月を35%上回りました1。東京商工リサーチ(以下、TSR)の調査も、同様の結果(807件、前年同月比38%増)となっています2。TDBは2023年を通した倒産件数について、新型コロナ流行前の2019年の水準(8,354件)を超え、8,400~8,500件台になるとの見通しを示しています(下記図表1)3。

消費者に身近な業態では、ラーメン店や唐揚げ専門店の倒産増加もホットな話題です。9月上旬にはTSRが、1~8月累計の「ラーメン屋さん」の倒産件数(28件)が前年の3.5倍に急増しているとのレポートを公表し、注目されました。また、TDBは、「持ち帰りを中心とした唐揚げ店」の今年11月までの累計倒産件数(22件)が前年の7倍かつ過去最高水準に達しており、この業態の多くが1~2店舗を展開する小規模事業者であることを考慮すると、水面下の閉店も含め、より多くの企業が市場から淘汰されたとみられる、と発表しています。

最近の倒産増加には様々な原因が考えられるでしょう。上記2社やその他のレポートを見ても、新型コロナの影響、人手不足やそれに伴う人件費の高騰、原材料やエネルギーなどの物価高(含む円安の影響)、ゼロゼロ融資の返済、後継者難、感染症下で見逃されてきた粉飾決算の表面化など、多数の理由が上がっています。さらに、ラーメン店については競争や新陳代謝圧力がもともと高いこと、唐揚げ店については感染症下で店舗が急増した反動といった、業界固有の事情もあるでしょう。倒産という経済現象は企業動向の中でも個別性が特に強く、そこに至る経緯や関連する業界・雇用等への影響は区々ですので、マクロで一括りに語ることには限界があります。また、「円安倒産」「人手不足倒産」といった括りで語られることもよくありますが、実際には単一ではなく複合的な要因が同時に働いて倒産に至るケースが多く、そうしたレッテルの貼り方も正確ではありません。

しかし、大局でみると、最近の倒産増加の理由ははっきりしていると思います。前掲した図表1をもう一度ご覧いただくと、2023年の倒産が急増していると言っても、それは21~22年にかけて急減した後の動きです。実際、21~22年の倒産件数は、コロナ前の19年や感染拡大初期の20年から減少していただけでなく、過去20年近くを振り返っても最低水準にありました。その理由は、新型コロナ対策として行われた各種の企業支援策(ゼロゼロ融資、補助金・支援金等)が効きすぎた、ということでしょう。効きすぎたと言うと語弊があるかもしれませんが、平時に発生する倒産までコロナ対策で救済する理屈はありませんので、コロナ前どころか歴史的に低い倒産件数の実現は、結果として救済策が行き過ぎてしまったことを示唆しています。

ただし、新型コロナの発生当初は、まだ感染症の性質やその経済的、社会的な影響の大きさが全く不明でしたし、リーマンショックのような金融危機を誘発するリスクも強く懸念されていましたので、限られた情報の下での緊急避難措置として、日本を含む各国当局が大掛かりな政策を打ったことは当時の判断として適切であった、と私は評価しています。また、特に日本においてはそもそも、社会のデジタル化の遅れなどを反映して、感染症下で本来救うべき企業とそうでない企業を短期間で選別する「政策技術」自体が欠けていました(今も欠けています)。この点では、企業の税務情報の迅速な活用などによって、きめ細かく効率的に経済・社会政策を実行する体制の構築が望まれます。

話がややそれましたが、ここでの重要なポイントは、足もとの倒産増加については、そうした過去の政策効果があったことを認識したうえで適切に評価しないといけない、という点です。以下はやや乱暴な計算ですが、もし新型コロナが発生していなかったら、2016~19年にかけての倒産件数(年間8,200~8,300件)が20~21年も続いていたと単純に仮定してみます。あるいは、新型コロナは発生したが、コロナ対策は過不足なく効き、平時と同じ倒産件数が実現した、と仮定しても構いません。その場合、20~21年に実際に生じた倒産件数との差は、2年間合計で約4,000件にも上ります。仮にその全てが経済正常化や今後のコロナ対策終了の下で反動増として表れてくるならば、倒産件数はまだまだ増えてもおかしくないし、それ自体は非常に驚くことでもない(平時でも倒産していた企業の動きが後ズレして表れてくるだけ)とも言えます。現実には、そこに本来の新たな倒産要因(物価高、人手不足など)が加わってくる一方で、後述するように感染症拡大期に積み上がった企業の手元資金はその全てが一気に雲散霧消するわけではないため、今後の企業倒産がそんな単純な動きをするわけではありません。しかし、当面のマクロの倒産件数の「水準感」は、以上のように捉えておくべきでしょう。

これに関連して、10月20日に公表された日本銀行の最新の「金融システムレポート」は、興味深い分析を披露しています4。企業部門全体では手元資金に比較的余裕のある先が増えているが、「感染症拡大以前から経営が悪化していた」一部の企業については、手元資金が減少しており、デフォルト確率も上昇しているという実証分析です(脚注4に示した概要資料の22~25ページを参照ください)。同レポートでは、「企業部門全体のデフォルト率は、強力な企業金融支援のもとで大きく押し下げられていた水準から、景気循環の影響を均した過去平均的な水準に復していく」との見通しが示されています。

ガソリン価格とその補助金効果

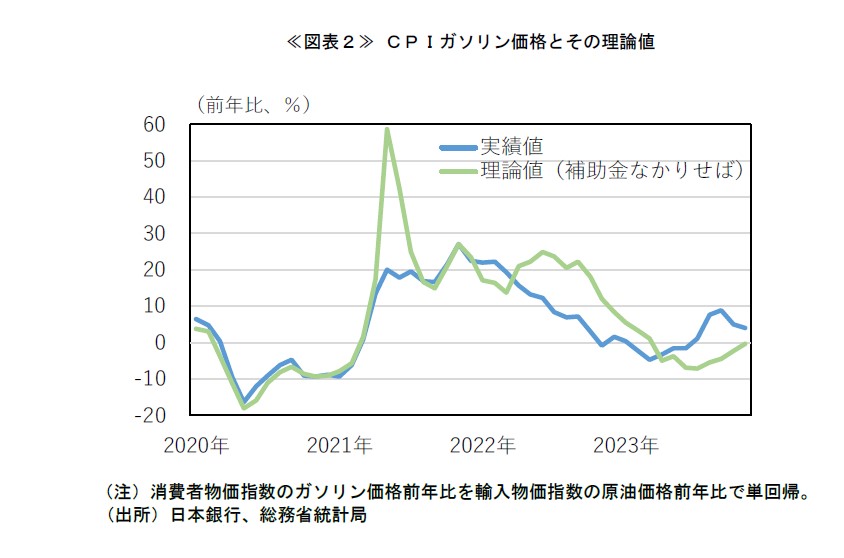

次に、扱う分野がコロッと変わりますが、ガソリン価格の話をします。国内のガソリン販売については、ご承知のとおり、原油等の輸入コストが大幅に上昇する下で、政府の価格抑制策(元売り業者に対する補助金支給)が部分的に延長されつつ継続しています。本来のガソリン価格は、その輸入コストに精製費用や流通マージン、税金等が上乗せされて形成されますが、後者の諸々の要素は短期的には大きく変動しないため、月々のガソリン価格の変動は円建ての輸入原油価格動向でほぼ説明できます。

実際に消費者物価指数のガソリン価格の前年比を輸入原油価格の前年比で単回帰してみると、21年度までは一時的な例外局面を除き5、その理論値(原油価格動向だけで説明できる本来のガソリン価格の動き)が実績値とほぼ一致します。また、22年度中は、実績値の前年比が理論値を一貫して下回っており、政府の価格抑制策が実際にガソリン価格を大きく引き下げてきたことが分かります(次頁の図表2)。

一方で23年度に入ると夏場にかけて、ガソリン価格の実績値の前年比は上昇し始めます。これは、22年度から段階を追って補助金の金額が縮小されてきたことによる動き(前年の政策効果の一巡、反動)です。この当時、原油市況の反転や円安進行のせいでガソリン価格が再び上昇してきたという論調が一部にみられましたが、それは正しくありません。理論値の動きをみれば分かるとおり、もし補助金がなければ、本来のガソリン価格の前年比は、輸入原油価格の低下を背景に緩やかに低下する局面にありました(もちろん、価格の水準については補助金がある方が依然低いのですが)。補助金が切れ始めると、それまで抑制されてきた価格が上がり始めるのは当たり前であり、それがもし補助金の延長を求める声や政策判断につながったのならば、それこそ本末転倒でしょう。

以上で紹介した企業倒産と原油価格の動き、2つのエピソードに共通する含意は何でしょうか。私自身は、前述のとおりゼロゼロ融資は感染拡大初期には必要な政策だったと考えています。また、ガソリンへの補助金も、財政バランスの一段の悪化を考えると諸手を挙げて賛成はしかねますが、価格急騰時の激変緩和措置としてなら一応納得できます。しかし、それらの施策が一時的にせよ大きな効果を発揮した後は、そこからの反動も、平時に戻っていく過程で必然的に生じる動きとして理解していくべきでしょう。危機時には政策を頼み、そこからの反動をまた危機の延長や新たな危機の発生のように誤認するようでは、いつまでたっても財政コスト、すなわち将来の国民負担となる政策が継続される温床になってしまいます。そろそろ危機時の政策を平時の眼で振り返るべき時でしょう。

- https://www.tdb.co.jp/tosan/syukei/2311.html

- https://www.tsr-net.co.jp/news/status/detail/1198187_1610.html

- 帝国データバンクの調査は法的整理のみを集計しているのに対し、東京商工リサーチの調査は私的整理(の一部)も含まれています。そのため、私的整理ガイドラインの策定などを受けて私的整理が多数活用された2000年代には両社の調査の水準に乖離がみられますが、近年はほぼ同様の推移を示しています。

- https://www.boj.or.jp/research/brp/fsr/fsr231020.htm

- 2021年5~6月に理論値の前年比が実績値を大きく超えて上昇していますが、これは、前年同月に新型コロナによるロックダウン等の影響から原油価格が一時的に急落したことの反動(振れ幅が非常に大きくなり、単純な関数推計ではフィットしなかった)とみられます。

PDF:0.8MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。