コメだけの問題ではない

~いま日本の物価に起きていること~

金融政策における物価の重要性は変わらない

米国のトランプ政権が発する関税のアナウンスメントに他国も金融市場も日々振り回される展開が続いています。ただ、トランプ大統領も、自国の長期金利上昇という手痛い市場の洗礼を受けたことで、経済を振り回すことはできても自分の思うように動かすことはできないという、ごく当たり前の教訓を学んだことでしょう(そう願いたいものです)。

相互関税は一旦延期されましたが、規模や形を変えて復活する可能性はあり、また、対中国や個別産業分野での高関税は実施されていますので、現在の金融市場は引き続き、米国や世界の景気後退リスクを強く懸念しています。一方、グローバル・インフレの再燃リスクについては、そうした景気悪化の中で解消されていくと見てか、相対的な警戒度は低めです。欧米では利下げが実施・予想され、日本でも追加利上げの見送り予想が大勢です。実際、次回の日銀会合(4/30日、5/1日)はそうなるでしょう。

しかし、関税引き上げによる世界貿易の縮小は、比較優位に基づく国際分業を後退させ、企業のサプライチェーン見直し等に伴う追加コストも発生するため、中期的にはインフレ要因にもなります。また、移民政策や今後の減税・成長分野への財政支出を含め、トランプ政権の政策全てをデフレ的なものと捉えるのは誤りです。したがって金融市場も中央銀行も、景気の悪化リスクと高インフレが根強く残るリスクを両にらみしていく必要があります。

この点、今回の局面における日銀の苦難は、過去数十年間みられなかったものになる可能性があります。デフレ・低インフレが続いた過去の日本では、金融政策の正常化を徐々に進めようとする度に海外情勢が悪化し、やむを得ず大幅緩和に逆戻りするというループが繰り返されてきました。今回はそれだけでなく、仮に海外情勢に配慮して利上げを長期間止めてしまうと、国内のインフレ、とりわけ、今でも過熱気味な財(モノ)のインフレを放置し続けることになるという、ジレンマを抱えています。

植田総裁就任以来、過去2年間のインフレ率を振り返る

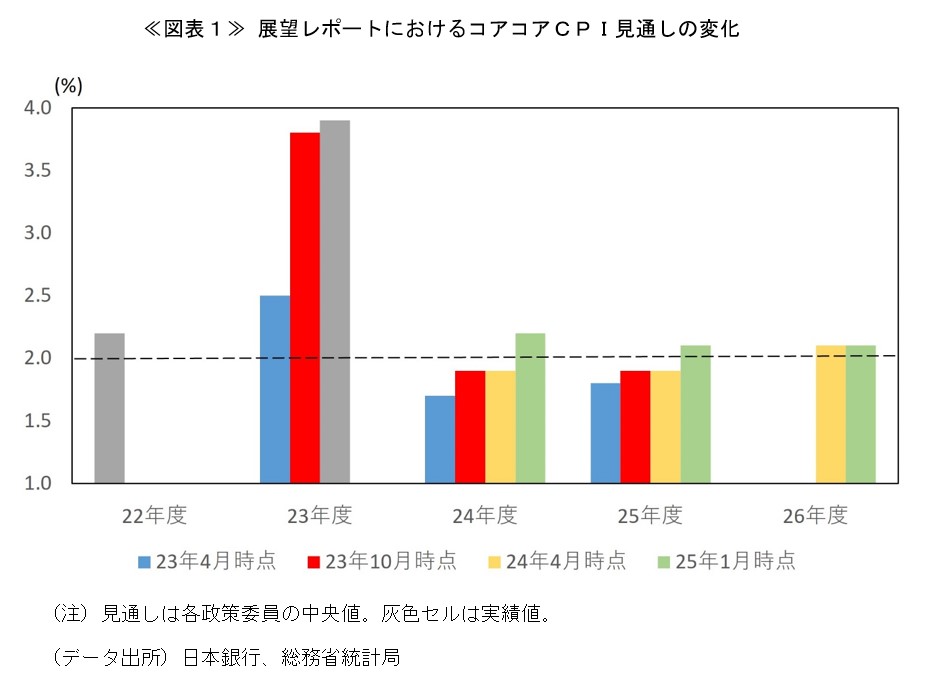

そこで今回は、財のインフレを中心に、植田日銀総裁の就任以来の物価の変化と、それに対する日銀の説明ぶりを振り返ってみます。具体的には、日銀の展望レポートにおけるコアコアCPI(CPI除く生鮮食品・エネルギー)の見通しが、過去2年間、どのように変化してきたのかを見てみます(図表1)。ここでコアCPI(CPI除く生鮮食品)の見通しを使わないのは、政府の補助金政策によるエネルギー価格の振れが激しく、エネルギー価格を含むコアCPIではトレンド評価が難しいからです。

図表1をみると、植田総裁就任直後の23年4月(青色セル)から、その半年後の同年10月(赤色セル)にかけて、23年度のインフレ見通しが4%近くまで跳ね上がる一方、24、25年度の見通しは引き続き2%弱に収まる姿が示されています。当時の日銀は、①足もとの高インフレは、グローバル要因(輸入物価の高騰)を主因とする財のコストプッシュ・インフレ(第一の力)であり、「基調的なインフレ率」の上昇ではない、②そうした財のインフレは先行き収束していく一方、サービスを中心に賃上げを伴うインフレ率が上昇し始める(第二の力)、③したがって全体のインフレ率が低下していくとともに、その中身も望ましいものに入れ替わっていく、という説明をしていました。この基本的な考え方は、総裁就任から1年が経過した24年4月時点(黄色セル)でも引き続き示されています。

上記の考え方に関しては、「基調的なインフレ率」を特定の指標で示すことができない、というもどかしさはあり、その点で日銀と市場・メディアとのコミュニケーションは難航しました。もっとも、当時の展望レポートの先行きのコアコアCPI(とくに25年度や26年度の予測値)が、財のコストプッシュ・インフレが収まった後のインフレ率(=基調的なインフレ率)を表すという仕組みになっていたため、この時点での日銀の説明には首尾一貫性や一定の説得力があったと私は考えています。

ところが、その後、直近の25年1月見通し(緑色セル)に至る、過去1年間の物価の変化によって、そうした説明に伴う困難さは一段と増したと思います。その変化とは、第一に、インフレ率は見通しどおり23年度をピークに大幅に低下したものの、24年度のインフレ予測値、そして実績値(灰色セル)自体は、2%超の水準まで段階的に上方修正されていった点です。第二に、その結果、現実のインフレ率が、22、23、24年度の3年連続で2%を上回ったことです(図表1はコアコアCPIを掲載していますが、そこに含まれない生鮮食品も加えると、その傾向はよりはっきりします)。

想定外は米の価格高騰だけではない

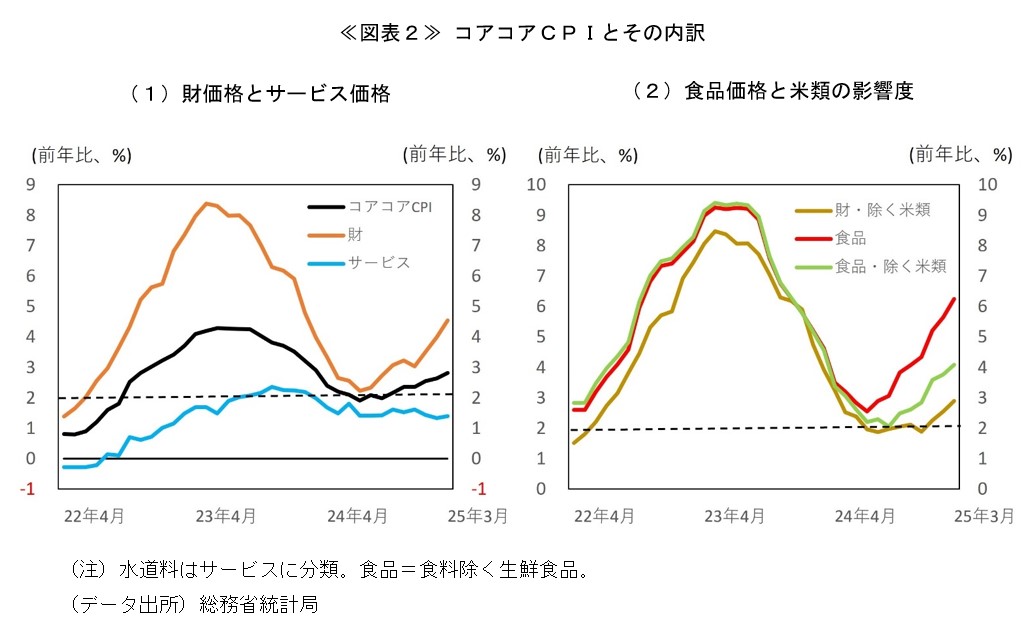

上述した第一の点、24年度のインフレ率の上方修正が、日銀の当初想定どおり、財のコストプッシュ・インフレが低下する中で、賃上げを背景としたサービス価格の上昇によるものであるなら、大きな問題はありません。しかし、この点を(日銀見通しの内訳は公表されていないため)24年度中のCPIの月次推移で確認すると、事実はその逆であり、一旦低下した財インフレが再び反転上昇し、その一方でサービス価格の上昇率には、まだ加速の勢いが窺われないことが分かります(図表2(1))1。

足もとの財インフレの再上昇に米価格の高騰(25/3月前年比92%)が大きく影響していることは確かですが、米類を除いた食品価格をみても、はっきりと反転上昇しています(図表2(2))。この点に関し日銀は、米価格の高騰は「一時的なサプライショック」(3月総裁記者会見)、米以外の食品価格上昇も「コメと野菜の大幅な値上がりが加工食品などに波及」(4月16日付産経新聞の総裁インタビュー)と分析しています。しかし、食品価格の内訳をみると、肉類(24/4月2.1%→25/3月5.1%)や飲料(同4.0%→6.2%)など幅広い項目で上昇率が高まっており、米と野菜だけの影響とは考えられません。

また、帝国データバンクによれば2、本年4月の飲食料品の値上げ品目数は昨年4月や10月を上回る4,225品目、25年中の平均値上げ率も昨年(17%)に匹敵する15%が見込まれています。値上げ理由には原材料高(最大回答)だけでなく、物流費や人件費の増大を挙げる先も増えています。このように米高騰の裏に隠れていますが、財、とくに食品価格については、海外発のコストプッシュ・インフレが長引くうちに、ホームメイド・インフレも入り混じる構造へ変貌しつつあると見た方が良いでしょう。

「基調的な物価上昇率」による説明はますます困難に

また、上述した第二の点、2%を超えるインフレが3年連続で実現したことによって、「基調的なインフレ率は2%を下回っている」という日銀の説明は、ますます一般的な説得力を失っています。

「基調的」という言葉には、「一時的ではない」とか、「表面上の動きに囚われない、底流にあるトレンド」というニュアンスがあります。日銀は、基調的なインフレが何を指すのか分かりにくいという批判に応え、展望レポートのBOX分析(24年4月号)やそれを更新した内田副総裁の講演(25年3月)3を通じて、CPIサービスの後方移動平均、各種サーベイ等から算出した予想物価上昇率の合成指標、時変VAR(物価と需給ギャップ、賃金等との関係が時間をかけて緩やかに変化することを許容したモデル)による推計など、様々な手法を用いて複数の「基調的なインフレ率」の試算値を公表しています。

ところが2%を超えるインフレ率が現実に3年も続いてしまうと、単純に「それは一時的な動きです」と言っても説得性に欠けます。かといって、物価上昇の背景やメカニズムに重点を置いた、専門的な手法による試算値は、かえって一般国民の理解を妨げるきらいがあります。精緻な加工や推計を重ねて作成すればするほど、直観的な解釈が難しくなり、「そうは言っても現実にインフレ率は3年も2%を上回っているじゃないか」という単純な問いに対して、上手く反論できなくなるからです。

また、背後にあるメカニズムが何であれ、2%を超えるインフレが3年も続いてしまうと、様々な手法で推計されたトレンドにも、その一部が反映され始めます。日銀の試算値も、よくよく見ると3つの経済モデルに基づく「基調的なインフレ率」はかなり2%に近づいています。「個々の推計値や短期的な変化については、かなりの幅をもって解釈する必要がある」(上記の展望・BOX分析)という留意点を文字通りに受け止めると、基調的な物価が2%に達しているアップサイド・リスクを100%は否定できない、という試算結果にも見えてしまいます。私自身は日銀と同じくそうは考えていませんが、少なくとも財価格が過熱気味であることの反映と見ています。現在のインフレ率に起きていることを、もう少し分かりやすい形で、丁寧に、また率直に説明していくことが重要な局面だと思っています。

- サービス価格の詳細は24年12月の当コラム(https://www.sompo-ri.co.jp/column/15462/)を参照。

- https://www.tdb.co.jp/report/economic/20250331_neage2504/を参照。

- https://www.boj.or.jp/about/press/koen_2025/ko250305a.htmを参照(図表9)。

PDF:0.6MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。