サプライショックと日銀の金融政策

~理論と現実~

サプライショックに対する日米中央銀行トップの発言

「基本的には一時的なサプライショックはルックスルーするというのが一つの原則」、「付け加えるとしますと、中長期のインフレ期待が目標のインフレ率の水準近辺でアンカーされてるということは大事かなというふうに思う」(植田和男日本銀行総裁、3月19日記者会見)。

「どのようなサプライショックもルックスルーするのが(政策当局者の)一般的傾向」、「しかし、重要不可欠な側面として、インフレ期待を注意深く監視しなければならない」(ジェイ・パウエルFRB議長、3月30日ハーバード大学講演)。

原油価格高騰のような負のサプライショックに対する金融政策の反応について、上記のとおり日米中央銀行トップの発言は見事なまでに一致しています。ルックスルー1という言葉使いまで同じです。

この原稿の執筆時点では、トランプ米大統領の発言が相変わらず二転三転し、緊迫したイラン情勢が続いています。本稿では、サプライショックへの金融政策の対応について、まずは金融政策の教科書を使って、理論面のおさらいをします。次に、現実の金融政策運営にはどのような困難が伴うのか、また、日本の現状に照らすと、日銀の金融政策について今後どのような展開が予想されるのかを解説します。

教科書の知見

サプライショック対応を記した金融政策論の教科書を3冊紹介します。まず、元日銀総裁の白川方明氏が著した「現代の金融政策:理論と実際」2では、サプライショックへの対応を概念整理した後、例としてオイルショックを取り上げ、予想インフレ率が上昇する事態、すなわち2次的な価格上昇によるホームメイド・インフレの発生を避けるように、金融政策を運営すべきだと述べます。逆に、もし原油価格の上昇が1回限りで、インフレ予想の高まりが生じなければ、インフレ率の一時的な上昇を容認し、金融政策を引き締めるべきではない、とします。

上記の植田総裁、パウエル議長の発言は、こうした基本的な考え方に沿っていることが分かります。

次に、慶應大学の白塚重典教授(元日銀エコノミスト)による「金融政策:理論と実践」3では、標準的な総需要-総供給分析の枠組みを用いて、サプライショック(総供給曲線の上方シフト)が生じた場合の金融政策対応を説明しています。そこでは、①上昇したインフレ率を元に戻すために金融を引き締めれば産出量が一段と減少する、②減少した産出量を元の水準に戻すために金融緩和を行えばインフレ率がさらに上昇するという、よく知られた景気安定と物価安定のトレードオフの関係が導かれます。なお、最後の結論部分は、金融政策を財政政策に代えても同様です。

最後に、東京大学の仲田泰祐教授(元FRBエコノミスト)の「金融政策の理論と実践―動学マクロ経済学アプローチ」4では、現在のマクロ経済学の主流であるニューケインジアン・モデルを用いて、コストプッシュ・インフレ時の最適金融政策を導出しています。中央銀行が現在だけでなく先行きの政策金利も同時に決めることができる「最適コミットメント政策」の下では、将来の引き締めにコミットすることで人々の予想インフレ率を抑制し、上述した産出量とインフレのトレードオフを初期の段階で軽減できることが示されます。ここでも、インフレ予想の安定が重要というわけです。

留意点として、上記モデルでは、中央銀行は予め与えられた社会厚生関数の値を最大化するように最適な産出量(正確には産出量ギャップ)とインフレ率の組み合わせを選択しますが、実際にはどのような景気と物価の組み合わせならば国民的合意を得られるのか、判断は容易ではありません。白川氏は前出の著書の中で、現実に不況に直面している時に、金融引き締めによる物価安定の実現にどの程度のウエート、スピードをかけられるかは、最終的には価値判断の問題であると述べています。

以上の教科書の議論から得られる知見は、大きく2つあります。第一に、原油価格の高騰が生じれば、インフレ上昇と景気悪化のどちらかは甘受せざるを得ない、マクロ経済政策でその両方を同時に解決しようとしてもできないという点です。この基本的な事実は、政策当局者、市場関係者、メディア・国民の共通認識にすべきでしょう。とくに日本では、経済危機時に政府・日銀の政策に対する期待や依存度が高まりやすい傾向がありますので、できること、できないことの冷静な議論が必要です。

第二に、上記の基本認識に立って具体的な政策の選択肢を検討する際、人々のインフレ予想の安定は優先課題になるという点です。当然、インフレ予想を不用意に煽るような政策は論外です。

現実の金融政策運営の問題: (1)ショックは一時的か、持続的か

上記の理論やモデルを現実の世界に当てはめた場合、既に指摘した留意点以外にも大きな問題が伴います。その一つは、現在のイラン情勢もまさにそうですが、襲ってきているサプライショックが一時的か、持続的かの判断自体が非常に難しいことです。

原油高が何か月で終われば一時的といった基準はなく、結局、理屈の上ではインフレ予想が上がるかどうかが鍵となります。しかし、人々の予想自体は目に見えないため、限られた代理指標やアンケート調査、実際の価格・賃金設定行動などから類推するしかありません。

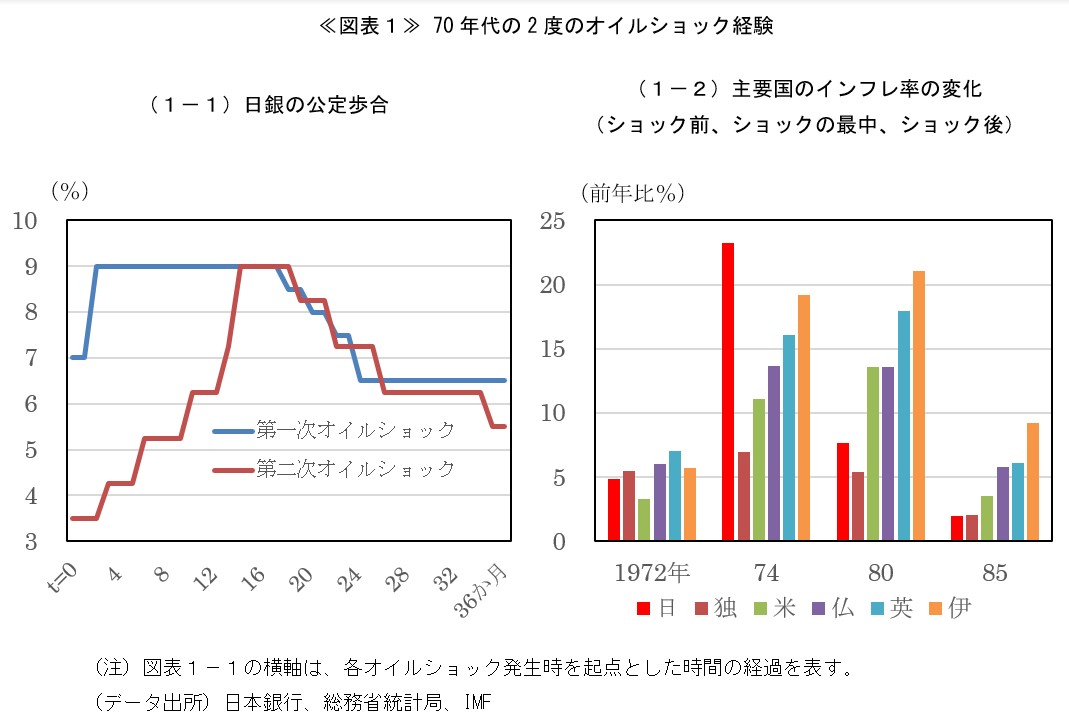

この点に関しては、70年代のオイルショック時の日本の成功体験が有名です。第一次ショック(73年10月~)では「狂乱物価」と景気の大幅な悪化を招いた一方、第二次ショック(79年1月~)では、政府・日銀の素早い緊縮財政・金融引き締めがホームメイド・インフレの発生を防ぎ、結果的にプラス成長への復帰も先進諸国の中では早かったと賞賛されています。

実際に当時のデータを見ても、第二次ショック時の日銀の利上げは大幅で、3%台という低い水準からスタートしたにもかかわらず、その1年数か月後には第一次ショックのピークと同じ9%まで公定歩合を引き上げています(図表1―1)。利上げ開始のタイミングはさほど早くないように見えますが、当時、原油価格も真に高騰するまでに数か月から1年弱のラグがあったことを考慮すれば、十分迅速と言えるでしょう。それらの結果、日本ではオイルショック後のインフレの低位安定に成功しています。これは、ドイツを除く欧州主要国が、中途半端な金融引き締めや社会保障費の増加トレンドなどから、オイルショック後も長くスタグフレーションに苦しんだこととは対照的です(図表1-2)。

ただ、第二次ショック時に日本が適切な対応をとることができたのは、ショックが一時的かどうかの判断を事前に正しく行えたというより、つい数年前の第一次ショックの厳しい経験が多くの人々の記憶に鮮明に残っていたという、タイミングの問題も大きいと思われます。政府・日銀の対応が素早かっただけでなく、79、80年の春闘において、企業・労働組合の双方が第一次ショックの経験に学び、賃金コストの上昇圧力が高まらないような対応をとったことが、当時の日本経済が良好なパフォーマンスを示せた要因の一つだったと、内閣府の歴史編纂資料5には記されています。

現実の金融政策運営の問題: (2)起きているのは本当にサプライショックだけか

もう一つ、現実の中央銀行にとって判断が難しい問題は、果たして生じているのはサプライショックだけなのか、という点です。これは簡単な問いのように見えて、複数のショックが到来している場合には意外にリアルタイムでの判別が難しいのです。

例えば第一次オイルショック時は、それ以前から田中角栄内閣の「列島改造論」やそれに基づく積極財政が国内インフレの上昇につながっており、人々のインフレ予想に火が付きやすい状況でした。また、前回の原油価格急騰を招いた22年2月のロシアによるウクライナ侵攻は、それ自体はサプライショックですが、後になって振り返ると、20年以降の新型コロナ流行が供給面(労働不足、サプライチェーン混乱)と需要面(財やデジタル需要の急増、各国の行き過ぎた景気対策)の双方から物価を押し上げる局面でした。だからこそ、原油価格が落ち着いた後でもグローバル・インフレが出現したのです。

現在の日本の場合、イラン情勢前の景気は何とか持ち直している程度で、とくに家計消費は横ばい圏内の推移でしたから、需要面からインフレを警戒する状況にはありません。しかし、デフレからインフレに移行する局面を捉えて企業が原材料コストを価格転嫁する傾向や、物価高が賃上げにつながり、それがまた価格に転嫁される傾向は強まっており、そうした行動様式の変化も一種のショックです。

これまで日銀はこうした動きを2%目標達成に向けた前向きな動きと捉え、利上げペースを慎重・緩慢にすることで、その間接サポートを行ってきました。しかし、今回のような原油価格高騰に際しても企業や労組が同様に積極的な価格・賃金設定行動をとってしまうと、それは悪い意味でのホームメイド・インフレ、2%目標のオーバーシュートにつながる危険が高いと考えられます。良かれと思っていた施策が裏目に出るのは皮肉ですが、この4年間、2%を上回る現実のインフレを結果的に放置したツケと言えるかもしれません。4月1日に公表された日銀短観では、イラン情勢の影響がまだ完全には織り込まれない調査期間だったにもかかわらず、企業の中長期のインフレ予想が上振れ始めています。このまま原油高が定着するならば、日銀が「ルックスルー」を決め込む時間的余裕はさほどなく、早ければ4月会合、遅くとも6月会合での利上げは避けられない情勢と見ています。

- ルックスルー(look through)の原義は「中を調べる」。ここでの文脈では、ショックの発生直後に利上げや利下げを行うのではなく、その持続性などを確認しつつ、取るべき対応を決めることを指します。

- 日本経済新聞出版社、2008年3月。第11章3節、231~234ページ。

- 慶應義塾大学出版会、2023年5月。第10章3節(2)、203~205ページ。

- 日本評論社、2026年2月。第8章3節、4節、167~179ページ。

- 企画監修:内閣府経済社会総合研究所 編集:小峰隆夫「バブル・デフレ期の日本経済と経済政策(歴史編)1 日本経済の記録 第二次石油危機への対応からバブル崩壊まで(1970年代~1996年)」、2011年3月、第1部第2章、17ページ。

PDF:0.5MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。