「ゾンビ企業」を巡る虚と実

ゾンビ企業分析が注目される理由

最近、「ゾンビ企業」についての分析や論考を目にする機会が増えました。ゾンビ企業という言葉は、1980年代以降のバブル経済とその崩壊過程における日本企業の分析を行ったカバレロ・星・カシャップ論文1が用いてから有名になりました。この論文は、その後のゾンビ企業に関する数多くの研究の出発点になったという点でも大変画期的な研究です。ここで言うゾンビ企業とは、①業績が著しく悪化していて、本来であれば事業継続が難しい、②にもかかわらず、銀行等の金融支援により延命している企業のことを指します。まさにホラー映画などで見るゾンビ=生ける屍(しかばね)のイメージです。

また、映画や小説でよくみかけるゾンビのもう一つの特徴と言えば、噛みつかれてしまうと普通の人間もゾンビになってしまうことでしょう。ゾンビ企業についても、数が増えすぎると、ゾンビではない通常の企業の生産性や利益率にも悪影響が及び、ひいては一国の経済全体が低成長に陥る危険があるとされており、その方面からの実証分析や論争も盛んです。その意味も含め、この比喩は本当に上手いなと思います。

このようにゾンビ企業研究は日本経済を対象に始まったもので、当初は、バブル崩壊過程で邦銀が共倒れを防ぐために行った業績不振企業の延命策、すなわち不良債権の顕在化を先送りするための「追い貸し」や金利減免措置に焦点が当てられていました。それがまた、企業部門の新陳代謝や産業構造変化を妨げ、日本経済の長期低迷をもたらす一因となった、との見解にもつながっていきました。

これに対し、最近ゾンビ企業が再び注目されている理由の一つには、新型コロナ感染症の影響が挙げられます。2020年の初め頃から感染症の流行が世界的に拡大して以来、サービス業を中心に売上げや利益が激減する企業が急増し、各国の政府・中央銀行は企業向けの大規模な資金繰り支援策(流動性供給、補助金支給など)を実施しました。これら一連の政策は、とりわけコロナ流行の初期には金融危機の発生を予防するための迅速な対応として評価されましたが、コロナの経済的な影響が薄れるにつれて、生産性の低い産業や企業を温存させるといったマイナスの影響の方に関心が移ってきています。とくに、日本経済が経験してきたような長期停滞(日本化、ジャパニフィケーション)への懸念が高い欧州では、中央銀行や国際機関を中心に多くのゾンビ企業分析が公表されています。

ゾンビ企業かどうかの判定は慎重に

ただ、ゾンビ企業というネーミングは、その表現が激烈であるがゆえに、実証分析上はなるべく客観的に用いる必要があります。例えば、コロナのように経済の外から突然やって来る大きな負のショックの場合、その影響から利益や生産性が急減し、そのままでは事業継続が困難になる企業は、少なくとも短期的には数多く生じてしまいます。特殊な環境下の短い期間の業績だけで、将来も延命可能な企業とそうでない企業を峻別することは非常に難しいはずです。また、生産性が低い企業の全てをゾンビ企業と同列に扱うことも問題です。過去の研究では、一度ゾンビと判定された企業が年数の経過とともにゾンビでなくなるケースが多いことも紹介されましたが、これは最初に設定したゾンビ企業の定義が広すぎて、本来ゾンビでない企業まで含めてしまっていた面も大きいと考えられます。一連の研究の出発点となった前出の論文についても、「借入金利がプライムレートを下回る」ことをもって銀行からの金利減免を受けている企業とみなしたことから、信用力が高いため低い金利で借入をできている優良企業までゾンビに分類してしまう可能性があることが、その後の研究で指摘されています。

不景気の中で特別の金融支援を受けず、歯を食いしばって営業を続けている経営者や従業員が、自らが働く企業を化け物呼ばわりされれば、全く納得がいかないことでしょう。その一方で、企業の中には、長年金融支援を受けながらも、経営改善の目途が一向に立たない先が存在することも事実です。こうしたことから最近の実証研究では、ゾンビ企業の特徴を複層的に捉え、比較的狭い定義でその抽出を行う方法が主流となってきています。

近年の日本を対象としたゾンビ企業分析

本稿では、近年の日本を対象に、そうした比較的精緻な手法でゾンビ企業分析を行っているレポートを2つ紹介します。一つは、株式会社帝国データバンクが7月27日に公表した「利払いの負担を事業利益で賄えない「ゾンビ企業」の現状分析」2です(以下、帝国データバンク(2022)と呼称)。そこではゾンビ企業の定義を、国際決済銀行(BIS)の分析に倣って、①インタレスト・カバレッジ・レシオ(ICR)が3年以上連続で1を下回っている、かつ、②設立年数が10年以上、としています。ICRとは、単純化して言えば、企業が本業から稼ぎ出す利益とネット金利支払い額との比率です。ICRの値が1を下回るということは、利払い負担が本業からの利益で賄えないことを意味します。帝国データバンクがレポートのタイトルにこの定義を明記したうえで、カギ括弧付きで「ゾンビ企業」と呼称しているのは、さきほど私が述べたゾンビ企業かどうかの判定に関わる実証上の難しさに配慮したためとみられ、適切な対応と考えられます。また、これを1年限りでなく3年連続で該当する企業に絞ることによって、一時的な利益悪化に見舞われているに過ぎない企業をゾンビの定義から排除しています。さらに、企業の設立からの経過年数を10年以上とするのは、スタートアップ企業などでは、創業から間もない時期には事業赤字が計上されやすいことを考慮し、そうした企業を誤ってゾンビと判定しないための工夫です。

もう一つの例は、日本銀行から3月23日に公表された個人研究論文(山田・箕浦・中島・八木論文、以下では山田ほか(2022)と呼称)3です。ここでは、過去の研究におけるゾンビ企業の抽出方法の長所を組み合わせる形で、①ICRが1を下回ること、②企業年齢が10年以上であること、③支払金利が貸出約定平均金利を下回ること、あるいは借入金が前期から増加していること、の3点を挙げ、これら3要件のすべてが3年連続で満たされた先をゾンビ企業と判定しています。なお、この論文はこれまでの国内外のゾンビ企業分析のサーベイも行っていて、本稿ではごく簡単に触れることしかできなかった数々の先行研究を知る目的でも有用です。

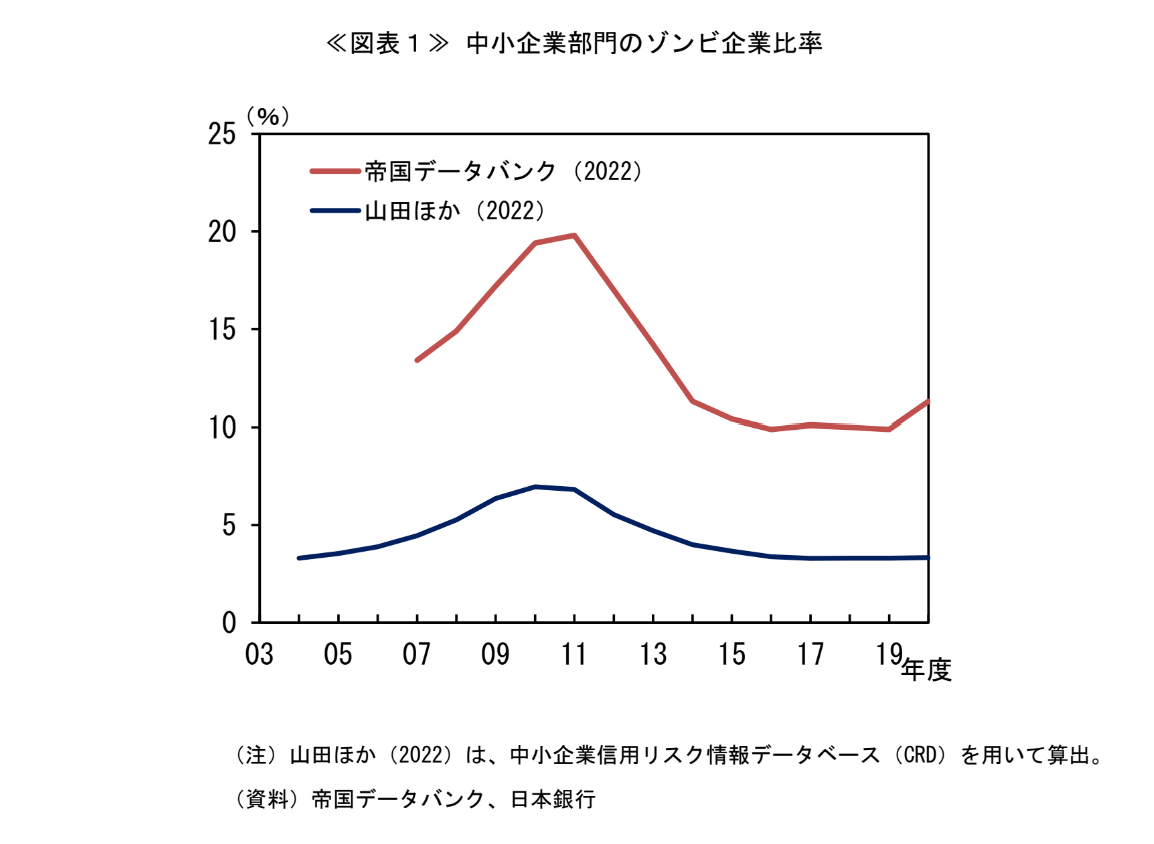

さて、両分析による中小企業部門のゾンビ企業比率をみてみると、その水準はかなり異なりますが、時系列方向の動きとしては以下のような共通の傾向を読み取ることができます(下記図表1)。

① 2008年のリーマンショック後に目立って上昇し、2010~11年に直近のピークを記録する

② その後2013~14年にかけて低下し、それ以降はコロナ前の19年まで概ね横ばいで推移する

リーマンショック後から数年間のゾンビ企業比率上昇については、資金繰りの悪化した中小企業に対して金融機関に返済猶予等に努めることを求めた、いわゆる金融円滑化法(2009年12月施行、2013年3月終了)の影響が大きいと考えられています。金融庁は、同法律の期限到来後も金融機関が引き続き円滑な資金供給や貸付条件の変更等に努めるべきであることは何ら変わらない、と述べており、円滑化法の精神は今も金融機関の融資スタンスに残っているとも言われます。とはいえ、上記の結果をみると、リーマンショック以前の水準に比べて、日本のゾンビ企業比率がすう勢的に上昇し続けているということはないようです。

なお、両レポートにおけるゾンビ企業比率の「水準」の違いについては、算出に利用したデータベースの違い(帝国データバンク(2022)は自社保有データを、山田ほか(2022)は中小企業信用リスク情報データベース<CRD>を利用)に加え、金融支援の有無を抽出条件に含めているかいないかの違いが影響していると推測されます。山田ほか(2022)は、抽出条件やその閾値次第でゾンビ企業の数や比率は大きく変化するので、水準感ではなく変化の方向感に注目すべきである、と留意点を述べています。

金融緩和政策とゾンビ企業の関係

図表1でもう一つ興味深い点は、日銀のいわゆる異次元緩和の影響がみられるかどうかです。超低金利環境が、過度に生産性の低い企業や本来市場から退出してもおかしくない企業を延命させる要因になるというのは、少なくとも理屈ではあり得る話です。しかし、実際に図表1をみる限り、両分析結果ともに2013年以降、コロナ流行前までのゾンビ企業比率はほぼ横ばいです。私は、一般に、大規模な金融緩和が低生産性セクターの温存につながる可能性はかなりある、と考えています。しかし、黒田総裁が就任した2013年以降の金融緩和政策だけを取り出して、異次元緩和がゾンビ企業の増加を従来以上に助長したとする仮説は、ここでのエビデンスからは支持されず、主張することに無理があります。したがって、仮に金融の緩和度合いを2013年以前に戻す程度の政策調整を行っても、ゾンビ企業問題の解決や軽減になるとは考えていません。

それでは、さらに思い切って大幅に金融を引き締めれば、日本企業や日本経済全体の新陳代謝は進み始めるのでしょうか。私はその点にも懐疑的です。そこまで大きな政策転換をすれば、確かにゾンビ企業や低収益企業の相当数は市場からの退出を余儀なくされるでしょう。しかし、新興企業や既存企業の新規ビジネスが、退出した企業の残した穴を埋めなければ、結局マクロ経済が落ち込むだけに終わってしまいます。経済全体で新陳代謝が活発化し、新たな成長軌道に乗るためには、事業継続が不可能になった企業の退出だけでなく、当面の不確実性は高くても将来の成長性に期待できる企業やビジネスの新規参入が必要です。日本では、スタートアップ企業の資本となるリスクマネーを適切な管理能力の下で供給できる主体が少ないことや、労働者の企業間・業種間移動が活発でないことなどが、新規参入や資源再配分の障壁となっています。こうした構造問題の解決には構造問題自体にメスを入れるしかなく、マクロ的な金融環境の緩和・引き締め度合いの調整でできることは多くない、と思っています。

- Caballero, R.J., T. Hoshi, and A.K. Kashyap (2008), “Zombie Lending and Depressed Restructuring in Japan,” American Economic Review, Vol.98(5), pp.1943-1977

- 帝国データバンクのホームページ、または金融財政事情研究会「週刊金融経済事情」2022年9月6日号に収録されている「国内企業の11.3%に上るゾンビ企業の実態調査」(帝国データバンク情報統括部 情報取材課長 内藤修)を参照。

- 山田琴音・箕浦征郎・中島上智・八木智之(2022)、「企業金融支援と資源配分 ―研究の潮流と新型コロナウイルス感染症拡大後の動向―」、日本銀行ワーキング・ペーパー・シリーズ、No.22-J-4

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。