日銀短観の結果を「観測」する

10月3日に日銀の9月短観が公表されました。短観の正式名称は「全国企業短期経済観測調査」といって、全国の約9,200社の企業(うち中小企業は約4,800社)が3か月に一度、自社のマインドや事業計画を回答するアンケート調査です。いわば、企業の目で観測した景気の現況と見通しです。今回のコラムでは、①製造業大企業のマインドとその背景、②2022年度の設備投資計画という2つのトピックについて、その短観結果をエコノミストの目で「観測」してみます。

製造業大企業のマインド:追加的なコスト高より、海外景気悪化の兆候に注目

今回の9月短観では、製造業大企業の業況判断DIが前回6月調査の+9から+8へと、わずか▲1ポイントですが悪化しました。私を含む多くのエコノミストは、春先の中国ロックダウンの影響が薄れることなどに伴う供給制約の緩和を理由に小幅改善を予想していましたが、実際の結果は下振れました。その背景について、円安の影響を含むコスト高を指摘する報道や分析がみられます。実際、企業の多くは原材料コスト上昇に苦しんでいるため、過去1年程度の傾向として、そういう説明をすることは間違っていません。しかし、今回の調査結果(前回3か月前からの変化点)に限って言えば、「コスト上昇の悪影響がますます強まってきた」と解釈するのはちょっと違うな、と考えています。その理由を以下で説明します。

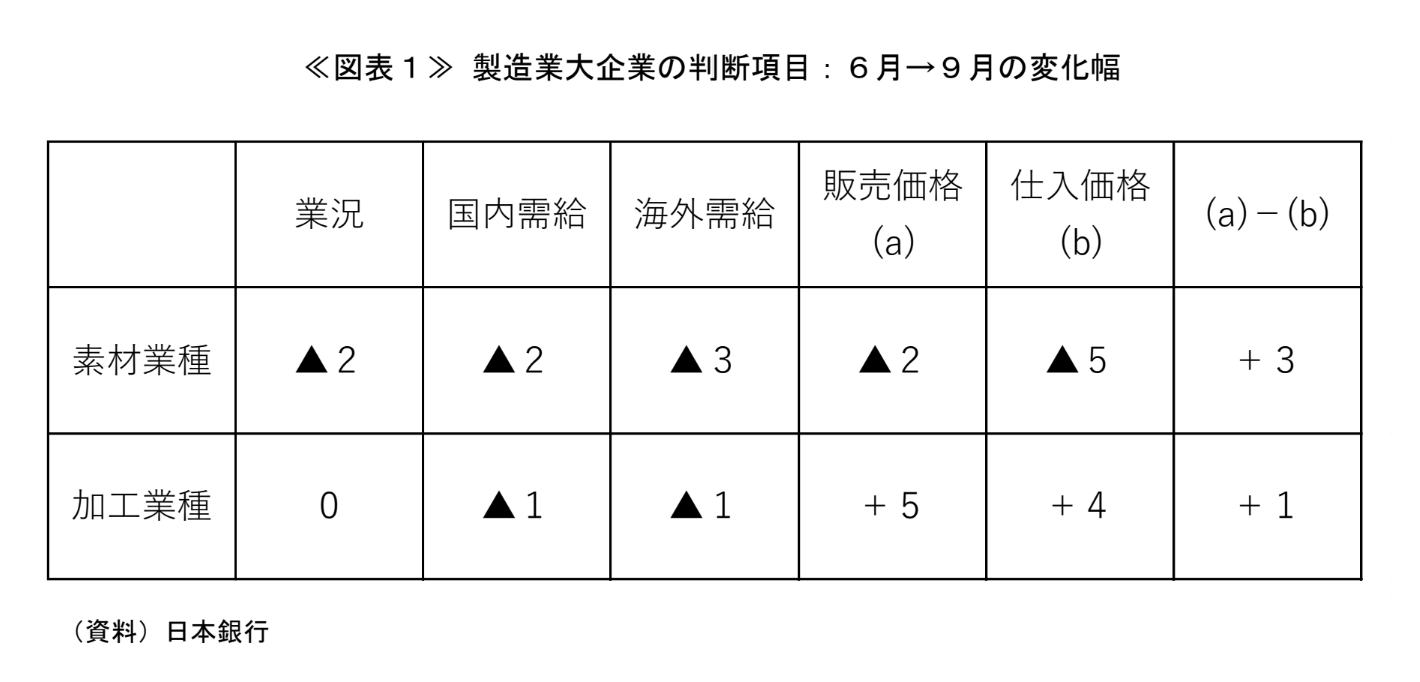

第一に、製造業大企業のうち今回業況判断DIが悪化したのは、加工業種ではなく素材業種です(次頁図表1)。その素材業種の他の判断項目をみると、仕入価格DIは久しぶりに低下しており、企業にとって擬似的な交易条件を表す「販売価格DIと仕入価格DIの差」も改善しています。改善といっても前回までの累積的な悪化幅が極めて大きいので、交易条件の悪化が企業収益を大きく圧迫している大局的な構図に変わりはないのですが、直近3か月間の変化という意味では、コストがますます上がっているという回答にはなっていません。加工業種では仕入価格が上昇していますが、販売価格も上がっているので、こちらも限界的な交易条件は悪化していません。むしろ幾分目立つのは、素材業種における海外・国内の需給判断DIの悪化です。これらを字面通りに受け取ると、素材業種では国内外ともに需給が幾分緩み、その結果として仕入コストも販売価格も少し下がった、という姿に見えます。

第二に、ただいま述べた傾向は、製造業中小企業でも大枠変わりありません。もし足もとでコスト高の影響がさらに強まっているのであれば、流通段階で川下に位置する先が多い中小企業でより顕在化しやすいはずですが、そういう動きにはなっていません。第三に、同じく短観で2022年度の経常利益見通しをみると、もともと昨年度対比で減益を予想する先が多いことは事実ですが、前回調査との比較では大企業中心に明確な上方修正が行われており、中小企業も前回調査並みの見通しにとどまっています。

もちろん、円安のさらなる進行などを踏まえると、今回の結果について、コスト高の影響が全くないとは考えられません。例えば、素材業種に属する大企業の多くは電力を大量に用いる装置産業でもあるので、この数か月間の大口電力料金の急上昇はマインド悪化の一因となったことでしょう。しかし、前述したように他の判断項目や事業計画の動きと照らし合わせてみると、大企業製造業のマインド下振れの背景としては、追加的なコスト高よりも、世界景気の悪化懸念に関連した海外需給の引き緩みやそれに伴う国際商品市況高の一服の影響の方が大きかったように窺われます。供給制約の緩和から自動車や一般機械と同じく改善すると予想されていた電気機械が実際には悪化したことについても、最近の世界的な半導体市況の悪化・在庫調整と無縁ではないように見受けられます。この点、多くのIT部品・部材企業が、素材業種(繊維、化学など)に分類されることも忘れてはなりません。

私は、今回の短観結果には海外景気悪化の影響はまだ十分に織り込まれていないとも考えています。9月短観の調査期間は8月末~9月末ですが、例年のパターンに従えば9月の半ば頃までには7~8割の先の回答が出揃います。9月後半以降、米国の追加利上げや英国の為替・国債市場の混乱などから各国株価が下落傾向を続けるなど、グローバルな金融市場では先行き不透明感が高まっており、世界景気の悪化予想も一段と強まりつつあります。今回の短観は、事実上それ以前の状況を踏まえて回答されたものと受け取るべきでしょう。

短観にみる企業の設備投資スタンス:短期と長期で明暗が分かれるインプリケーション

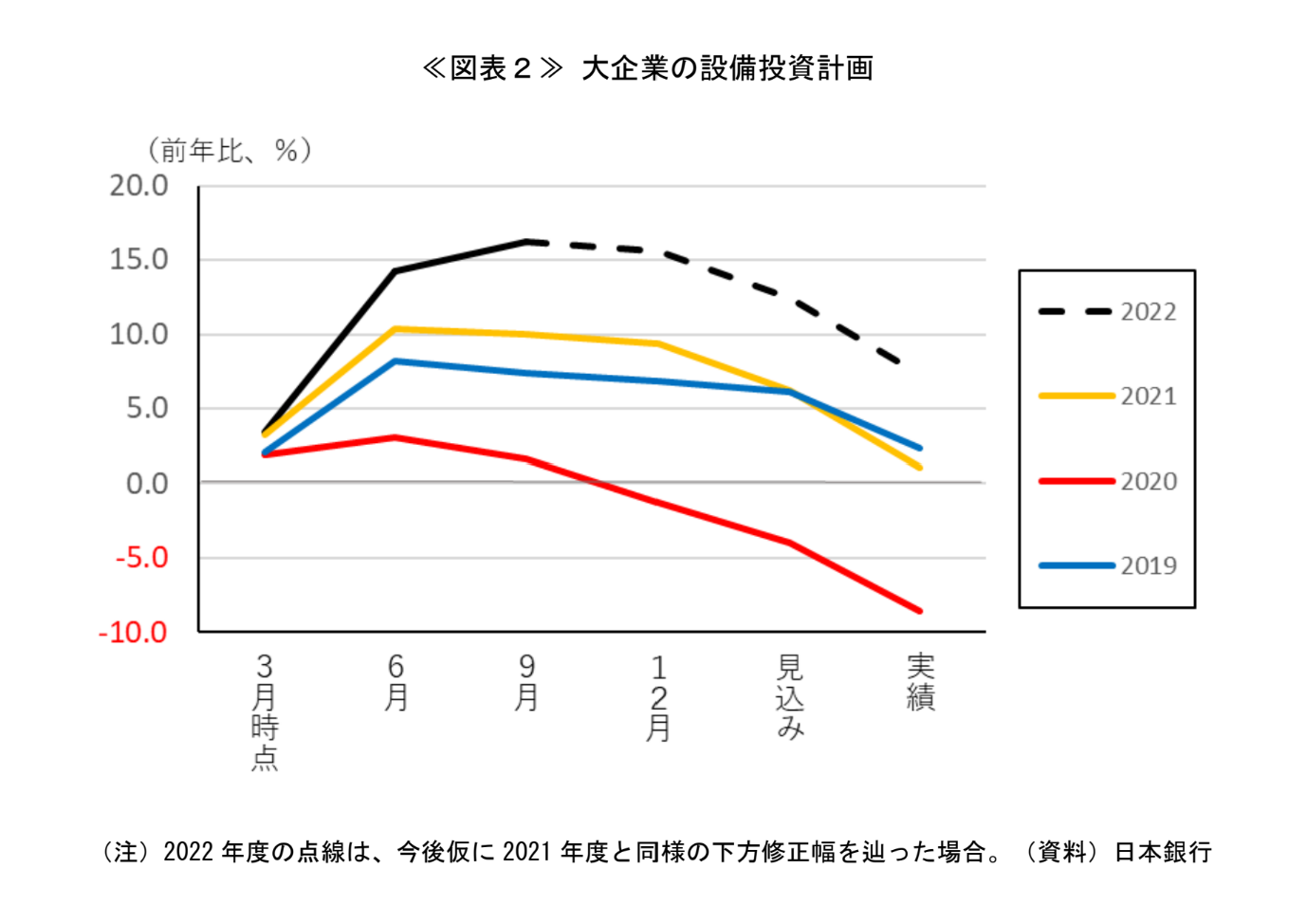

今回の短観では、前述した利益見通しの上方修正もあって、設備投資も大企業中心に力強い計画となっています。GDP統計上の設備投資の概念に最も近い、ソフトウェア・研究開発を含み土地投資を含まないベースの設備投資計画をみると、2022年度は大企業で前年比+16%、金融機関を含む全規模合計でも+15%と大幅な増加が見込まれており、前回6月調査からも一段と上方修正されています。近年、短観の設備投資計画は、年度末から翌年度初にかけて実績値が固まっていく段階で大きく下方修正されて着地する傾向が観察されますが、仮に大企業の22年度投資が21年度のようにこれから大幅に下方修正されていくと保守的に想定しても、最終的に+7~8%の増加で着地する計算になります(下記図表2)。今年度後半に日本経済が何らかの追加的な大規模ショックに見舞われない限り、設備投資需要のしっかりとした増加が今年度の内需やGDP全体の成長を支えることは間違いないでしょう。

その一方で、日本経済の中長期的な成長や生産性向上に必要な設備投資が順調に行われているか、という観点からみると、現在の強い設備投資計画でさえ心もとない、というのが私の評価です。図表2にあるとおり、21年度は、年度末近くにロシアによるウクライナ侵攻があったことが影響したのか、それまで前年比+10%近い増加が予定されていた大企業の設備投資が、最終的には前年からほぼ横ばいの水準まで下方修正されて着地しました。その前の2020年度はコロナ流行初期に当たり、設備投資は前年比9%近い減少でした。このため、現在の22年度計画にみられる旺盛な設備投資のかなりの部分は、20年度、21年度に行われなかった案件の先送りに過ぎないのです。実際、今年の3月調査から9月調査にかけて、21年度の設備投資は約2兆円下方修正された一方、22年度は約3兆円上方修正されており、22年度の上振れの約3分の2は21年度からの後ズレ部分と言えます。

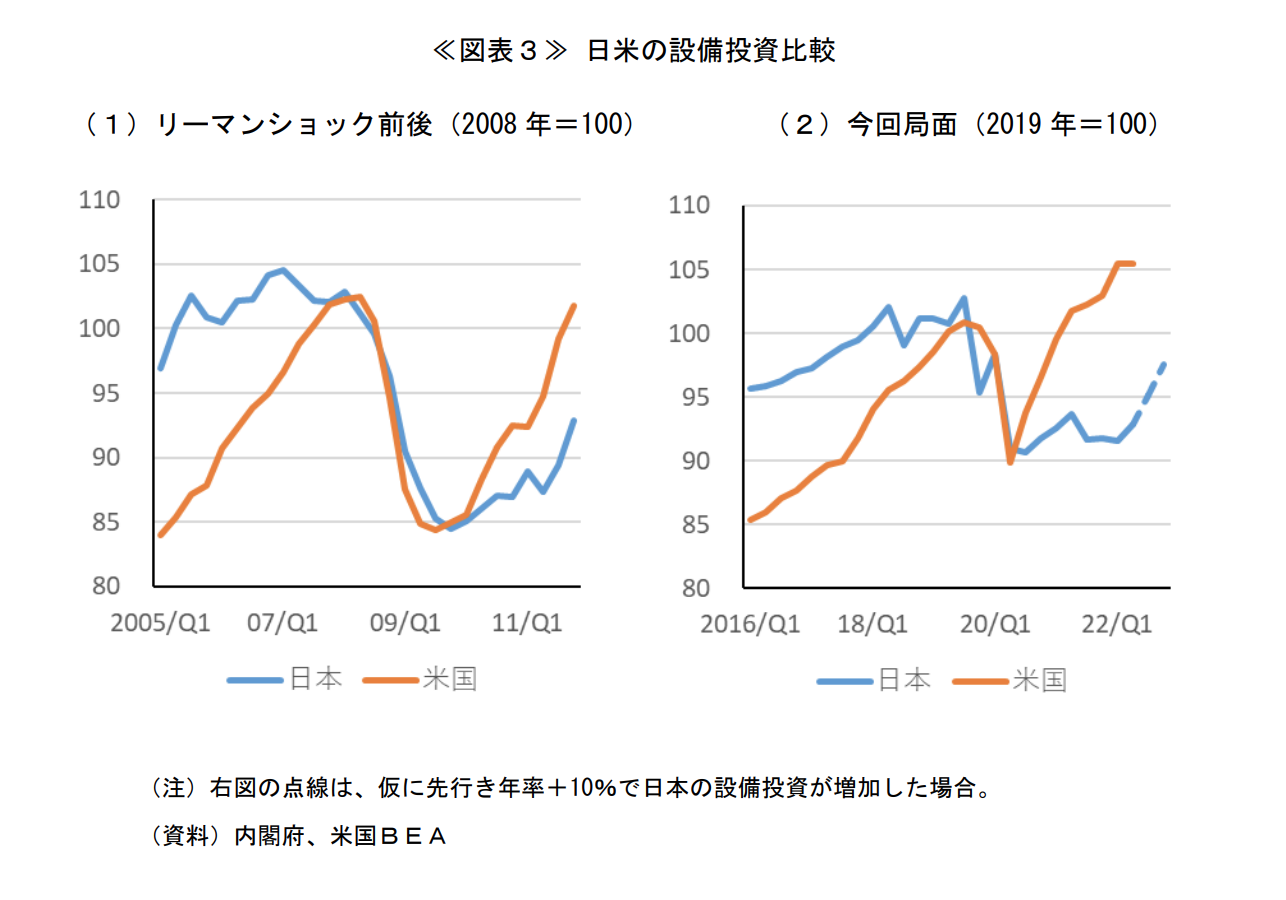

したがって、今年度の投資計画フローで見るほどには、将来の経済成長に必要な資本ストックの蓄積は進んでいないと言えます。この点は、短観を離れますが、日米のGDP統計上の設備投資実績を、大きな経済ショックが生じた局面前後で比較すると、より鮮明に把握することができます(下記図表3)。

上記2つの局面比較図表をみると、リーマンショックや今回のコロナ流行のような大規模なショックが発生した直後の設備投資の落ち込み幅は日米でさほど違いがないにもかかわらず、その後、設備投資がショック前の水準に戻る速度やそれにかかる期間には大きな差がみられることが分かります。仮に日本の設備投資が現在の短観計画から推測されるような大幅な伸びを続けたとしても、米国との大幅なギャップは埋まりそうにありません。

平時の投資増加率が日米で大きく異なるのは、人口要因などに起因するマクロ的な潜在成長率の違いも考慮すると企業行動の問題とするのは不適切かもしれません。しかし、大きなショック後の瞬発力、復元力の鈍さは日本企業の悪い特徴ではないでしょうか。その背景には、成長よりも雇用や社会の安定を重視する日本企業や日本経済の特質が危機時には特に強く発揮されることや、コロナ流行をデジタル化など変革の好機として活かしきれていない日本の現状など、いくつかの要因が絡み合っているとみられますが、こうした面での日本企業の慎重さが、他国と比較して将来の成長・生産性格差につながるのではないかと危惧しています。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。