サーベイ調査でみるレジーム・チェンジの効果

日銀は12月20日、大方の予想(私も含まれます)に反して金融政策を修正し、イールドカーブ・コントロールにおける長期金利の上限値を引き上げました10年債利回りで0.25%→0.5%。黒田総裁は同日の記者会見で、今回の措置を利上げや出口政策の第一歩ではないと明言しましたが、金融市場やメディアは日銀が事実上の利上げに追い込まれたと受けとめています。日銀がこれまでの説明を翻す形で政策修正を行った結果、今後のさらなる政策修正に対する市場参加者の警戒感は一段と高まっており、来年4月に予定されている新総裁就任以降を含め、金融政策の帰趨が注目されます。

それに関連して、誰が次の総裁になったら金融政策が大きく変わる、誰になったらあまり変わらない、といった話を最近メディア等でよく見かけます。強力な機能・権限を有する組織のトップが代わることに伴う体制転換(レジーム・チェンジ)は、時として、人々の経済活動や将来の見通し形成に非常に大きな影響を及ぼすことがあります。今回は、サーベイ調査から観察できる、鮮やかなレジーム・チェンジ効果の例を2つご紹介したいと思います 。

レジーム・チェンジ効果の実例(1):トランプ大統領の就任と米国中小企業のマインド

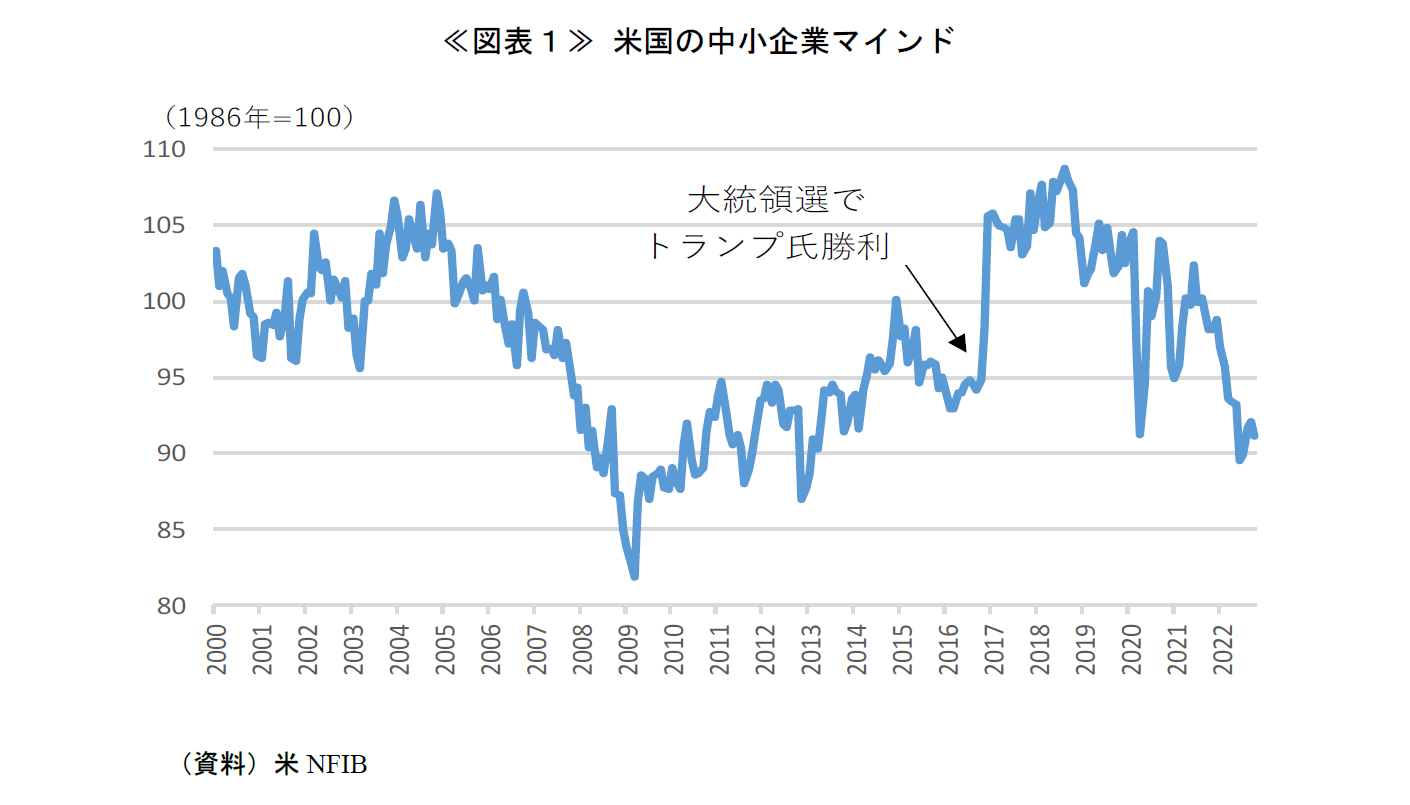

レジーム・チェンジ効果の1つ目の例は、2016年11月8日の米国大統領選挙の結果、ドナルド・トランプ氏が第45代大統領の座を勝ち取ったケースです。その直後、全米自営業者連盟(National Federation of Independent Business、NFIB)が毎月公表している中小企業楽観度指数(Small Business Optimism Index)は急上昇しました(次ページの図表1)。トランプ政権の誕生によって米国経済がこの先大きく変わる、とりわけ中小企業にとっては、減税や社会保障費の負担軽減、金融規制強化策の巻き戻しなど、トランプ氏が標榜していたビジネス寄りの施策の実現性が高まるとの見方から、それまでのトレンドや変動幅を大きく超えてマインドが改善したと考えられます。

同連盟の調査は会員企業60万社からの無作為抽出によって実施されており、1973年以来の長い伝統を持つ、信頼性の高い景況感サーベイです。中小企業楽観度指数は、サーベイ調査中の10種類の質問項目(先行き3か月の自社ビジネスの見通し、先行き6か月の景気全般の見通し、現在の求人の有無や先行きの雇用計画など)に対する企業の回答結果を合成して作成されます。同指数は16年11月に前月から3.4ポイント上昇し、12月にはそこからさらに7.4ポイント上昇しました。1986年の月次データ公表開始以来、1~2か月の間にここまで急激な改善がみられたことは、過去にもそれ以降もありません。

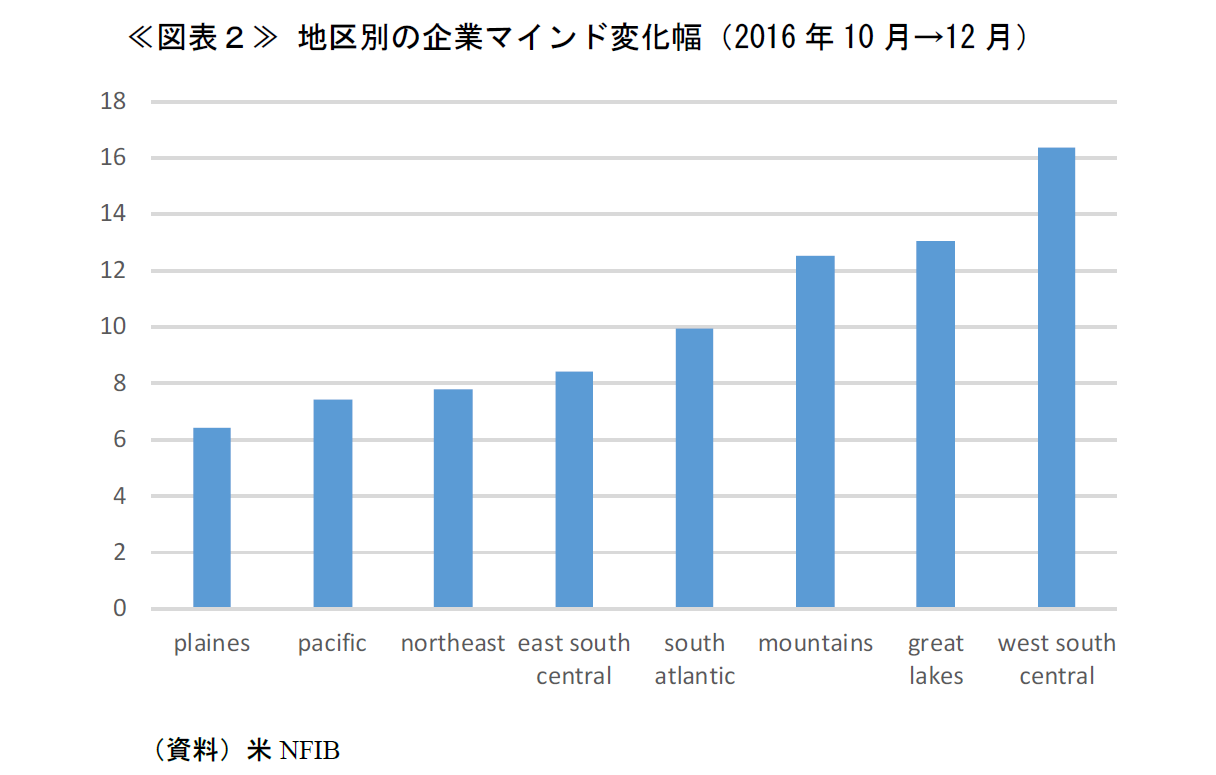

16年11~12月の指数の変化を地区別にみると、伝統的に共和党支持で、2016年(と2020年)の選挙でトランプ氏が勝利した南部中央の諸州(West South Central。テキサス、ルイジアナ州など)の改善幅が最も大きくなっています。一方、トランプ氏への支持が低い太平洋沿岸(Pacific。カリフォルニア州など)や北東部(Northeast。マサチューセッツ州など)の改善幅は小さめです(下記の図表2)。このことも、トランプ大統領の選出が当時の中小企業マインド改善の主因であったことを示唆しています。

このように2016年秋に上方にジャンプした楽観度指数は、18年にかけてさらに幾分上昇した後は低下に転じますが、結局、2020年春の新型コロナウイルスの流行開始によって企業マインドが一時的に大きく悪化するまで、トランプ政権誕生前よりも高い水準を維持しました(前掲図表1)。本来、レジーム・チェンジ効果があったかどうかの判定は、統計的な因果関係やその他要因の影響の有無など、計量的な手法で緻密な検証を行って、慎重に結論づけるべきものです。しかし、このケースでは、変化のタイミングやその大きさなどから判断して、当時の企業マインド改善の背後に政権交代に伴うレジーム・チェンジ効果があったことは疑いない、と私は考えています。

レジーム・チェンジ効果の実例(2):アベノミクス・QQEの開始と家計の抱く経済成長期待

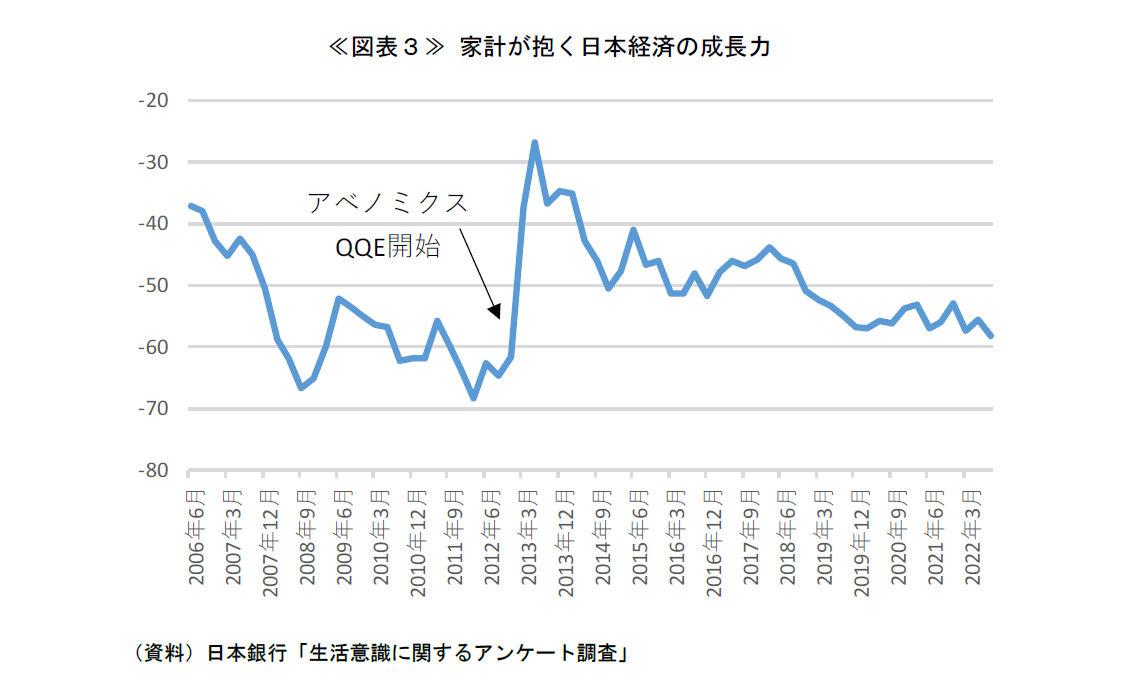

2つ目の例は、2013年春の政府のアベノミクスと日銀の量的・質的金融緩和(QQE)開始直後にみられた、家計が予想する日本経済の先行き成長力の大幅な上方修正です(下記の図表3)。

日銀は四半期に一度、「生活意識に関するアンケート調査」を集計・公表しています。同調査は全国の満20歳以上の個人を対象に、景況感や物価に対する実感、支出を増やした(減らした)商品・サービスとその理由など、生活者の意識や行動を把握するために行われています。その中に、日本経済の先行きの成長力に対する見方を問う項目があり、その回答結果が経済成長力DIとしても公表されています。これをみると、2013年3月調査(前回差+24.4ポイント)、6月調査(同+10.6ポイント)と連続してDIが大きく改善しています。短期間でここまで顕著に改善あるいは悪化したことは、過去にもその後もありません。

ただし、DIの水準自体は常に大幅なマイナス域にありますので、この変化は「楽観的な見方の高まり」ではなく、「悲観的な見方の後退」に過ぎない点には注意が必要です。実際、改善の主因となった回答の変化は、「より高い成長が見込める」の増加ではなく、「より低い成長しか見込めない」から「現状並みの成長が見込める」への移動でした。DI水準の低さについては、日本人特有の悲観バイアスがあるのかもしれませんが、日本経済では人口減少と少子高齢化が継続的に進行していますので、家計の主観として、そもそも悲観的な回答が多いことは理解できる面もあります。

その後のDIをみると、5年間ほど高めの水準を維持したものの、方向としては悪化トレンドをたどり、新型コロナウイルス流行直前の2019年末頃にはアベノミクス・QQE前の水準近辺まで戻ってしまっています。

2つのエピソードから得られる教訓

レジーム・チェンジ効果が発揮された顕著なエピソードを2つ紹介しましたが、いずれも企業や家計の主観的な見方の変化に過ぎませんので、実際にレジーム・チェンジによって経済主体の消費・投資支出行動やマクロ経済構造に継続的な変化が生じたかどうかは、ここからは分かりません。しかし、こうしたサーベイデータからも言えることはあります。

一つは、最初に申し上げたとおり、国や政策当局のトップ交代に伴うレジーム・チェンジが、時に、先行きの経済に対する人々の見方を一定期間、大きく変化させることはある、という点です。もう一つは、そうは言っても、その効果は永続的なものではなく、その後の外部環境の大きな変化や現実の経済の歩み次第で剥げ落ちていくことです。上述した米国の中小企業マインドにおける「トランプ効果」は、新型コロナの流行により終焉し、アベノミクス・QQE開始後に家計が抱いた成長期待のレベルシフトは、その後10年間をかけて少しずつ巻き戻されていきました。マクロ経済政策は誰が行おうと万能ではありません。政策の助けも借りつつ、様々な環境変化や外的ショックに対して柔軟に適応できる経済をいかにして作り上げることができるか、それが長い目でみた経済成長問題の本質なのだと思います。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。