2025年も新NISAは盛り上がるか

~高まる投資意欲と懸念される消費への影響~

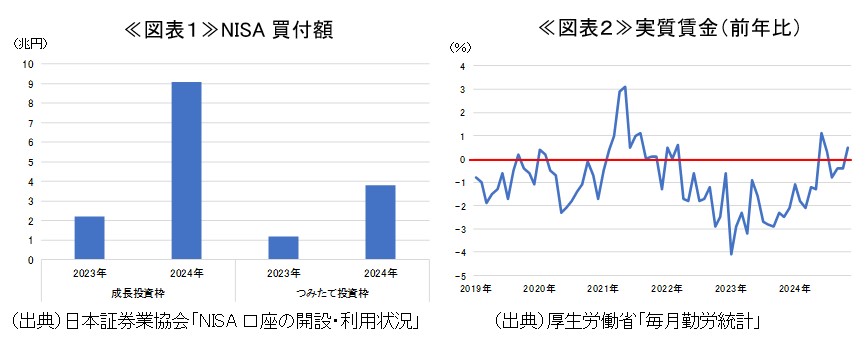

2024年に新NISAが導入され、今年で2年目に突入した。日本証券業協会によると、2024年のNISA口座開設件数が343万件(2023年:235万件)、成長投資枠での買付額が9.1兆円(2023年:2.2兆円)、つみたて投資枠での買付額が3.8兆円(2023年:1.2兆円)といずれも大きく増加している(図表1)。新NISAにおいては年間の投資枠自体が成長投資枠で240万円、つみたて投資枠で120万円と大きく拡大した1こともあるが、新NISAが開始されたことによってNISA口座で資産運用を行う人の裾野が広がり、多くの資金が新NISAに流入したことが示されている。

個人の資産形成を促す上で新NISAが盛り上がることは望ましいことであるが、気がかりなのが個人消費への影響である。新NISAの年間投資枠は成長投資枠とつみたて投資枠とを合わせて合計360万円であるが、平均給与が460万円2であることを鑑みると、この金額は小さくない。必ずしも全ての枠を使い切る必要は無いが、税制上の優遇を最大化する上では、所得の範囲内で可能な限り枠を使うことが合理的であると考えられる。そうした前提に立つと、比較的所得が低く、資産形成の期間の短い若年層においては、消費を抑制して、その分の資金をNISAに回す誘因が働きやすくなる可能性がある。

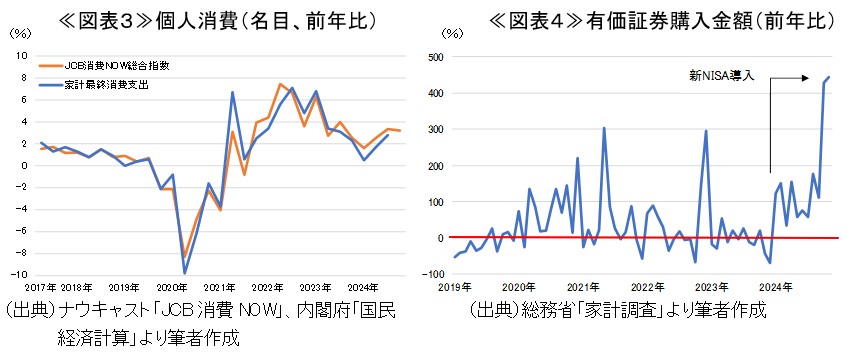

消費についてみると、物価高を背景にマイナス圏に沈んでいた実質賃金がプラスに転化する中(図表2)、個人消費の回復が期待されるが、クレジットカードの取引データを活用した消費指数であるJCB消費Nowをみると、少なくとも2024年10-12月期までの間は消費に大きな回復はみられていない(図表3)。一方、家計調査で勤労者世帯の有価証券金額をみると、2024年には全ての月で前年比プラスとなり、年末が近づくと新NISA枠を使い切るための駆け込み投資によって伸び率が大きく拡大しており、新NISAの盛り上がりが示されている(図表4)。もちろん、新NISAが個人消費停滞の全ての原因であるとは言えないが、実質賃金の大幅な回復を伴わない中でも有価証券購入が大きく伸びている背景として、投資のための消費抑制が少なからず影響している可能性は高い。

2025年の春闘においても高い賃上げが見込まれ、個人消費は持ち直すことが見込まれている。賃金上昇が個人消費の増加に繋がり、そして更なる賃上げに繋がっていくことが好循環として望まれているが、賃金上昇が必ずしも個人消費の増加に繋がる保証は無い。新NISAの注目度は2025年も非常に高く、人々の投資意欲は高まっている。言うまでもなく、個人が自己の資産形成に真摯に向き合うことは望ましいことであるが、個人レベルでの合理的な判断が、日本経済全体での消費抑制に繋がるリスクは注視しておく必要があるだろう。

- 旧NISAにおいては一般NISAで年間120万円、つみたてNISAで年間40万円。

- 国税庁「令和5年分民間給与実態統計調査」