2025年もコメ価格の上昇は続くのか

~備蓄米放出でも根本問題は解決せず~

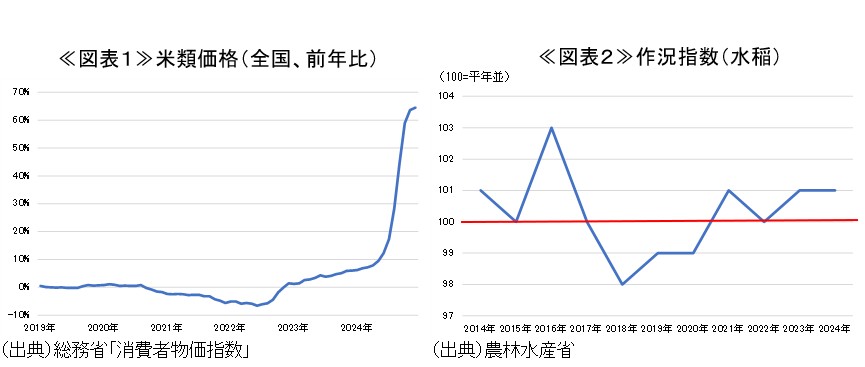

コメの価格上昇が止まらない。一時期は新米が流通すれば価格上昇は収まるとの見方もあった米価だが、消費者物価指数(全国)でみた米類の価格は伸び率の拡大が続き、足もとでは前年比+64.5%となっている1(図表1)。米価上昇は消費者物価の押し上げ要因となることはもちろん、家計の消費動向に影響を及ぼすことも懸念される。

今年1月に日本銀行によって公表された展望レポートでは、2025年度のコアCPIが前年度比+2.4%(10月時点での見通し:同+1.9%)と大きく上方修正されており、引上げ要因の一つとして米価格の上昇が挙げられている。また、展望レポートの中では8回に渡って「米価格」の記述があり、日銀の米価格への注目度が高まっていることが示唆される。コアCPI全体に占める米類自体の割合は0.6%に過ぎないが、米を原材料とする食料品や外食等への影響も及ぶことから、物価動向を見る上で無視できない存在となっている。

加えて、消費動向への影響も重要だ。米価格の上昇は家計負担を増加させ、消費の減退の要因にもなり得る。実際、景気ウォッチャーの2024年12月調査をみても、「新米が出回ってからも米の価格上昇が続いていることから、他の食材の買い控え、節約志向が強まっている」や「米の価格上昇により、家計の負担が増していることから、その他の消耗品やし好品などの販売が低調になっている」など、米価上昇が家計の消費意欲に悪影響を与えていることを示すコメントが目立っている。2025年は実質賃金の改善によって消費の回復が期待されているが、消費者の節約志向が高まり、消費動向が改善しなければ、個人消費が想定よりも下振れにすることにも繋がりかねない。

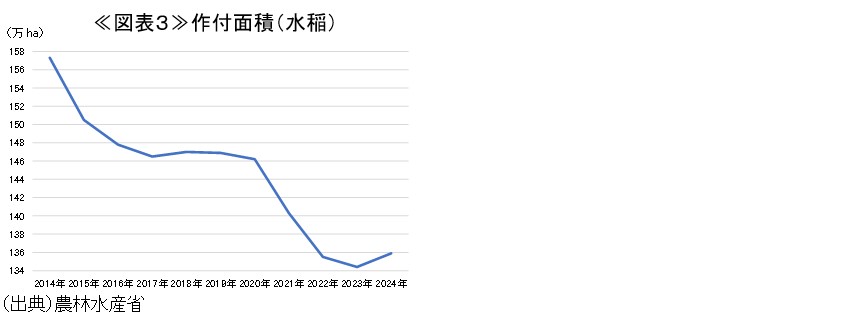

本日午後に備蓄米の放出を検討する審議会が開催されるが、放出があったとしても効果は一時的な価格抑制に止まるものとみられる。実質的な減反政策が続いているからだ。実は、ここ数年の水稲の生産状況は悪くない。面積当たりの収量を指数化した作況指数では2023年・2024年共に101となっており、平年並みの100を上回っている(図表2)。問題なのは作付面積の減少だ。行政による生産数量目標の配分という意味での減反政策は2018年に廃止されたが、米農家が米から麦や大豆などに転作した場合に補助金が支払われる実質的な減反政策は残存しており、そのことが作付面積の減少に繋がる要因の一つになっているものとみられる(図表3)。作付面積が拡大できなければ異常気象の発生による作況指数の低下や需要の急増等による価格の急上昇を招きかねない。足もとで下げ止まりの兆しがみられる作付面積を拡大することで米の供給能力を向上させ、米価の上昇を抑制することが物価・消費の双方にとって有益であると考えられる。

- 先行指標である消費者物価指数(都区部)において、1月の米類価格は前年比+70.7%(12月:同+63.3%)と伸び率の拡大が続いている。