物価高騰の中で2%を割り込む選択的支出項目の伸び

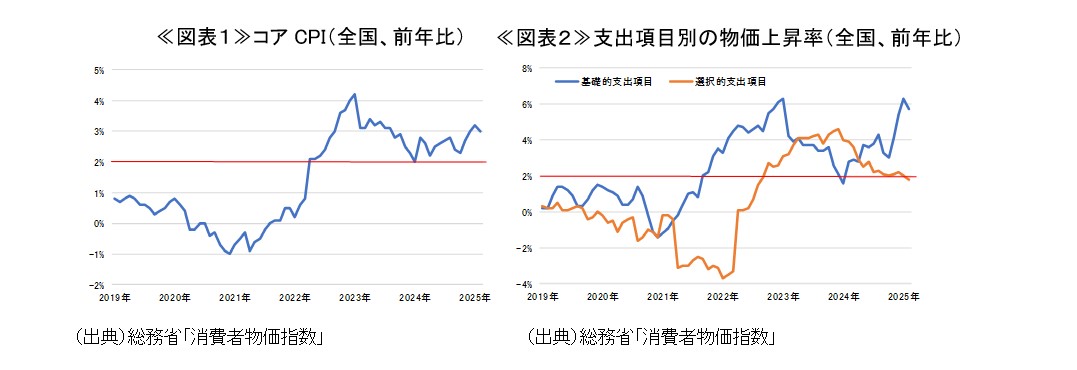

物価高騰が収まらない。コアCPIは35か月連続で物価目標の2%以上の伸びとなっている(図表1)。ただ、消費者物価指数における基礎的支出項目と選択的支出項目1における物価の伸びを確認すると、両者の動きは明確に異なっている(図表2)。食料やエネルギーをはじめとした基礎的支出項目の伸びが高まる一方で、教養娯楽などによって構成される選択的支出項目の伸びは明確な鈍化傾向にあり、既に2%を割り込んでいる。

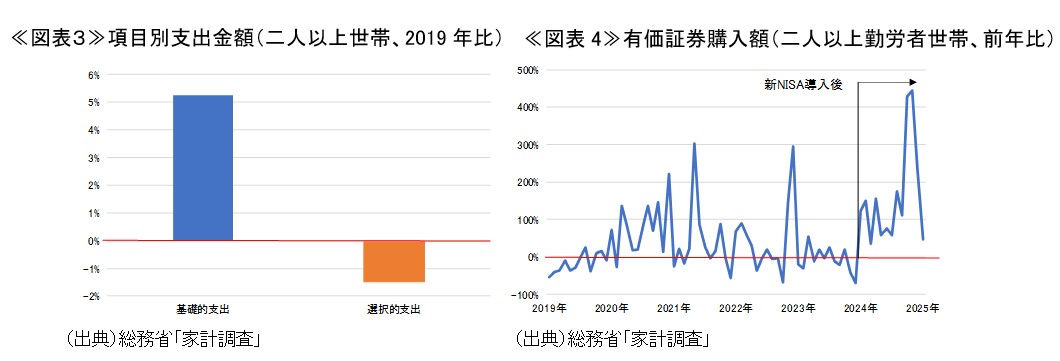

家計調査(二人以上の世帯)で基礎的支出と選択的支出の伸びをみても、両者の動きは異なる(図表3)。基礎的支出が2019年比+5.2%と大きく伸びているのに対して、選択的支出は同▲1.5%と減少している。価格が上昇しても購入数量を減らしにくい基礎的支出が増加し、その分のしわ寄せが選択的支出に生じたものとみられる。そして、こうした選択的支出項目に対する需要の減少が同項目の物価上昇率の鈍化に影響を与えた可能性がある。

そうであるならば、今後、実質賃金が改善することで選択的支出が増加し、2%を割った選択的支出項目における物価の伸びに繋がることも期待される。春闘においては昨年を上回る賃上げが実現しており、実質賃金がプラス圏で推移する可能性は高まっている。しかし、筆者は2つの理由から選択的支出が大きく増加する可能性は低いとみている。

第一に、高齢化の影響が挙げられる。二人以上の世帯に占める無職世帯の割合は2024年に34.4%となっている。春闘の結果がどれほど望ましいものになろうとも、無職世帯については賃上げの恩恵を受けることはできない。「賃金の上昇→消費の回復」という経路が3割を超える世帯で期待できない状況となっている。

第二に、有価証券への資金需要が挙げられる。勤労者世帯(二人以上の世帯)をみると、有価証券の購入金額が伸びている(図表4)。2024年に新NISAが導入されてからは前年比でのプラス推移が13か月連続で継続しており、2024年末に生じた駆け込み投資が終わった後も、プラスでの推移を維持している。新NISA自体は個人の資産形成を後押しする望ましい制度であるが、年間360万円の枠をフルに活用することが経済合理的であることを考慮すると、増えた所得をできるだけ多く証券投資に振り向けることが選好されやすくなる。実質賃金が改善した後も、まとまった金額が有価証券投資に向かうことで、消費の回復が抑制されることが予想される。

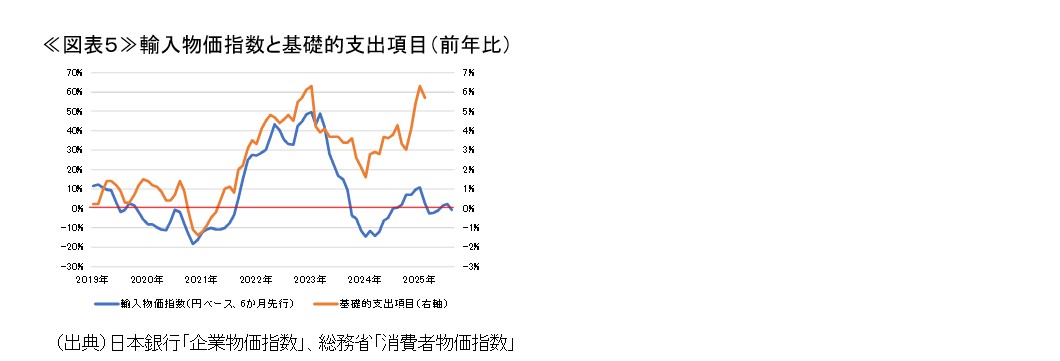

食料品やエネルギー等によって構成される基礎的支出項目価格は、円建て輸入物価におよそ6か月遅れて動く傾向にある(図表5)。この傾向に当てはめると、基礎的支出項目価格の伸びは、2025年1月をピークに縮小傾向で推移する可能性が高い。CPIの押し上げ要因である基礎的支出項目価格の伸びが鈍化すれば、物価目標の安定的な達成のためには2%を割っている選択的支出項目の伸び率拡大への期待が高まるが、高齢化や証券投資への資金需要によって、ディマンドプルによる強い押し上げが生じる展開は望み難い。賃上げの動きは定着しつつあるが、それが消費増に結びつくか否かは慎重にみていく必要があるだろう。

- 支出弾力性が1未満の支出項目が基礎的支出に分類され、支出弾力性が1以上の支出項目が選択的支出に分類される。